Verfasser: Max.S & Linda郑郑

In der Wahrnehmungsspektrum der meisten Investoren wird der NASDAQ oft einfach als eine Wertpapierbörse definiert, die Heimat von Tech-Giganten wie NVIDIA, Tesla und Apple ist. Doch auf einem quantitativen Investment-Gipfel im Januar definierte Anny Liu, MD für Nasdaq Data Services in China und Singapur, mit einer Reihe von Daten und Strategien die Identität dieses Riesen neu: Es ist nicht nur ein Ort für das Zusammenbringen von Kauf und Verkauf, sondern auch ein Fintech-Unternehmen, das über 100 Börsen weltweit bedient und Anti-Finanzkriminalitäts-Systeme sowie Front- und Back-Office-Management-Technologien bereitstellt.

Bis 2025 steht der US-Aktienmarkt vor einer tiefgreifenden Umwälzung. Vom explosionsartigen Wachstum der Liquidität bis hin zum bevorstehenden Durchbrechen der Zeitzonenbeschränkung mit den „23-Stunden-Handel“, über den bahnbrechenden Vorschlag der „Aktien-Tokenisierung“ bei der SEC bis hin zur Liquiditätsrevolution im Private-Equity-Markt. Für quantitativen Fonds und professionelle Investoren im asiatisch-pazifischen Raum findet eine Paradigmenverschiebung bei Infrastruktur, Handelsstrategien und Asset-Formen statt.

Daten zeigen, dass es 2025 in den USA insgesamt 336 IPOs gibt, davon 281 an der NASDAQ, mit einer Gesamtkapitalaufnahme von 70 Milliarden US-Dollar. Betrachtet man den langen Zyklus der letzten zwanzig Jahre, so gab es nur 5 Jahre mit mehr als 300 IPOs. 2025 gehört nicht nur dazu, sondern zeigt auch eine stabile Aufwärtsentwicklung nach der Pandemie.

Dieses Wachstum im Primärmarkt wirkt sich direkt auf die Mikostruktur des Sekundärmarkts aus, wobei die auffälligste Eigenschaft die extreme Schichtung der Liquidität und die Retail-Dominanz sind.

Anny Liu teilte in ihrer Rede eine beeindruckende Vergleichsstatistik: Als Partner der NASDAQ hat ein führender chinesischer Cloud-Anbieter die Spitzenwerte der Markttransaktionen überwacht. Die Spitzenwerte im A-Aktienmarkt liegen bei etwa 18.000 Transaktionen pro Sekunde, im Hongkonger Markt bei ca. 65.000, während die NASDAQ erstaunliche 200.000 Transaktionen pro Sekunde erreicht.

Wichtig ist, dass diese 200.000 Transaktionen/ Sekunde nur die Matching-Kapazität der NASDAQ selbst darstellen. Im fragmentierten US-Aktienmarkt macht die NASDAQ etwa 50-60 % des Gesamtvolumens aus. Wenn man die Optionen berücksichtigt, steigt die Spitzenzahl auf unglaubliche 20 Millionen Transaktionen pro Sekunde.

Hinter dieser Liquiditätsüberflutung stehen eine extrem konzentrierte Asset-Struktur und eine leidenschaftliche Retail-Stimmung. Am Ende des Jahres 2025 sind neben den „Sieben Giganten“ des US-Aktienmarkts (Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA und Tesla) auch zahlreiche Krypto-ETFs (wie BTC-, ETH-ETFs) sowie Silber-ETFs auf der Top-Liste zu finden. Dies zeigt, dass sich die Investorenstruktur im US-Markt grundlegend wandelt, wobei die Nachfrage nach hochvolatilen, alternativen Assets die Liquiditätsverteilung neu gestaltet.

Für quantitative Institutionen bedeutet dies, dass die Datenmengen, die bei der Analyse des Order Book (Orderbuch) verarbeitet werden müssen, exponentiell steigen, und der Kampf um Millisekunden-Latenz hat bereits eine heiße Phase erreicht.

Wenn man sagt, dass das Wachstum der Liquidität eine lineare Quantität ist, dann ist die Verlängerung der Handelszeit eine strukturelle qualitative Veränderung.

Seit langem beträgt die reguläre Handelszeit in den USA von 9:30 bis 16:00 Uhr Eastern Time, inklusive Pre-Market und Post-Market, insgesamt etwa 16 Stunden. Doch hat die NASDAQ offiziell angekündigt, die Handelszeit auf 23 Stunden zu verlängern.

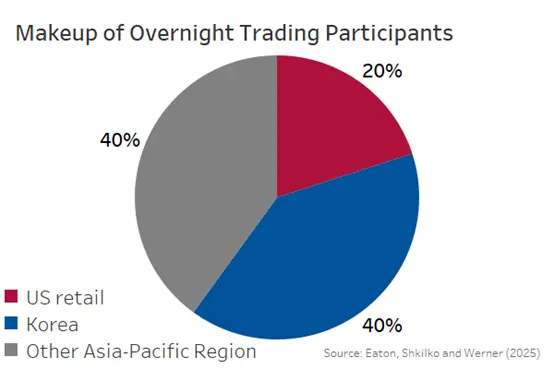

Diese Entscheidung ist kein kurzfristiger Impuls, sondern basiert auf einer präzisen Analyse der Kapitalflüsse. Daten der NASDAQ zeigen, dass im aktuellen Nachthandel 80 % des Volumens außerhalb der USA generiert werden. Besonders asiatische Investoren, vor allem aus Südkorea, tragen mit erstaunlicher Liquidität bei – in bestimmten Zeiten machen ihre Transaktionen sogar die Hälfte des Nachthandels aus.

Diese Veränderung stellt für quantitativen Institutionen im asiatisch-pazifischen Raum sowohl eine große Chance als auch eine erhebliche Infrastruktur-Herausforderung dar:

Infrastruktur-Wettlauf: Die bisher für Systemwartung, Datenbereinigung und Modelltraining genutzten „Leerlaufzeiten“ verschwinden fast vollständig. Um den 23-Stunden-Handel zu unterstützen, müssen Hardware, Netzwerkkapazitäten und Disaster-Recovery-Systeme umfassend aufgerüstet werden, um den Hochfrequenzhandel rund um die Uhr zu ermöglichen.

Neustrukturierung der Personalressourcen: Das traditionelle „Sonnenaufgang- bis Sonnenuntergang“-Schichtmodell der Händler wird obsolet. Es ist notwendig, globale 24-Stunden-Handelsteams (Trading Desks) aufzubauen, was nicht nur mehr Personal erfordert, sondern auch die Risikokontrollprozesse neu gestaltet – wenn New York schläft, müssen die starken Schwankungen in Seoul und Singapur in Echtzeit erfasst und darauf reagiert werden.

Goldene Chancen für Cross-Market-Arbitrage: Mit der Ausweitung der Handelszeiten auf den asiatischen Raum steigen die Arbitragemöglichkeiten zwischen A-Aktien, Hongkonger Aktien und US-Aktien (z.B. chinesische Aktien, Cross-Market-ETFs) exponentiell. Quantitative Strategien, die niedrige Latenz zwischen den Märkten nutzen, werden signifikante Alpha-Erträge erzielen.

Im Web3-Bereich ist RWA (Real World Assets) ein heißes Thema, das jedoch oft durch regulatorische und infrastrukturelle Grenzen eingeschränkt ist. Jetzt öffnet der weltweit größte traditionelle Finanzriese, die NASDAQ, aktiv diese Tür.

Traditionelles Modell VS Tokenisierung

Anny Liu verriet, dass die NASDAQ bei der SEC eine Anmeldung eingereicht hat, um eine Aktien-Tokenisierung zu starten. Der revolutionäre Aspekt liegt darin, dass es nicht nur um die Ausgabe eines neuen Tokens geht, sondern um eine Änderung im Backend-Abwicklungssystem, während die bestehenden Codes (Ticker), Orderbücher und Matching-Engines unverändert bleiben.

Das traditionelle Modell: Obwohl die T+1-Abwicklung in den USA bereits verkürzt wurde, basiert sie im Kern immer noch auf dem zentralisierten Ledger der DTCC (Depository Trust & Clearing Corporation), mit komplexen Clearing- und Abwicklungsprozessen, die weiterhin Kapital binden.

Das Tokenisierungsmodell: Durch Blockchain-Technologie kann die Aktienhandel in atomare Abwicklung (Atomic Settlement) umgewandelt werden. Der Kauf einer „Tokenisierten Aktie“ bedeutet die sofortige Eigentumsübertragung, was faktisch T+0 entspricht.

Für Investoren ist der Erwerb „tokenisierter Aktien“ in Bezug auf Rechte identisch mit traditionellen Aktien – sowohl Dividendenrechte als auch Stimmrechte bleiben gleich. Doch im Handelserlebnis wird es die Sofortigkeit und Programmierbarkeit von Kryptowährungen besitzen.

Einerseits treiben traditionelle Giganten wie die NASDAQ die regulatorische Tokenisierung von oben voran; andererseits beschleunigen native Web3-Plattformen die Umsetzung von RWA. Wir beobachten Plattformen wie MSX麦通, die bereits versuchen, direkt USDT/USDC/USD1 für den Kauf von RWA-Spot- und Derivaten zu nutzen. Im Gegensatz zu den grundlegenden Änderungen bei der NASDAQ konzentrieren sich diese Plattformen stärker auf die Nutzung bestehender DeFi-Infrastruktur, um die Liquiditätsbrücke zwischen Stablecoins und realen Assets zu schlagen.

Wenn die NASDAQs Tokenisierungs-Vorschläge Realität werden und Plattformen wie MSX ihre Explorations vorantreiben, wird der zukünftige Finanzmarkt kaum noch eine klare Trennung zwischen „Fiat-Welt“ und „Krypto-Welt“ aufweisen. Die Liquiditätskonflikte zwischen USDC und Aktien wie TSLA oder NVDA werden deutlich abnehmen. Für Crypto Quant könnte dies die goldene Ära der Arbitrage-Strategien bedeuten.

Aus der Perspektive von 2025 ist der US-Aktienmarkt nicht mehr der bekannte Einzelmarkt. Er entwickelt sich zu einem 23-Stunden-Betrieb, einem großen Finanzökosystem, das Blockchain-Abwicklungstechnologien integriert und die Grenzen zwischen öffentlichem und privatem Markt auflöst.

Wie Anny Liu sagt, sind diese Veränderungen nicht nur Feinjustierungen der Börsenregeln, sondern eine grundlegende Umgestaltung der zugrunde liegenden Logik. Im Zeitalter der beschleunigten Fusion von Web3 und TradFi glättet die NASDAQ mit technologischen Mitteln die Kluft zwischen beiden. Für alle Marktteilnehmer wird es entscheidend sein, sich an diese „High-Frequency, 24/7, tokenisierte“ neue Normalität anzupassen.

2025 könnte das Jahr Null für das neue Zeitalter des US-Aktienmarkts sein.