MicroStrategy „Unendliches Kaufen von Coins“-Modell beendet! MSCI friert die Klausel zum Flywheel-Effekt ein

MSCI behält MicroStrategy bei, friert jedoch die Aktienzahl ein, trennt die Verbindung zwischen Neuemissionen und passivem Kauf, und beendet den Flywheel-Effekt. Bull Theory quantifiziert, dass bei jeder neuen Ausgabe von 20 Millionen Aktien passive Käufe im Wert von 600 Millionen USD verloren gehen. MicroStrategy plant 2025 die Ausgabe von über 15 Milliarden USD an neuen Aktien, wobei die Verwässerungseffekte unter den neuen Regularien keine Unterstützung finden und das Rücksetzrisiko steigt.

MSCI Einfrierklausel: Das tödliche versteckte Ass

Das Risiko eines groß angelegten Zwangsverkaufs von Aktien im Zusammenhang mit Kryptowährungen wurde vermieden. Doch diese Atempause geht mit einem strukturellen Mangel einher, der die ökonomische Situation des „Bitcoin-Tresors“ grundlegend verändert. In der MSCI-Erklärung heißt es: „Derzeit bleibt die Behandlung der Unternehmen, deren digitale Vermögenswerte im ersten vorläufigen Listenbestand 50 % oder mehr des Gesamtvermögens ausmachen, unverändert.“

Nach Bekanntgabe lobte Michael Saylor, Vorsitzender von MicroStrategy, den Erfolg des Unternehmens, im Benchmark-Index zu verbleiben, und die Aktie stieg um über 6 %. Doch bald entdeckte der Markt die tödliche Klausel in den Details. MSCI setzte gleichzeitig eine technische Sperre für die Aktienanzahl dieser Unternehmen: „MSCI wird die Anzahl der Aktien (NOS), den Foreign Inclusion Factor (FIF) oder den Domestic Inclusion Factor (DIF) dieser Wertpapiere nicht erhöhen. MSCI wird alle Anpassungen an der vorläufigen Liste hinsichtlich neuer oder skalierter Aktien verschieben.“

Mit dieser Entscheidung wurde die Verbindung zwischen Neuemissionen und automatischem passivem Kauf effektiv gekappt. Dies bedeutet nur, dass das „Abwärtsrisiko“ einer Zwangsliquidation eliminiert wurde, während das „Aufwärtsrisiko“-Mechanismus im Indexhandel zerstört wurde. Der Markt reagierte sofort: JPMorgan warnte, dass eine vollständige Eliminierung passive Verkäufe im Bereich von 30 bis 90 Milliarden USD bei MSTR auslösen könnte. Ein so großes Volumen würde wahrscheinlich den Aktienkurs stark abstürzen lassen und MicroStrategy zwingen, Bitcoin zu verkaufen. Das schlimmste Szenario wurde somit vermieden, doch auf Kosten eines bedeutenderen Wachstumsmotors.

Wie der Flywheel-Effekt vollständig zerstört wurde

(Quelle: MicroStrategy)

Historisch gesehen, aktualisieren Indexanbieter die Aktienzahl, wenn MicroStrategy neue Aktien zur Finanzierung von Bitcoin-Übernahmen ausgibt. Daher sind passive Fonds, die diesen Index nachverfolgen, mathematisch gezwungen, proportional die neu ausgegebenen Aktien zu kaufen, um Tracking-Fehler zu minimieren. Dies schafft eine garantierte, preissensitive Nachfragequelle, die die Verwässerungseffekte aufnimmt. Das ist der „Flywheel“-Effekt von MicroStrategy: Neue Aktienausgabe → Index-Update der Gewichtung → Zwangskäufe passiver Fonds → Kursstütze → MicroStrategy gibt weiter aus → Kreislauf.

Unter der neuen „Einfrier“-Politik wird dieser Kreislauf durchbrochen. Selbst wenn MicroStrategy die Umlaufmenge erheblich erhöht, um Kapital zu beschaffen, ignoriert MSCI diese neuen Aktien in der Indexberechnung praktisch. Die Gewichtung im Index bleibt unverändert, sodass ETFs und Indexfonds nicht gezwungen sind, die neuen Aktien zu kaufen. Marktanalysten weisen darauf hin, dass diese Veränderung den Markt wieder auf die Fundamentaldaten zurückführt. Ohne die Unterstützung der Benchmark-Tracking-Nachfrage steigt das Risiko, dass der Kurs während der Verwässerungsereignisse deutlich zurückgeht, da Investoren bei jeder Ankündigung neuer Aktien Verkäufe tätigen, in Erwartung fallender Kurse aufgrund fehlender passiver Käufe. Diese Erwartungen können sich selbst erfüllen und einen negativen Kreislauf erzeugen.

Quantitative Analyse der Liquiditätslücke

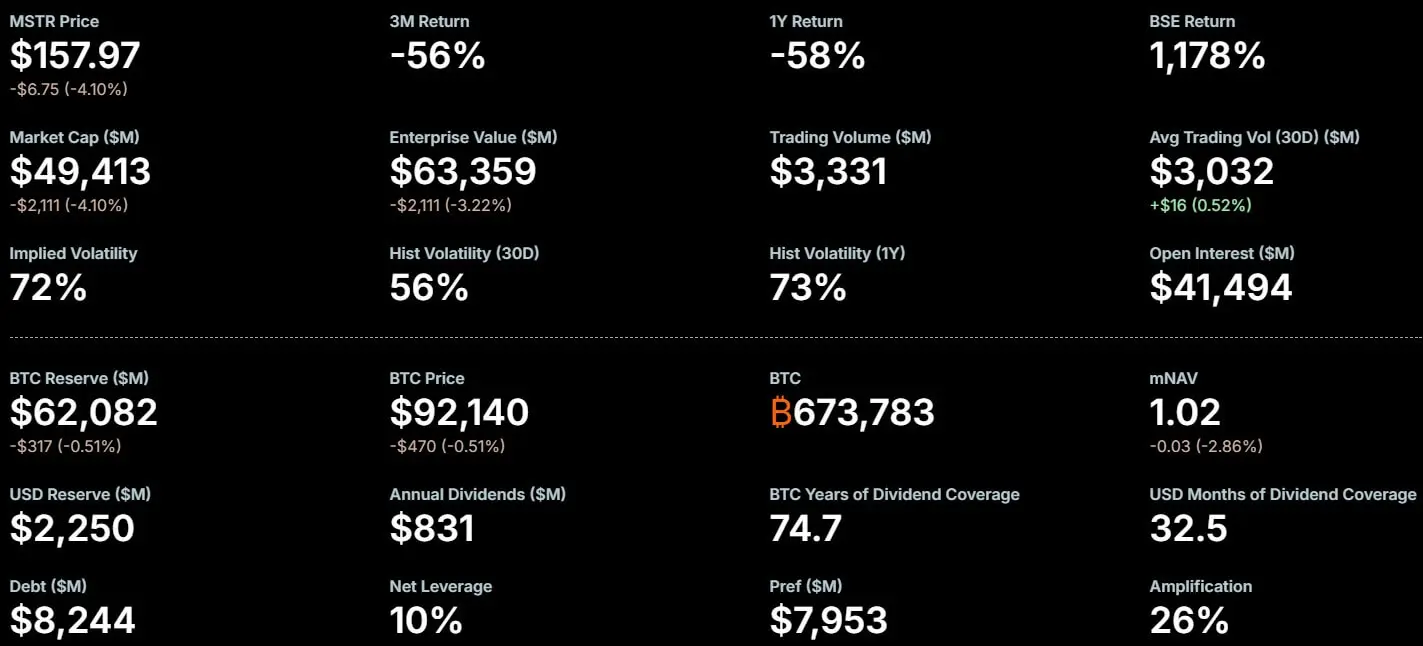

Alte Mechanik des passiven Kaufs: Bei jeder Ausgabe von 20 Millionen Aktien werden 2 Millionen Aktien (10%) von passiven Fonds zwangsweise gekauft.

Annahmepreis pro Aktie: 300 USD

Automatischer Kaufvolumen: 600 Mio. USD an preissensitiver Kaufkraft

Neue Regel – passiver Kauf: Null

Bull Theory weist darauf hin, dass gemäß MSCI’s neuester Einfrierpolitik die 600 Mio. USD Gebote auf null sinken. „Jetzt muss MicroStrategy private Käufer suchen, Rabatte anbieten oder die Finanzierung reduzieren.“ Damit ist die zwangsweise Nachfrage durch Indexfonds eliminiert. Für MicroStrategy bedeutet das ein erhebliches Hindernis, da das Unternehmen 2025 über 15 Milliarden USD an neuen Aktien ausgegeben hat, um aktiv Bitcoin zu akkumulieren.

Wenn das Unternehmen versuchen würde, im Jahr 2026 eine ähnlich große Kapitalerhöhung durchzuführen, würde es in einem Markt ohne passive Unterstützung agieren. Ohne diese strukturelle Unterstützung steigt das Rücksetzrisiko während Verwässerungsereignissen erheblich. Investoren könnten bei jeder Ankündigung neuer Aktien verkaufen, in Erwartung fallender Kurse aufgrund fehlender passiver Käufe. Diese Erwartungen könnten sich selbst erfüllen und einen negativen Kreislauf erzeugen.

Spot-ETFs werden die größten Gewinner

MSCI beschränkt die Anteilsscheine dieser Unternehmen, anstatt sie zu verdrängen oder unreguliert zu lassen. Diese Entscheidung verändert auch die Wettbewerbslandschaft im Asset-Management erheblich. Im vergangenen Jahr wurde der US-Spot-Bitcoin-ETF als Asset-Klasse immer reifer und zog das Interesse vieler institutioneller Investoren auf sich. Aus dieser Perspektive konkurrieren MicroStrategy und die gebührenpflichtigen Bitcoin-ETFs um die passive Bitcoin-Exponierung für Investoren, die über die Struktur der operativen Gesellschaften investieren.

Die neuen Regularien beschränken die Indexgewichtung digitaler Vermögenswerte und schwächen deren Fähigkeit, durch den Aktienmarkt effektiv zu expandieren. Wenn MicroStrategy seine Fähigkeit zur Kapitalbeschaffung zu niedrigen Kosten einschränkt, könnten große Asset-Allocator das Kapital von Unternehmensaktien in Spot-ETFs umschichten, da Spot-ETFs keine operativen Risiken des Unternehmens oder Preisschwankungen im Vergleich zum Nettoinventarwert tragen. Diese Kapitalflüsse kommen direkt den Spot-ETF-Ausgabepartnern zugute, einschließlich großer Wall-Street-Banken, und generieren so die zuvor in Aktien-Preisen reflektierten Gebühren.

Durch die Schwächung des „Flywheel“-Effekts von MicroStrategy könnten Indexanbieter unbeabsichtigt oder absichtlich ein günstigeres Wettbewerbsumfeld für traditionelle Asset-Management-Produkte schaffen. Es ist ein Nullsummenspiel: Die passive Nachfrage, die MicroStrategy verliert, fließt in die zusätzlichen Mittel für Spot-ETFs. Für ETF-Anbieter wie BlackRock, Fidelity ist diese MSCI-Entscheidung ein unerwarteter Vorteil.

Verwandte Artikel

Bitcoin (BTC) spiegelt das geopolitische Bounce-Muster von 2022 wider — Kommt ein niedrigeres Hoch?

Das fractale Bodenmuster von Bitcoin deutet auf einen Anstieg von 130 % hin, aber ist es im Jahr 2026 noch gültig?