Warum die DeFi-Kredit-Mauer größer ist, als Sie denken

Autor des Originals: Silvio, Krypto-Forscher

Originalübersetzung: Dingdang, Odaily Planet Daily

Mit dem kontinuierlichen Anstieg des Marktanteils von Vaults (Goldreserven) und Curators (Kuratoren) im DeFi-Bereich beginnt die Branche zu hinterfragen: Werden die Renditen bei Kreditprotokollen immer weiter eingeschränkt? Ist Kreditvergabe nicht mehr profitabel?

Doch wenn man den Blick auf die gesamte On-Chain-Kredit-Wertschöpfungskette richtet, ist das Gegenteil der Fall. Kreditprotokolle bleiben die robusteste Schutzmauer in dieser Wertschöpfungskette. Wir können dies anhand von Daten belegen.

Bei Aave und SparkLend zahlen die Vaults den Kreditprotokollen Zinsen, die tatsächlich die Einnahmen der Vaults selbst übersteigen. Diese Tatsache stellt die gängige Erzählung „Distribution ist alles“ direkt in Frage.

Mindestens im Kreditbereich ist Distribution nicht gleichbedeutend mit dem König.

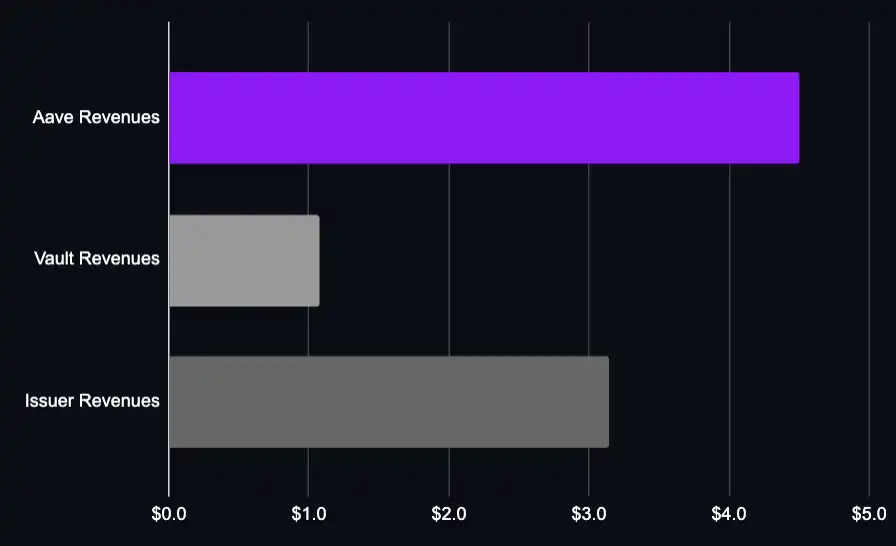

Kurz gesagt: Aave verdient nicht nur mehr als die Vaults, die auf ihm aufbauen, sondern auch mehr als die Asset-Emittenten, die für die Kreditvergabe genutzt werden, wie Lido, Ether.fi.

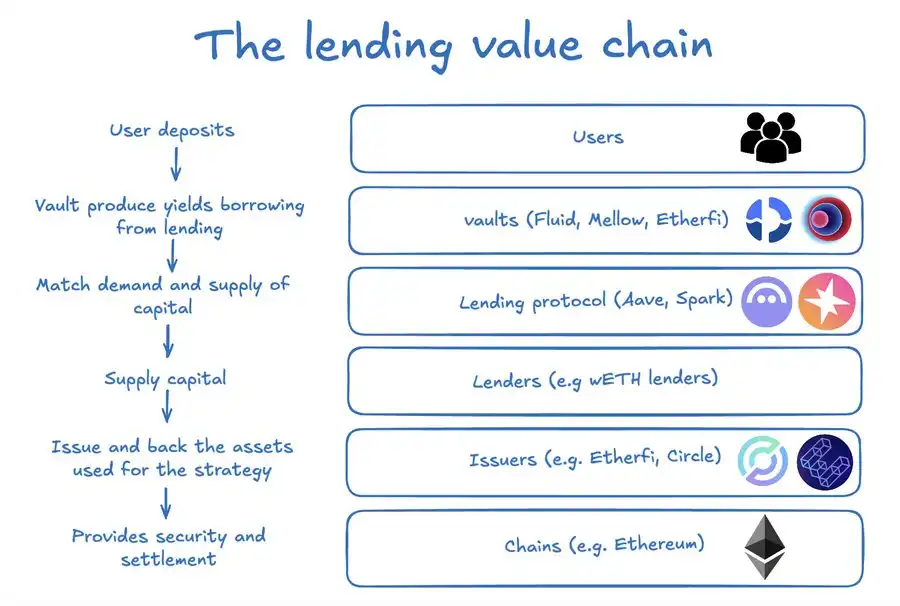

Um die Gründe zu verstehen, müssen wir die vollständige Wertschöpfungskette im DeFi-Kreditwesen aufschlüsseln und entlang des Flusses von Kapital und Gebühren die Wertschöpfung der einzelnen Akteure neu bewerten.

Kredit-Wertschöpfungskette aufgeschlüsselt

Das jährliche Einkommen im Kreditmarkt beläuft sich bereits auf über 100 Millionen US-Dollar. Dieser Wert entsteht nicht nur in einem einzelnen Glied, sondern durch eine komplexe Kette: die zugrunde liegende Blockchain, Asset-Emittenten, Kapitalgeber, Kreditprotokolle sowie Vaults, die Distribution und Strategien steuern.

In einem vorherigen Artikel haben wir bereits erwähnt, dass die derzeitigen Anwendungsfälle im Kreditmarkt hauptsächlich auf Arbitrage-Trades und Liquiditätsminen basieren, wobei wir die wichtigsten Strategien und deren Logik aufgeschlüsselt haben.

Doch wer benötigt wirklich Kapital im Kreditmarkt?

Ich habe die Top 50 Wallet-Adressen bei Aave und SparkLend analysiert und die wichtigsten Kreditnehmer markiert.

-

Die größten Kreditnehmer sind Vaults und Strategienplattformen wie Fluid, Treehouse, Mellow, Ether.fi, Lido (ebenfalls Asset-Emittenten). Sie verfügen über die Distribution-Kapazitäten für Endnutzer und helfen diesen, höhere Renditen zu erzielen, ohne komplexe Zyklen und Risiken selbst verwalten zu müssen.

-

Außerdem gibt es große institutionelle Kapitalgeber wie Abraxas Capital, die externes Kapital in ähnliche Strategien investieren. Ihr Geschäftsmodell ist im Wesentlichen sehr ähnlich zu Vaults.

Doch Vaults sind nicht alles. In dieser Kette gibt es mindestens folgende Akteure:

· Nutzer: Legen Assets ein, um durch Vaults oder Strategiemanager zusätzliche Erträge zu erzielen

· Kreditprotokolle: Stellen Infrastruktur und Liquiditätsvermittlung bereit, erheben Zinsen von den Kreditnehmern und ziehen einen Anteil als Protokollgebühr ab

· Kreditgeber: Kapitalanbieter, die sowohl normale Nutzer als auch andere Vaults sein können

· Asset-Emittenten: Die meisten on-Chain-Kredit-Assets sind durch zugrunde liegende Sicherheiten gedeckt, die selbst Erträge generieren, wobei ein Teil davon von den Emittenten abgegriffen wird

· Blockchain-Netzwerk: Die zugrunde liegende „Schiene“, auf der alle Aktivitäten stattfinden

Kreditprotokolle verdienen mehr als die nachgelagerten Vaults

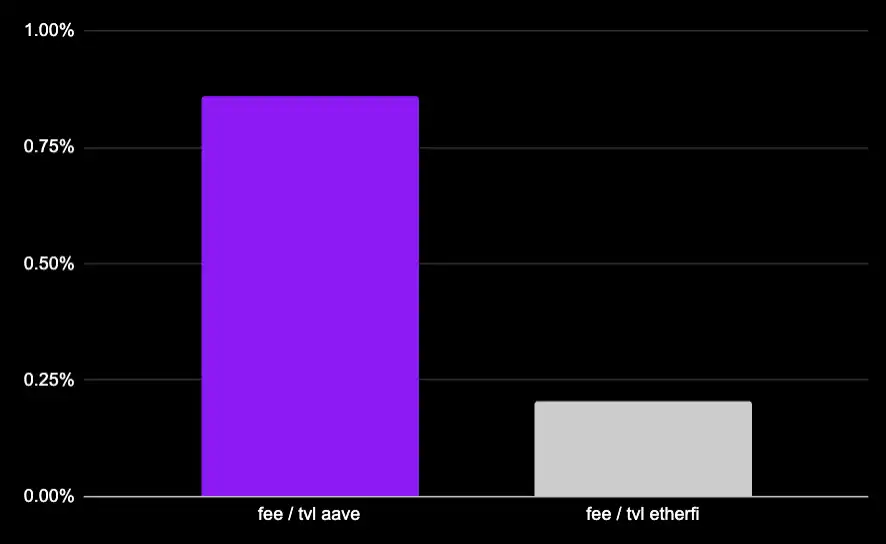

Nehmen wir das ETH Liquid Staking Vault von Ether.fi als Beispiel. Es ist die zweitgrößte Kreditnehmer bei Aave mit einem ausstehenden Kreditvolumen von etwa 1,5 Milliarden US-Dollar. Diese Strategie ist typisch:

· Einzahlung von weETH (+2,9%)

· Ausleihe von wETH (–2%)

· Die Vault erhebt eine Plattformgebühr von 0,5% auf das TVL

Von dem gesamten TVL bei Ether.fi sind etwa 215 Millionen US-Dollar tatsächlich als Liquidität bei Aave eingesetzt. Diese Liquidität generiert jährlich rund 1,07 Millionen US-Dollar an Plattformgebühren für die Vault.

Gleichzeitig muss die Strategie jährlich etwa 4,5 Millionen US-Dollar Zinsen an Aave zahlen (Berechnung: 1,5 Mrd. USD Kreditvolumen × 2% APY × 15% Reservefaktor).

Selbst bei einer der größten und erfolgreichsten Zyklen im DeFi-Bereich ist der Wert, den Kreditprotokolle generieren, immer noch mehr als das Doppelte der Vaults.

Natürlich ist Ether.fi auch der Emittent von weETH, was bedeutet, dass dieser Vault selbst direkt die Nachfrage nach weETH schafft.

Doch selbst wenn man die Erträge der Vaults plus die Erträge der Asset-Emittenten zusammenrechnet, ist der wirtschaftliche Wert, den die Kreditebene (Aave) schafft, immer noch höher.

Mit anderen Worten: Kreditprotokolle sind der wertschöpfendste Teil der gesamten Kette.

Wir können eine ähnliche Analyse auch auf andere gängige Vaults anwenden:

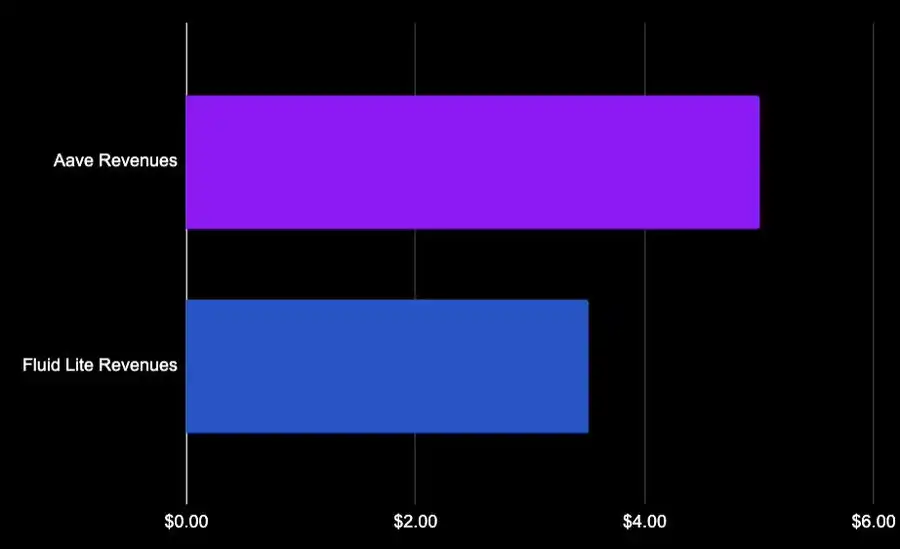

Fluid Lite ETH: 20% Performance Fee + 0,05% Exit Fee, keine Plattformgebühr. Bei Aave werden 1,7 Milliarden USD wETH geliehen, was etwa 33 Millionen USD Zinsen ergibt, davon etwa 5 Millionen USD für Aave, der Rest von knapp 28 Millionen USD ist das Einkommen der Vault.

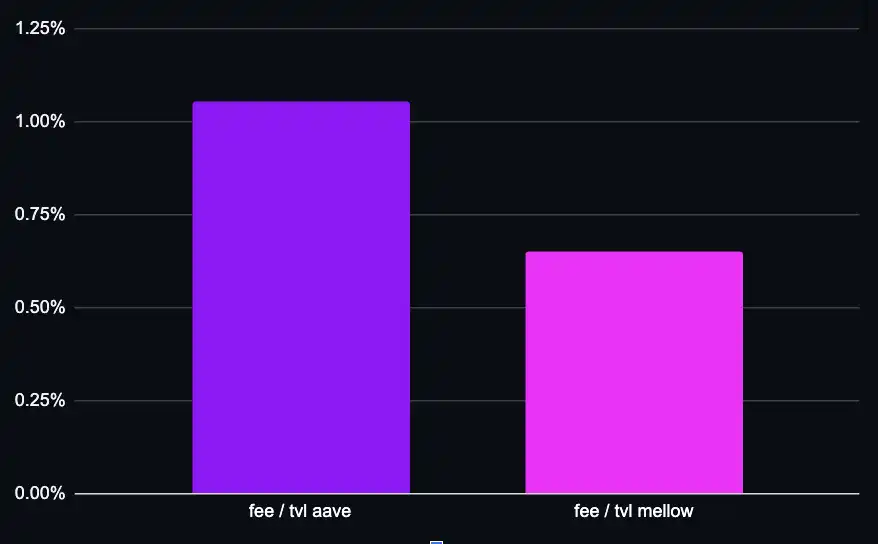

Mellow’s strETH erhebt eine Performance Fee von 10%, das Kreditvolumen beträgt 165 Millionen USD, das TVL liegt bei nur etwa 37 Millionen USD. Wieder sehen wir, dass im TVL-Frame die Wertschöpfung für Aave die der Vaults übertrifft.

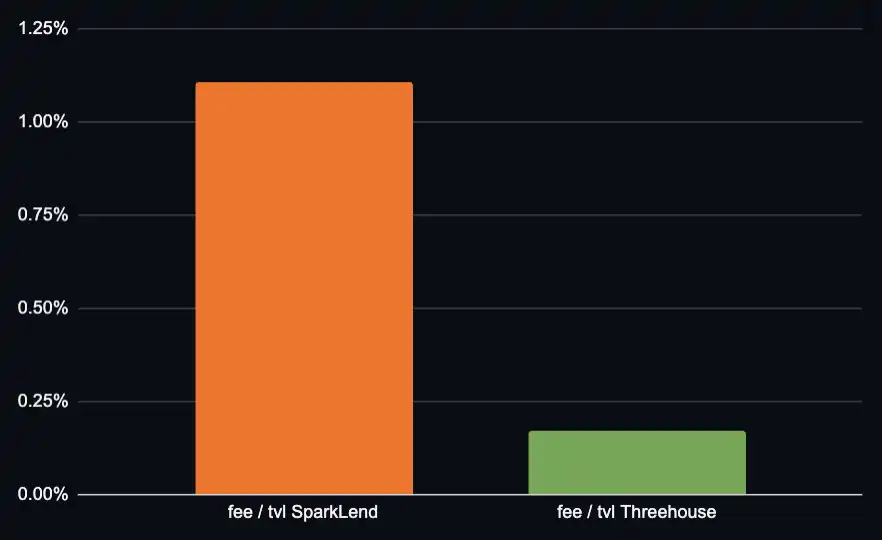

Ein weiteres Beispiel: Bei SparkLend, dem zweitgrößten Kreditprotokoll auf Ethereum, ist Treehouse einer der wichtigsten Akteure, der ETH-Zyklen-Strategien betreibt:

· TVL ca. 34 Millionen USD

· Kreditaufnahme von 133 Millionen USD

· Performance Fee nur auf Margen über 2,6%

Als Kreditprotokoll bei SparkLend ist die Wertschöpfung im TVL-Frame höher als bei Vaults.

Die Preisgestaltung der Vaults beeinflusst stark, wie viel Wert sie selbst abgreifen können; für Kreditprotokolle hängt das Einkommen mehr vom nominalen Kreditvolumen ab und ist relativ stabil.

Selbst bei Strategien in USD ist die Hebelwirkung niedriger, aber höhere Zinssätze gleichen diesen Effekt oft aus. Ich glaube nicht, dass sich daraus grundlegend andere Schlüsse ziehen lassen.

In einem eher geschlossenen Markt fließt mehr Wert möglicherweise zu Kuratoren, z.B. Stakehouse Prime Vault (26% Performance Fee, Morpho bietet Anreize). Doch das ist nicht das Endstadium der Morpho-Preisgestaltung; Kuratoren arbeiten auch mit anderen Plattformen bei Distributionen zusammen.

Kreditprotokolle vs Asset-Emittenten

Die Frage lautet also: Soll man Aave oder Lido bevorzugen?

Diese Frage ist komplexer als die nach Vaults, denn gestakte Assets generieren nicht nur eigene Erträge, sondern schaffen auch indirekt durch den Kreditmarkt stabile Zinsströme für die Protokolle. Wir können nur eine Näherung vornehmen.

Lido verwaltet im Ethereum-Hauptmarkt etwa 4,42 Milliarden USD an Assets, die zur Unterstützung von Kreditpositionen genutzt werden, mit einem jährlichen Performance Fee-Einkommen von ca. 11 Millionen USD.

Diese Positionen unterstützen ungefähr proportional ETH- und Stablecoin-Kredite. Bei einem aktuellen Netto-Marge (NIM) von etwa 0,4% ergibt sich eine Kreditrendite von ca. 17 Millionen USD, was deutlich über den direkten Einnahmen von Lido liegt (und das bei historisch niedrigen NIM-Werten).

Die wahre Schutzmauer der Kreditprotokolle

Vergleicht man nur mit traditionellen Finanzmodellen der Einlagenrendite, wirken DeFi-Kreditprotokolle auf den ersten Blick eher wenig profitabel. Doch dieser Vergleich übersieht die eigentliche Schutzmauer.

Im On-Chain-Kreditsystem übertrifft der Wert, den Kreditprotokolle abgreifen, den der nachgelagerten Distributionsebene und insgesamt auch den Asset-Emittenten.

Allein betrachtet mag Kreditvergabe ein Margengeschäft sein; doch im vollständigen Kredit-Stack ist sie die Schicht mit der stärksten Wertschöpfung im Vergleich zu allen anderen Beteiligten – Vaults, Emittenten, Distributionskanälen.