Interne Kreise haben den Kauf neuer Token für 2 Jahre eingestellt, was Kleininvestoren in eine Liquiditätsfalle treibt

Mehr als 80 % der im Jahr 2025 eingeführten Token werden derzeit unter dem ursprünglichen Bewertungsniveau gehandelt. Hinter dieser Welle der Verluste steckt nicht nur der Marktzyklus, sondern auch die direkte Folge der Art und Weise, wie die Krypto-Insider die Projekte entwerfen, bewerten und still und heimlich aus den Projekten aussteigen, bereits zum Zeitpunkt des Listings.

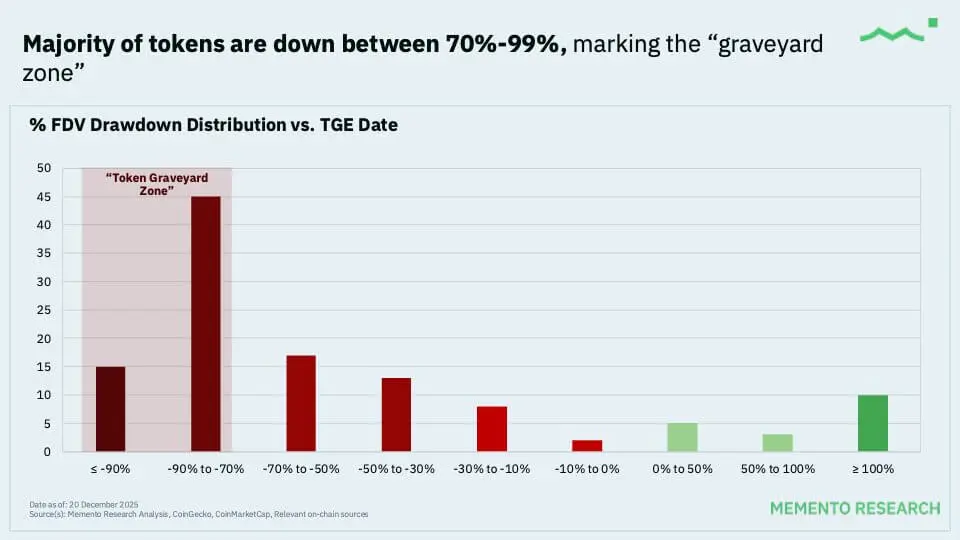

Daten von Memento Research zeigen, dass bei den 118 bedeutenden Token-Launch-Events (TGE) im Jahr 2025, bis zu 100 Token – entsprechend 84,7 % – niedriger als die FDV zum Zeitpunkt des Starts gehandelt werden. Der Median-Token hat seit dem Börsengang etwa 71 % an Wert verloren.

Diese Realität zeigt, dass TGE in diesem Jahr nicht mehr als Startpunkt, sondern meist als endgültige Verteilungsphase dient. Der Preis wurde bereits im Voraus „festgelegt“, während die Investoren beim Listing hauptsächlich eine Liquiditätsquelle für den Exit darstellen.

Detaillierte Analyse der Erstemissionen (TGE) im Kryptowährungsbereich 2025 (Quelle: Memento Research)## Interne Preisgestaltung und Kapitalrückzug

Detaillierte Analyse der Erstemissionen (TGE) im Kryptowährungsbereich 2025 (Quelle: Memento Research)## Interne Preisgestaltung und Kapitalrückzug

Das Kernproblem liegt darin, das Konzept von Marktkapitalisierung und Verwässerungsbewertung (FDV) zu verwechseln. Kleinanleger können nur die im Umlauf befindlichen Token kaufen, die meist 10–15 % des Gesamtangebots ausmachen. Der Preis für diesen kleinen Anteil wird jedoch an die FDV gekoppelt – eine Zahl, die die gesamte Token-Menge des Fonds, des Teams und der Berater widerspiegelt, obwohl der Großteil noch nicht handelbar ist.

Das Modell „niedriger Umlauf, hohe FDV“ ermöglicht es den Insidern, Bewertungen in Milliardenhöhe zu erstellen, selbst wenn das Projekt noch keine nachhaltigen Umsätze vorweisen kann. Wenn die Token an der Börse gelistet werden, erzeugt das kleine Angebot eine Illusion von Knappheit, während der Verkaufsdruck durch gesperrte Token stets im Hintergrund lauert.

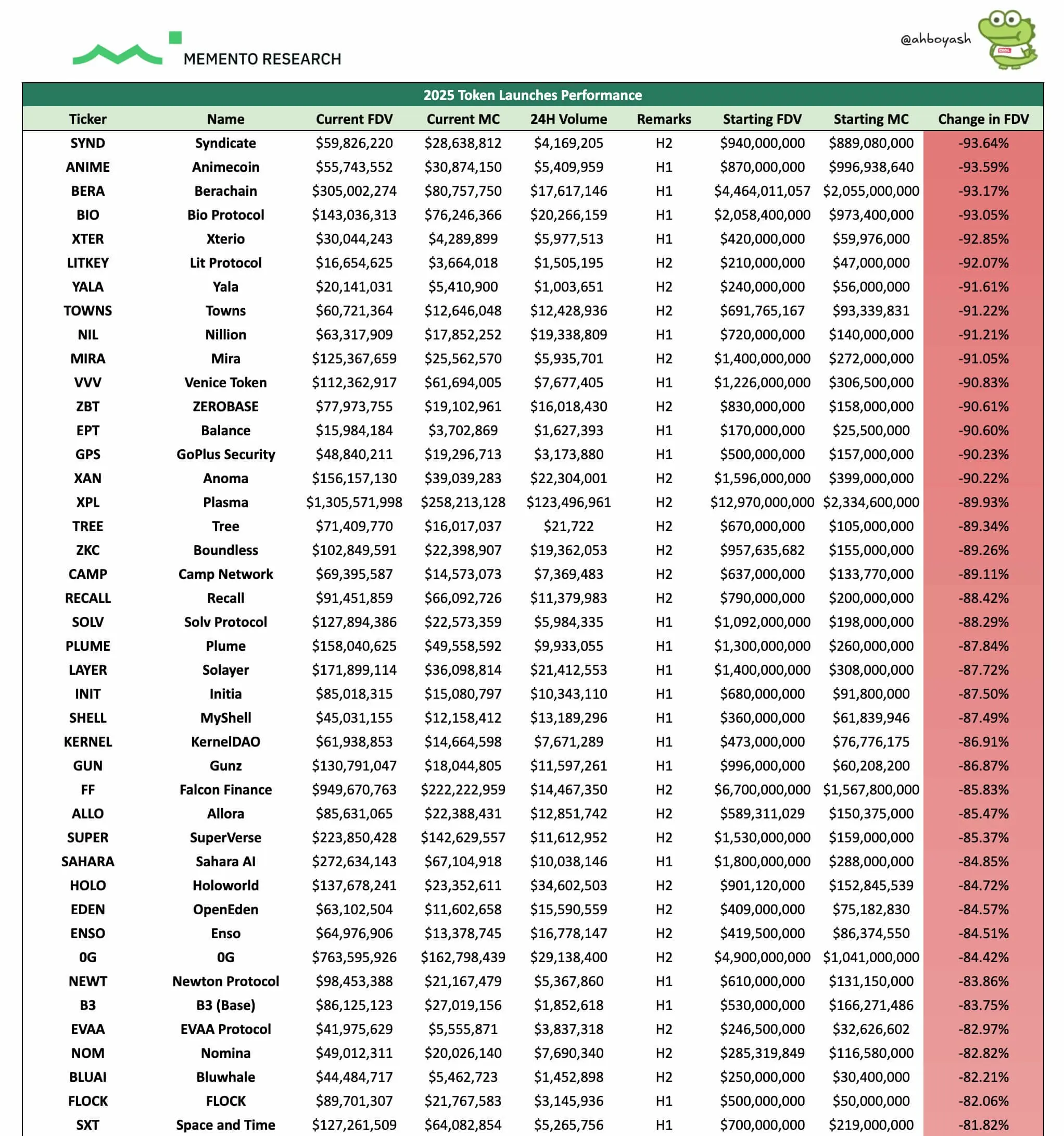

Laut Memento haben 28 Projekte mit einer FDV von 1 Milliarde USD oder mehr im Jahr 2025 alle ein ähnliches Schicksal: Kein Projekt steigt im Wert, mit einem Median-Rückgang von etwa 81 %. Die Anfangsbewertung wurde zu weit über dem tatsächlichen Wert angesetzt, wodurch TGE zu einem Risiko-Verteilungsmechanismus wird, der sich eindeutig zu Lasten der letzten Käufer auswirkt.

Berachain (BERA) ist ein typisches Beispiel. Dieses Layer-1-Projekt wurde zunächst auf über 4 Milliarden USD bewertet, doch der Markt zog es schnell auf etwa 300 Millionen USD herunter. Mit gesperrten Token ist das meist nur ein Papierverlust. Für Investoren, die im Umlauf befindliche Token gekauft haben, ist es ein echter Verlust.

Die größten Verluste bei Krypto-TGE-Events (Quelle: Memento Research)## Insiders bleiben außen vor, Kleinanleger tragen das Risiko

Die größten Verluste bei Krypto-TGE-Events (Quelle: Memento Research)## Insiders bleiben außen vor, Kleinanleger tragen das Risiko

Ein bemerkenswertes Detail ist, dass die Insider vor Jahren den Kauf neuer Token eingestellt haben. Jeff Dorman, Investmentdirektor bei Arca, gibt zu, dass er in den letzten zwei Jahren keine Liquiditätsfonds kennt, die Token direkt bei TGE gekauft haben.

Das bedeutet, dass diejenigen, die die Verteilungsstruktur, die Freischaltpläne und die Market-Maker-Agreements am besten kennen, aktiv außen vor bleiben. Der Primärmarkt wird den Kleinanlegern überlassen – einer Gruppe, die wenig Informationen hat und kaum Werkzeuge zur Selbstverteidigung besitzt.

Wenn Hedgefonds und Family Offices nicht teilnehmen, verschwindet die tatsächliche Nachfrage fast vollständig. Es gibt kein ausreichendes Kapital, um den Verkaufsdruck durch Airdrops, Market Maker und interne Wallets aufzufangen, sodass der Token-Preis fast nur noch nach unten tendiert.

Liquiditätsfalle, verdeckt durch Wachstumsgeschichten

Der Zusammenbruch der TGE wird auch durch den negativen makroökonomischen Kontext verschleiert. Der Kryptomarkt verlor im starken Korrekturzeitraum Ende des Jahres etwa 1.200 Milliarden USD an Wert, während institutionelle Gelder in Bitcoin und Ethereum über ETF-Spots flossen.

Doch das ist auch eine bequeme Ausrede. Wenn institutionelles Kapital transparenter und sicherer investieren kann, haben Insider keinen Grund mehr, an risikoreichen TGEs festzuhalten. Sie verkaufen weiterhin an Kleinanleger die Geschichten von „langfristiger Vision“, während sie selbst aus dem Spiel ausgestiegen sind.

Alexander Lin, Mitbegründer von Reforge, meint, dass die meisten Grenzankäufer im Altcoin-Markt an einem Glücksspiel teilnehmen, das als Investmentplattform getarnt ist. Akademische Inhalte, Podcasts oder lange Blogs dienen nur dazu, kurzfristiges Spekulationsverhalten zu legitimieren und verantwortungslose Verteilungen zu rechtfertigen.

Das Exploitationsmodell wird offenbart

Die langanhaltende Verlustserie hat die Natur des Risikokapitalmodells im aktuellen Krypto-Bereich offenbart. Statt nachhaltigen Wert aufzubauen, optimieren viele Projekte auf eine frühe Rücknahme, solange der Markt noch liquide ist.

Omid Malekan, Gastprofessor an der Columbia Business School, warnt, dass übermäßige Kapitalaufnahme und Vorverkauf von Token den Wert direkt zerstören. Die Teams tun dies nicht aus Unwissenheit, sondern weil sie bereit sind, die Zukunft des Projekts für kurzfristige Gewinne zu opfern.

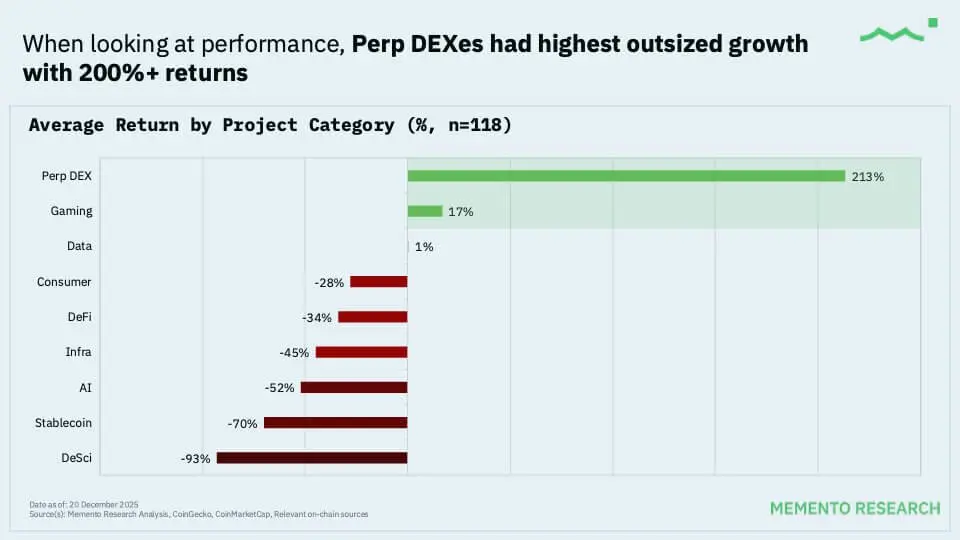

Dennoch gibt es einige wenige Projekte, die gegen den Trend anarbeiten, meist dank spezieller Katalysatoren. Aster, ein von Changpeng Zhao unterstütztes Projekt, verzeichnete nach dem Start eine Wertsteigerung von etwa 750 %, von einer strategischen FDV von 675 Millionen USD auf über 5 Milliarden USD. Auch Projekte wie Humanity oder Pieverse konnten ihren Wert halten.

Doch selbst bei den Gewinnern handelt es sich nicht um Token, die auf den ursprünglichen Listing-Preis mit einer FDV von 1 Milliarde USD oder mehr gehandelt werden. Das zeigt, dass der Markt bereit ist, eine bescheidene Bewertung mit klarem Wachstumspotenzial zu akzeptieren, aber „Unicorn-Gebühren“ für noch nicht bewiesene Protokolle strikt ablehnt.

Das explosive Wachstum von Aster stärkt die dauerhaften DEXs (Quelle: Memento Research)## Ausblick für 2026

Das explosive Wachstum von Aster stärkt die dauerhaften DEXs (Quelle: Memento Research)## Ausblick für 2026

Das Jahr 2025 hat eine klare Botschaft gesendet: Token sind nicht mehr unbedingte Kapitalbeschaffungsinstrumente. Governance-Token, die keinen echten wirtschaftlichen Wert schaffen, werden allmählich ausgemustert.

Nathaniel Sokoll-Ward, Mitbegründer von Manifest Finance, bezeichnet das aktuelle Token-Design-Denken als „Cargo Cult“ – das Kopieren erfolgreicher Formen ohne die zugrunde liegenden Funktionsmechanismen. Für die meisten Projekte löst der Token keine Probleme, die nicht auch durch traditionelle Kapitalstrukturen besser gelöst werden könnten.

Wenn sie überleben wollen, müssen Projekte sich verändern. Die Bewertungsansätze beim Verkauf müssen realistischer werden und an tatsächliche Umsätze gekoppelt sein. Der Anteil der im Umlauf befindlichen Token sollte groß genug sein, um Liquidität zu schaffen, anstatt künstliche Knappheit zu erzeugen.

Für Investoren ist die Lektion ebenfalls klar: TGE ist meist keine Chance, sondern der Exit für Insider. Geduld, bis die Preise sich angepasst haben, Airdrops abgeschlossen sind und die Verteilungsstruktur offen liegt, ist der einzige Weg, um nicht am Ende die letzten Verluste zu tragen.

Vương Tiễn