Der Goldpreis ist in den letzten zwei Jahren um 119 % gestiegen und hat mit über 4500 US-Dollar einen historischen Höchststand erreicht, liegt jedoch im Vergleich zu Aktien und Anleihen immer noch unter dem Höchststand von 1980. Das Verhältnis von Dow Jones zu Gold bleibt bei 10:1, was darauf hindeutet, dass es im Vergleich zu Finanzanlagen noch erhebliches Wertsteigerungspotenzial für Sachwerte gibt. Noch entscheidender ist der “Krokodilmaul”-Effekt bei Goldminenaktien, da die meisten Minenbetreiber eine Erhaltungskosten von nur 2200 US-Dollar haben, während die aktuelle Preisdifferenz von über 2300 US-Dollar enorme Gewinnmöglichkeiten schafft.

4500 Dollar sind nicht das Ende: Relative Bewertung enthüllt Aufwärtspotenzial

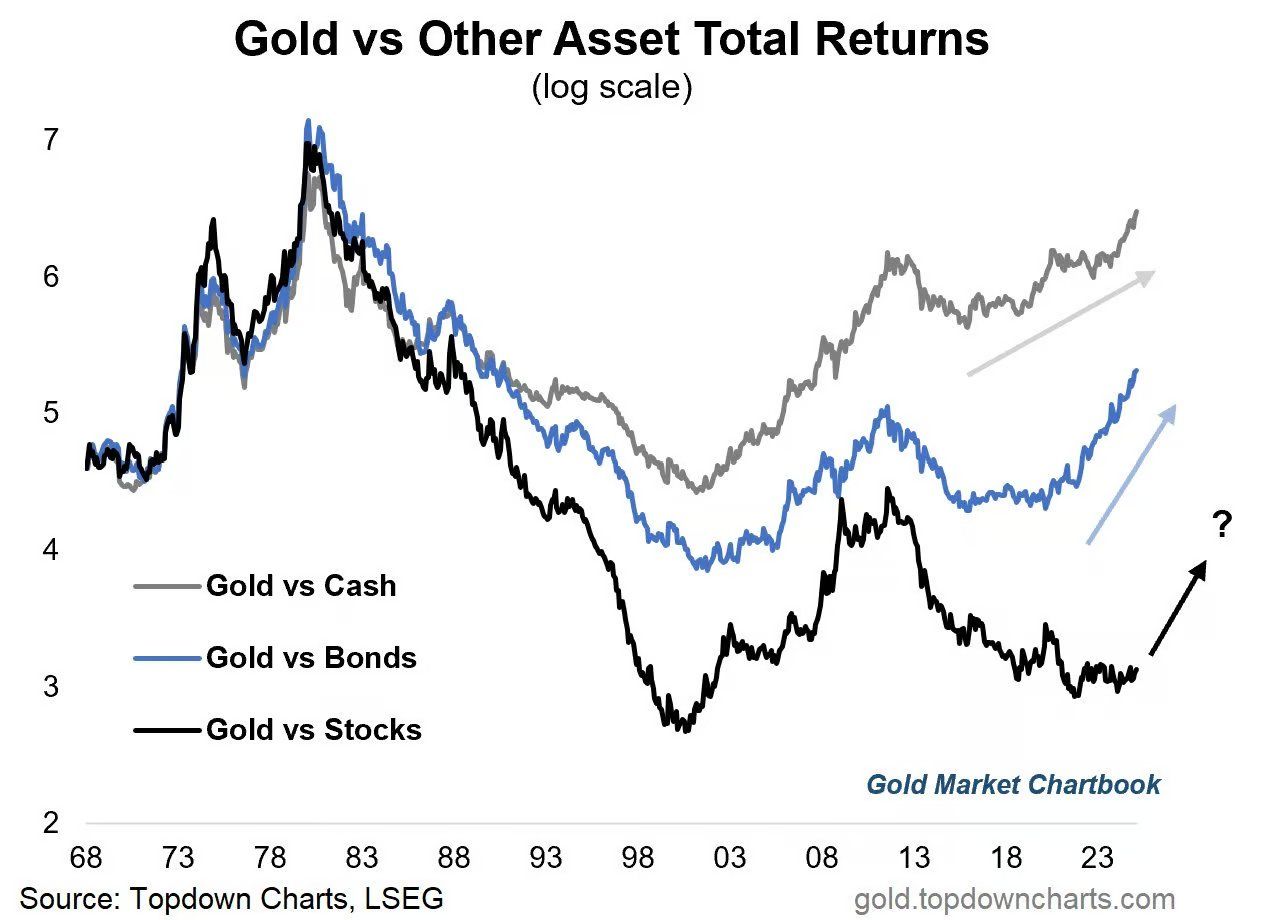

(Quelle:Topdown Charts)

Als der Goldpreis die 4500 US-Dollar-Marke überschritt, erfüllte Wall Street ein „Höhenangst“-Geräusch. Die visuelle Wirkung des nominalen Preises ließ die meisten Investoren instinktiv Gewinne realisieren wollen. Wenn wir jedoch den Nebel der Abwertung des Fiatgeldes abstreifen und den aktuellen Markt mit einem Mikroskop für relative Werte betrachten, taucht eine schockierende Wahrheit auf: Gold ist nicht nur nicht überbewertet, sondern im Vergleich zu Aktien, Anleihen und der Rentabilität von Unternehmen ist es günstiger als zu jedem Zeitpunkt in den letzten Jahrzehnten.

Laut den neuesten Daten hat der Preis von Gold im Vergleich zu Bargeld (Cash) den historischen Höchstwert von 1980 überschritten. Dies markiert einen dramatischen Rückgang der Kaufkraft der Fiat-Währung im Vergleich zu Hartwährungen. Dennoch befindet sich Gold im Vergleich zu anderen Kernanlagen immer noch “auf halbem Weg nach oben”. In den letzten zwei Jahren hat die Rendite von Gold Aktien, Anleihen und Bargeld nahezu vertikal übertroffen. Dies ist jedoch keine Blase, sondern der Beginn einer “Mittelwert-Rückkehr”. Im Vergleich zu Aktien und Anleihen liegt der Goldpreis immer noch 50% und 17% unter dem Höchststand von 1980.

Das Verhältnis zwischen dem Dow Jones Index und dem Goldpreis (Dow/Gold Ratio) ist der ultimative Indikator für das relative Preisniveau von Finanzanlagen im Vergleich zu Sachanlagen. Im Jahr 1980, als Gold extrem begehrt war, fiel das Verhältnis auf 1:1 (Dow Jones Index 800 Punkte, Goldpreis 800 Dollar). Im Jahr 2025, trotz eines starken Anstiegs des Goldpreises, bleibt dieses Verhältnis bei etwa 10:1. Das bedeutet, dass es, um zum Zustand der “Goldstandard-Bewusstwerdung” von 1980 zurückzukehren, noch einen erheblichen Spielraum für die Aufwertung von Sachanlagen im Vergleich zu Finanzanlagen gibt. Dies deutet darauf hin, dass, um das Maß an Begeisterung von damals zu erreichen, Gold noch erheblichen Nachholbedarf hat.

Das ist kein einfacher technischer Rückgang, sondern eine “Systemreset” des globalen Währungssystems. Wir sind nicht nur Zeugen dieses historischen Anstiegs, sondern sollten auch entschlossene Teilnehmer sein. Die Strategie jetzt ist ganz einfach: Festhalten, gut unterstützen, und nicht aus dem Wagen geworfen werden.

Zwangsbestellmotor unter finanzieller Kontrolle

Warum ist der Anstieg des Goldes diesmal so heftig und ungewöhnlich? Der zentrale Treiber ist nicht mehr die einfache CPI-Inflation, sondern die “fiskale Dominanz” (Fiscal Dominance). Wenn die Zinsausgaben der globalen Staatsverschuldung exponentiell ansteigen, verlieren die Zentralbanken ihre Unabhängigkeit. Sie sind gezwungen, Geld zu drucken, um Staatsanleihen zu kaufen, was die zugrunde liegende Logik der Staatsanleihen direkt untergräbt - Anleihen sind nicht mehr risikofreie Anlagen, sondern werden zur Risikofront.

Die globalen staatlichen Zinsausgaben zeigen eine erstaunliche positive Korrelation mit dem Goldpreis. Mit dem Überschreiten der 5 Billionen Dollar-Marke bei den Zinsausgaben gab es einen gleichzeitigen parabolischen Anstieg beider. Solange die Schuldenlawine weiterrollt, wird die Aufwärtsdynamik des Goldpreises nicht erschöpft sein. Diese strukturelle Kraft ist weitaus nachhaltiger als kurzfristige Inflationsdaten oder geopolitische Ereignisse.

Die Zinsausgaben der US-Bundesregierung für das Jahr 2025 haben bereits das Verteidigungsbudget überstiegen und sind zur zweitgrößten Ausgabenposition geworden. Dieser finanzielle Druck zwingt die Federal Reserve, zwischen Zinserhöhungen und finanzieller Stabilität zu wählen. Wenn steigende Zinssätze zur Zahlungsunfähigkeit der Regierung führen, kann die Zentralbank nur wählen, Geld zu drucken und Anleihen zu kaufen. Dieser Zustand der “fiskalischen Dominanz” ist einmal entstanden schwer umzukehren, da der Zinseszinseffekt der Schulden das Problem weiterhin verschärfen wird.

Vor diesem Hintergrund bedeutet der Besitz von Staatsanleihen, ein verwässertes Versprechen zu halten. Gold, als ein materieller Vermögenswert, der nicht von der Kreditwürdigkeit einer Regierung abhängt, wird natürlich zum sicheren Hafen für Kapital. Dies ist nicht nur eine traditionelle Absicherungsnachfrage, sondern auch eine strukturelle Reaktion auf die Vertrauenskrise des gesamten Fiat-Währungssystems.

Der Krokodilmaul-Effekt von Bergbauaktien und die doppelte Übergewinnung in Shanghai

Wenn physisches Gold das Fundament ist, dann sind Goldminenaktien im Jahr 2025 das offensive Werkzeug. In den letzten zwei Jahren blieb der Anstieg der Minenaktien vorübergehend hinter dem Goldpreis zurück. Aber nachdem der Goldpreis die 4500 US-Dollar-Marke überschritt, lagen die nachhaltigen Produktionskosten (AISC) der meisten Bergbauunternehmen weiterhin unter 2200 US-Dollar. Das bedeutet, dass bei einem Anstieg des Goldpreises um 1% der Nettogewinn der Bergbauunternehmen um 3% oder sogar 5% steigen könnte.

Das ist das berühmte “Krokodilmaul”-Muster. Der Goldpreis steigt linear, während der freie Cashflow der Bergbauunternehmen exponentiell explodiert. Als der Goldpreis von 3000 Dollar auf 4500 Dollar stieg, schoss der Gewinn der Bergbauunternehmen von 800 Dollar pro Unze (3000-2200) auf 2300 Dollar (4500-2200) in die Höhe, was einer Gewinnsteigerung von 187% entspricht. Derzeit in Bergbauaktien zu investieren, bedeutet, eine unterbewertete Druckmaschine zu kaufen, die auf Hochtouren läuft.

Für chinesische Investoren reicht es nicht aus, sich nur auf den Dollar-Goldpreis zu konzentrieren. Vor dem Hintergrund der globalen “Ent-Dollarisierung” und “Gold von West nach Ost” entwickelt sich der Yuan-Goldmarkt unabhängig und stärker. Die “Shanghai-Prämie” zeigt einen strukturellen Anstieg, da die Nachfrage des asiatischen Marktes nach physischer Lieferung weit höher ist als der “Papiergold”-Handel in Europa und den USA, was dazu führt, dass der Goldpreis an der Shanghai Goldbörse (SGE) langfristig über dem in London (LBMA) und New York (COMEX) liegt.

Analyse der drei profitabelsten Investitionswege in Gold

Echtes Gold: Erfassung der β-Rendite der Währungsverdünnung

· 4500 US-Dollar haben im Vergleich zum Höchststand von 1980 nach Anpassung an die Inflation noch Spielraum

· Dow Jones / Gold Ratio 10:1 vs 1980 1:1 zeigt Aufholpotential

· Halten Sie Renminbi-Gold, um zusätzlich eine Shanghai-Prämie von 50-80 USD α Ertrag zu erhalten.

Goldbergbau-Aktien: Hebelverstärkendes Angriffsinstrument

· Erhaltungskosten 2200 USD vs Goldpreis 4500 USD, Gewinn über 2300 USD

· Bei einem Anstieg des Goldpreises um 1% könnte der Nettogewinn der Bergbauunternehmen um 3-5% steigen.

· Der Index für freien Cashflow erlebt einen explosiven Anstieg, der Krokodilmund-Effekt wird vollständig aktiviert

Shanghai Gold: Strukturelle Prämie des Westgoldes nach Osten

· Der Goldpreis in Shanghai liegt langfristig 50-80 USD über dem Londoner Goldpreis und hat zeitweise die 100 USD-Marke überschritten.

· Der Fluss von physischem Gold in den Osten ist ein unumkehrbarer Trend.

· Renminbi-Halter verdienen gleichzeitig von der Preissteigerung des Goldes und der Ausweitung der Prämie.

Der dramatische Anstieg des Goldpreises in den letzten zwei Jahren ist nur der Beginn der “Mittelwert-Rückkehr” und nicht das Ende einer Blase. Die globalen Zinsausgaben für Schulden haben 5 Billionen Dollar überschritten, und die fiskalische Dominanz zwingt die Zentralbanken weiterhin zur Geldschöpfung und zum Kauf von Anleihen. Diese strukturelle Kraft wird die Goldpreise weiter steigen lassen. Die Lehre aus 1980 ist, dass die letzte Phase eines Gold-Bullenmarktes oft die verrückteste und irrationalste ist, in der die Massen von “Zweifeln” zu “panischen Käufen” übergehen. Der aktuelle Preis von 4500 Dollar hat im Vergleich zum inflationsbereinigten Höchststand von 1980, selbst im Vergleich zur aktuellen globalen Geldmenge, noch nicht das Niveau einer Blase erreicht. Die globale Schuldenkrise liefert ununterbrochenen Treibstoff für den Goldpreis, während der Ausbruch der Bergbauaktien und die Ausweitung der östlichen Prämie die spannendsten Szenarien für die zweite Hälfte dieses Bullenmarktes darstellen.

Disclaimer: The information on this page may come from third parties and does not represent the views or opinions of Gate. The content displayed on this page is for reference only and does not constitute any financial, investment, or legal advice. Gate does not guarantee the accuracy or completeness of the information and shall not be liable for any losses arising from the use of this information. Virtual asset investments carry high risks and are subject to significant price volatility. You may lose all of your invested principal. Please fully understand the relevant risks and make prudent decisions based on your own financial situation and risk tolerance. For details, please refer to

Disclaimer.