Stopp beendet, Hochwasser kommt: Wie werden die aufgestauten Daten nach 43 Tagen "Informationsvakuum" den Markt beeinflussen?

Autor: Frank, MSX Forschungsinstitut

43 Tage, die längste Regierungsstilllegung in der Geschichte der Vereinigten Staaten.

Am Abend des 12. November nach Ortszeit an der Ostküste der USA, nachdem das Repräsentantenhaus des US-Kongresses den vorübergehenden Haushaltsbeschluss für die Bundesregierung verabschiedet hatte, unterzeichnete auch Trump, was das vorläufige Ende dieses politischen Dramas verkündet. Laut Schätzungen des Congressional Budget Office könnte eine sechs Wochen andauernde Stilllegung das US-BIP um 1,5 Prozentpunkte verringern, was einem Nettoverlust von etwa 11 Milliarden US-Dollar entspricht.

Quelle: Offizielle Website des Weißen Hauses

Aber ein weiteres, unsichtbareres und kniffligeres Problem ist aufgetaucht: Der Stillstand hat das amerikanische Statistiksystem unterbrochen, von Beschäftigung über Inflation bis hin zu BIP und Einzelhandel, während in dieser Zeit eine Vielzahl von wichtigen Wirtschaftsdaten, die täglich, wöchentlich und monatlich veröffentlicht werden sollten, abwesend war, insbesondere die Kernbeschäftigungsdaten wie die Non-Farm-Payrolls, die eine entscheidende Grundlage für die Geldpolitik der Federal Reserve darstellen und direkt die Entscheidungen über wichtige Maßnahmen wie Zinssenkungen beeinflussen.

Jetzt, da die Regierung wieder geöffnet hat, beginnen das Bureau of Labor Statistics (BLS) und andere, “Nachhilfe” zu geben. Die aufgestauten Wirtschaftsdaten könnten in den kommenden Wochen intensiv nachgereicht werden, was bedeutet, dass die Investoren nach über einem Monat Informationsvakuum vor einer seltenen “Datenflut” stehen werden.

Das Ende des Stillstands ist nur ein politischer Abschluss. Für den Markt liegt die wahre Prüfung in den nächsten Monaten, einschließlich der Notwendigkeit, die Wirtschaft, die Inflation und den Zinspfad in extrem kurzer Zeit neu zu bewerten. Dies wird auch die Preisbildungslogik für US-Aktien, Gold, Crypto und sogar für alle globalen Vermögenswerte in der kommenden Zeit bestimmen.

Eins, 43 Tage „Datenblindflug“, was hat der Markt verloren?

Flugausfälle im großen Stil, Unterbrechungen bei Lebensmittelhilfsprogrammen, Stillstand bei öffentlichen Dienstleistungen, Hunderttausende von Bundesangestellten im unbezahlten Zwangsurlaub… man kann sagen, dass die Auswirkungen der Stilllegung auf die Lebenshaltungskosten und die Wirtschaft in den letzten 43 Tagen in allen Bereichen der USA spürbar sind.

Aber für die globalen Finanzmärkte ist der größte Schock ein noch versteckterer und gefährlicherer Zustand, nämlich dass der Markt das “Urteilsvermögen über die wirtschaftliche Lage” verloren hat.

Man muss wissen, dass die Regierung schließen kann, aber die Wirtschaft nicht vollständig zum Stillstand kommt und jeden Tag weiterhin funktioniert, wie zum Beispiel Unternehmen, die Mitarbeiter einstellen, Verbraucher, die einkaufen, Fabriken, die produzieren, Preisänderungen, Schwankungen im Export und Import usw., aber die Institutionen, die für die Aufzeichnung, Zusammenfassung und Veröffentlichung dieser Veränderungen verantwortlich sind, treten während der Stillstandszeit gleichzeitig in den Pausenmodus ein:

Von dem Bureau of Labor Statistics (BLS) über das Bureau of Economic Analysis (BEA) bis hin zu den Datenteams des Finanzministeriums, haben fast alle föderalen Einheiten, die für die Veröffentlichung der wichtigsten makroökonomischen Indikatoren verantwortlich sind, aufgrund der Auswirkungen der Stilllegung ihre Arbeit eingestellt.

Und in einem Markt ohne Daten kann man nur raten. Die letzte verfügbare offizielle Beschäftigungsstatistik der Bundesregierung vor dem Stillstand zeigt eine Arbeitslosenquote von 4,3 % im August und 22.000 neue Arbeitsplätze, was den Trend einer allmählichen Verlangsamung der Arbeitsplatzschaffung fortsetzt. Alle Kernzahlen für September und Oktober, die danach veröffentlicht werden sollten, sind jedoch komplett aus dem Zeitplan verschwunden.

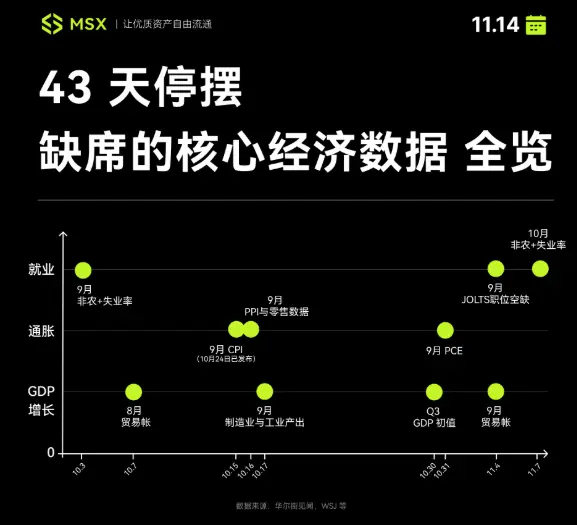

Laut Statistiken des MSX-Forschungsinstituts wurden zwischen dem 1. Oktober und dem 13. November aufgrund der Haushaltskrise der US-Regierung mindestens 12 zentrale makroökonomische Indikatoren nicht wie geplant veröffentlicht, die die drei Säulen Beschäftigung, Inflation und BIP/Wachstum abdecken, einschließlich NFP, Arbeitslosenquote, CPI, PPI, Einzelhandelsumsatz, Handelsbilanz, Industrieproduktion, PCE, vorläufiges BIP und alle anderen wichtigen Indikatoren.

Einige Daten können noch ergänzt werden, zum Beispiel wurden die Daten für die September-Arbeitsmarktzahlen, die am 3. Oktober veröffentlicht werden sollten, bereits gesammelt. Aufgrund der Unterbrechung des Prozesses durch die Schließung warten sie jedoch darauf, nach der Wiedereröffnung der Regierung mit hoher Wahrscheinlichkeit veröffentlicht zu werden.

Gravierender ist eigentlich die andere Teilmenge der möglicherweise “dauerhaft verlorenen” Daten, wie z.B. die Non-Farm-Payrolls im Oktober, die Arbeitslosenquote usw., die aufgrund der gesamten Unfähigkeit zur Datensammlung im Oktober möglicherweise für immer fehlen werden: Der Pressesprecher des Weißen Hauses, Levitt, hat kürzlich erklärt, dass aufgrund der langfristigen Schließung von Bundesbehörden zwei wichtige Berichte über die Inflation und die Beschäftigung im Oktober “sehr wahrscheinlich niemals” veröffentlicht werden.

Das bedeutet auch, dass September und Oktober 2025 möglicherweise zu einem seltenen “statistischen Blindbereich” in der Reihe der makroökonomischen Daten der USA werden könnten.

Die einzige Ausnahme ist, dass der CPI-Bericht für September, um die Sozialversicherungsanpassungen zu berücksichtigen, am 24. Oktober nach einer 9-tägigen Verzögerung ausnahmsweise veröffentlicht wurde. Dies wurde zum einzigen “Beobachtungsfenster” während des gesamten Stillstands und ist derzeit die einzige offizielle Wirtschaftsdatenerhebung, die genehmigt wurde.

Aber das hat die “Datenhungrigen” auf dem Markt nicht beruhigt. Noch komplizierter ist, dass es auch nach dem Ende des Stillstands keine Zeitplanung dafür gibt, wann die Bundesbehörden ihren Rückstand aufholen können. Das Weiße Haus verweigert klare Angaben zur Planung und das BLS hat auch noch keinen Nachholplan veröffentlicht. Der Markt befindet sich weiterhin im Halbdunkel.

Zwei: Vom „Informationsvakuum“ zum „Datenüberfluss“

Aber wie dem auch sei, wird die Regierung wieder öffnen, und die Institutionen werden unweigerlich die überfälligen wichtigen Wirtschaftsberichte neu bearbeiten und beginnen, verzweifelt “Aufgaben zu erledigen”.

Auch aus diesem Grund wird der Veröffentlichungszeitplan der US-Wirtschaftsdaten im kommenden Monat eine noch nie dagewesene Dichte aufweisen. Die 43-tägige Informationslücke wird nicht sanft enden; vielmehr wird die enorme Unsicherheit und Volatilität in einem sehr kurzen Zeitraum geballt freigesetzt.

Laut den Prognosen von Institutionen wie Goldman Sachs und Morgan Stanley wird der “Nachholkalender” der wichtigen Wirtschaftsdaten im kommenden Monat äußerst beängstigend sein, möglicherweise die am dichtesten gedrängte, chaotischste und schockierendste Phase der Makrodaten in der Geschichte der US-Statistik.

Aus diesem Kalender können wir zwei klare “Augen des Sturms” sehen.

Zunächst kommt der erste Schockpunkt von den Rückstands Daten im September.

Die Wall Street Journal und Goldman Sachs weisen darauf hin, dass die Datenerhebung des Arbeitsberichts für September vor dem Stillstand abgeschlossen wurde. Es wird erwartet, dass das BLS nach der Wiederaufnahme der Tätigkeit (möglichst nächste Woche) schnell veröffentlichen wird.

Aber Goldman Sachs hat eine noch radikalere Prognose, dass die Non-Farm Payrolls im September (11.18) und Oktober (11.19, falls veröffentlicht) möglicherweise an zwei aufeinanderfolgenden Tagen den Markt bombardieren könnten.

Wenn diese Situation eintritt, wird der Markt mit einem äußerst peinlichen, aber möglicherweise realen Szenario konfrontiert sein: Die Investoren werden innerhalb von 24 Stunden zwei Monate lang, und möglicherweise in völlig unterschiedliche Richtungen, Arbeitsmarktdaten verdauen müssen. Man muss wissen, dass die Non-Farm-Daten selbst eines der sensibelsten makroökonomischen Daten im gesamten Markt sind; zwei Berichte, die gleichzeitig veröffentlicht werden, könnten die Erwartungen an die Wirtschaft und den Kurs der Federal Reserve im Jahr 2025 direkt umgestalten.

Zweitens, der zweite Schockpunkt kommt von den “Schwarzen Löchern” und “schweren Verzögerungen” der Daten vom Oktober.

Kurz gesagt, im Vergleich zur entspannten Nachlieferung im September ist der Oktober das Zentrum des Sturms. Schließlich betrifft der aktuelle Stillstand den gesamten Oktober, und die Verzögerung bei der Datenerhebung übersteigt bei weitem die von 2013 (16 Tage) und 2019 (35 Tage). Laut Schätzungen von Morgan Stanley könnten die wichtigen Inflationsdaten für den Oktober, wie der Einzelhandelsumsatz, PPI und CPI, erst am 18. oder 19. Dezember veröffentlicht werden.

Was bedeutet das?

Das bedeutet, dass bei der Sitzung am 9. und 10. Dezember, wenn die Entscheidungsträger der Federal Reserve den Zinspfad für 2026 festlegen, sie selbst auch keine weiteren wichtigen Inflationsdaten für Oktober sehen können.

Zusammenfassend lässt sich sagen, dass dieser “Nachhilfekalender” weniger als Rückkehr zur Normalität denn als eine “Volatilitätskarte” zu verstehen ist. Der Markt wird zusammen mit der Federal Reserve von der alten Blindenstelle des “Informationsvakuums” erneut in die neue Blindenstelle, die durch die “Datenflut” verursacht wird, fallen und gezwungen sein, innerhalb kürzester Zeit möglicherweise widersprüchliche Daten kontinuierlich zu verarbeiten.

In den nächsten Monaten ist eine dramatische Marktschwankung fast sicher.

Drei, welche Auswirkungen könnten entstehen?

Insgesamt betrachtet ist die Erleichterung, die das Ende der Stagnation für den Markt mit sich bringt, lediglich eine kurzfristige emotionale Korrektur. Entscheidend für die Marktentwicklung wird sein, wie die bevorstehende “Datenflut” die Erwartungen der Investoren hinsichtlich der US-Wirtschaft und der Geldpolitik der Federal Reserve neu gestaltet.

Vor diesem Hintergrund ist eine Tatsache, die man im Auge behalten muss: Diese Phase der Stilllegung führt nicht nur zu Datenverlust, sondern kann auch zu Datenverzerrungen führen. Schließlich wurden die Daten des Arbeitsberichts für Oktober nie erhoben, und ein Teil der wichtigen Daten im Bericht für November hätte Anfang des Monats erhoben werden sollen, konnte jedoch nicht sichergestellt werden.

Daher werden alle Daten, die im nächsten Monat veröffentlicht werden, nicht nur verspätet sein, sondern auch möglicherweise Verzerrungen aufweisen, was die Interpretation des Marktes erheblich erschwert.

In diesem Fall wird der Markt beim Verdauen der Datenflut mit hoher Wahrscheinlichkeit drei grundlegend unterschiedliche Szenarien erleben, von denen jedes die Richtung der risikobehafteten Anlagen direkt neu gestalten wird:

- “Stagflation” Alarm: Wenn die nachträglich veröffentlichten Daten für den Non-Farm Payrolls im September, das BIP für das dritte Quartal und die PCE-Daten für September insgesamt “überhitzt” sind und hartnäckige Inflation sowie eine starke Wirtschaft zeigen, wird der Markt ohne Zweifel blitzschnell die “hawkishere Haltung der Fed” neu bewerten, und die Zinssenkungserwartungen werden erheblich nach hinten verschoben. Das bedeutet, dass der Dollar / die Renditen von US-Anleihen in die Höhe schnellen werden, während QQQ (Technologiewerte) und Krypto als Risikoanlagen gemeinsam unter Druck geraten.

- „Rezessionspanik“: Wenn die Arbeitsmarktdaten (insbesondere Non-Farm) plötzlich einen Rückgang zeigen und das BIP im Q3 deutlich hinter den Erwartungen zurückbleibt, wird der Markt schnell auf „Rezessionshandel“ umschwenken, wobei auf eine sofortige Zinssenkung der Federal Reserve gewettet wird. Das würde einen dramatischen Rückgang des Dollar-/US-Anleihenrenditen bedeuten, und QQQ sowie Krypto könnten aufgrund der Vorstellung „schlechte Nachrichten sind gute Nachrichten“ kurzfristig einen impulsiven Rückschlag erleben.

- „Datenkonflikte“: Wenn die Daten im September und Oktober völlig gegensätzlich sind (zum Beispiel im September sehr heiß und im Oktober sehr kalt) oder wenn Beschäftigungs- und Inflationsdaten widersprüchlich sind, wird der Markt in kognitive Verwirrung geraten, die Volatilität wird ihren Höhepunkt erreichen, und es ist nicht ausgeschlossen, dass die Preise von Risikoanlagen stark schwanken (V-förmige Umkehr, W-förmige Umkehr). Dies ist auch das Szenario, das in dieser Runde am wahrscheinlichsten ist und am schwierigsten zu bewältigen.

Aber wie dem auch sei, betrachtet man den statistischen Rhythmus, wird voraussichtlich spätestens Anfang Januar nächsten Jahres die Kette von Arbeitsplätzen und Inflation wieder weitgehend intakt sein, und wir werden ein ziemlich klares Verständnis der Situation auf dem Arbeitsmarkt haben. Zu diesem Zeitpunkt könnte auch der wirtschaftliche Zustand des vierten Quartals tatsächlich dargestellt werden.

Natürlich ist dies alles unter der Voraussetzung, dass es während dieser Zeit nicht erneut zu einer Regierungsstilllegung kommt… Die Unsicherheit der amerikanischen Politik könnte jederzeit erneut den “Pause-Knopf” drücken.

Am Ende geschrieben

Für Washington ist das Ende der Stilllegung ein vorübergehendes Ende eines politischen Spiels, für den Markt hingegen das Ende der Halbzeitpause – in den kommenden Wochen werden die 43 Tage aufgestauten wirtschaftlichen Realitäten doppelt zurückgegeben, und die zweite Halbzeit wird gezwungen, im “Schnellvorlauf” abgespielt zu werden.

Für Investoren, die bereit sind, mit Bargeld einzusteigen, oder für Händler, die die Federal Reserve genau beobachten, hat das eigentliche Spiel gerade erst begonnen.