Verschlüsselung trifft auf Offshore-Finanzwesen: Steuern und Regulierungsrahmen für Krypto-Assets auf der Isle of Jersey

1. Einleitung

Die Kanalinsel Jersey verfügt über ein von Großbritannien unabhängiges Steuersystem, das seit langem für seine “niedrigen Steuerlasten, klare Regelungen und einfache Struktur” bekannt ist und eines der weltweit attraktivsten Offshore-Finanzzentren ist. Das Steuersystem der Insel gewährleistet, dass lokale Governance beibehalten wird, während es gleichzeitig internationale Compliance-Standards berücksichtigt und damit eine flexible und stabile Steuerumgebung für traditionelle Finanzdienstleistungen, Vermögensverwaltungsinstitutionen und aufstrebende Krypto-Ökonomien bietet.

Im Gegensatz zu anderen Ländern zeigt Jersey in seiner Reaktion auf Krypto-Assets keinen radikal innovativen Ansatz, sondern verfolgt einen vorsichtigen, schichtweisen und kompatibilitätsorientierten Pfad. Steuerlich setzt es die traditionelle Gestaltung der Steuerfreiheit für Kapitalgewinne und die niedrige Steuerlast für Unternehmen fort, behält jedoch eine gewisse Flexibilität bei der Einstufung von „Kommerzielle“ und „Zweckgebundene“ Aktivitäten bei; regulatorisch wird durch die Ausweitung bestehender rechtlicher Grenzen virtuelle Assets in reguläre Rahmenbedingungen wie Anti-Geldwäsche, Handelsinformationsoffenlegung und Lizenzsysteme integriert, anstatt ein neues Krypto-Gesetzbuch zu schaffen.

2. Steuervorschriften für Kryptowährungen auf Jersey

2.1 Steuersystem der Kanalinseln

Jersey ist ein britisches Überseegebiet mit hoher Autonomie und verfügt über ein unabhängiges Steuer- und Finanzaufsichtungssystem. Das Steuersystem ist bekannt für seine Einfachheit, Stabilität und niedrige Steuerlast und zielt darauf ab, globalen Investoren und vermögenden Privatpersonen ein attraktives Steuerumfeld zu bieten. Die wichtigsten Steuerarten und Steuersätze sind wie folgt:

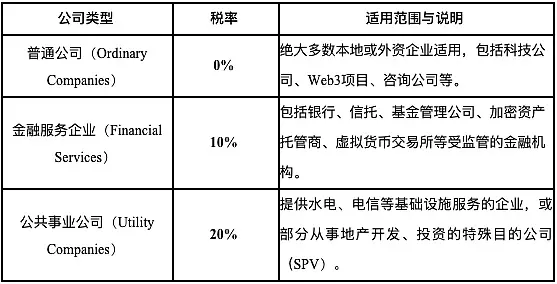

① Unternehmenssteuer: Die Kanalinsel Jersey hat eine gestaffelte Steuerstruktur mit den Sätzen “0-10-20”, wobei der Standardsatz der Unternehmenssteuer 0 % beträgt, Finanzdienstleistungsunternehmen 10 % unterliegen und Versorgungsunternehmen 20 %.

②Einkommensteuer: Der einheitliche Steuersatz beträgt 20%, es gibt keine progressive Struktur und es gibt einen Grundfreibetrag (etwa 17000 Pfund, der jährlich leicht angepasst wird), keine Kapitalertragssteuer, Erbschaftsteuer oder Schenkungssteuer.

③Güter- und Dienstleistungssteuer (GST): Die Güter- und Dienstleistungssteuer wurde 2008 eingeführt, der einheitliche Steuersatz beträgt 5%. Sie ähnelt der Mehrwertsteuer, hat jedoch einen engeren Anwendungsbereich und gilt hauptsächlich für lokale Waren- und Dienstleistungs-transaktionen. Finanzdienstleistungen, Exportdienstleistungen usw. sind in der Regel von der Steuer befreit.

Dieses Steuersystem ist nicht nur für die traditionelle Finanzwirtschaft von Nutzen, sondern bietet auch politischen Spielraum für geschäftliche Aktivitäten im Zusammenhang mit Krypto-Assets und ist zu einem der Schlüsselfaktoren geworden, um Web3-Unternehmen auf der Insel anzuziehen und deren Registrierung und Betrieb zu ermöglichen.

2.2 Krypto-Steuerpolitik auf Jersey

2.2.1 Qualitative Aspekte von Krypto-Assets

Aus der Perspektive der Gesamtregulierung betrachtet, sieht die Insel Jersey Krypto-Assets als eine “Vermögensart” an, und nicht als gesetzliches Zahlungsmittel, noch werden sie einheitlich als Wertpapiere oder Finanzprodukte eingestuft. Das bedeutet, dass Krypto-Assets auf rechtlicher und steuerlicher Ebene weder den Status eines gesetzlichen Zahlungsmittels genießen noch automatisch in den Bereich der Regulierung von Finanzinstrumenten fallen, sondern basierend auf dem konkreten Nutzungsszenario funktional eingestuft werden.

Die Regulierungsbehörde von Jersey definiert Krypto-Assets auf Grundlage der JFSC (Jersey Financial Services Commission) als “digitale Wertdarstellungen, die gehandelt oder übertragen werden können und zur Zahlung oder Investition verwendet werden können”, betrachtet sie jedoch nicht als gesetzliches Zahlungsmittel. Wenn Krypto-Assets zur Investition und zum Halten von Wertsteigerungen verwendet werden, gelten sie als eine Art von “persönlichem Eigentum” und unterliegen ähnlichen steuerlichen Regelungen wie normales Eigentum.

Gemäß den ICO-Leitlinien der JFSC von 2018 wird ein Token, das Merkmale wie die Teilnahme an den Gewinnen des Emittenten, Ansprüche auf Vermögenswerte, Rückzahlungsverpflichtungen, Managementrechte oder Ertragserwartungen aufweist, als Wertpapier eingestuft. Wenn es Merkmale eines kollektiven Investitionsplans aufweist, wird es als “kollektives Investitionsschema (collective investment scheme)” behandelt und muss anhand seiner Eigenkapitalstruktur einer Einzelfallbewertung unterzogen werden. Wenn Krypto-Assets durch Mining oder On-Chain-Dienste erworben werden, können die damit verbundenen Einnahmen als “Geschäftseinnahmen” oder als Gegenleistung für “vergütete Dienstleistungen” angesehen werden, die in den Bereich der Einkommensteuer oder Körperschaftsteuer einbezogen werden müssen.

Die Aufsichtsbehörden von Jersey betonen bei der Regulierung und Besteuerung von Krypto-Assets einen risikoorientierten Ansatz und Prinzipien der Verwendungsklassifizierung. Sie behandeln nicht alle virtuellen Vermögenswerte einheitlich, sondern klassifizieren die Aktivitäten im Zusammenhang mit Krypto-Assets wie Handel, Besitz, Umlauf und Dienstleistungen separat, um zu entscheiden, ob die geltenden Finanzvorschriften oder Anti-Geldwäsche-Verpflichtungen Anwendung finden.

2.2.2 Steuervorschriften für Kryptowährungen

Obwohl Jersey noch kein spezielles Steuerrecht für Krypto-Assets eingeführt hat, hat die Steuerbehörde Revenue Jersey durch erläuternde Dokumente und praktische Beispiele Krypto-Assets in das bestehende Steuerrahmenwerk eingegliedert. Insgesamt verfolgt Jersey bei der Besteuerung von Krypto-Assets die grundlegenden Prinzipien der Zweckorientierung, der Eigenschaftsbestimmung und der Risikoadaptierung. Verschiedene Steuerpflichtige und Aktivitätsszenarien unterliegen unterschiedlichen steuerlichen Regelungen, die folgenden sind die Hauptfälle:

(1)Privater Besitz und Handel

Für natürliche Personen gilt, dass wenn sie Krypto-Assets nur für langfristige Investitionen oder gelegentliche Käufe und Verkäufe halten, die erzielten Wertsteigerungen in der Regel als Kapitalgewinne betrachtet werden und in Jersey steuerfrei sind. Wenn jedoch häufige Transaktionen mit gewerblichem Charakter vorgenommen werden, wie z. B. die Nutzung von Hebeln oder die kontinuierliche Bereitstellung von Liquidität, werden die entsprechenden Erträge als Betriebseinkünfte angesehen und müssen mit 20 % Einkommensteuer erklärt werden. In Jersey wird die Einstufung von “Transaktionsverhalten” auf dem Prinzip “Badges of Trade” des britischen Steuer- und Zollamtes HMRC (BIM20205) basieren. Darüber hinaus werden auch Erträge aus Staking, Airdrops, Node-Belohnungen und andere nicht-kapitalisierte Einkünfte in der Regel als steuerpflichtige Einkünfte betrachtet, die entsprechend versteuert werden müssen.

(2) Unternehmensbesitz und -betrieb

Wenn ein Unternehmen Geschäfte im Zusammenhang mit Krypto-Assets tätigt, wie zum Beispiel den Betrieb von Börsen, die Verwahrung von digitalen Geldbörsen, das Mining, die Ausgabe von Token oder die Entwicklung von DeFi-Protokollen, sollten die daraus erzielten Einkünfte als steuerpflichtige Geschäftseinnahmen betrachtet werden. Nach dem Unternehmenssteuersystem von Jersey, das in die Kategorien „0-10-20“ eingeteilt ist: Allgemeine Technologie- oder Plattformunternehmen könnten einem Körperschaftsteuersatz von 0 % unterliegen; wenn es sich um Finanzdienstleistungen handelt (wie die Verwahrung von Krypto-Assets, Handelsvermittlung, die Ausgabe von Anlageprodukten usw.), könnte ein Steuersatz von 10 % gelten; wenn das Unternehmen als Versorgungsunternehmen oder Immobilieninvestitionsgesellschaft eingestuft wird, gilt ein Steuersatz von 20 %.

(3) Mining-Verhalten

Für das Mining von Krypto-Assets hat Jersey keine speziellen Gesetze erlassen, um es zu verbieten oder von der Besteuerung zu befreien. In dem Dokument zur Behandlung von Kryptowährungssteuern wird darauf hingewiesen, dass Mining-Aktivitäten, die “gelegentlich oder nicht kommerziell” sind, nicht steuerpflichtig sind; wenn das Mining jedoch nachhaltig, gewinnbringend und organisiert ist, gilt die erzeugte Krypto-Währung als steuerpflichtiges Einkommen und muss zum Marktpreis in das aktuelle Einkommen einbezogen und versteuert werden.

(4) Krypto-Zahlungen und GST-Probleme

Obwohl die Kanalinseln eine Waren- und Dienstleistungssteuer (GST) von 5 % eingeführt haben, hat die Steuerbehörde klar erklärt, dass der “Austausch” von Krypto-Assets als Zahlungsmittel keine steuerpflichtige Transaktion darstellt. Mit anderen Worten, wenn Benutzer Bitcoin oder Ethereum verwenden, um Waren zu kaufen oder in Fiat-Währung oder andere virtuelle Währungen umzutauschen, führt diese Handlung selbst nicht zu einer GST-Pflicht. Wenn Händler jedoch Krypto-Zahlungen akzeptieren und steuerpflichtige Waren oder Dienstleistungen anbieten, müssen ihre Waren dennoch gemäß den Vorschriften GST zahlen. In diesem Fall werden Krypto-Assets lediglich als Zahlungsmittel betrachtet, ohne wesentlichen Unterschied zur Verwendung von Bargeld oder Kreditkarten.

3. Aufbau und Verbesserung des regulativen Rahmens für Kryptowährungen auf Jersey

Der Regulierungsrahmen für Krypto-Assets auf der Kanalinsel Jersey wird von der Jersey Financial Services Commission (JFSC) geleitet. Die JFSC ist für die Aufsicht, Regulierung und Entwicklung der Finanzdienstleistungsbranche in Jersey verantwortlich, einschließlich der Regulierung virtueller Vermögenswerte, deren Aufgaben hauptsächlich Folgendes umfassen:

①Entwicklung von Regulierungsrichtlinien und -leitfäden: Die JFSC wird Richtlinien und andere Dokumente veröffentlichen, die die Regulierung von virtuellen Vermögenswerten auf der Isle of Jersey klarstellen, einschließlich der Veröffentlichung von Leitfäden und Lizenzen für Krypto-Börsen.

② Registrierung und Genehmigung: Unternehmen, die im Bereich virtueller Vermögenswerte auf der Insel Jersey tätig sind, müssen sich bei der JFSC registrieren und alle erforderlichen Lizenzen oder Genehmigungen erwerben.

③ Regulierung und Durchsetzung: Die JFSC ist verantwortlich für die Regulierung der regulierten Einheiten und stellt sicher, dass diese die Gesetze zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung auf der Insel Jersey sowie andere regulatorische Anforderungen einhalten. Gleichzeitig hat die JFSC auch das Recht, gegen Unternehmen, die gegen diese Anforderungen verstoßen, rechtliche Schritte einzuleiten.

④Festlegung von Compliance- und Überwachungsstandards: Die JFSC legt Compliance- und Prüfungsstandards für die virtuelle Vermögensbranche fest. Beispielsweise müssen Unternehmen über Personal mit den entsprechenden Fähigkeiten und Erfahrungen verfügen, einschließlich eines benannten Geldwäschebeauftragten (MLRO) und eines stellvertretenden Geldwäschebeauftragten (Deputy MLRO) sowie Schlüsselpersonal, das für Compliance und interne Überwachung verantwortlich ist. Die JFSC überwacht auch, ob Anbieter von Dienstleistungen für virtuelle Vermögenswerte die “Travel Rule” und die internationalen steuerlichen Meldeanforderungen für Krypto-Vermögenswerte einhalten.

⑤Internationale Zusammenarbeit: Die JFSC arbeitet mit anderen Regulierungsbehörden und internationalen Organisationen zusammen, tauscht Informationen aus und fördert die Koordinierung und Konsistenz der globalen Regulierung von virtuellen Vermögenswerten.

Die Kanalinseln haben keinen speziellen Kodex für Krypto-Assets geschaffen, sondern haben schrittweise virtuelle Assets und deren Dienstleister in den regulativen Rahmen integriert, indem sie Definitionen hinzugefügt, den Anwendungsbereich erweitert und ein Registrierungssystem eingeführt haben, basierend auf dem bestehenden Finanzregulierungsrahmen und Anti-Geldwäsche-System. Im Folgenden sind die derzeit relevanten Kernrechts- und Regulierungsdokumente im Zusammenhang mit Krypto-Assets aufgeführt:

① Gesetz über Finanzdienstleistungen (Financial Services (Jersey) Law 1998)

Dieses Gesetz ist das grundlegende Finanzregulierungsrecht der Kanalinsel Jersey und schreibt vor, dass Unternehmen, die auf Jersey bestimmte Finanzdienstleistungen anbieten, sich bei der JFSC registrieren oder eine Lizenz beantragen müssen. Die JFSC hat 2016 ausdrücklich festgestellt, dass virtuelle Währungsbörsen unter die Regulierung dieses Gesetzes fallen, und daher als “Geldservicegeschäft (Money Service Business)” registriert werden müssen.

②Gesetz über die Erträge aus Straftaten (Proceeds of Crime (Jersey) Law 1999)

Dies ist das Kernrecht von Jersey zur Bekämpfung von Geldwäsche und Terrorismusfinanzierung, das für alle Hochrisikobranchen, einschließlich Krypto-Unternehmen, gilt. Das Gesetz verlangt von Unternehmen, die mit virtuellen Vermögenswerten tätig sind, die folgenden Verpflichtungen zu erfüllen: Kunden-Due-Diligence (CDD), Aufbewahrung von Transaktionsaufzeichnungen und Meldung verdächtiger Transaktionen an die Jersey Financial Crimes Unit (JFCU).

③ “Regulierungsbestimmungen für virtuelle Währungsbörsen” (Virtual Currency Exchange Regulations)

Die JFSC veröffentlichte 2016 regulatorische Vorschriften, die speziell auf Kryptowährungsbörsen abzielen, und fordert die strikte Einhaltung von AML/CFT-Maßnahmen sowie den Aufbau einer soliden internen Kontrolle und Governance-Struktur. Diese Vorschriften integrieren Krypto-Handelsplattformen in ein substanzielles Regulierungsrahmen.

⑤ “Leitfaden für die Regulierung von Initial Coin Offerings (ICO)”

Die JFSC veröffentlichte 2017 diese Richtlinie, die den Anwendungsbereich der Regulierung von ICOs auf der Insel Jersey klarstellt. Das Dokument betont, dass ICOs fallweise bewertet werden und die Anwendbarkeit bestehender Gesetze zur Regulierung von Finanzdienstleistungen von der Natur der ausgegebenen Token abhängt. Wenn die Token Eigenschaften von Wertpapieren aufweisen oder ein kollektives Anlageinstrument darstellen, müssen sie lizenziert werden und unterliegen der Regulierung.

⑥"Verordnung über Informationen, die Überweisungen von Geldern begleiten" (Information Accompanying Transfers of Funds (Jersey) Verordnung 2017, überarbeitet 2023)

Diese Vorschrift dient der Umsetzung der “Travel Rule” der FATF, die alle VASP verpflichtet, bei Übertragungen von virtuellen Vermögenswerten die Identifikationsinformationen des Senders/Empfängers zu sammeln und auszutauschen. Dies ist eine wichtige Maßnahme zur Stärkung der Transparenz bei grenzüberschreitenden Krypto-Transaktionen auf Jersey.

⑦《OECD Kryptowährungssteuerberichterstattungsrahmen (CARF) Vorschriften》(Crypto-Asset Reporting Framework Regulations, 2024–2025)

Die Kanalinsel Jersey tritt 2024 dem CARF-Abkommen bei und implementiert 2025 lokale Vorschriften, die von allen Anbietern von Krypto-Assets die Erfüllung der Verpflichtung zur Sammlung und Berichterstattung von Kundensteuerinformationen verlangen und einen automatischen Informationsaustausch mit anderen Rechtsordnungen ermöglichen.

Auf der Kanalinsel Jersey basieren die steuerlichen und regulatorischen Regelungen im Zusammenhang mit virtuellen Vermögenswerten auf dem “Gesetz über Finanzdienstleistungen” und dem “Gesetz über die Erträge aus Straftaten”. Diese Regelungen werden schrittweise durch szenarische Detaillierungen und internationale Kooperationsklauseln verbessert. Das “Gesetz über Finanzdienstleistungen” legt die Genehmigungsanforderungen fest, unter denen neuartige Geschäfte wie Krypto-Börsen in die Verwaltung von “Gelddienstleistungen” einbezogen werden, während das “Gesetz über die Erträge aus Straftaten” als Grundlage für alle Aktivitäten im Bereich virtueller Vermögenswerte hinsichtlich Geldwäschebekämpfung und Terrorismusfinanzierung dient. Es umfasst Pflichten wie die Kunden-Due-Diligence, Transaktionsaufzeichnungen und die Meldung verdächtiger Aktivitäten. Die “Richtlinien für Erstangebot von Token” klassifizieren auf dieser Basis die Token-Emissionsaktivitäten funktional und klären, ob verschiedene Emissionsmodelle in den bestehenden regulatorischen Rahmen für Wertpapiere oder kollektive Investitionen einbezogen werden sollten. Die “Verordnung über die Übermittlung von Informationen zu Geldtransfers” und die CARF-Vorgaben verstärken die Transparenz von grenzüberschreitenden Geldflüssen und steuerlichen Informationen und stellen sicher, dass Jersey trotz seiner flexiblen Steuervorteile mit den internationalen Compliance-Anforderungen übereinstimmt.

4. Zusammenfassung und Ausblick

Die Kanalinsel Jersey baut allmählich ein attraktives und regelkonformes Umfeld für Krypto-Assets auf, dank ihres einfachen und flexiblen Steuersystems sowie einer progressiven Regulierungsstrategie. Im Bereich des Steuersystems behält Jersey weiterhin seine traditionellen Vorteile – keine Kapitalertragsteuer und eine niedrige Unternehmensbesteuerung, was der Krypto-Branche günstige Bedingungen bietet. Es ist jedoch zu beobachten, dass Jersey keine spekulativen Arbitrage-Designs fördert, sondern durch die steuerliche Definition von “wirtschaftlichen Aktivitäten” klare Grenzen setzt und Spielraum für regulatorische Bewertungen lässt. Diese unklare Grenze ist genau die Quelle ihrer Flexibilität.

In der Zukunft wird die Kanalinsel unweigerlich von den verschärften internationalen Regeln betroffen sein, insbesondere von dem CARF-Rahmen der OECD und den Anforderungen der FATF an die Transparenz von VASP, was schrittweise ihren politischen Spielraum einschränken wird. Die wirkliche Herausforderung, vor der die Kanalinsel steht, liegt vielleicht weniger darin, wie man “mehr Krypto-Unternehmen anzieht”, sondern vielmehr darin, ein vertrauenswürdiges, aber nicht übermäßig flexibles regulatorisches Image zu schaffen, während man die institutionelle Autonomie bewahrt.