Grundlagenforschung zum Steuersystem und Regulierungsrahmen für Verschlüsselung in Singapur (I)

Autor: FinTax Carlton

I. Einleitung

Singapur ist seit langem ein bedeutendes internationales Finanzzentrum, das durch ein offenes Marktumfeld, ein solides Rechtssystem und eine effiziente Aufsichtsstruktur globale Kapital- und Innovationskräfte anzieht. In den letzten Jahren ist dieser Stadtstaat mit der rasanten Entwicklung von digitalen Vermögenswerten und Blockchain-Technologie zunehmend zu einem wichtigen Knotenpunkt für Krypto-Assets in der Asien-Pazifik-Region geworden. Hier versammeln sich nicht nur zahlreiche Start-ups und internationale Handelsplattformen, sondern auch institutionelle Investoren, Technologieentwickler und politische Entscheidungsträger, die die Zukunft der digitalen Finanzen erkunden. Angesichts der vielfältigen Marktnachfrage und aktiven politischen Unterstützung entwickelt sich das Krypto-Ökosystem in Singapur allmählich zur Reife.

Laut dem Independent Reserve Cryptocurrency Index (IRCI) Bericht für Singapur 2025 hat die Bekanntheit von Kryptowährungen in Singapur ein historisches Hoch erreicht, 94 % der Befragten sind sich mindestens eines Krypto-Assets bewusst, 29 % haben bereits Krypto-Assets besessen, wobei 68 % der Krypto-Investoren Bitcoin halten, 46 % haben Stabilitätsmünzen gehalten oder halten sie gerade, und der Anteil der tatsächlichen Zahlungen und grenzüberschreitenden Überweisungen mit Stabilitätsmünzen hat 53 % erreicht. Darüber hinaus glauben 57 % der Krypto-Asset-Besitzer, dass die Krypto-Branche in Zukunft mainstream wird, und 58 % der Öffentlichkeit fordern eine weitere Klarstellung der staatlichen Regulierung… Diese Daten zeichnen gemeinsam ein Bild eines Marktes mit breitem Bewusstsein, vielfältigen Anwendungen und klaren Erwartungen an die Regulierung.

Vor diesem Hintergrund ist es nicht nur aus rechtlichen und compliance-technischen Gründen notwendig, das Steuersystem und das Regulierungssystem für Kryptowährungen in Singapur zu verstehen, sondern es ist auch der Schlüssel, um das Entwicklungspotenzial und die Risikolandschaft des Marktes zu erkennen. Diese Studie wird sich entlang der beiden Hauptstränge des grundlegenden Steuersystems und des regulatorischen Rahmens bewegen und die Interaktion von Institutionen und Märkten im singapurischen Krypto-Ökosystem darstellen, um Investoren einen klaren Überblick über den aktuellen Stand der Krypto-Industrie in Singapur zu geben und zuverlässige Grundlagen für Geschäftsentscheidungen zu schaffen.

II. Regulierungsrahmen

Viele Male wird Kryptowährung oft zusammen mit Begriffen wie Risiko genannt. Im Gegensatz zu den meisten Gerichtsbarkeiten, in denen es unterschiedliche regulatorische Vorgaben für Kryptowährungen zwischen den US-Bundesstaaten gibt, ist das Regulierungsregime für Kryptowährungen in Singapur für seine Klarheit und Ausgewogenheit bekannt. Obwohl es für viele Web3-Unternehmen nicht einfach ist, in Singapur die erforderlichen Qualifikationen und Lizenzen zu erlangen, ermöglicht dies eine deutliche Kontrolle des Risikos für lokale Web3-Unternehmen in Singapur.

In Singapur werden die steuerlichen und finanziellen Vorschriften für Krypto-Assets von der Inland Revenue Authority of Singapore (IRAS) und der Monetary Authority of Singapore (MAS) geregelt.

Die Steuererhebung für Kryptowährungen liegt hauptsächlich in der Verantwortung der IRAS. Als nationale Steuerbehörde entwickelt und implementiert die IRAS Richtlinien zu Einkommensteuern und der Goods and Services Tax (GST) in Bezug auf Krypto-Assets, die die steuerlichen Verpflichtungen von Unternehmen und Einzelpersonen in verschiedenen Aktivitäten wie Halten, Handeln, Bezahlen und Ausgeben abdecken. Die IRAS hat mehrere spezielle e-Tax Guides veröffentlicht, die sich jeweils mit der Behandlung der Einkommensteuer für digitale Token und der GST für digitale Zahlungstoken befassen und die steuerliche Klassifizierung, steuerpflichtige Ereignisse und Besteuerungsprinzipien für verschiedene Token-Typen (Zahlungstoken, Utility-Token, Wertpapertoken) klären. Gleichzeitig leitet die IRAS die Umsetzung des Krypto-Asset-Reporting-Rahmens (CARF) im eigenen Land und spielt eine zentrale Rolle beim grenzüberschreitenden Austausch von Steuerinformationen.

Die MAS übt hauptsächlich die Finanzaufsicht über Kryptowährungen aus, wobei sie nicht nur die Funktionen einer Zentralbank übernimmt, sondern auch als umfassende Aufsichtsbehörde für die Finanzbranche und Zahlungsdienste fungiert. Sie hat einen wichtigen Einfluss auf die Genehmigung, Compliance und Risikokontrolle im Zusammenhang mit Krypto-Assets. Die Lizenzanforderungen der MAS für Anbieter digitaler Zahlungs-Token (DPTSP) sowie der regulatorische Rahmen für Stablecoins beeinflussen indirekt die steuerliche Behandlung und die Compliance-Pfade der betreffenden Geschäfte.

Drei, Grundlagenforschung zum Krypto-Steuersystem in Singapur

Das Steuersystem Singapurs ist bekannt für seine einfache Struktur und konzentrierte Steuerbasis. Das auffälligste Merkmal ist, dass keine Kapitalertragssteuer auf globaler Ebene erhoben wird und die Erbschafts- sowie Schenkungssteuer abgeschafft wurde. Das bedeutet, dass in Singapur die Wertsteigerung von Vermögenswerten in der Regel kein eigenständiges steuerpflichtiges Ereignis darstellt; ob Steuern erhoben werden, hängt von der Art und Häufigkeit der Transaktionen ab. Zudem ist der Einkommensteuersatz in Singapur relativ niedrig, was dazu führt, dass das Steuersystem bei gleichzeitig stabilen Staatseinnahmen eine hohe Inklusivität für Kapitalbewegungen und Innovationsaktivitäten bewahrt.

Im Rahmen dieses Regulierungsrahmens ist die Besteuerung von Krypto-Assets in Singapur relativ konzentriert, wobei der Schwerpunkt auf den beiden Steuerarten Einkommensteuer und Waren- und Dienstleistungssteuer liegt. Erstere konzentriert sich auf die Besteuerung von Einkünften aus häufigen oder geschäftlichen Krypto-Transaktionen, während letztere die indirekte Steuerbehandlung von digitalen Zahlungstoken im Handel mit Waren und Dienstleistungen regelt. Andere Steuerarten wie Quellensteuer, Einkommensteuer aus Beschäftigung usw. werden nur in bestimmten Transaktionsstrukturen oder Zahlungsszenarien ausgelöst.

(1) Einkommensteuer

Das Einkommensteuersystem in Singapur basiert auf dem Territorialitätsprinzip, d.h. es wird nur auf Einkünfte erhoben, die aus Singapur stammen, sowie auf Einkünfte, die aus dem Ausland nach Singapur überwiesen werden. Die Einkommensteuer für natürliche Personen wird nach einem progressiven Steuersatzsystem erhoben, wobei die Steuersätze für Einwohner von 0 % bis 22 % (ab dem Steuerjahr 2024 bis zu 24 %) reichen, während Nichtansässige in der Regel mit einem festen Satz von 15 % oder dem höheren Steuersatz für Einwohner besteuert werden. Der einheitliche Körperschaftsteuersatz beträgt 17 % und bietet Steuerbefreiungen für Start-ups sowie Ermäßigungen für bestimmte Branchen.

Am 17. April 2020 veröffentlichte die IRAS die “Einkommensteuervorschriften für digitale Token”, die darauf abzielen, Leitlinien zur Einkommensteuerbehandlung von Transaktionen mit digitalen Token bereitzustellen.

Dieser Leitfaden unterteilt digitale Token in drei Kategorien: Zahlungsmittel-Token, Funktionalitäts-Token und Wertpapier-Token.

Der Leitfaden umfasst die folgenden fünf Arten von Transaktionen:

i. Erhalt von digitalen Token als Zahlung für Waren und Dienstleistungen;

ii. Erhaltene digitale Token als Arbeitsvergütung;

iii. Verwendung von digitalen Token als Zahlungsmittel für Waren und Dienstleistungen;

iv. Handel mit digitalen Token; oder

v. Digitale Token durch den ersten Token-Emission (ICO) ausgeben.

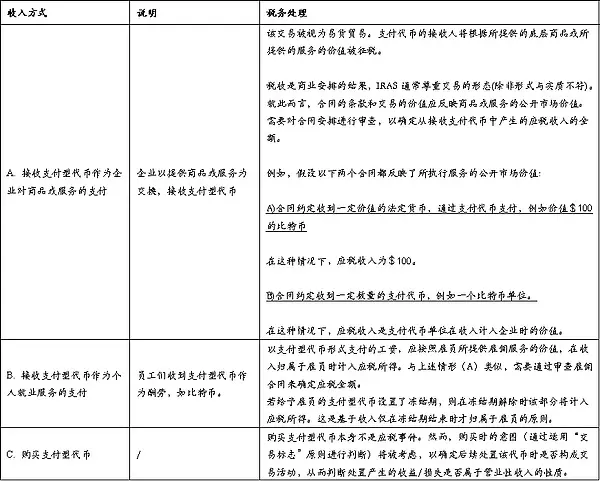

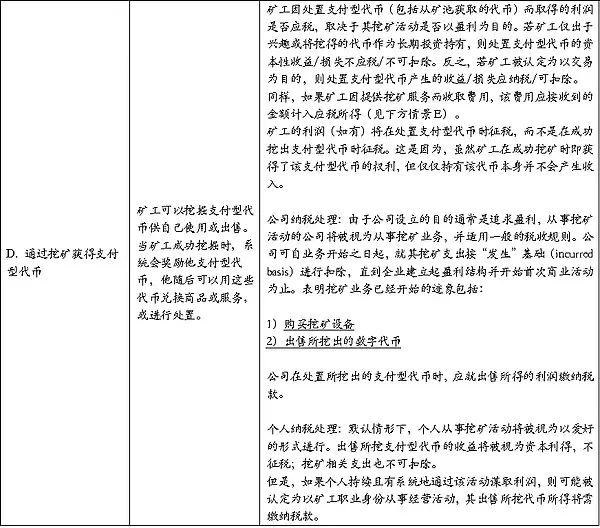

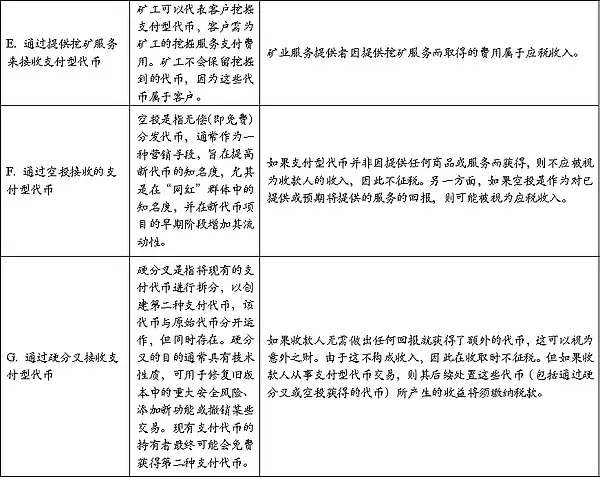

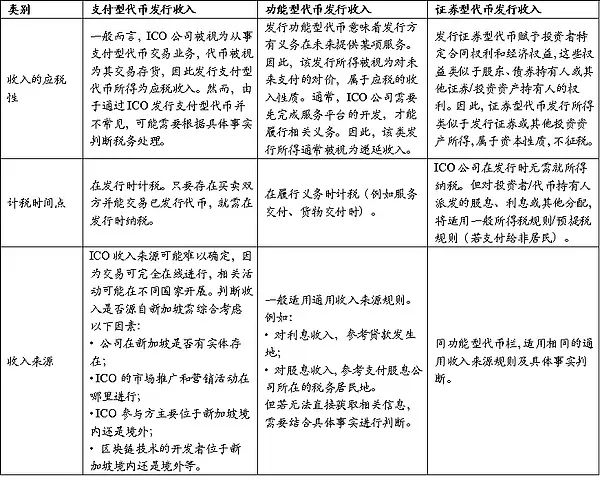

1. Steuerliche Behandlung von Zahlungstoken

Synonym für Kryptowährungen, mit keinen anderen Funktionen außer Zahlungen.

Obwohl Zahlungstoken eine Zahlungsmethode sind, sind sie aufgrund ihrer Nichtausgabe durch die Regierung nicht als gesetzliches Zahlungsmittel qualifiziert. Für steuerliche Zwecke betrachtet die IRAS Zahlungstoken als immaterielle Vermögenswerte, die normalerweise eine Reihe von Rechten und Pflichten repräsentieren. Transaktionen von Waren oder Dienstleistungen, die mit Zahlungstoken durchgeführt werden, werden als Tauschhandel betrachtet, wobei der Wert der übertragenen Waren oder Dienstleistungen zum Zeitpunkt der Transaktion festgelegt werden sollte.

| | |

Tabelle 1: Klassifizierung und steuerliche Behandlung von Zahlungstokens unter der Einkommensteuer

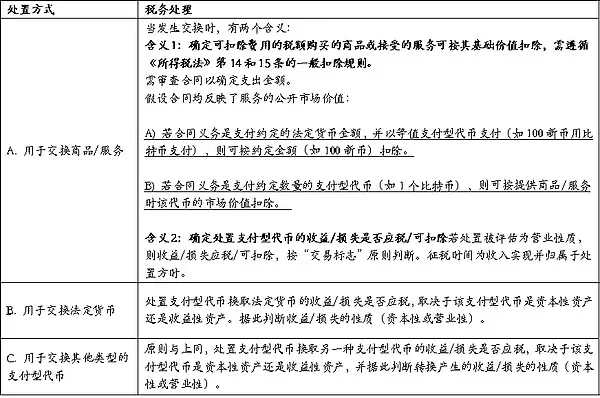

Tabelle 2: Steuerliche Behandlung unter verschiedenen Entsorgungsmethoden

2. Steuerliche Behandlung von Funktionstokens

Funktions-Token geben den Inhabern der Token bestimmte oder implizite Rechte, um bestimmte Waren oder Dienstleistungen zu nutzen oder von ihnen zu profitieren. Die Token können verwendet werden, um diese Waren oder Dienstleistungen auszutauschen.

Sie können in verschiedenen Formen auftreten, wie z. B. in Form von Gutscheinen (die dem Inhaber das Recht geben, zukünftig Dienstleistungen von einem ICO-Unternehmen zu beziehen) oder Schlüsseln (die dem Inhaber das Recht geben, auf die Plattform des ICO-Unternehmens zuzugreifen). Wenn jemand (im Folgenden “Benutzer” genannt) funktionale Token erhält, um in Zukunft Waren oder Dienstleistungen einzulösen, wird die Ausgabe des Benutzers für den Kauf dieses funktionalen Tokens als Vorauszahlung betrachtet. Gemäß den Regeln zur Steuerabzug können beim Einlösen der Tokens für Waren oder Dienstleistungen Abzüge in Höhe der bereits angefallenen Ausgaben gewährt werden.

Die steuerliche Behandlung von funktionalen Tokens, die während des ICOs ausgegeben werden, wird im vierten Teil der steuerlichen Behandlung von ICOs erläutert.

3. Steuerliche Behandlung von Wertpapier-Token

Wertpapier-Token geben den Token-Inhabern teilweise Eigentumsrechte oder Ansprüche auf einen bestimmten zugrunde liegenden Vermögenswert und beinhalten normalerweise eindeutige oder implizite Kontroll- oder wirtschaftliche Rechte. Die derzeit ausgegebenen Wertpapier-Token sind häufig in Form von Schulden oder Eigenkapital verbucht. Da Wertpapier-Token jedoch im Wesentlichen eine tokenisierte Form traditioneller Wertpapiere sind, können sie auch in anderen Formen von Wertpapieren oder Investitionsvermögen/-instrumenten auftreten, wie z.B. Einheiten in einem Kollektiven Anlageplan. Die Natur von Wertpapier-Token hängt von den damit verbundenen Rechten und Pflichten ab, was wiederum die Art der Erträge bestimmt, die der Inhaber daraus erhält; diese Erträge können Zinsen, Dividenden oder andere Ausschüttungen sein und müssen vom Inhaber entsprechend versteuert werden.

Wenn Inhaber Wertpapier-Token veräußern, hängt die steuerliche Behandlung der Veräußerngewinne/-verluste davon ab, ob der Wertpapier-Token für den Inhaber als Kapitalvermögen oder als Einkommen betrachtet wird. Dementsprechend werden Gewinne/Verluste getrennt als Kapitalerträge oder als Betriebseinnahmen behandelt.

Sicherheitstoken unterliegen, wie andere Wertpapiere in Singapur, einer relativ lockeren Regulierung und unterliegen nicht der Besteuerung, wenn es sich um Sicherheitstoken handelt, die als Kapitalvermögen gelten. Je nach Emittent der Sicherheitstoken können jedoch Steuern auf Erträge, die zu den Einkommensklassen gehören, wie z.B. Dividenden, erhoben werden.

4. Steuerliche Behandlung von ICOs

ICO steht für Initial Coin Offering und bezieht sich auf die Emission eines neuen Tokens, der normalerweise in Form eines Austauschs gegen andere Zahlungstokens oder in einigen Fällen gegen Fiat-Währung ausgegeben wird. ICOs werden häufig von Token-Emittenten verwendet, um Kapital zu beschaffen oder um Zugang zu bestimmten bestehenden oder zukünftigen Waren oder Dienstleistungen zu ermöglichen.

Die Besteuerung der durch ICO-Finanzierungen erzielten Einnahmen in den Händen des Token-Emittenten hängt von den Rechten und Funktionen ab, die mit den an die Investoren ausgegebenen Token verbunden sind.

- Ob die Einnahmen aus der Emission von Zahlungstoken steuerpflichtig sind, hängt von den konkreten Fakten und Umständen ab;

- Die Einnahmen aus der Emission von funktionalen Token werden in der Regel als aufgeschobenes Einkommen betrachtet;

- Die Einnahmen aus der Ausgabe von wertpapierähnlichen Token sind ähnlich wie die Einnahmen aus der Ausgabe von Wertpapieren oder anderen Investitionsvermögen / -instrumenten und haben die Natur von Kapitaleinkünften, daher unterliegen sie nicht der Besteuerung.

Für die Zahlung von Zinsen, Dividenden oder anderen Ausschüttungen von Wertpapertoken sollten solche Zahlungen in Bezug auf die Abzugsfähigkeit durch den Emittenten gemäß den Bestimmungen der Artikel 14 und 15 des Einkommensteuergesetzes erfolgen.

Siehe Tabelle 3.

Darüber hinaus könnten folgende besondere Umstände auftreten:

ICO-Fehlschlag: Wenn ein Unternehmen durch einen ICO funktionale Token ausgibt und die gesammelten Mittel für die Entwicklung einer Plattform oder Dienstleistung verwendet, aber letztendlich nicht liefert, hängt die steuerliche Behandlung von dem Verbleib der Mittel ab: Wenn die gesammelten Mittel an die Investoren zurückgezahlt werden, muss das Unternehmen keine Steuern auf den zurückgezahlten Betrag zahlen; wenn die Mittel nicht zurückgezahlt werden, muss je nach Art des ICO beurteilt werden, ob es sich um eine Kapitaltransaktion oder eine Ertragstransaktion handelt. Die Steuerbehörden werden die Hauptgeschäftstätigkeit des Unternehmens, den Grund für die Ausgabe der Token und vertragliche Verpflichtungen sowie andere Faktoren umfassend berücksichtigen.

Vorabkosten: Die angemessenen Geschäftskosten, die das Unternehmen vor dem offiziellen Betrieb für die Durchführung eines ICO hat, können gemäß den aktuellen Regeln zur Abzugsfähigkeit von Vorabkosten geltend gemacht werden. Nach Artikel 14U des Einkommensteuergesetzes können die förderfähigen Kosten im Basiszeitraum vor der Eröffnung abgezogen werden, und nicht genutzte Verluste können in zukünftige Jahre übertragen oder durch Gruppenfreistellung (Group Relief) verwendet werden. Diese Regelung trägt dazu bei, die steuerliche Belastung von Unternehmen in der Gründungsphase zu verringern.

Gründer-Token: ICO-Unternehmen können einen Teil der Token für die Gründerentwickler reservieren, um deren Beitrag zum Design und zur Implementierung der Token zu würdigen. Solche “Gründer-Token”, die als Vergütung für Dienstleistungen ausgegeben werden, gelten als steuerpflichtiges Einkommen und unterliegen der Besteuerung, wenn die Gründer tatsächlich die Verfügungsmacht darüber erlangen; wenn es eine Sperrfrist oder Einschränkungsfrist gibt, wird zum Zeitpunkt des Ablaufs nach dem damaligen Wert besteuert; wenn sie nicht aufgrund der Erbringung von Dienstleistungen erhalten werden, werden sie nicht als steuerpflichtiges Einkommen behandelt.

Hinweis: Die Singapurische Steuerbehörde (IRAS) verlangt von den Steuerpflichtigen, vollständige Transaktionsunterlagen in Bezug auf digitale Token ordnungsgemäß aufzubewahren und diese bei Bedarf vorzulegen. Diese Unterlagen sollten das Transaktionsdatum, die Anzahl der erhaltenen oder verkauften Token, den Wert der Token zum Zeitpunkt der Transaktion und den Wechselkurs, den Zweck der Transaktion, Informationen zu Kunden oder Lieferanten (für Kauf- und Verkaufstransaktionen), Details zu ICOs sowie Quittungen oder Rechnungen für Geschäftskosten umfassen. Diese Informationen sind nicht nur die Grundlage für die Steuererklärung, sondern auch wichtige Nachweise zur Bewältigung von Steuerprüfungen und zur Sicherstellung der Compliance.

Tabelle 3: Steuerliche Situation von ICOs verschiedener Token-Typen

(II) GST Waren- und Dienstleistungssteuer

Die Waren- und Dienstleistungssteuer (Goods and Services Tax, GST) ist eine Hauptform der indirekten Steuer, die in Singapur seit 1994 eingeführt ist und im weitesten Sinne zur Kategorie der Verbrauchsteuern (Consumption Tax) gehört, da sie auf den Endverbrauch erhoben wird. Im Wesentlichen handelt es sich jedoch um eine Umsatzsteuer (VAT), die zum einheitlichen Steuersatz auf die Lieferung der meisten Waren und Dienstleistungen sowie auf importierte Waren erhoben wird. Bis 2024 beträgt der Standard-GST-Satz 9 %. Die GST wird von Unternehmen im Namen der Regierung erhoben und gilt für inländische Transaktionen und grenzüberschreitende digitale Dienstleistungen; bestimmte Finanzdienstleistungen, Exporte und bestimmte internationale Dienstleistungen können von der Steuer befreit oder einem Nullsteuersatz unterliegen.

Am 3. August 2022 veröffentlichte die IRAS die neue Version des GST: Digital Payment Tokens (erstmals veröffentlicht am 19. November 2019), die die Behandlung der Umsatzsteuer für den Handel mit digitalen Token und Kryptowährungen (im Folgenden als digitale Zahlungsmittel bezeichnet) regelt.

Die wesentliche Änderung besteht darin, dass ab dem 1. Januar 2020 die Lieferung von qualifizierten digitalen Zahlungs-Token (Digital Payment Tokens, DPT) von der GST befreit ist, um eine doppelte Besteuerung beim Kauf und der Nutzung von Token zu vermeiden. Diese Anpassung hat die steuerlichen Reibungsverluste von Kryptowährungen bei Zahlungen und Transaktionen erheblich reduziert und die Wettbewerbsfähigkeit Singapurs als kryptowährungsfreundliche Gerichtsbarkeit erhöht. Es ist jedoch zu beachten, dass diese Steuerbefreiung nur für Fälle gilt, die der Definition von DPT entsprechen, und dass sie die normale Erhebung von relevanten Vermittlungsgebühren, Plattformgebühren und anderen steuerpflichtigen Posten nicht beeinträchtigt.

In den spezifischen Regeln hat IRAS zunächst die Definition von DPT streng eingegrenzt und klar die Token-Kategorien festgelegt, die nicht von der Steuerbefreiung betroffen sind (z. B. Utility-Token, Security-Token, geschlossene virtuelle Währungen usw.). Anschließend unterscheidet der Leitfaden zwischen verschiedenen Token-Typen und deren GST-Behandlungsweise in den Geschäftsbereichen Handel, Umtausch und Zahlung. Zum Beispiel können die Käufe, Verkäufe, Umtausch und Zahlungen von konformen DPT steuerbefreit sein, während die damit verbundenen Dienstleistungen, die von Plattformbetreibern, Wallet-Verwahrern und Zahlungsintermediären erbracht werden, weiterhin gemäß der steuerpflichtigen Lieferung nach GST berechnet werden müssen. Durch diese “Doppeleinstufung nach Vermögenswertattribut + Geschäftstyp” hat Singapur, während es die Fairness des Steuersystems aufrechterhält, die steuerlichen Hürden für Krypto-Transaktionen auf ein Minimum reduziert.

1. Klassifizierung von digitalen Zahlungsmitteln

Die Richtlinien besagen, dass digitale Zahlungsmittel (DPT) eine Form der digitalisierten Wertdarstellung ist, die alle folgenden Merkmale aufweist:

(a) in Form von Einheiten dargestellt;

(b) hat ein austauschbares Design (Homogenität);

© ist nicht in irgendeiner Währung bewertet und der Emittent koppelt es nicht an irgendeine Währung;

(d) kann elektronisch übertragen, gespeichert oder gehandelt werden;

(e) ist an sich ein Tauschmittel, das von der Öffentlichkeit oder einem Teil der Öffentlichkeit akzeptiert wird oder akzeptiert werden soll und bei dessen Verwendung als Gegenleistung keine wesentlichen Einschränkungen bestehen.

Digitale Zahlungsmittel schließen folgende Fälle nicht ein:

(f) gesetzliches Zahlungsmittel;

(g) Wenn eine Lieferung gemäß Anhang Eins (Teil I des vierten Anhangs) des Gesetzes über Waren und Dienstleistungen als steuerfrei angesehen werden kann und der Grund dafür nicht darin besteht, dass die Lieferung selbst die oben genannten (a) bis (e) Merkmale eines digitalen Zahlungsmittels aufweist, dann gehört diese Lieferung nicht zu den digitalen Zahlungsmitteln;

(h) Jegliche Befugnis, bestimmten Personen oder Gruppen das Recht zu gewähren oder anzuweisen, Waren oder Dienstleistungen bereitzustellen, und die nach der Ausübung dieses Rechts nicht mehr als Tauschmittel gilt.

Die IRAS listet typische DPTs auf, darunter Bitcoin, Ether, Litecoin, Dash, Monero, Ripple und Zcash. Diese Token weisen alle zentrale Merkmale auf, wie Homogenität, keine Bindung an eine Fiat-Währung, elektronische Übertragbarkeit und die Anerkennung als Tauschmittel in der Öffentlichkeit. Darüber hinaus entsprechen Token wie IdealCoin, die innerhalb eines bestimmten Smart-Contract-Rahmens als Zahlungsmittel verwendet werden können und außerhalb des Rahmens frei genutzt werden können, sowie Token wie StoreX, die auch nach der Ausübung bestimmter Rechte weiterhin als Zahlungsmittel im Umlauf bleiben können, der Definition von DPT.

Im Gegensatz dazu gehören zu den nicht zu DPT zählenden Fällen: Stablecoins, da ihr Wert an Fiat-Währungen gebunden ist und somit nicht die Anforderungen an Homogenität und Nicht-Bindung erfüllt; virtuelle Sammlerstücke wie CryptoKitties, die aufgrund ihrer Nicht-Austauschbarkeit keine homogenen Eigenschaften aufweisen; Spielwährungen oder virtuelle Währungen, die nur in bestimmten Umgebungen verwendet werden können; sowie Punkte oder Treuepunkte, die von Einzelhändlern oder Plattformen ausgegeben werden und nur für den Austausch gegen bestimmte Waren oder Dienstleistungen verwendet werden können. Diese Token können nicht als weit verbreitete Austauschmittel für die Öffentlichkeit fungieren.

Es gibt auch einige Fälle, die auf den ersten Blick DPT ähnlich erscheinen, jedoch unter bestimmten Bedingungen ausgeschlossen werden. Zum Beispiel wurde der StoreY-Token ursprünglich als das einzige Zahlungsmittel für den Kauf von verteilten Dateispeicherdiensten konzipiert, aber nachdem die Benutzer dieses spezifische Recht ausgeübt haben, erfüllt der Token nicht mehr die Funktion eines Tauschmittels und entspricht daher nicht mehr der DPT-Definition.

Für detailliertere Regeln, Eigenschaften und Fallbeispiele siehe Abschnitt 5 dieses Leitfadens (insbesondere die Absätze 5.2–5.13 und die Beispiele).

2. Allgemeine Handelsregeln für digitale Zahlungsmittel

Wenn DPT als Zahlungsmittel für Waren oder Dienstleistungen verwendet wird (mit Ausnahme der Umwandlung in gesetzliche Währung oder andere DPT), wird die Zahlung selbst nicht als Lieferung angesehen, und es wird keine GST erhoben. Der Zahler muss bei der Zahlung mit DPT keine GST zahlen, jedoch muss der Empfänger, sofern er für GST registriert ist, die Ausgangsteuer auf die gelieferten Waren oder Dienstleistungen berechnen, es sei denn, die Lieferung gehört zu den steuerfreien, nullsteuergeschuldeten oder nicht steuerpflichtigen Transaktionen. Zum Beispiel muss Unternehmen A, das für Software mit Bitcoin bezahlt, keine GST auf die ausgegebene Bitcoin zahlen, jedoch muss das verkaufende Unternehmen B, falls es GST-registriert ist, GST auf die Softwarelieferung berechnen.

Zweitens sind der Umtausch zwischen DPT und Fiat-Währung sowie der Umtausch von einer DPT in eine andere DPT steuerfreie Lieferungen, die nicht der GST unterliegen. Unternehmen müssen jedoch die entsprechenden Transaktionen bei der Erklärung als steuerfreie Lieferungen auflisten und die nettoprofit oder -verluste berichten. Zum Beispiel muss Unternehmen C, das Bitcoin gegen Ethereum eintauscht, von beiden Seiten keine GST zahlen; es muss lediglich in den Berichten als steuerfreie Lieferung behandelt werden.

Darüber hinaus wird das Einkommen, das ein GST-registriertes Unternehmen durch die Ausgabe von DPT über einen Initial Coin Offering (ICO) und den Austausch gegen gesetzliche Währung erzielt, ebenfalls als steuerfreie Lieferung betrachtet und sollte in der GST-Erklärung als steuerfreies Einkommen angegeben werden. Zum Beispiel gibt Unternehmen E DPT aus und verkauft sie zum öffentlichen Verkauf gegen Singapur-Dollar, wobei die erhaltenen Neuen Dollar als steuerfreies Lieferungs-Einkommen angegeben werden.

Schließlich gehören die Darlehen, Vorschüsse oder Kreditvereinbarungen von DPT ebenfalls zu den steuerfreien Lieferungen, und die entsprechenden Zinserträge unterliegen nicht der GST, müssen jedoch in der Meldung als steuerfreie Einnahmen angegeben werden. Zum Beispiel, wenn Unternehmen F DPT verleiht und Zinsen erhebt, werden diese Zinsen in der GST-Meldung als steuerfreie Lieferung aufgeführt.

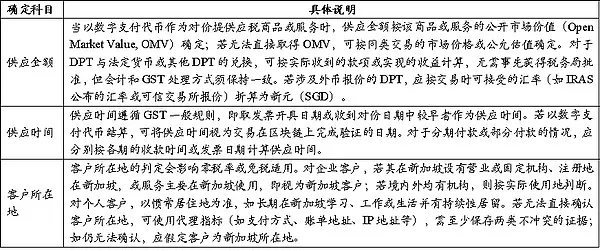

Tabelle 4 beschreibt die spezifischen Regeln zur Bestimmung der Liefermenge, der Lieferzeit und des Standorts des Kunden bei Transaktionen, die digitale Zahlungstoken betreffen.

Tabelle 4: Bestimmung der verschiedenen Konten

3. Regeln für bestimmte Geschäftsszenarien

(1) Mining

Im allgemeinen Mining-Prozess stellen Miner Rechenleistung oder Verifizierungsdienste für das Blockchain-Netzwerk bereit, haben jedoch keine direkte Beziehung zu den beteiligten Parteien der Transaktion, und die Partei, die die Blockbelohnungen/Minergebühren vergibt, ist nicht identifizierbar. Daher stellt der Erhalt von durch Mining erzeugten digitalen Zahlungsmitteln (wie Blockbelohnungen) an sich keine “Lieferung” im Sinne der GST dar, und es besteht keine Verpflichtung zur Erhebung von GST auf diese Erwerbshandlung.

Wenn Miner jedoch kostenpflichtige Dienstleistungen an identifizierbare Gegenparteien anbieten (zum Beispiel durch vereinbarte Provisionen, Transaktionsgebühren, Gebühren für die Vermietung von Rechenleistung usw.), handelt es sich um steuerpflichtige Dienstleistungslieferungen. Miner, die GST-registriert sind, müssen nach dem Standardsteuersatz besteuern und deklarieren; eine Nullsteuersatzbehandlung ist nur möglich, wenn die Bedingungen dafür erfüllt sind. Wenn der Standort der Gegenpartei nicht vernünftig bestimmt werden kann, ist der Standardsteuersatz anzuwenden.

Zur anschließenden Verwertung der geschürften Token: Ab dem 1. Januar 2020 ist der Verkauf oder die Übertragung der geschürften digitalen Zahlungsmittel durch Miner an Kunden mit Sitz in Singapur von der Steuer befreit; wenn Miner die geschürften Token zum Kauf von Waren oder Dienstleistungen verwenden, wird dies nicht als “Tokenlieferung” betrachtet, sodass keine Besteuerung auf den Token-Anteil erfolgt (der Lieferant von Waren/Dienstleistungen unterliegt weiterhin seiner eigenen Besteuerung).

(2) Vermittler

Die von intermediären Institutionen angebotenen Dienstleistungen im Zusammenhang mit digitalen Zahlungstoken gelten, selbst wenn es sich um Token-Handel handelt, weiterhin als steuerpflichtige Lieferungen. Ob eine intermediäre Institution, die für die GST registriert ist, den Umsatz aus Token-Verkäufen in ihrer GST-Erklärung angeben muss, hängt davon ab, ob sie in der Transaktion als “Auftraggeber” oder “Vertreter” handelt. Wenn sie Token als Auftraggeber verkauft, muss dieser Verkauf als eigene Lieferung in der GST deklariert werden; wenn sie Token im Auftrag von Kunden als Vertreter verkauft, sollte dieser Umsatz nicht in die eigene Lieferung einbezogen werden, sondern nur die Gebühren oder die Differenz, die in der Transaktion erhoben werden, in die Lieferung einbezogen und in der GST erklärt werden (es sei denn, diese Lieferung unterliegt dem Nullsteuersatz). Bei der Bestimmung ihrer eigenen Identität sollte die intermediäre Institution eine Selbsteinschätzung auf der Grundlage von Vertragsverpflichtungen und Risikoverantwortung, Zahlungsobligationen, Preisfestsetzung und Token-Eigentum vornehmen.

(3) Regelungen zur Abzugsfähigkeit der Vorsteuer und zur Umkehrung der Steuerpflicht

Unternehmen können im Laufe ihrer Geschäftstätigkeit nur für die steuerpflichtigen Lieferungen anfallende Ausgaben zur Vorsteuerabzugsantrag stellen; wenn diese Ausgaben für steuerfreie Lieferungen verwendet werden (z. B. für den Austausch von digitalen Zahlungsmitteln gegen gesetzliches Zahlungsmittel oder andere Tokens), ist ein Abzug nicht zulässig. Wenn die Ausgaben sowohl steuerpflichtige als auch steuerfreie Lieferungen betreffen oder die gesamte Betriebsführung des Unternehmens betreffen, müssen sie anteilig aufgeteilt werden. Für Unternehmen, die sowohl steuerpflichtige als auch steuerfreie Lieferungen durchführen (z. B. wenn Teile der Geschäftstätigkeit den Austausch von digitalen Zahlungsmitteln betreffen), sollten die Vorsteuern wie bei anderen teilweise steuerfreien Unternehmen verteilt und zugeordnet werden, es sei denn, die Regel für geringfügige Steuerbefreiungen (De Minimis Rule) ist erfüllt und die entsprechenden Bedingungen sind gegeben, um die Lieferung von digitalen Zahlungsmitteln als mit Steuerbefreiung zu betrachten. Schließlich müssen teilweise steuerfreie Unternehmen, die Dienstleistungen oder geringwertige Waren von ausländischen Anbietern beziehen, möglicherweise weiterhin die Umkehrbesteuerungspflicht übernehmen und sollten die entsprechenden Richtlinien der Steuerbehörde von Singapur beachten.

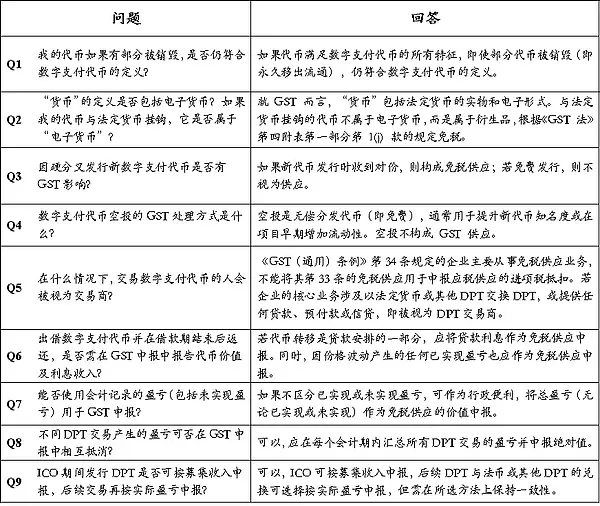

4. Häufig gestellte Fragen

Tabelle 5: Häufige Q&A

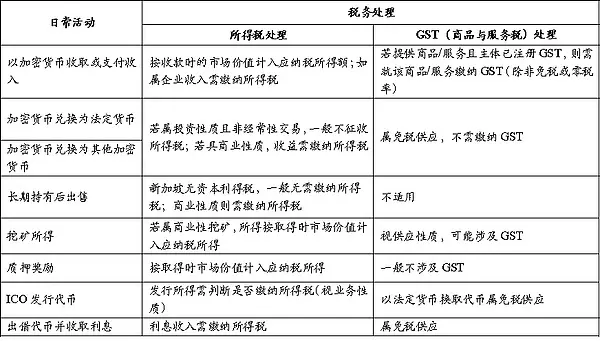

(drei) nach Nutzungstätigkeiten unterteilt

Tabelle 6: Steuerliche Einordnung der alltäglichen Nutzungstätigkeiten

(vier) die übrigen Steuerarten

In den meisten Ländern weltweit wird Kryptowährung allgemein als kein gesetzliches Zahlungsmittel betrachtet, weshalb die wichtigsten damit verbundenen Steuern in der Regel Einkommenssteuer, Mehrwertsteuer oder Verbrauchsteuer umfassen. In den vorhergehenden Abschnitten haben wir die wichtigsten steuerlichen Regelungen für Kryptowährungen im täglichen Besitz und Gebrauch in Singapur ausführlich zusammengefasst. Im Vergleich dazu ist die Verbindung der übrigen Steuerarten zur täglichen Anwendung von Kryptowährungen geringer, weshalb wir darauf nicht näher eingehen.