"Gebühren-Schalter" aktiviert, wird das neue Stablecoin-Protokoll RESOLV das nächste ENA?

原创 | Odaily Odaily日报

Autor|Azuma

Am 25. Juli, Beijing-Zeit, gab das zinsbringende Stablecoin-Protokoll Resolv offiziell bekannt, dass es schrittweise den “Gebühren-Schalter” aktivieren wird, um bis zu 10 % des täglichen Protokoll-Einkommens an die Stiftungskasse zu übertragen, um den langfristigen Wert des Protokolls zu schaffen und die RESOLV-Staker zu incentivieren. Konkret plant Resolv, im Zeitraum vom 31. Juli bis 21. August über vier Wochen hinweg schrittweise (2,5 % → 5 % → 7,5 % → 10 %) den Einkommensübertragungsanteil zu erhöhen, um schließlich das Ziel von 10 % zu erreichen.

Der sogenannte “Gebühren-Schalter” ist ein häufig verwendeter Begriff in DeFi-Protokollen zur Gebührenverteilung. Einfach ausgedrückt handelt es sich um “eine integrierte Vertragsfunktion, die entscheidet, ob das Protokoll Einnahmen an das native Token verteilt”. Allerdings gibt es unterschiedliche Protokolle mit variierenden Ausführungsmodellen. Zuvor haben bekannte Projekte wie Uniswap und Ethena auch das Thema “Gebühren-Schalter” diskutiert, konnten jedoch aufgrund von Streitigkeiten über die Gemeinschaftsverteilung und Bedenken hinsichtlich der Reife der Bedingungen nicht aktiviert werden.

In der Regel bedeutet der „Gebühren-Schalter“ allgemein einen direkten Vorteil für die nativen Token des Protokolls, da dies die Fähigkeit zur Wertschöpfung der Token direkt verstärken wird; umgekehrt kann jedoch der „Gebühren-Schalter“ oft einen Teil der Einnahmen, die ursprünglich den Protokollnutzern zustehen, an die Tokeninhaber übertragen, was in gewissem Maße die Interessen der Nutzer beeinträchtigen kann. Daher sind die großen Protokolle immer eher zögerlich, ob sie den „Gebühren-Schalter“ aktivieren sollen – zum Beispiel im Fall von Uniswap, wo die Liquiditätsanbieter (LP) ursprünglich alle 0,3 % der Handelsgebühren erhalten konnten, aber nach dem Aktivieren des „Gebühren-Schalters“ gezwungen sind, einen Teil der Einnahmen an die UNI-Inhaber zu übertragen, was die Interessen der LP im Vergleich dazu beeinträchtigen wird.

Resolv’s Positionierung und Überlegungen

Zurück zu Resolv, ähnlich wie das USDe von Ethena, ist der USR, der von Resolv ausgegeben wird, auch ein ertragsbringender Stablecoin, der durch eine gleichmäßige Menge von Spot-Longs und Contract-Shorts als Sicherheiten gebildet wird. Die Erträge stammen hauptsächlich aus den “Staking-Erträgen der Spot-Longs” und “Finanzierungsgebühren der Contract-Shorts”.

Im Vergleich zu Ethena hat Resolv einige zusätzliche Mechanismen entworfen, wie zum Beispiel die Einführung eines Risikoklassifizierungssystems durch den Versicherungspool RLP, das eine höhere Überbesicherungsquote für USR ermöglicht; zudem wurde ein größerer Anteil an liquiden Derivat-Token integriert, um eine höhere Ertragsquote bei der Spot-Besicherung zu realisieren. Unter dem Mechanismus von Resolv hat das Protokoll seit seiner Entstehung eine jährliche Rendite von etwa 9,5 % erzielt und zeigt sich damit unter den neu aufkommenden Stablecoins als ausgesprochen leistungsstark.

Ende Mai hat Resolv offiziell den Governance-Token RESOLV eingeführt. Obwohl Resolv versucht hat, RESOLV durch Maßnahmen wie “hohe Staking-Renditen” und “Beschleunigung der Punkteakkumulationsrate für die zweite Airdrop-Runde” zu stärken, ist die Leistung von RESOLV nach dem Launch dennoch nicht besonders zufriedenstellend. Vielleicht ist es gerade, um den Preis des Tokens zu stabilisieren, dass Resolv sein Augenmerk auf den “Gebühren-Schalter” gelegt hat.

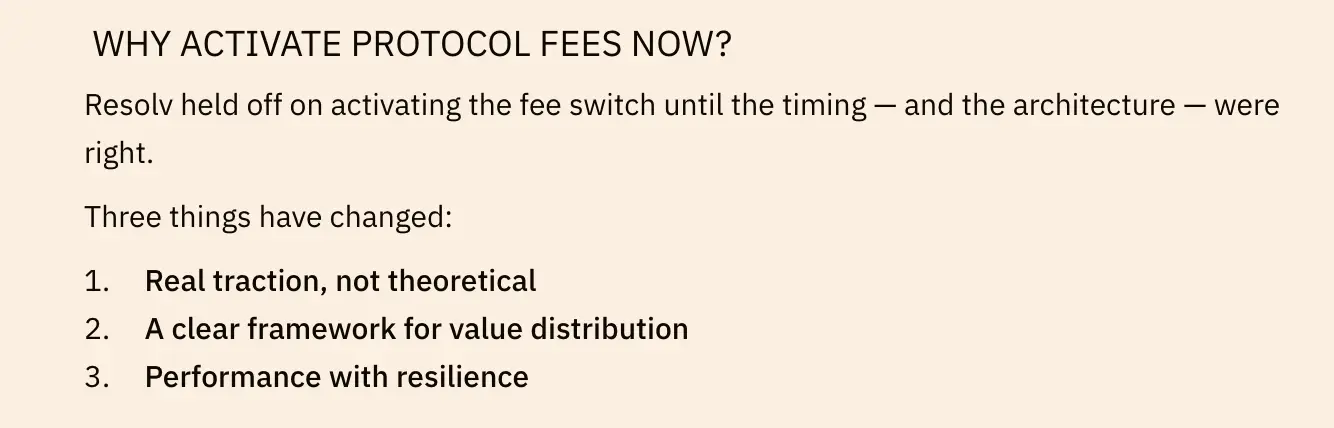

In der offiziellen Ankündigung zur Aktivierung des “Gebühren-Schalters” erwähnt Resolv, dass “der Zeitpunkt und die Struktur mittlerweile ausgereift sind” – das Protokoll hat realistische, nicht theoretische Zugkraft erzielt; das Protokoll hat einen klaren Wertverteilungsrahmen geschaffen; das Protokoll hat Resilienz gezeigt – daher wurde beschlossen, den Start des “Gebühren-Schalters” nicht weiter hinauszuzögern.

Wie bereits erwähnt, plant Resolv, den Anteil der Einkommensübertragungen schrittweise über vier Wochen zu erhöhen, bis er schließlich 10% erreicht. Was die spezifische Verwendung dieses Einkommens betrifft, so lautet die Aussage von Resolv: “Es wird verwendet, um den Wert zu erweitern, den Resolv den Nutzern und Stakern bietet”, einschließlich: 1) Unterstützung neuer Integrationen zwischen DeFi, FinTech und institutionellen Orten; 2) Finanzierung von Ökosystemzuschüssen und Produktentwicklungen; 3) Förderung von Rückkäufen und anderen tokenbezogenen Initiativen. Resolv erwähnt auch, dass in Zukunft ein spezielles Dashboard eingeführt wird, um die Verwendung der Einnahmen zu verfolgen.

Resolv hat auch eine grobe Annahme zur Einkommensverteilung des Protokolls nach dem Öffnen des “Gebühren-Schalters” getroffen. Bei einem aktuellen TVL von 500 Millionen Dollar und einer durchschnittlichen Rendite von 10 % wird jährlich mit Einnahmen von 50 Millionen Dollar gerechnet. Nach dem Öffnen des “Gebühren-Schalters” fließen weiterhin 45 Millionen Dollar direkt durch die Produkteinnahmen zu den Nutzern, während das Protokoll 5 Millionen Dollar für die Schaffung langfristiger Werte zurückbehält.

Ist RESOLV im Vergleich zu ENA kosteneffizienter?

In dem Artikel der letzten Woche “Woche mit fast 50% Anstieg, wird ENA das größte Beta von ETH sein?” haben wir die Logik des kürzlichen starken Anstiegs von ENA analysiert; danach hat Ethena ein ähnliches “Mikro-Strategie”-Finanzierungsmechanismus rund um ENA eingeführt, was den Preis von ENA weiter gestärkt hat.

Und mit dem vorzeitigen Start von ENA richten immer mehr Menschen ihren Blick auf das ähnliche Mechanismus-Projekt der Ertragsstabilitätswährung Resolv. Ist das aktuelle RESOLV wirklich kosteneffizienter als ENA?

Aus statischer Sicht beträgt der aktuelle TVL von Ethena 7,781 Millionen US-Dollar, die zirkulierende Marktkapitalisierung (MC) von ENA beträgt 4,016 Millionen US-Dollar (MC/TVL-Verhältnis von 0,51), die vollständige Marktbewertung (FDV) beträgt 9,48 Millionen US-Dollar (FDV/TVL-Verhältnis von 1,22); der aktuelle TVL von Resolv beträgt 527 Millionen US-Dollar, die zirkulierende Marktkapitalisierung (MC) von RESOLV beträgt 5,728 Millionen US-Dollar (MC/TVL-Verhältnis von 0,108), die vollständige Marktbewertung (FDV) beträgt 20,5 Millionen US-Dollar (FDV/TVL-Verhältnis von 0,39).

Betrachtet man nur den Vergleich von MC/TVL und FDV/TVL, so hat RESOLV in Bezug auf das statische Preis-Leistungs-Verhältnis tatsächlich die Nase vorn gegenüber ENA. Obwohl ENA derzeit durch die Kaufkraft der Treasury-Reserve-Strategie gestützt wird, wird angesichts der Tatsache, dass RESOLV als Erster den “Gebühren-Schalter” öffnen wird, erwartet, dass die Preise beider Währungen kurzfristig eine gewisse Unterstützung erfahren werden.

Objektiv betrachtet ist das Anwendungsfeld und der Netzwerkeffekt von USR derzeit weit geringer als der von USDe. Hinzu kommt, dass Ethena neben USDe auch eine zweite Geschäftslinie, USDtb, hat. Aus der Perspektive des Protokollpotenzials hat Resolv vorerst noch einen erheblichen Abstand zu Ethena.

Es ist auch erwähnenswert, dass in der vorherigen Erwähnung die Aussage von Resolv über die Einnahmen im Zusammenhang mit dem “Gebühren-Schalter” lautet: “wird verwendet, um den Wert zu erweitern, den Resolv den Nutzern und Stakern bietet”. Es wurde jedoch nicht erwähnt, welcher Anteil der 10 % der Einnahmen konkret an RESOLV-Staker fließen wird, daher ist es schwierig, das Ausmaß der neuen Wertschöpfung von RESOLV nach dem Öffnen des “Gebühren-Schalters” abzuschätzen.

Zusammenfassend lässt sich sagen, dass RESOLV aufgrund seiner relativ niedrigen Marktkapitalisierung derzeit eine bedeutende Alternative nach dem Anstieg von ENA darstellt. Allerdings muss die langfristige Entwicklungserwartung des Resolv-Protokolls noch bewertet werden, und der detaillierte Einkommensverteilungsplan nach dem Öffnen des “Gebühren-Schalters” muss ebenfalls weiter offengelegt werden. Ob es sich lohnt, Positionen aufzubauen, müssen die einzelnen Anleger selbst recherchieren (DYOR).