Fünf Fragen zur Blockade der Straße von Hormuz

【编者按】Gestern früh gab die USA bekannt, dass sie drei iranische Kernanlagen angegriffen haben. Aus dem Iran gibt es bereits Stimmen, die durch eine Blockade der Straße von Hormuz Vergeltung gegen die USA androhen. Die Wahrscheinlichkeit dieses Szenarios auf Wettseiten ist ebenfalls auf über 50% gestiegen. Dieser Bericht beantwortet fünf Fragen zur Schließung der Straße von Hormuz:

-

Wie groß wäre die Lücke bei Rohöl oder Fertigprodukten, wenn die Straße von Hormus blockiert wird?

-

Gibt es alternative Transportwege, nachdem die Straße von Hormuz gesperrt wurde? Wie viel Kapazität kann ausgeglichen werden?

-

Welche Volkswirtschaften wären stärker betroffen, wenn die Straße von Hormuz blockiert würde?

Wie hoch ist die Wahrscheinlichkeit, dass der Iran die Straße von Hormuz blockiert?

- Welche makroökonomischen und assetklassenbezogenen Auswirkungen hätte es, wenn die Straße von Hormuz tatsächlich blockiert wird?

Frage 1: Wie groß wird die Lücke bei Rohöl oder Fertigprodukten durch die Blockade der Straße von Hormuz sein?

Die Straße von Hormuz liegt zwischen Oman und dem Iran und verbindet den Persischen Golf mit dem Golf von Oman und dem Arabischen Meer. Sie ist eine der wichtigsten Ölverkehrsadern der Welt. Im Jahr 2024 beträgt der durchschnittliche Ölfluss durch diese Straße 20 Millionen Barrel pro Tag, darunter etwa 14 Millionen Barrel Rohöl und etwa 5 Millionen Barrel Produkte. Dieser Wert macht 20 % des globalen Rohölverbrauchs aus und etwa ein Drittel des globalen Rohöltransportvolumens.

Frage 2: Gibt es alternative Transportwege, nachdem die Straße von Hormus gesperrt wurde?

Derzeit werden auf dem Markt drei Pipeline-Pfade (Abbildung 1) häufig diskutiert, die jedoch alle Nachteile aufweisen.

Option 1: Die Ost-West-Pipeline in Saudi-Arabien verbindet das zentrale Abqaiq mit dem Exportterminal in Yanbu an der Roten Meer-Küste. Laut einem Bericht der U.S. Energy Information Administration (EIA) beträgt die normale Kapazität dieser Pipeline 5 Millionen Barrel pro Tag und kann theoretisch kurzfristig auf 7 Millionen Barrel pro Tag ausgeweitet werden. Berechnungen zeigen, dass der derzeitige Durchfluss dieser Pipeline etwa 500.000 bis 1.000.000 Barrel pro Tag beträgt, was darauf hinweist, dass noch 4 bis 6 Millionen Barrel pro Tag an Reservekapazität vorhanden sind. Allerdings wurde eine Umleitung in dieser Größenordnung bisher in der Praxis noch nicht verifiziert.

Nachteile: Um das Rohöl nach Asien (dem größten Markt in Saudi-Arabien) zu bringen, ist immer noch eine erhebliche Menge an Transportzeit erforderlich, und die Tanker müssen weiterhin durch den südlichen Teil des Roten Meeres fahren. Wenn die Houthi-Truppen ihre Angriffe auf Schiffe wieder aufnehmen, besteht weiterhin eine potenzielle Bedrohung.

Alternative Route 2: Die Vereinigten Arabischen Emirate betreiben auch eine Pipeline, die den Hormuskanal umgeht und etwa 1,5 Millionen Barrel Rohöl pro Tag zum Exportterminal Fujairah außerhalb des Hormuskanals transportiert. Diese Einrichtung befindet sich außerhalb des Kanals und verfügt über die größten unterirdischen Öllageranlagen der Welt mit einer Kapazität von 42 Millionen Barrel Rohöl.

Nachteile: Derzeit hat die Ölproduktion von Fujairah 1 Million Barrel pro Tag erreicht, sodass die verbleibende Kapazität möglicherweise nur noch einige Hunderttausend Barrel pro Tag beträgt.

Alternative Route 3: Der Jask Oil Terminal im Golf von Oman wurde im Juli 2021 offiziell von dem ehemaligen iranischen Präsidenten Hassan Rouhani eröffnet. Iran ist in der Lage, über die Goreh-Jask-Pipeline schätzungsweise 300.000 bis 500.000 Barrel pro Tag von diesem Terminal zu exportieren.

Nachteile: Begrenzte Kapazität und Transportfähigkeit, und es bedient hauptsächlich den inländischen Ölexport des Iran. Darüber hinaus ist der Bau der Terminals noch nicht vollständig abgeschlossen.

Zusammenfassend lässt sich sagen, dass selbst im optimistischen Szenario, wenn alle drei oben genannten Ersatzpipelines aktiviert werden, die maximale ersetzbare Kapazität lediglich 5-7 Millionen Barrel pro Tag beträgt, was einem Anteil von 1/4 bis 1/3 der Gesamtkapazität der Straße von Hormus entspricht.

Abbildung 1: Drei alternative Transportpipeline-Routen

3. Welche Volkswirtschaften wären stärker betroffen, wenn die Straße von Hormus blockiert wird?

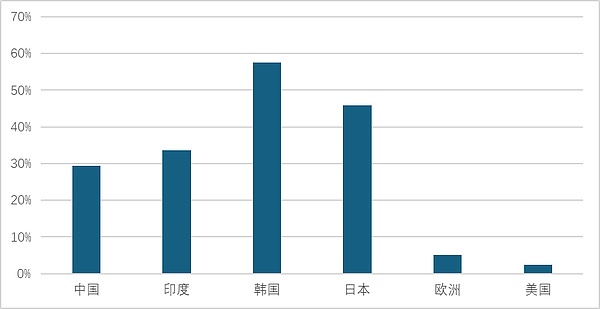

Die asiatischen Volkswirtschaften sind am stärksten betroffen. Schätzungen der EIA zeigen, dass im Jahr 2024 84 % des durch die Straße von Hormus transportierten Rohöls und 83 % des verflüssigten Erdgases auf den asiatischen Markt fließen. China, Indien, Japan und Südkorea sind die Hauptziele für Rohöl, das über die Straße von Hormus nach Asien gelangt, mit Importen von 4,8, 1,9, 1,5 und 1,7 Millionen Barrel pro Tag im Jahr 2024, was 29 %, 34 %, 46 % und 57 % ihrer gesamten Rohölimporte ausmacht und die größten Auswirkungen durch Unterbrechungen der Hormus-Lieferungen hat (Abbildung 2, Abbildung 3).

Im Vergleich dazu sind Europa und die USA nur begrenzt betroffen. Im Jahr 2024 wird Europa etwa 700.000 Barrel Rohöl pro Tag aus der Straße von Hormuz importieren, was 6 % seines Gesamtverbrauchs entspricht; die USA werden etwa 500.000 Barrel importieren, was 5 % des Rohölimports und 2 % des Verbrauchs ausmacht, sodass beide relativ wenig betroffen sind.

Abbildung 2: Ziele für exportiertes Rohöl aus der Straße von Hormus in den letzten Jahren (Millionen Barrel/Tag)

Abbildung 3: Anteil der Importe aus der Straße von Hormus am gesamten Rohölverbrauch

4. Wie hoch ist die Wahrscheinlichkeit, dass Iran die Straße von Hormuz blockiert?

Obwohl die Wahrscheinlichkeit einer Blockade der Straße von Hormus auf Polymarket auf über 50% gestiegen ist, glauben wir, dass die tatsächliche Wahrscheinlichkeit einer Umsetzung der Blockade weiterhin sehr gering ist (unter 10%).

Grund 1: Diese Bedrohung ist in der Geschichte schon viele Male aufgetreten, aber nie passiert. In den vergangenen 40 Jahren hat die iranische Führung immer wieder damit gedroht, die Meerenge zu schließen, wenn sie glaubt, dass ihre wirtschaftliche Souveränität in Frage gestellt wird. Dieses Bedrohungsmuster hat einen ausgeprägt zyklischen Charakter. Der Iran drohte mit der Schließung der Meerenge, nachdem der Irak während des Iran-Irak-Krieges in den 1980er Jahren die Ölinfrastruktur auf der iranischen Insel Kharg angegriffen hatte. In den 1990er Jahren wurde die Blockadedrohung durch einen Streit zwischen dem Iran und den VAE um die Kontrolle über mehrere kleine Inseln in der Meerenge weiter verschärft. Zwischen Ende 2007 und 2008 lieferten sich iranische Schnellboote und US-Kriegsschiffe eine Reihe von angespannten maritimen Auseinandersetzungen in der Straße von Hormus. Im Juni 2008 machte der Iran deutlich, dass die Meerenge im Falle eines US-Angriffs blockiert werden würde, und die USA antworteten, dass jede Schließung der Meerenge als Kriegshandlung angesehen würde. Seitdem hat der Iran in den Jahren 2012, 2018 und 2019 erneut damit gedroht, die Meerenge als Reaktion auf die von den USA und der Europäischen Union verhängten Sanktionen gegen sein Atomprogramm zu versiegeln. Doch selbst angesichts der harten Sanktionen hat der Iran die Meerenge nie (erfolgreich) geschlossen.

Grund 2: Die Möglichkeit einer iranischen Blockade der Meerenge ist mit mehreren Einschränkungen verbunden. Erstens wird die Blockade einen hohen Preis haben, und wenn der Iran den Golfkooperationsrat (GCC) nicht davon überzeugen kann, dass dieser Schritt zur Selbstverteidigung erfolgt, wird dies nicht nur eine schwere Verletzung internationaler Normen sein, sondern auch den wirtschaftlichen Interessen der meisten Golfstaaten direkt schaden. Saudi-Arabien exportiert das meiste Öl durch die Meerenge, und obwohl ein Teil des Ölflusses durch die Pipeline umgeleitet werden kann, sind die Auswirkungen immer noch erheblich. Der Irak ist für 85 Prozent seines Öls auf den Kanal angewiesen, während Kuwait, Katar und Bahrain für ihre Ölexporte vollständig von dieser Wasserstraße abhängig sind. Die enge Disruption wird auch seine Hauptkunden – China, Indien, Japan und Südkorea – verärgern. In ähnlicher Weise ist Irans eigene Wirtschaft in hohem Maße von der freien Durchfahrt durch die Meerenge abhängig, und seine Ölexporte erfolgen ausschließlich auf dem Seeweg und hauptsächlich nach China. Die Blockade der Meerenge wird die Beziehungen des Iran zu China vernichten und seine wirtschaftliche Lebensader bedrohen.

Grund 3: Hossein Shariatmadari, der gerade einen “sofortigen Raketenangriff auf die US-Marineflotte in Bahrain und die gleichzeitige Schließung der Straße von Hormus für die Durchfahrt amerikanischer, britischer, deutscher und französischer Schiffe” gefordert hat, stammt von der einflussreichsten konservativen Zeitung des Iran, der Zeitung Kaihan, die das Sprachrohr der konservativen Hardliner des Landes ist und wiederholt extreme Bemerkungen gemacht hat und sogar vom inländischen Presseaufsichtsausschuss kritisiert wurde. Ihr Hauptzweck besteht darin, die restriktive Stimmung in der Bevölkerung im eigenen Land zu befriedigen und die internationale Reaktion oder den internationalen Druck zu testen.

Wir glauben, dass Iran in ernsten Situationen eher geneigt ist, mit Drohungen oder Belästigungen gegen Tanker aus Ländern wie den USA und Großbritannien Vergeltungsmaßnahmen zu ergreifen, anstatt die Straße vollständig zu blockieren. Natürlich könnte auch eine Belästigung phasenweise zu einem Anstieg der Ölpreise führen.

5. Welche makroökonomischen und großangelegten Vermögenseffekte würden auftreten, wenn die Straße von Hormuz tatsächlich blockiert wäre?

Derzeit wird allgemein angenommen, dass die Ölpreise unter diesem extremen Szenario auf etwa 100-150 Dollar pro Barrel steigen könnten.

Obwohl die Vereinigten Staaten eine weitgehende Selbstversorgung mit den Rohölförderkapazitäten erreicht haben, hat der Anstieg der Ölpreise immer noch globale Auswirkungen. Grob gerechnet würde jeder Anstieg der Ölpreise um 10 Prozentpunkte die US-Inflation kurzfristig um etwa 0,2 Prozentpunkte ankurbeln**, was bedeutet, dass die Wachstumsrate der US-Inflation in den kommenden Monaten um 2 Prozentpunkte auf 4-4,5 % steigen könnte, wenn die Blockade der Straße von Hormus die Ölpreise verdoppelt. **Obwohl der Energieschock selbst dem Zollschock ähnelt, der nur zu einem einmaligen Anstieg des Preisniveaus (und nicht der Inflationsrate) führen wird, wenn die Inflationserwartungen nicht aus der Verankerung genommen werden, wird die Wahrscheinlichkeit einer Zinssenkung der Fed in diesem Jahr weiter verringert (mit der Möglichkeit einer Zinssenkung), da dieser “stagflationäre Schock” in der zweiten Jahreshälfte mit Zöllen kombiniert werden könnte, um den Anreiz für produzierende Unternehmen zu erhöhen, die Preise zu erhöhen.

Diese passive, hawkishe Umgebung könnte die Situation von 2022 wiederholen (wenn auch in milderer Form). In diesem Umfeld sieht sich der Dollar einem gewissen Druck auf eine Aufwärtskorrektur gegenüber (Zinserhöhungdruck + die USA wandeln sich zu einem Energieüberschussland), die Zinskurve tendiert zu einer Bärenflachheit (getrieben durch Zinserhöhungserwartungen), globale Risikoanlagen fallen. Wenn die Inflationserwartungen stabil bleiben, könnte dies kurzfristig eher negativ als positiv für Gold sein (der Druck durch einen starken Dollar + hohe Zinsen übersteigt die Unterstützung durch sichere Anlagen).