Privatanleger in der Zwickmühle: Schwieriger Zugang zum stabilen Geschäft mit Stablecoins

Die, die Geld verdienen, wollen nicht an die Börse, und die, die an die Börse gehen, müssen nicht unbedingt Geld verdienen. „Gewinn“ hat eigentlich nichts mit Privatanlegern zu tun.

Verfasser: Alex Liu, Foresight News

Casino-Margen – Börsen; Banken, die keine Zinsen zahlen – Stablecoins. Die Analogie ist vielleicht nicht passend, aber sie reicht aus, um zu zeigen, wie lukrativ die Geschäftsmodelle der beiden heißesten Tracks in der Kryptoindustrie sind. Der Börsenraum ist hart umkämpft, strukturelle Möglichkeiten sind schwer zu finden, und eine neue Runde des Hypes um Stablecoins scheint gerade erst begonnen zu haben.

Kürzlich wurde der USDC-Emittent Circle als erster Stablecoin an die Börse gebracht, der vom Kapital begehrt war und am ersten Tag mit einer Marktkapitalisierung von mehr als 20 Milliarden US-Dollar zum Dreifachen des IPO-Preises schloss. Die 500-Millionen-Dollar-Spendenaktion von Plasma, einer Stablecoin-Zahlungskette mit dem Schatten von Tether im Hintergrund, endete innerhalb von Minuten, und einige Leute waren sogar bereit, Zehntausende von Dollar an ETH-Netzwerkgebühren zu zahlen, um mehr als 10 Millionen US-Dollar einzuzahlen.

Circle Aktien CRCL Preis

Stabile Münzen, warum wird gesagt, dass sie ein gutes Geschäft sind? Selbst wenn, können Privatanleger teilnehmen? Dieser Artikel zielt darauf ab, die derzeitigen Betriebsmodelle und Gewinnniveaus von gängigen stabilen Münzen zu analysieren, auf die Realität hinzuweisen, dass „diejenigen, die Geld verdienen, nicht an die Börse gehen wollen, und die, die an die Börse gehen, nicht unbedingt Geld verteilen“ und die Herausforderungen zu beleuchten, mit denen Privatanleger in diesem Bereich konfrontiert sind, sowie potenzielle Lösungen zu erkunden.

Ist Stablecoin ein gutes Geschäft?

Zuerst das Fazit: Ob Stablecoins ein gutes Geschäft sind, hängt von den verschiedenen Akteuren ab. Aktuell sind die profitabelsten Akteure die Herausgeber von Tether USDT.

Es ist tatsächlich unangemessen, alle Stablecoins mit einer “Zentralbank ohne Zinsen” zu vergleichen. Es gibt in der Branche zinstragende Stablecoins wie sUSDe, sUSDS, sfrxUSD, scrvUSD, deren Erträge den Sparern zugutekommen. Aber im Hinblick auf den spezifischen Akteur Tether ist es noch gravierender – nicht nur, dass keine Zinsen gezahlt werden, die Einlösung von USDT in US-Dollar (Abhebung) erfordert sogar eine Rücknahmegebühr von 0,1 %, mit einer Höchstgrenze von 1000 US-Dollar.

Im Gegensatz zu Banken haben Stablecoins eine Vielzahl von Einnahmequellen. Die Haupteinnahmen der Bank bestehen darin, Kreditnehmern Geld zu leihen, wobei sie die Zinsdifferenz zwischen dem Kreditzins und der Zahlung von Zinsen auf Einlagen an die Einleger verdient. Ist der Kreditnehmer nicht in der Lage, zurückzuzahlen, drohen zudem Forderungsausfälle. Mainstream-Stablecoin-Emittenten wie Tether erzielen risikofreie Renditen, indem sie Fiat-Bargeld als US-Staatsanleihen (T-Bills) kaufen, was das Risiko von Forderungsausfällen eliminiert und ein besseres Gewinnmodell darstellt als “zinslose Banken”.

Stablecoin-Protokolle wie Ethena hingegen ähneln eher einer ausgeklügelten Money-Management-Plattform, hauptsächlich durch Spot-Staking von Krypto-Assets und unbefristete Verträge, um die Finanzierungsrate als Gewinn abzusichern, und das Risiko wird entsprechend erhöht. Stablecoins, die von Protokollen wie Curve, Sky und Aave lanciert werden, profitieren vor allem von Kredit- und Kreditzinsen, was auch entsprechende Risiken mit sich bringt. Verzinsliche Stablecoins, bei denen ein Teil oder die gesamten Zinsen an die Einleger zurückgehen, sind gut für die Nutzer, die Geld einzahlen, aber sie verringern die Gewinne des dahinter stehenden Geschäftsmodells.

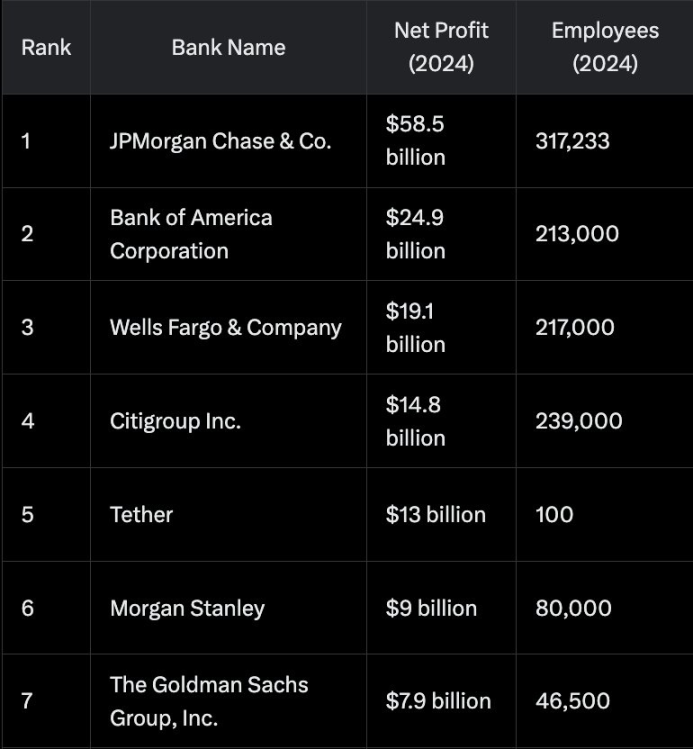

Der Nettogewinn einiger Unternehmen im Verhältnis zur Mitarbeiterzahl

Auf diese Weise liegt der risikoarme Tether nur rein und raus komplett “hin, um Geld zu verdienen”. Wie in der obigen Grafik zu sehen ist, beträgt der Gewinn von Tether in den letzten 24 Jahren 13 Milliarden US-Dollar, mehr als der von Finanzgiganten wie Morgan Stanley und Goldman Sachs, und seine 100 Mitarbeiter sind nur ein paar Hundertstel der letzteren, was ein sehr hohes Verhältnis der menschlichen Effizienz widerspiegelt. Binance, eine Krypto-Börse mit ähnlicher Rentabilität und mehr als 5.000 Mitarbeitern weltweit, hinkt in Bezug auf die menschliche Effizienz ebenfalls hinterher. Changpeng Zhao gab kürzlich auf X zu, dass Binance im Vergleich zu Tether “weit weniger effizient” ist. Der Grund dafür ist, dass sich Tether nur auf sein Kerngeschäft und sein lukratives USDT-Geschäft konzentrieren muss und gleichzeitig USDT selbst einen First-Mover-Effekt und einen Netzwerkeffekt hat, und die Marktnachfrage danach weiter wächst, und es kann auf natürliche Weise expandieren, ohne zu viel Marketingaufwand zu betreiben. Krypto-Börsen hingegen haben einen komplexen und harten Wettbewerb, der neue Coins, Kundenpflege, Marketingaktivitäten usw. erfordert, die viel Arbeitskraft und Kapitalkosten verbrauchen.

Tether’s USDT ist wirklich ein gutes Geschäft. Circle ist der “Nummer zwei Spieler” im Stablecoin-Segment, dessen USDC heutzutage eine Marktkapitalisierung von über 60 Milliarden Dollar hat und damit fast 40% von Tether USDT erreicht. Das sollte auch eine “Druckmaschine” sein, oder?

Die Antwort ist jedoch negativ, zumindest vorübergehend negativ.

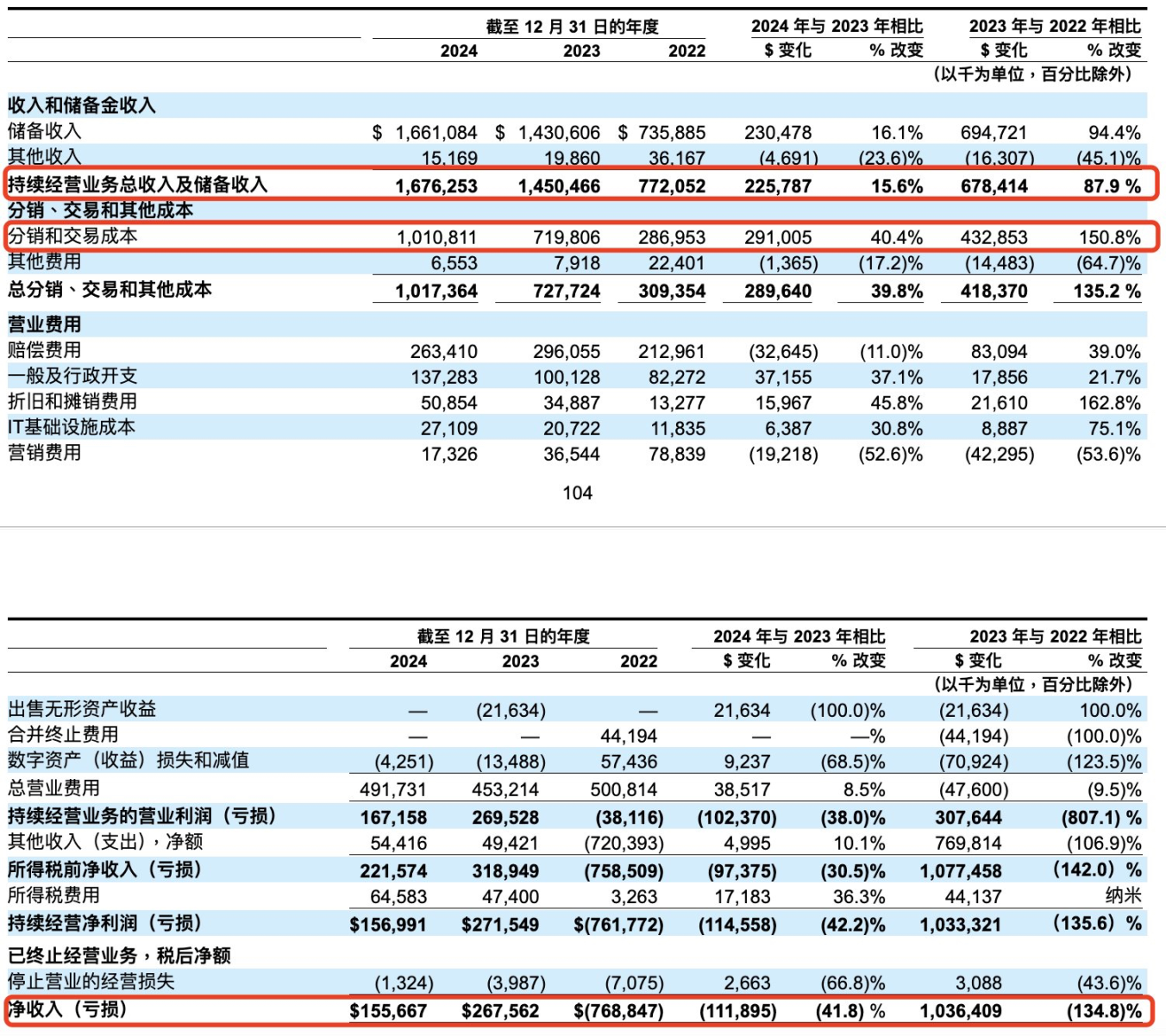

Laut dem Ergebnisbericht von Circle wird der Nettogewinn im Jahr 2024 nur 155 Millionen US-Dollar betragen (der von Tether liegt bei zweistelligen Milliarden). Das liegt daran, dass Circle über 1 Milliarde US-Dollar an Vertriebskosten hat und der größte Teil des Bruttogewinns an Partner wie Coinbase und Binance geht, um die Akzeptanz von USDC zu fördern. Zum Beispiel gehören alle Gewinne, die von USDC an der Coinbase-Börse generiert werden, Coinbase (Coinbase schüttet die Gewinne als Zinsen an die Nutzer aus), und Coinbase erhält auch die Hälfte der Gewinne, die von USDC außerhalb der Börse generiert werden.

Circle Finanzbericht Tabelle

Angesichts des Drucks von Wettbewerbern (egal ob USDT, das nicht im Einklang mit USDC steht, oder PYUSD, FDUSD und andere, die ebenfalls Compliance anstreben) wird es für Circle wohl langfristig schwierig sein, die Verteilungskosten niedrig zu halten, um einen Wettbewerbsvorteil zu sichern. Zusammenfassend lässt sich sagen, dass Circle ein vielversprechendes Potenzial hat, derzeit aber in einem intensiven Wettbewerbsumfeld kämpft und bisher kein profitables Geschäft verwirklichen konnte.

Privatanleger的困境

Aus dem obigen Text geht eindeutig hervor, dass Tether als „Top-Player“ im Stablecoin-Segment ein sehr lohnendes Geschäft ist**, aber die Realität ist, dass Privatanleger überhaupt keinen Zugang erhalten können.**

Tether CEO Paolo Ardoino hat auf X getweetet: „Wenn Tether an die Börse geht, wird der Unternehmenswert 515 Milliarden US-Dollar erreichen und Costco und Coca-Cola überholen, um das 19. größte Unternehmen der Welt zu werden“ und kommentierte: „Wir haben vorerst keine IPO-Pläne.“ Angesichts der Gewinnsituation von Tether ist es völlig unnötig, externe Mittel einzuwerben. Wenn Sie die exklusive Betriebsrechte für ein Casino in Macao erhalten, möchten Sie wahrscheinlich auch nur unabhängig arbeiten und keine Partner ins Boot holen.

So gesagt, wollen die profitabelsten Akteure im Stablecoin-Sektor nicht an die Börse.

Sollten Privatanleger also in Erwägung ziehen, in den börsennotierten “Player 2”-Kreis zu investieren? Nur wenige Anleger können CRCL zu einem IPO-Preis von etwa 30 US-Dollar kaufen, und was den meisten Kleinanlegern bevorsteht, ist tatsächlich ein CRCL mit einem Marktwert von 100 Millionen US-Dollar Nettogewinn und einem Kurs-Gewinn-Verhältnis von mehr als 100 Millionen. Der Kauf von Aktien mit einem so hohen KGV ist in der Regel ein “Future” und birgt erhebliche Risiken.

Und als ein Unternehmen mit einer hohen Kurs-Gewinn-Verhältnis, das sich in einer Hochwachstumsphase befindet, ist eine langfristige Nicht-Dividende die Norm. Als Aktionär kann man nicht einfach “auf der faulen Haut liegen und Geld verdienen”.

Die, die Geld verdienen, wollen nicht an die Börse, und die, die an die Börse gehen, teilen möglicherweise kein Geld, “Gewinn” hat eigentlich nichts mit Privatanlegern zu tun. Angesichts des lukrativen Marktes ist es jedoch schwer, einen Zugang zu finden, das ist das Dilemma der Privatanleger.

Übliche Versuche

Privatanleger benötigen möglicherweise den Usual-Modus.

Üblich ist ein umstrittenes Stablecoin-Protokoll, das durch das “De-Pegging” von USD0++ eine große Anzahl von Nutzerverlusten verursacht hat, was das Vertrauen der Community in das Projekt ernsthaft beschädigt hat. Das Mechanismusdesign des Usual-Protokolls selbst hat jedoch Lichtblicke, und es wurden wertvolle Versuche bei der Gestaltung des Verteilungsmechanismus und der Tokenomics unternommen. **

Der von Usual ausgegebene Stablecoin heißt USD0, und jeder USD0 ist durch RWA (Real World Assets) im Wert von 1 $ als Garantie gedeckt. Der RWA ist hier eigentlich ein verzinslicher Stablecoin, dessen Erträge aus kurzfristigen US-Staatsanleihen (T-Bills) wie USYC, M usw. stammen und von lizenzierten konformen RWA-Emittenten wie Hashnote ausgegeben werden.

Einfach USD0 zu halten, bringt keine Zinsen, während die Rendite der zugrunde liegenden RWA-Assets aus Staatsanleihen vom Protokoll erfasst wird. Ähnlich wie bei Tether, das ist ein gutes Geschäft.

Aber Usual ist schließlich nicht Tether. USDT hat den Erstkäufer-Effekt sowie den Netzwerkeffekt, der echte Anwendungsfälle zur Unterstützung der Nachfrage bildet – zum Handel an Börsen, als Schatten-Dollar in Südostasien, Afrika usw. als Zahlungsmittel usw. Warum sollten die Leute USD0 halten, das keine Zinsen bringt?

Eine weitere Rolle im Usual-Ökosystem, USD0++, erweist sich als nützlich. Der korrekte Name für USD0++ ist Liquidity Enhanced Treasury Bond, aber er hat USD in seinem Code, der leicht als Stablecoin missverstanden werden kann. Benutzer können 0 USD0 bis 0 USD++ einsetzen, und jedes 1 USD0++ kann bei Fälligkeit nach 4 Jahren (d. h. 2028) für 1 USD0 eingelöst werden. Es ist nicht schwer zu verstehen, dass der Wert von USD0++ vor dem Ablauf von 4 Jahren weniger als 1 USD0 betragen und sich ihm im Laufe der Zeit allmählich annähern sollte.

Dies ist das Muster von Staatsanleihen: Ich kaufe eine 1-jährige Staatsanleihe mit einem Nennwert von 110 Yuan für 100 Yuan, und ich tausche die Staatsanleihe bei Fälligkeit gegen 110 Yuan ein, und ich sichere mir eine annualisierte Rendite von 10 %, wenn ich sie kaufe. Je näher eine Staatsanleihe ihrem Nennwert kommt, desto näher kommt sie ihrer Rückzahlungsfrist.

Während der Zeit der schnellen Entwicklung des Protokolls tauschte Usual USD0 und USD0++ im Verhältnis 1:1 aus, was absichtlich oder unabsichtlich das Missverständnis vertiefte, dass USD0++ ein Stablecoin ist, und direkt für den Schaden verantwortlich war, der durch die anschließende “Entankerung” von USD0++ verursacht wurde. Wenn es sich nicht um einen Stablecoin handelt, ist es natürlich unmöglich, von “Unpegging” zu sprechen, aber der Inhaber verliert Geld.

Setzen Sie 0 USD, um 0 USD++ zu erhalten, und der Benutzer übergibt die Einnahmen des Geldes für die nächsten 4 Jahre. Warum sollten Benutzer dies tun? Usual bietet USD0++ mit USUAL-Token, die höher sind als die normale Rendite von Staatsanleihen als “verbessertes Einkommen”, die zuvor annualisiert bei hohem Preis der Münze 100% überstieg und immer noch bei etwa 10% liegt.

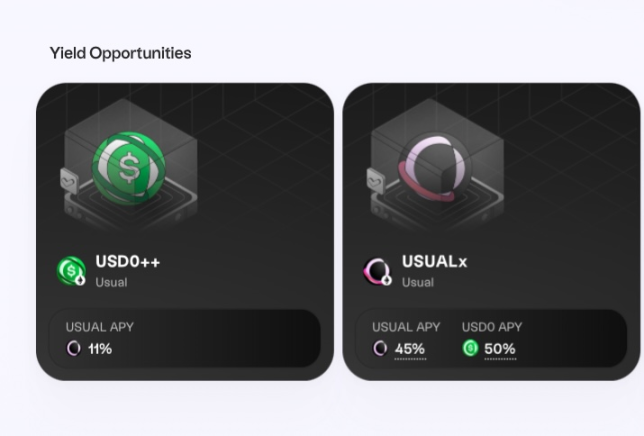

Usual Token Renditen im Ökosystem

Dies erfordert, dass der USUAL-Token einen Wert hat. Welche Befugnisse hat der USUAL-Token? Die durch das **Protokoll erfassten USD0-Anleihenrenditen werden wöchentlich anteilig an die USUAL-Staker (USUALx-Inhaber) verteilt, während die USUAL-Staker auch USUAL-Token-Emissionen erhalten. Derzeit beträgt der TVL (Total Value Locked) von Usual etwa 630 Millionen US-Dollar, wobei wöchentlich etwa 520.000 USD0 an die USUAL-Staker verteilt werden (ca. 50% APY).

Kurz gesagt, wenn ich ohne das Usual-Protokoll US-Dollar halte und Anleihen kaufe, erhalte ich die Anleihenrendite; mit dem Usual-Protokoll halte ich USD0, während die zugrunde liegenden US-Dollar Anleihen kaufen, aber keine Zinsen. Wenn ich USD0 staked, erhalte ich USD0++ und kann USUAL-Token erhalten; wenn ich USUAL stake, erhalte ich die Zinsen der zugrunde liegenden Anleihen.

Der Wert des USUAL-Tokens ergibt sich aus dem Recht auf Einnahmen aus den Geldern der Einleger, einem Schwungradspiel von “dig yourself”, das sich ausschließlich um TVL dreht. Theoretisch wird die wöchentliche Gewinndividende den Preis der ÜBLICHEN Münze erhöhen, was zu einem höheren USD0+±Einkommen führt und einen höheren TVL nach sich zieht. Das Schwungrad kann aber auch umgekehrt werden - ein Rückgang des Preises der Währung führt zu einem Rückgang der USD0+±Gewinne, und ein Rückgang des TVL führt zu einem Rückgang der Dividenden des USUAL-Tokens, was zu einem weiteren Rückgang des Preises der Münze führt.

Dieses Modell ist stark von der Token-Emission abhängig. 90 % der USUAL-Token werden innerhalb von 4 Jahren durch Airdrops und als Erträge von USD0++ Token freigegeben. Die verbleibenden 10 % der Gesamtmenge an Token werden vom Team und den Investoren gehalten. Was passiert, wenn die Token freigegeben sind? Nach 4 Jahren laufen alle USD0++ aus, und es ist keine weitere Emission von USUAL-Token erforderlich.

Was das Usual-Team tun muss, ist, einen realen Anwendungsfall für USD0 in diesem gut regulierten 4-Jahres-Zeitfenster zu etablieren, in dem die Wettbewerber noch nicht vollständig in den Markt eingetreten sind, und ein Token-Anreiz-Gameplay zu nutzen, um das Schwungrad zu drehen und erhebliche TVL-Vorteile und Netzwerkeffekte zu erzielen. **Nach 4 Jahren kehrt Usual zum Modell von Tether zurück, mit der Ausnahme, dass die Gewinne an die Staker des USUAL-Tokens ausgeschüttet werden. **

Dies ist tatsächlich eine 4-jährige Phase der Chipverteilung.

Welche Vorteile bietet eine solche Erkundung? Warum wird gesagt, dass Privatanleger möglicherweise das Usual-Modell benötigen?

Usual gibt Kleinanlegern die Möglichkeit, über den USUAL-Token an den Gewinnen des Tether-Modells teilzuhaben. Der ÜBLICHE Token, der durch Einzahlen, Staking, Kaufen und Verkaufen erworben werden kann, senkt die Investitionsschwelle für das Einkommen direkt hinter dem Tether Stablecoin. Das Token Flywheel gibt Kleinanlegern die Möglichkeit, Chips zu niedrigen Kosten zu verdienen – ÜBLICHE Token, die zu niedrigeren TVLs verdient werden, können mit dem Wachstum des Protokolls erheblich an Wert gewinnen. Wenn Sie sich jedoch dafür entscheiden, “sich selbst zu graben” und nur Geld einzuzahlen und keine ÜBLICHEN Token zu kaufen, ist das schlimmste Ergebnis ein Zinsverlust.

Die Stablecoin-Spur steckt eindeutig in den Kinderschuhen, und das Scheitern von Luna ist immer noch lebendig. Werden Kleinanleger in der Lage sein, ein Stück vom Kuchen abzubekommen? Oder landet dieses Stück Fett immer noch in den Händen der Wall Street und anderer Riesenkonzerne? Wir werden das Privileg haben, dies in den kommenden Jahren gemeinsam zu erleben.

Relevante Offenlegung: Der Autor dieses Artikels ist an der USUAL-Ökologie beteiligt.