EMC Labs Mai Bericht: BTC erreicht historischen Höchststand, wartet auf Zinssenkungen und den nächsten Schritt nach oben

Die in diesem Bericht genannten Informationen, Meinungen und Einschätzungen zu Märkten, Projekten, Währungen usw. dienen nur als Referenz und stellen keine Anlageberatung dar.

Die starke Entwicklung des Risikokapitalmarktes hat die Hedgefonds an der Wall Street überrascht und alle zu der Frage geführt, welche impliziten Informationen sie möglicherweise verpasst haben.

Nach dem Anstieg im April setzen die drei wichtigsten US-Indizes ihren starken Anstieg fort, während BTC ein neues Allzeithoch erreicht.

Hinter den Kulissen hat der “Gegenseitige Zollkrieg” zwar nachgelassen, aber in Bezug auf eine Einigung wurde noch kein Durchbruch erzielt, und der “Russisch-Ukrainische Krieg” steckt weiterhin in einem festgefahrenen Zustand zwischen Verhandlungen und Angriffen.

Aber die Kapitalzuflüsse sind überwältigend, der Zufluss in den BTC Spot ETF-Kanal übersteigt 2,7 Milliarden. Die langfristigen Positionen nähern sich einem Höchststand, während die Börsenbestände weiterhin abnehmen, was die Angebots- und Nachfrageseite von BTC sehr stark macht.

Und auf der politischen Ebene hat das BTC-Reservegesetz auf Bundesstaatsebene in den USA einen historischen Durchbruch erzielt. Das mit Stablecoins verbundene “GENIUS ACT” wurde ebenfalls durch eine Abstimmung im Senat genehmigt.

Die US-Wirtschaftsdaten sind stark, die Inflation sinkt weiterhin und die BIP-Erwartungen beginnen zu steigen. Dies könnte der grundlegende Grund für die Stärkung des Marktes sein. Doch der Handelskrieg ist noch nicht beendet, die durch den “schönen großen Plan” ausgelöste Panik um US-Staatsanleihen hält an, die Bewegungen der US-Aktien und BTC in diesem Monat enthalten bereits die optimistischsten Schätzungen. Der Markt könnte in Zukunft durch Schwankungen Unsicherheiten abbauen und auf die Zinssenkungen im dritten Quartal warten.

Makrofinanzen: Der Einfluss der “Gegenseitigen Zölle” führt zu einer “moderaten Rezession” der US-Wirtschaft

Im Aprilbericht haben wir darauf hingewiesen, dass “der schmerzhafteste Moment vorbei ist. Sobald Washington und die Federal Reserve zu einem rationalen Spielzustand zurückkehren, sollte der Markt wieder zu seinen eigenen Betriebsregeln zurückkehren.” Die Fakten zeigen, dass das globale geopolitische Spiel sowie das amerikanische demokratische System die Ambitionen des “verrückten Königs” Trump überwunden haben, die Markterwartungen letztendlich rational zurückgekehrt sind und eine anhaltende Erholung eingetreten ist, die die optimistischsten Preisgestaltungen hervorgebracht hat.

Die wiederholte “Dreifach-Killer” von “Aktien, Anleihen und Devisen” hat zu heftigen Turbulenzen auf dem amerikanischen Finanzmarkt geführt. Angesichts des starken Widerstands aus der Wirtschaft sah sich Trump gezwungen, nachzugeben. Sein eingeleiteter “Gegenzollkrieg” trat im Mai schnell in die zweite Phase “Verhandlungen” ein und begann in die dritte Phase überzugehen, indem er zuerst ein Zollabkommen mit Großbritannien abschloss.

Anfang Mai fand in der Schweiz die erste Runde der Handelsgespräche zwischen China und den USA statt, um den mehr als einen Monat andauernden intensiven Zollkrieg der beiden Länder vorübergehend zu stoppen. Am 12. Mai (US-Ostküstenzeit) veröffentlichten beide Seiten eine gemeinsame Erklärung, in der sie sich verpflichteten, in den nächsten 90 Tagen die zuvor erhobenen hohen Zölle gegenseitig zu senken, und erklärten, dass sie weiterhin über die Wirtschafts- und Handelsbeziehungen verhandeln würden. An diesem Tag sprang der S&P 500 um 3,26 %.

Anfang April, mit der “Abmilderung” von Trump, startete der US-Aktienmarkt einen großen Gegenangriff und erholte sich bis April von den Verlusten seit Beginn des Zollkriegs. Im Mai, mit den offiziellen Verhandlungen zwischen den USA und China, erhielt der stagnierende US-Aktienmarkt erneut Auftrieb und setzte seinen Aufstieg fort. Bis zum 31. verzeichneten der Nasdaq, der S&P 500 und der Dow Jones Index monatliche Zugewinne von 9,56 %, 6,15 % und 3,94 %.

Der Anstieg der US-Aktien im April betrachten wir als eine Reflexion des Endes der Panikverkäufe und der Milderung von Trump, und als eine schnelle Preisanpassung nach dem Abschluss der ersten Phase des “Gegenseitigen Zollkriegs”. Der Anstieg im Mai deutet auf eine optimistische Preissetzung für die zweite Phase des “Gegenseitigen Zollkriegs” (Verhandlungen) hin. Basierend auf den derzeit verfügbaren Informationen ist diese Preissetzung ausreichend und optimistisch. Vor neuen Entwicklungen im Zollkrieg, einer Zinssenkung der Fed und weiteren Fortschritten im “Russisch-Ukrainischen Krieg” halten wir eine weitere signifikante Preiserhöhung für unvorsichtig.

Die Preisgestaltung im Mai berücksichtigt bereits die relativ “starke” Performance der US-Wirtschaft und des Arbeitsmarktes.

Die Ende Mai veröffentlichten Wirtschaftsdaten zeigen, dass die US-Wirtschaft im ersten Quartal um annualisierte 0,2 % geschrumpft ist. Diese Zahl wurde im Vergleich zum zuvor veröffentlichten vorläufigen Wert (Schrumpfung um 0,3 %) leicht nach oben korrigiert, zeigt jedoch weiterhin, dass die US-Wirtschaft zu Jahresbeginn aufgrund von Konsumausgaben und Importen einer gewissen Belastung ausgesetzt war.

Nachdem sie in den letzten Monaten unterschätzt worden waren, erholten sich die schwachen BIP-Daten. Die von der Federal Reserve Bank of Atlanta veröffentlichten BIP Now-Daten zeigten, dass die Daten seit Ende April wieder über die Nulllinie gestiegen sind und bis Ende Mai 3,8 % erreichten, was Optimismus zeigt, nachdem sich der Zollkrieg verlangsamt hat.

GDP Now Daten

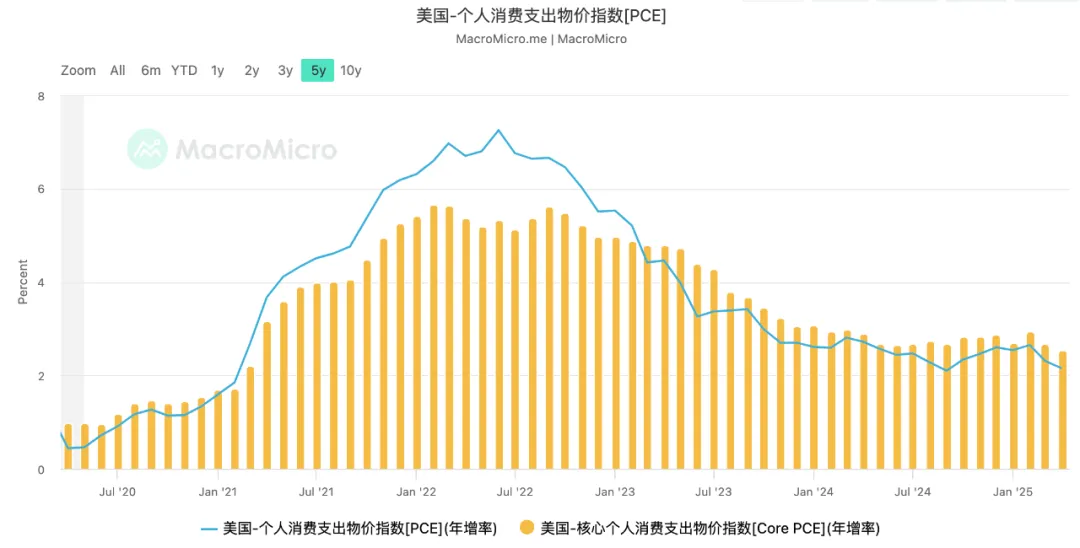

Die von der Fed am meisten beachteten PCE-Daten, die im Mai veröffentlicht wurden, zeigen, dass die Inflation weiterhin nachlässt. Die PCE-Jahresrate ist im dritten Monat in Folge auf 2,15 % gesunken, während der Kern-PCE auf 2,52 % gefallen ist, was den niedrigsten Stand seit Beginn der Pandemie darstellt und sich schrittweise dem von der Fed angestrebten Ziel von 2 % nähert.

US PCE Daten

Die Beschäftigungsdaten übertrafen die Markterwartungen. Anfang Mai gab das U.S. Bureau of Labor Statistics bekannt, dass die Zahl der Beschäftigten außerhalb der Landwirtschaft im April 2024 um 177.000 gestiegen ist und damit über den Markterwartungen von 138.000 liegt. Die Erstanträge auf Arbeitslosenhilfe beliefen sich in der Woche zum 24. Mai 2025 auf 240.000, was einem Anstieg von 14.000 gegenüber der Vorwoche (revidiert 226.000) und über den Markterwartungen von 230.000 entspricht. Die starke Performance der Beschäftigungsdaten zerstreute einerseits die Zweifel des Marktes an einer Rezession in den USA und ermöglichte es der Fed andererseits, sich auf ihr Ziel zu konzentrieren, die “Inflation zu senken”.

In diesem Monat hat das FOMC der Federal Reserve beschlossen, die Zinssätze für drei aufeinanderfolgende Monate unverändert zu lassen. Obwohl die Federal Reserve während der “Drei-in-einem-Katastrophe”-Phase einige “taubenhafte” Äußerungen an den Markt abgegeben hat, hat sie nach der Stabilisierung der Finanzmärkte dem enormen Druck von Präsident Trump standgehalten und betont, dass die durch Zölle verursachte Unsicherheit zu einem Anstieg der Inflationsdaten führen könnte.

Die starke Performance der Finanzmärkte, kombiniert mit dem noch nicht beendeten “Gegenseitigen Zölle”-Krieg und der Möglichkeit eines Inflationsanstiegs, lässt den Markt glauben, dass die Federal Reserve in der ersten Hälfte des Jahres die Zinssenkungen nicht wieder aufnehmen kann. Die neuesten Daten von CME FedWatch zeigen, dass Händler darauf wetten, dass die USA in diesem Jahr nur zweimal die Zinsen senken werden, und zwar im September und im Dezember, jeweils um 25 Basispunkte. Diese Erwartung hat tatsächlich den Spielraum für einen starken Anstieg der durch Liquidität getriebenen US-Aktien und Krypto-Assets “eingedämmt”.

Basierend auf den aktuellen Daten und der Situation gehen wir davon aus, dass der US-Aktienmarkt und BTC in den nächsten 2 Monaten mit hoher Wahrscheinlichkeit weiterhin schwanken werden, bis die Zinssenkungserwartungen im August möglicherweise den US-Aktienmarkt und BTC zu neuen historischen Höchstständen treiben. Diese Einschätzung umfasst ein optimistisches Ende des “Gegenseitigen Zollkriegs” sowie eine relativ “milde” Rezession der US-Wirtschaft.

Die US-Wirtschaft verzeichnete im ersten Quartal einen Rückgang des BIP von -0,21 %. Im zweiten Quartal könnte die durch den “Gegenzollkrieg” ausgelöste Verbrauchervertrauen- und Marktverwirrung zu einem leichten Rückgang des BIP führen, was die Kriterien für eine “gemäßigte Rezession” erfüllen würde. Daher könnte eine Zinssenkung im September eine vorsichtigere Erwartung darstellen.

Krypto-Assets: Starkes Kapitalfließen treibt BTC zu neuen historischen Höchstständen

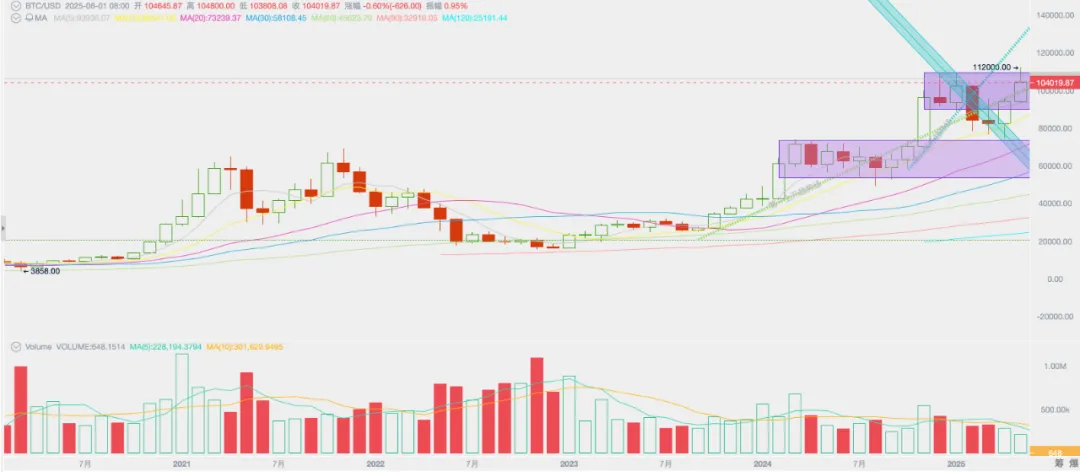

Im Mai eröffnete BTC bei 94182,55 USD und schloss bei 104645,87 USD, was einen Anstieg von 10463,33 USD oder 11,11 % im Monat bedeutet, mit einer Schwankungsbreite von 19,79 %. Das Handelsvolumen ist nun seit zwei Monaten rückläufig.

BTC Preis Monatlinie

Nach den technischen Indikatoren, die wir kontinuierlich beobachten, hat der BTC-Preis im April nach dem Wiedererreichen des “Trump-Bodens” (90.000 ~ 110.000 US-Dollar) ein neues historisches Hoch von 112.000 US-Dollar erreicht und ist über die “erste Aufwärtstrendlinie des Bullenmarktes” gestiegen.

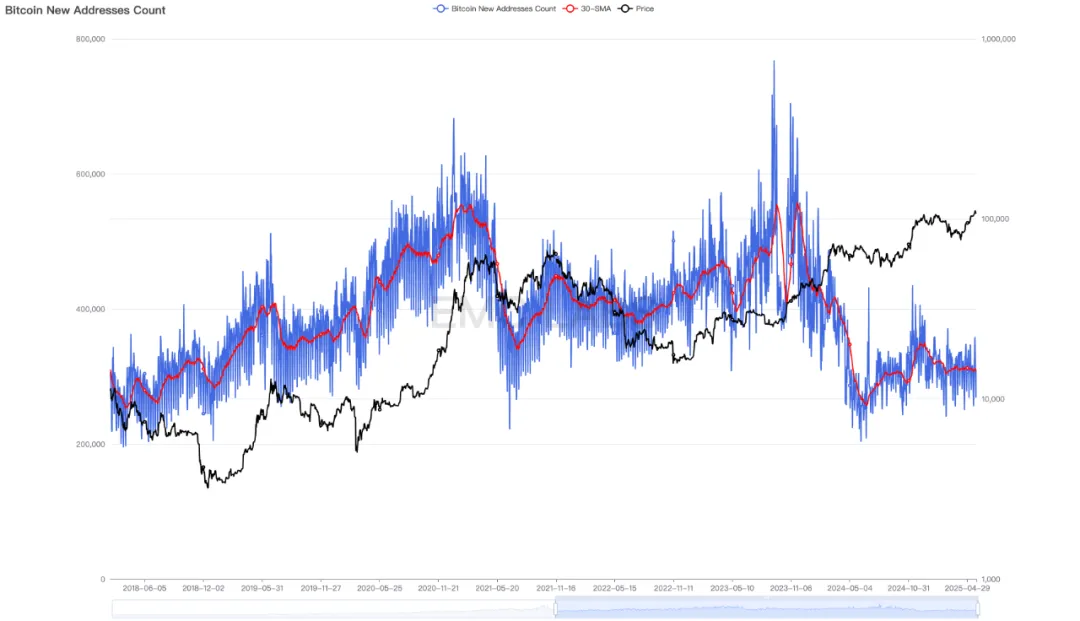

In einer Hochzinsumgebung haben Kleinanleger keine wirkliche entscheidende Kaufkraft entwickelt. Tatsächlich sind die täglichen neuen BTC-Adressen seit März letzten Jahres auf ein Tief gefallen.

BTC neue Adresse (Tag)

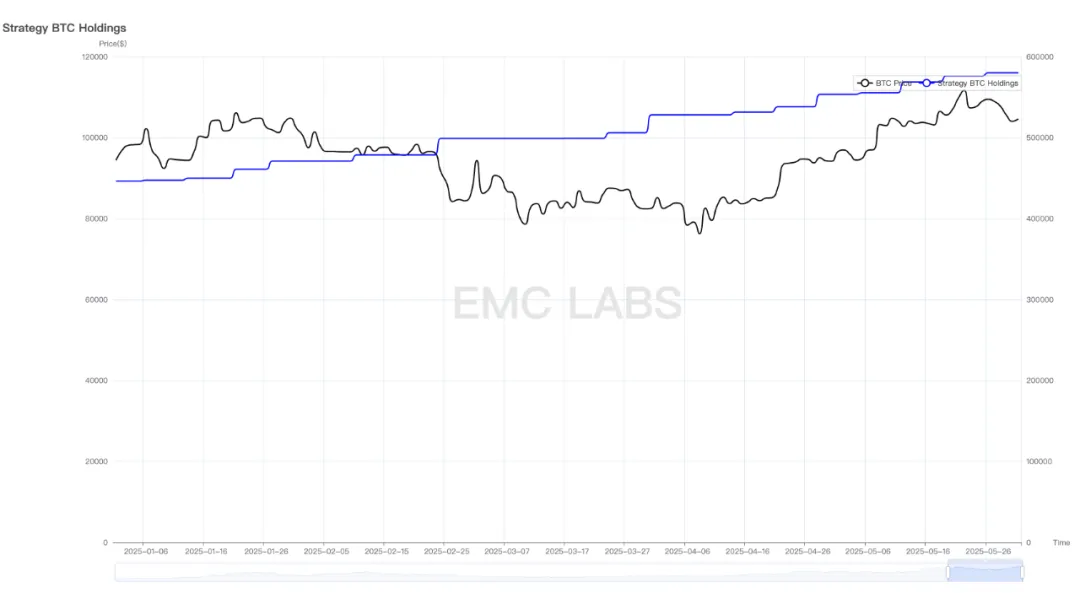

In dem seit April beobachteten Aufschwung, kam die entscheidende Kraft von institutionellen Anlegern.

Strategie Unternehmensposition Statistik

Basierend auf den Ankündigungsdaten der Strategy Company, die im Nasdaq 100 aufgenommen wurde, hat sie seit 2025 133850 Coins hinzugefügt, wodurch ihr Gesamtbestand 580250 Coins erreicht hat.

Ab Januar 2024 wurden 11 BTC Spot ETFs genehmigt. Im Mai 2024 verabschiedete das Repräsentantenhaus der Vereinigten Staaten das “Gesetz über Finanzinnovation und -technologie” (FIT21), wodurch Krypto-Assets und Blockchain-Technologie allmählich als zentrale Entwicklungsbereiche in den USA etabliert wurden. Danach wurde die Akzeptanz von Krypto-Assets, vertreten durch BTC, in den USA weiter mainstream.

Im März 2025 unterzeichnete der amerikanische Präsident Donald Trump einen Erlass zur Einrichtung eines “strategischen Bitcoin-Reserves”, um etwa 200.000 Bitcoin, die die Regierung hält, als nationale Reservevermögen zu nutzen.

Seitdem haben mehr als 20 US-Bundesstaaten damit begonnen, Bitcoin-Reservegesetze auf Bundesstaatsebene vorzuschlagen. Auch diese Forderung brach im Mai durch. Am 7. Mai unterzeichnete der Gouverneur von New Hampshire das Gesetz und war damit der erste Bundesstaat der Nation, der Kryptowährungen offiziell in seine strategischen Reserven aufnahm. Der Gesetzentwurf erlaubt es den Schatzmeistern der Bundesstaaten, bis zu 5 % der Mittel der Landesregierung in Kryptowährung zu investieren. Die Bitcoin-Reservegesetze für Texas und Arizona wurden ebenfalls vom Senat abgestimmt und den Gouverneuren der beiden Bundesstaaten zur Unterzeichnung vorgelegt.

Im Bereich Blockchain und Web3 wurde am 19. Mai das “GENIUS ACT”, das die Entwicklung von Stablecoins reguliert, im Senat mit 66 Stimmen für und 32 Stimmen gegen die prozedurale Abstimmung angenommen, was den Weg für die endgültige Unterzeichnung des Gesetzentwurfs ebnet. Im selben Monat verabschiedete der Legislativrat von Hongkong am 21. offiziell einen Gesetzentwurf zur Einrichtung eines Lizenzsystems für die Herausgeber von Fiat-Stablecoins.

Mehrere große US-Banken prüfen die Zusammenarbeit zur Einführung eines gemeinsamen Stablecoins. Derzeit sind JPMorgan, Bank of America, Citigroup und Wells Fargo beteiligt.

Die Emission von Stablecoins im Umfang von über 240 Milliarden Dollar wird nun in die Ära der Compliance-Entwicklung eintreten. Neben BTC werden Stablecoins mit hoher Wahrscheinlichkeit das zweite weit verbreitete Krypto-Asset werden und haben auch große Chancen, die erste Killeranwendung im Web3-Bereich zu sein, die über 1 Milliarde Nutzer erreicht. Dies legt die Grundlage für die blühende Entwicklung der Blockchain, insbesondere von Smart Contract-Plattformen.

Nachdem BTC und Blockchain in das Compliance-System aufgenommen wurden, werden sie zu der technologischen Überlegenheit, die die Vereinigten Staaten einnehmen müssen. Die Investitions- und Spekulationsstimmung, die durch diesen Trend ausgelöst wurde, breitet sich aus. Zusätzlich zur Strategie starten mehrere Unternehmen auf der ganzen Welt, darunter die Trump Media Group, Hortungsprogramme für BTC und andere Krypto-Assets (z. B. ETH, SOL).

Die Erweiterung von Anwendungsfällen sowie die durch Compliance-Durchbrüche ausgelöste FOMO-Stimmung und Kaufkraft sind die grundlegenden Treiber für den Anstieg der Preise von BTC und anderen Krypto-Assets.

Kapital: Optimistische Preisgestaltung + kräftige Expansion

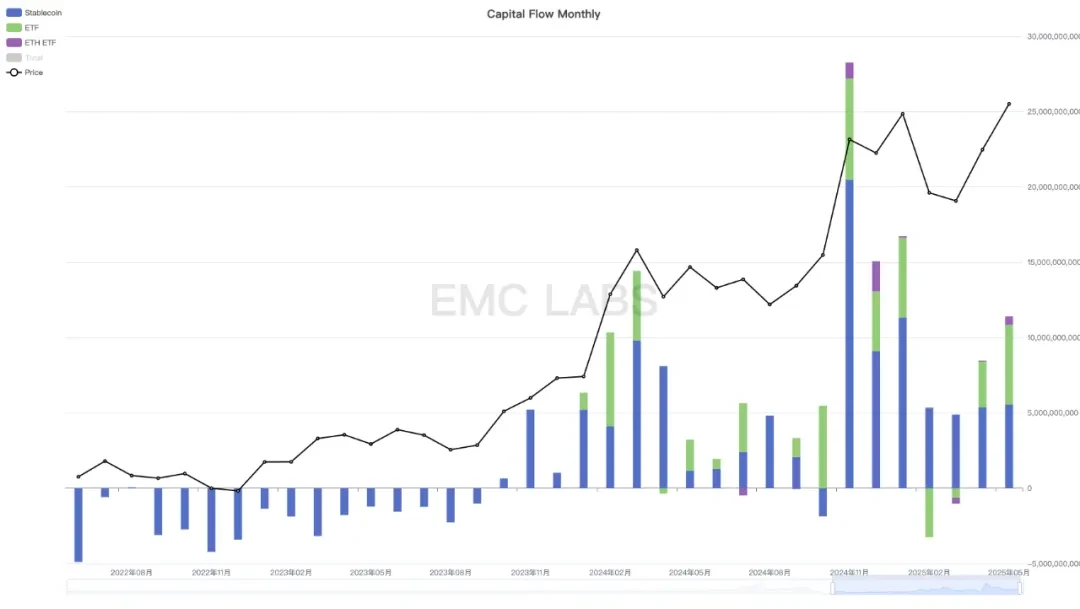

Im Verlauf des dramatischen Rückgangs der US-Aktienmärkte im März und April kam der Zufluss von BTC Spot ETFs abrupt zum Stillstand, was dazu führte, dass BTC im Einklang mit den US-Aktien um über 30 % fiel (der größte Rückgang in diesem Zyklus). Seit April und Mai, begleitet von einer starken Erholung der US-Aktienmärkte, hat sich auch die Kaufkraft der BTC Spot ETFs stark erholt, mit Zuflüssen von 605 Millionen und 2,775 Milliarden US-Dollar, was BTC dazu verhalf, alle Verluste auszugleichen und ein neues Allzeithoch von 112.000 US-Dollar zu erreichen.

Kapitalfluss (Monat)

Bei Stablecoins (nicht alle für den Crypto-Handel verwendet) gab es ebenfalls eine Ausweitung, mit Zuflüssen von 5,375 und 5,567 Milliarden Dollar im April und Mai, während die Gelder im BTC Spot ETF-Kanal nur geringfügig schwankten.

Zuvor haben wir darauf hingewiesen, dass die Preisgestaltung von BTC von den Geldern im Handel auf die Gelder des BTC Spot ETF und ähnliche Strategien übertragen wurde. Solche Institutionen weisen eine langfristige subjektive bullische Eigenschaft auf, und der Grund dafür ist, dass BTC und Krypto-Assets auf politischer Ebene in den USA kontinuierlich bahnbrechende Fortschritte erzielen. Dies ist sowohl der Grund, warum BTC im April und Mai schnell anstieg und den Nasdaq übertraf, als auch die zugrunde liegende logische Unterstützung, die für den langfristigen Ausblick positiv ist.

Es ist jedoch zu beachten, dass der US-Aktienmarkt derzeit eine äußerst optimistische Preissetzung in Bezug auf den Handelskrieg vorgenommen hat und möglicherweise impliziert, dass die US-Wirtschaft keinen erheblichen Rückgang erleben wird. Derzeit ist es für die USA schwierig, neue Höchststände zu erreichen, und Schwankungen sind unvermeidlich. Obwohl Institutionen wie Strategy weiterhin Kapital zuführen, ist es für den BTC Spot ETF schwierig, eine unabhängige Marktbewegung, die sich von der Nasdaq unterscheidet, zu entwickeln, weshalb es zu optimistisch ist, im mittelfristigen Zeitraum auf einen erneuten Höchststand von BTC zu hoffen.

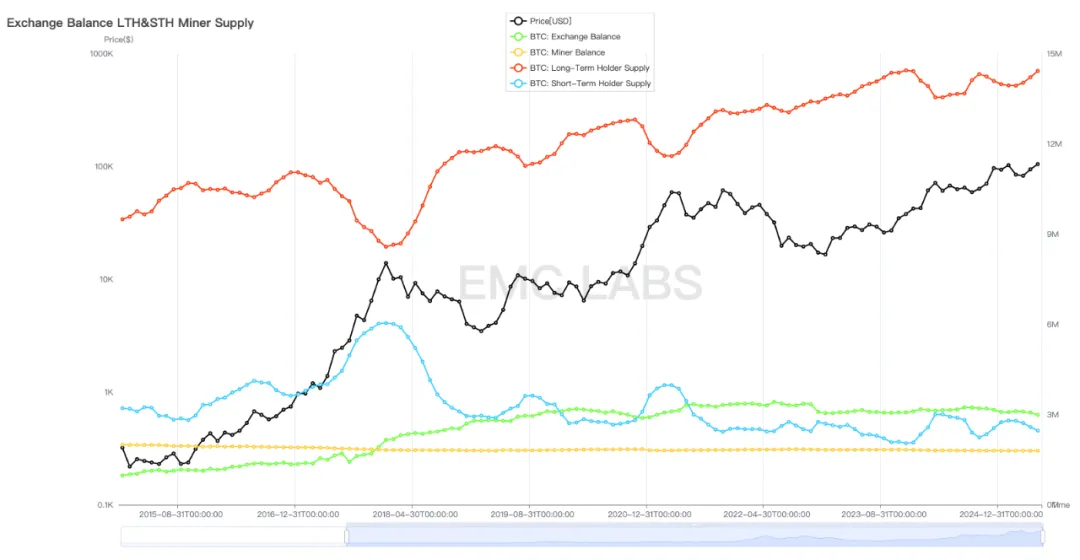

Chipstruktur: Der BTC-Bestand an der Börse sinkt weiterhin

In dem Rückgang von März bis April haben langfristige Investoren von BTC erneut angefangen zuzukaufen, was objektiv als ein Ausgleichsmechanismus zur Verringerung des Verkaufsdrucks auf dem Markt wirkt.

Long-Short-Handelsstruktur (Monat)

Bis Ende Mai erreichte die Anzahl der langfristigen Halter 14,419,900 Münzen, was sich in der Nähe eines historischen Höchststands befindet. Im Gegensatz dazu befindet sich das Bestandvolumen der zentralisierten Börsen in einem kontinuierlichen Rückgang und beträgt derzeit nur noch 2,988,200 Münzen, was fast dem Niveau Ende November 2020 entspricht.

In der vorherigen Periode, als die Liquidität sprunghaft anstieg, hat der Verkauf durch die Long-Positionen objektiv den Preisanstieg eingedämmt. Doch während der Preis in der Periode fiel, verlangsamten die Long-Positionen den Verkauf oder erhöhten sogar ihre Bestände, und diese Periode bildet da keine Ausnahme.

Der Unterschied zu früheren Zyklen besteht darin, dass frühere “Zweitverkäufe” von Langfrist-Investoren den Bullenmarkt beendet haben, während der Markt nach dem aktuellen “Zweitverkauf” beschlossen hat, weiter nach oben zu gehen. Wir verstehen dies als eine Veränderung im Marktverlauf, die durch die Hinzufügung von strategischen Institutionen in die Langfriststruktur ausgelöst wurde. Ob diese Veränderung dauerhaft oder vorübergehend ist, muss genau beobachtet werden.

Fazit

Obwohl wir eine optimistische Haltung gegenüber der Erweiterung der Anwendungsfälle von BTC und dem langfristigen Trend auf der Grundlage des langfristigen Denkens haben, übersteigt die Stärke des BTC-Preises und die Dynamik in der kurzen Frist immer noch unsere optimistischsten Schätzungen.

Der Grund liegt in der übermäßigen Optimismus der Risikomärkte, einschließlich der US-Aktien, sowie dem durch die enorme Erweiterung der Anwendungsfälle von BTC in den USA ausgelösten Investitions- und Spekulationshype. In Bezug auf Letzteres sind wir zuversichtlich, jedoch halten wir die Preisgestaltung der US-Aktien und des BTC-Marktes in Bezug auf den “Gegenseitigen Zollkrieg” für zu optimistisch, und es wird unweigerlich viele Rückschläge geben. Darüber hinaus haben wir unsere Erwartungen an die Zinserhöhungen der Federal Reserve gesenkt.

In dem Bericht vom März haben wir prognostiziert, dass BTC im Sommer eine Umkehrung des Trends erleben wird, aber die Marktreaktion war über das Erwartete hinaus, da im Mai bereits ein neuer Höchststand erreicht wurde. Angesichts zahlreicher Unsicherheitsfaktoren und einer verzögerten Liquiditätserwartung glauben wir, dass BTC in den folgenden zwei Monaten wahrscheinlich mit den US-Aktien schwanken wird, während das Erreichen eines neuen Höchststands und das Überschreiten der Preisgrenze ein unwahrscheinliches Ereignis sind.

Wenn alles gut läuft, sollte das Erklimmen der nächsten Stufe die Geschichte des dritten Quartals sein!

EMC Labs

EMC Labs (Yong Xian Shi Yan Shi) wurde im April 2023 von Krypto-Asset-Investoren und Datenwissenschaftlern gegründet. Das Unternehmen konzentriert sich auf die Forschung zur Blockchain-Industrie und Investitionen im Crypto-Sekundärmarkt, mit einem Fokus auf Branchenvoraussicht, Einsichten und Datenanalyse als Kernkompetenzen. Es engagiert sich dafür, durch Forschung und Investitionen an der florierenden Blockchain-Industrie teilzuhaben und die Blockchain sowie Krypto-Assets zum Wohle der Menschheit voranzubringen.

Für weitere Informationen besuchen Sie bitte: