Analyse der Mechanismen und Risiken des PT-Leverage-Ertragskreislaufs von AAVE, Pendle und Ethena.

Originaltitel: “Achtung vor dem Risiko der Diskontsatz: Die Mechanismen und Risiken des PT-Leverage-Ertragsfließbands von AAVE, Pendle und Ethena”

Ursprünglicher Autor: @Web3_Mario

Zusammenfassung: In letzter Zeit war die Arbeit ein wenig beschäftigt, so dass sich das Update für eine gewisse Zeit verzögert hat, und jetzt wird die Häufigkeit der wöchentlichen Updates wieder aufgenommen, und ich möchte Ihnen für Ihre Unterstützung danken. Diese Woche haben wir festgestellt, dass es im DeFi-Bereich eine interessante Strategie gibt, die viel Aufmerksamkeit und Diskussion erhalten hat, nämlich die Verwendung des Staking-Renditezertifikats sUSDe und PT-sUSDe von Ethena, eines festverzinslichen Zertifikats in Pendle, als Einnahmequelle und die Verwendung des AAVE-Kreditprotokolls als Finanzierungsquelle, um Zinsarbitrage durchzuführen und gehebelte Einnahmen zu erzielen. Einige DeFi-KOLs auf der X-Plattform haben optimistischere Kommentare zu dieser Strategie abgegeben, aber der Autor glaubt, dass der aktuelle Markt einige der Risiken hinter dieser Strategie zu ignorieren scheint. Daher habe ich einige Erfahrungen, die ich mit Ihnen teilen möchte. Im Allgemeinen handelt es sich bei der PT-Leveraged-Mining-Strategie von AAVE+Pendle+Ethena nicht um eine risikofreie Arbitrage-Strategie, bei der das Diskontsatzrisiko von PT-Vermögenswerten weiterhin besteht, so dass die teilnehmenden Nutzer objektiv bewerten, das Leverage-Verhältnis kontrollieren und eine Liquidation vermeiden müssen.

Analyse des Mechanismus der PT-Leverage-Erträge

Zunächst möchte ich kurz die Mechanismen dieser Ertragsstrategie vorstellen. Freunde, die mit DeFi vertraut sind, sollten wissen, dass DeFi als eine Art dezentraler Finanzdienstleistung im Vergleich zu TradFi den entscheidenden Vorteil hat, die sogenannten „Interoperabilitäts“-Vorteile zu nutzen, die durch die Nutzung von Smart Contracts für die Kerngeschäftsfähigkeiten entstehen. Die meisten DeFi-Experten oder auch DeFi-Degen haben in der Regel drei Hauptaufgaben:

· Entdeckung von Arbitrage-Möglichkeiten zwischen DeFi-Protokollen;

· Suche nach Quellen für Hebelmittel;

· Entdecken von Szenarien mit hohen Zinssätzen und niedrigem Risiko.

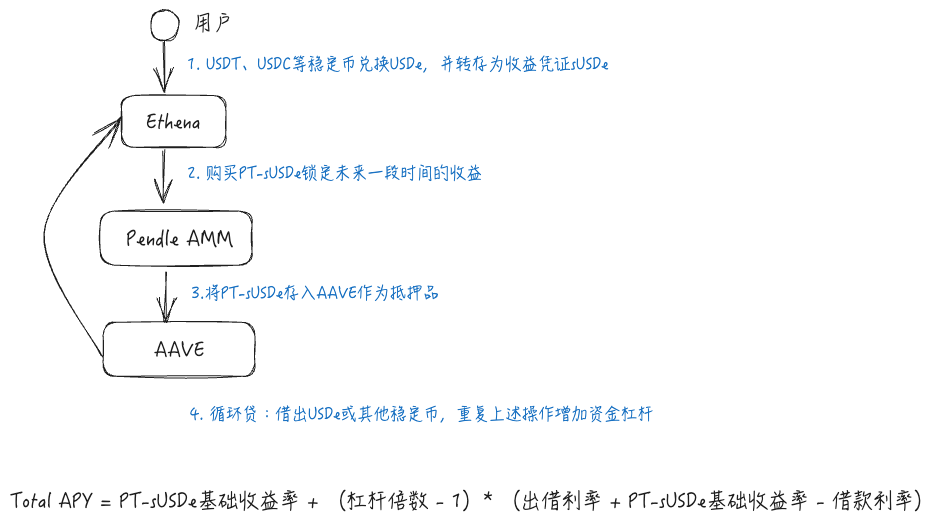

Die PT Leveraged Income-Strategie spiegelt diese drei Merkmale umfassender wider. Die Strategie umfasst drei DeFi-Protokolle, Ethena, Pendle und AAVE. Alle drei sind beliebte Projekte im aktuellen DeFi-Track, die wir hier nur kurz vorstellen werden. Zunächst einmal handelt es sich bei Ethena um ein renditebasiertes Stablecoin-Protokoll, das durch die Absicherungsstrategie von Delta Neutral kurzfristige Zinssätze auf dem Markt für unbefristete Kontrakte an zentralisierten Börsen mit geringem Risiko erfasst. In einem Bullenmarkt hat die Strategie eine höhere Rendite, da die Nachfrage von Kleinanlegern extrem stark ist und sie bereit sind, höhere Gebührenkosten in Kauf zu nehmen, wobei sUSDe das Ertragszertifikat ist. Pendle ist ein festverzinsliches Protokoll, das den Token des Floating-Yield-Zertifikats in Principal Token (PT) und Income Certificate (YT) mit einer Nullkupon-Anleihe zerlegt, ähnlich einer Nullkupon-Anleihe, indem Vermögenswerte synthetisiert werden. AAVE hingegen ist ein dezentrales Kreditprotokoll, das es den Nutzern ermöglicht, bestimmte Kryptowährungen als Sicherheiten zu verwenden und andere Kryptowährungen von AAVE zu verleihen, um Effekte wie die Erhöhung der Kapitalhebelwirkung, Absicherung oder Leerverkäufe zu erzielen.

Diese Strategie ist die Integration der drei Protokolle, d. h. die Verwendung des Staking-Einkommenszertifikats sUSDe von Ethena und des festverzinslichen Zertifikats PT-sUSDe in Pendle als Einnahmequelle und die Verwendung des AAVE-Kreditprotokolls als Finanzierungsquelle, um Zinsarbitrage durchzuführen und gehebelte Einnahmen zu erzielen. Der spezifische Prozess ist wie folgt: Zuerst können Benutzer sUSDe bei Ethena erwerben und sie über das Pendle-Protokoll vollständig in PT-sUSDe umwandeln, um den Zinssatz festzulegen, und dann PT-sUSDe als Sicherheit in AAVE einzahlen und USDe oder andere Stablecoins über revolvierende Kredite verleihen, wobei die obige Strategie zur Erhöhung der Kapitalhebelwirkung wiederholt wird. Die Berechnung der Rendite wird hauptsächlich von drei Faktoren bestimmt, der Basisrendite von PT-sUSDe, dem Leverage-Multiplikator und dem Spread in AAVE.

Der aktuelle Marktstatus dieser Strategie und die Nutzerbeteiligung

Die Beliebtheit dieser Strategie ist auf die Anerkennung von PT-Assets als Sicherheiten durch das als das größte Kreditprotokoll fungierende AAVE zurückzuführen, was die Finanzierungsmöglichkeiten der PT-Assets freisetzte. Tatsächlich hatten zuvor bereits andere DeFi-Protokolle wie Morpho und Fuild PT-Assets als Sicherheiten unterstützt, jedoch kann AAVE dank der größeren verfügbaren Mittel niedrigere Kreditkosten anbieten, was die Rendite dieser Strategie erhöht, und die Entscheidungen von AAVE haben eine besonders symbolische Bedeutung.

Seit AAVE PT-Assets unterstützt, ist das gestakte Kapital schnell gestiegen, was darauf hinweist, dass diese Strategie von DeFi-Nutzern, insbesondere von einigen großen Wal-Nutzern, anerkannt wurde. Derzeit unterstützt AAVE zwei Arten von PT-Assets, PT sUSDe Juli und PT eUSDe Mai, und die Gesamtausgabe hat bereits etwa $1B erreicht.

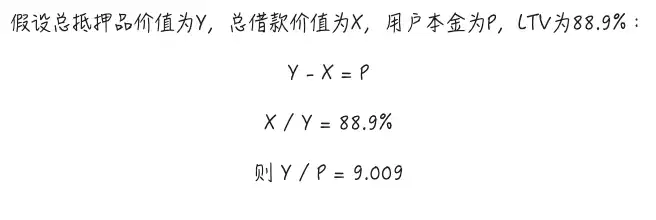

Der maximal unterstützte Hebel kann derzeit anhand des Max LTV von E-Mode berechnet werden. Am Beispiel von PT sUSDe July beträgt der Max LTV dieses Vermögenswerts als Sicherheiten im E-Mode-Modus 88,9 %, was bedeutet, dass der Hebel theoretisch auf etwa 9-fach erhöht werden kann, wenn man Kredite zirkulär aufnimmt. Der spezifische Berechnungsprozess ist im folgenden Bild dargestellt. Das bedeutet, dass bei maximalem Hebel, ohne die Kosten für Gas, Blitzkredite oder den Austausch von Mitteln zu berücksichtigen, die theoretische Rendite der Strategie am Beispiel der sUSDe-Strategie 60,79 % erreichen kann. Diese Rendite umfasst außerdem keine Ethena-Punkteprämien.

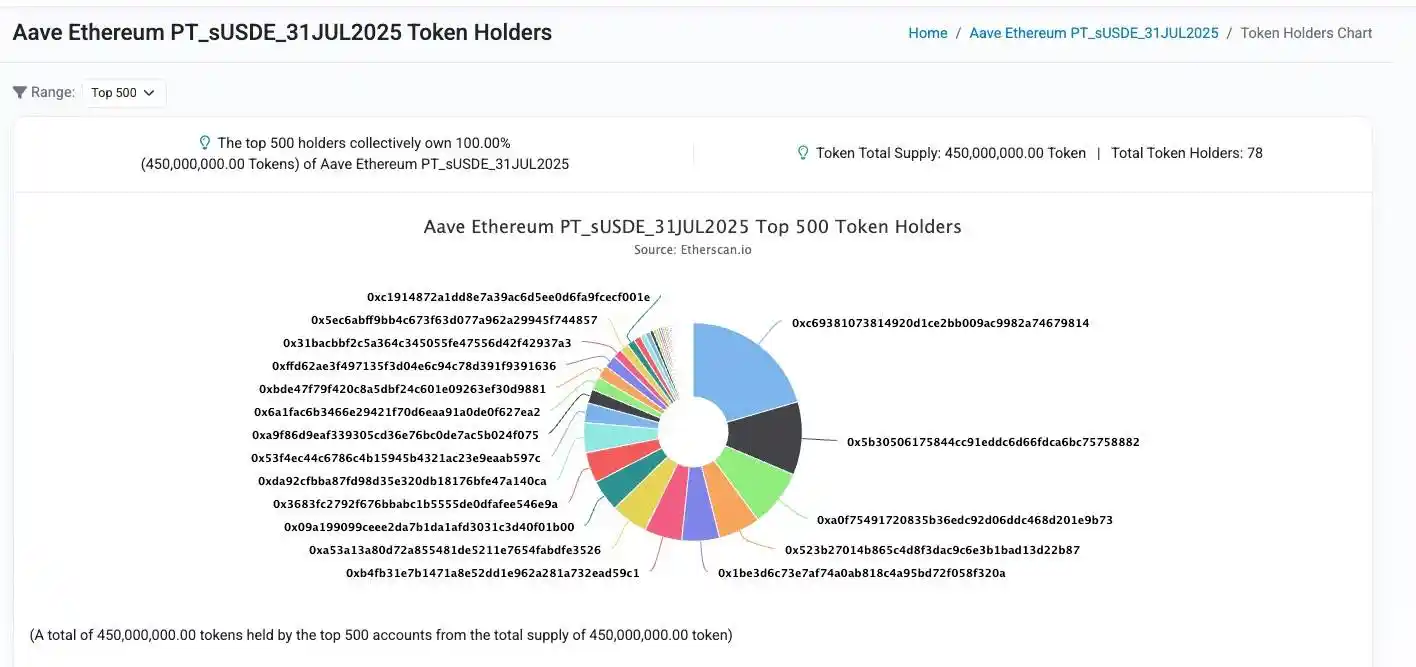

Als Nächstes betrachten wir die Verteilung der tatsächlichen Teilnehmer, wobei wir weiterhin das PT-sUSDe-Fond auf AAVE als Beispiel nehmen. Die Gesamtmenge von 450M wird von 78 Investoren bereitgestellt, was bedeutet, dass der Anteil der großen Wale sehr hoch ist und die Hebelwirkung nicht gering ist.

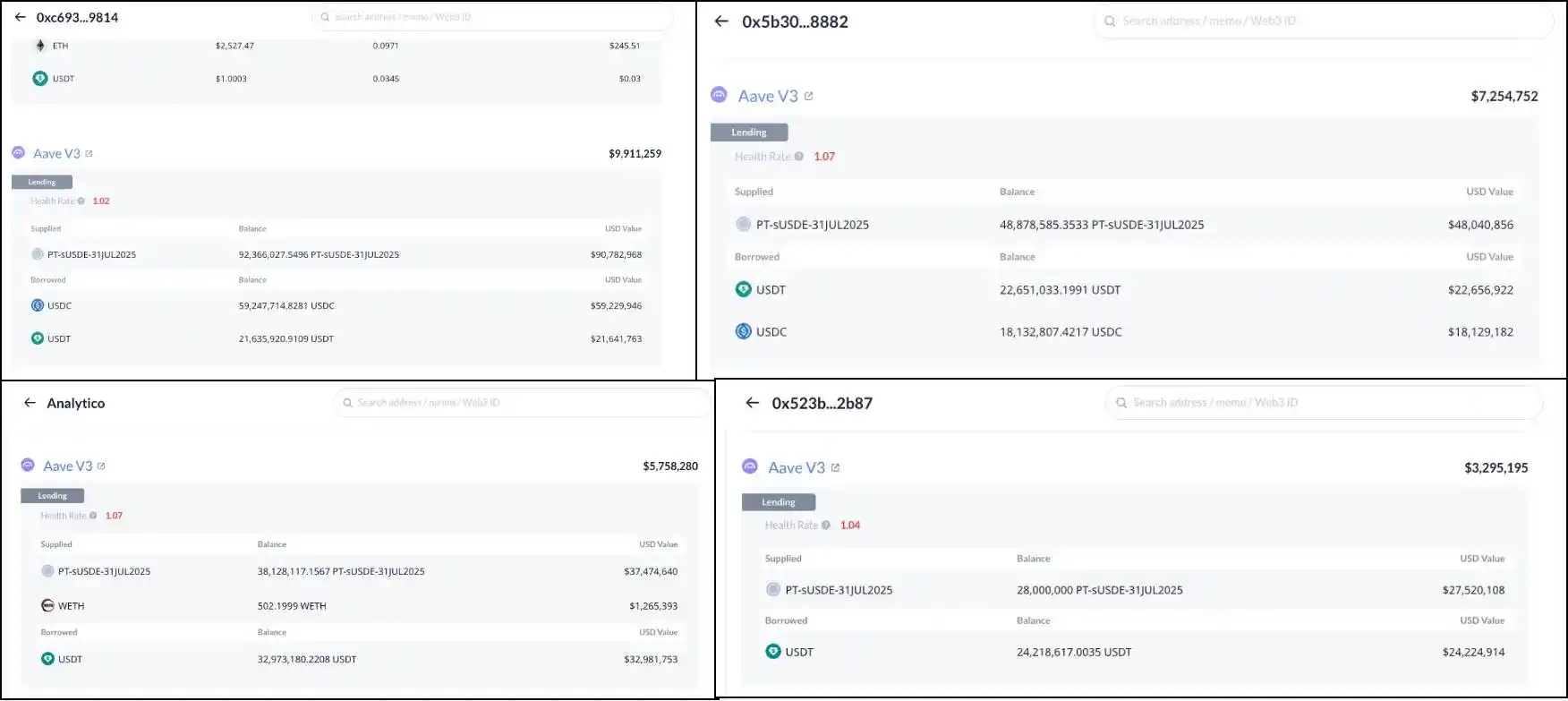

Betrachtet man die Adressen der ersten vier Plätze, hat das Konto 0xc693…9814 einen Hebel von 9, mit einem Kapital von etwa 10M. Das Konto 0x5b305…8882 hat einen Hebel von 6,6, mit einem Kapital von etwa 7,25M, das Konto analytico.eth hat einen Hebel von 6,5, mit einem Kapital von etwa 5,75M, und das Konto 0x523b27…2b87 hat einen Hebel von 8,35, mit einem Kapital von etwa 3,29M.

Daher ist zu erkennen, dass die meisten Investoren bereit sind, eine höhere finanzielle Hebelwirkung für diese Strategie zu wählen. Der Verfasser ist jedoch der Meinung, dass der Markt möglicherweise etwas zu aggressiv und optimistisch ist. Diese Abweichung in der Stimmung und dem Risikobewusstsein könnte leicht zu großflächigen Zwangsliquidationen führen. Lassen Sie uns daher die Risiken dieser Strategie analysieren.

Das Risiko des Diskontsatzes darf nicht unterschätzt werden

Der Autor hat festgestellt, dass die meisten DeFi-Analyse-Konten dazu neigen, die niedrigen Risiken dieser Strategie zu betonen und sie sogar als risikofreie Arbitrage-Strategie zu rühmen. Doch das ist nicht der Fall, denn wir wissen, dass die Risiken von Hebel-Mining-Strategien hauptsächlich zwei Arten von Risiken umfassen:

Wechselkursrisiko: Wenn der Wechselkurs zwischen dem Sicherheiten und dem Kreditobjekt sinkt, besteht ein Liquidationsrisiko, was recht leicht zu verstehen ist, da in diesem Prozess das Beleihungsverhältnis sinkt.

Zinsrisiko: Wenn die Kreditaufnahmezinsen steigen, kann dies dazu führen, dass die Gesamtrendite der Strategie negativ wird.

Die meisten Analysen werden jedoch zu dem Schluss kommen, dass das Wechselkursrisiko dieser Strategie extrem niedrig ist, da USDe als relativ ausgereiftes Stablecoin-Protokoll die Markttests bestanden hat und das Risiko einer Entkopplung des Preises gering ist. Daher ist das Wechselkursrisiko niedrig, solange das Darlehensobjekt eine Art Stablecoin ist. Selbst wenn eine Entkopplung auftritt, wird der Wechselkurs relativ stabil bleiben, solange das Darlehensobjekt USDe gewählt wird.

Jedoch ignoriert dieses Urteil die Besonderheiten der PT-Assets. Wir wissen, dass die wichtigste Funktion von Kreditprotokollen die rechtzeitige Liquidation sein muss, um Forderungsausfälle zu vermeiden. PT-Assets haben jedoch das Konzept der Laufzeit. Wenn man während der Laufzeit das Kapital vorzeitig zurücklösen möchte, kann dies nur durch den von Pendle bereitgestellten AMM-Zweitmarkt erfolgen, um einen Diskonthandel durchzuführen. Daher wird der Handel den Preis der PT-Assets beeinflussen, oder anders gesagt, die Rendite der PT-Assets beeinflussen. Der Preis der PT-Assets ändert sich ständig mit den Handelsaktivitäten, aber die allgemeine Richtung wird sich allmählich auf 1 zubewegen.

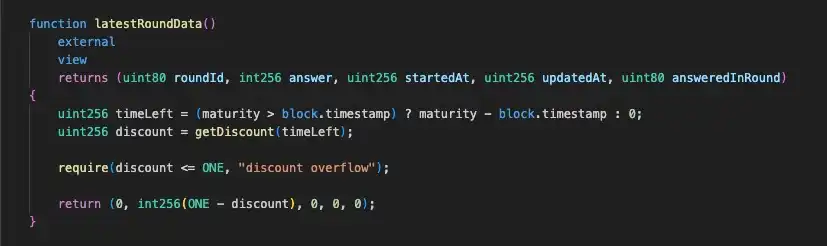

Werfen wir vor diesem Hintergrund einen Blick auf das Orakel-Design von AAVE für die Preise von PT-Vermögenswerten. Tatsächlich nutzte die Strategie vor der Unterstützung von PT durch AAVE in erster Linie Morpho als gehebelte Finanzierungsquelle, wobei das Preisorakel für PT-Vermögenswerte unter dem Namen PendleSparkLinearDiscountOracle entwickelt wurde. Einfach ausgedrückt geht Morpho davon aus, dass PT-Vermögenswerte während der Laufzeit der Anleihe Erträge zu einem festen Zinssatz im Verhältnis zu den einheimischen Vermögenswerten erhalten werden, wobei die Auswirkungen von Markttransaktionen auf die Zinssätze ignoriert werden, was bedeutet, dass der Umwandlungssatz von PT-Vermögenswerten im Verhältnis zu den Primärvermögen ständig linear steigt. Daher ist es naheliegend, das Wechselkursrisiko zu ignorieren.

Bei der Erforschung des Orakelschemas von PT-Vermögenswerten ist AAVE jedoch der Ansicht, dass dies keine gute Wahl ist, da das Schema die Rendite festlegt und während der Laufzeit von PT-Vermögenswerten nicht anpassbar ist, was bedeutet, dass das Modell die Auswirkungen von Markttransaktionen oder Änderungen der zugrunde liegenden Rendite von PT-Vermögenswerten auf den PT-Preis nicht wirklich widerspiegeln kann, und wenn die Marktstimmung in Bezug auf die kurzfristige Änderung der Zinssätze optimistisch ist oder die zugrunde liegende Rendite einen strukturellen Aufwärtstrend aufweist (z. B. ein starker Anstieg des Preises von Incentive-Token, neue Umsatzverteilungsschemata usw.), was dazu führen kann, dass der Orakelpreis von PT-Vermögenswerten in Morpho viel höher ist als der reale Preis, was leicht zu Forderungsausfällen führen kann. Um dieses Risiko zu reduzieren, legt Morpho in der Regel einen Referenzzinssatz fest, der weit über dem Marktzinssatz liegt, was bedeutet, dass Morpho den Wert von PT-Vermögenswerten aktiv reduziert und einen größeren Spielraum für Volatilität schafft, was wiederum zu dem Problem einer geringen Kapitalauslastung führt.

Um dieses Problem zu optimieren, setzt AAVE eine Off-Chain-Preislösung ein, die es dem Orakelpreis ermöglicht, dem Tempo der strukturellen Veränderungen der PT-Zinssätze so weit wie möglich zu folgen und das Risiko einer kurzfristigen Marktmanipulation zu vermeiden. Auf die technischen Details gehen wir hier nicht ein, es gibt eine spezielle Diskussion zu diesem Thema im AAVE-Forum, und interessierte Partner können auch mit dem Autor in X diskutieren. Hier ist nur eine Zusammenfassung des möglichen Kursfolgeeffekts von PT Oracle in AAVE. Es ist ersichtlich, dass die Preisentwicklung von Oracle in AAVE ähnlich wie bei der stückweisen Funktion sein wird, die dem Marktzinssatz folgt, kapitaleffizienter ist als das lineare Preismodell von Morpho und auch das Risiko von Forderungsausfällen besser mindert.

Das bedeutet also, dass, wenn es eine strukturelle Anpassung des Zinssatzes von PT-Vermögenswerten gibt oder wenn der Markt eine konsistente Richtung für kurzfristige Zinsänderungen hat, AAVE Oracle dieser Änderung folgen wird, so dass dies ein Diskontsatzrisiko in die Strategie einführt, d.h. unter der Annahme, dass der PT-Zinssatz aus irgendeinem Grund steigt, wird der Preis von PT-Vermögenswerten entsprechend fallen, und die übermäßige Hebelwirkung der Strategie kann ein Liquidationsrisiko haben. Daher müssen wir den Preismechanismus von AAVE Oracle für PT-Assets klären, damit wir die Hebelwirkung rational anpassen und Risiko und Rendite effektiv abwägen können. Hier sind einige der wichtigsten Funktionen, über die Sie nachdenken sollten:

- Da der Mechanismus von Pendle AMM konzipiert ist, wird sich die Liquidität im Laufe der Zeit auf den aktuellen Zinssatz konzentrieren, was bedeutet, dass die durch Markttransaktionen verursachten Preisänderungen immer weniger offensichtlich werden und die Slippage immer kleiner wird. Wenn sich das Ablaufdatum nähert, wird die durch das Marktverhalten verursachte Preisänderung immer kleiner und kleiner sein, und für diese Funktion hat AAVE Oracle das Konzept des Heartbeats eingerichtet, um die Häufigkeit von Preisaktualisierungen darzustellen, je näher am Ablaufdatum, desto größer der Hearbeat, desto niedriger die Aktualisierungshäufigkeit, dh desto geringer ist das Diskontsatzrisiko.

- Der AAVE Oracle wird eine Änderung des Zinssatzes von 1 % als weiteren Anpassungsfaktor für die Preisaktualisierung folgen. Wenn der Marktzinssatz von dem Oracle-Zinssatz um 1 % abweicht und die Abweichungsdauer die heartbeat überschreitet, wird eine Preisaktualisierung ausgelöst. Daher bietet dieser Mechanismus auch ein Zeitfenster für eine rechtzeitige Anpassung des Hebels, um Liquidationen zu vermeiden. Für die Benutzer dieser Strategie ist es daher wichtig, die Zinssatzänderungen zu überwachen und den Hebel entsprechend anzupassen.

Originallink

: