Der Streit zwischen GENIUS und STABLE: Wird der Kongress die Entwicklung von stablecoins ersticken oder vorantreiben?

Originalautor: Leviathan News Übersetzung: LlamaC

Körper****

Wir befinden uns in einem Bullenmarkt – einem Bullenmarkt für Stablecoins.

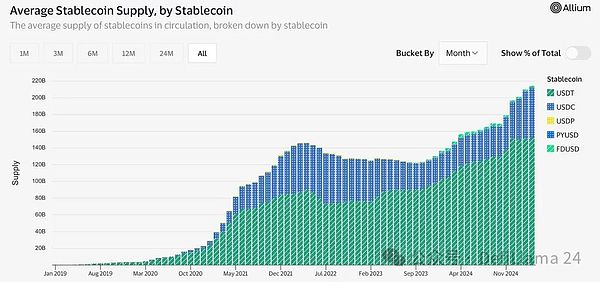

Seit dem Absturz von FTX ist das Angebot an Stablecoins innerhalb von 18 Monaten auf 215 Milliarden Dollar gestiegen, wobei diese Zahl die Beiträge neuer Akteure aus dem aufstrebenden Krypto-Bereich wie Ondo, Usual, Frax und Maker nicht berücksichtigt.

Der aktuelle Zinssatz liegt bei 4-5 %, und die Gewinne in der Stablecoin-Branche sind äußerst ansehnlich. Tether erzielte im letzten Jahr mit weniger als 50 Mitarbeitern einen erstaunlichen Gewinn von 14 Milliarden USD (!). Circle plant ebenfalls, im Jahr 2025 einen IPO-Antrag einzureichen. Stablecoins nehmen alles ein.

Mit dem Ausscheiden von Biden ist eine Gesetzgebung für Stablecoins im Jahr 2025 unabdingbar. Die Banken sehen tatenlos zu, wie Tether und Circle fünf Jahre Vorsprung gewinnen und den Markt erobern. Nach der Verabschiedung des neuen Gesetzes, das Stablecoins legalisiert, werden alle großen Banken in den USA sicherlich beginnen, ihre eigenen digitalen Dollar auszugeben.

Derzeit gibt es zwei wichtige Gesetzesvorschläge auf der Agenda: Der vom Senat vorgeschlagene “GENIUS Act” zur nationalen Innovationsförderung von Stablecoins im Jahr 2025 sowie der vom Repräsentantenhaus eingeführte “STABLE Act” zur Transparenz von Stablecoins und zur Optimierung der Verantwortlichkeit in der Buchhaltung.

Diese Gesetzentwürfe wurden schon lange hin- und hergezogen… Aber jetzt haben wir endlich einen Konsens erreicht, von dem einer noch in diesem Jahr offiziell verabschiedet wird.

Die GENIUS- und STABLE-Gesetze versuchen beide, einen föderalen Lizenzrahmen für Emittenten von “zahlungsorientierten Stablecoins” zu schaffen, strenge Reserveregeln festzulegen und die regulatorischen Verantwortlichkeiten zu klären.

Zahlungsstabile Münzen sind nichts anderes als ein eleganter Begriff für gesetzliche digitale Dollar, die von Banken oder Nichtbanken auf der Grundlage ihrer eigenen Bilanz ausgegeben werden. Diese Art von digitalen Vermögenswerten wird speziell für Zahlungsabwicklungen verwendet, ihr Wert ist an eine feste Währung (in der Regel 1:1 an den Dollar gebunden) gekoppelt und wird durch kurzfristige Staatsanleihen oder Bargeld als Reserve unterstützt.

Die Gegner von Stablecoins befürchten, dass diese die Kontrolle der Regierungen über die Geldpolitik schwächen könnten. Es wird empfohlen, das autoritative Werk “Taming Wildcat Stablecoins” von Gordon und Zhang zu lesen, das diese Bedenken ausführlich analysiert.

Das erste eiserne Gesetz des modernen Dollars ist, die Anbindung nicht zu lösen.

Egal wo man sich befindet, der Wert eines Dollars bleibt immer gleich.

Egal ob es sich um Einzahlungen bei JPMorgan, Gelder auf Venmo oder PayPal Konten oder als Roblox-Plattform-Credits handelt, solange US-Dollar verwendet werden, müssen stets die folgenden zwei Regeln beachtet werden:

- Alle Dollar müssen frei umtauschbar sein: Es gibt keine psychologischen Konten, die Dollar in "besonder"e, “reservierte” oder an einen bestimmten Zweck gebundene unterteilen. Die Dollar, die von JPMorgan gehalten werden, sollten nicht anders behandelt werden als die Dollar auf der Bilanz von Tesla.

- Der Dollar ist fungibel: Egal, ob Bargeld, Bankeinlagen oder Reserven, alle Dollar haben in jeder Situation den gleichen Wert.

Das gesamte System der gesetzlichen Währungen basiert auf diesem Kernprinzip.

Die Hauptaufgabe der Federal Reserve besteht darin, die Stabilität und Stärke des Dollar-Wechselkurses aufrechtzuerhalten und jegliche Entkopplungsrisiken zu vermeiden.

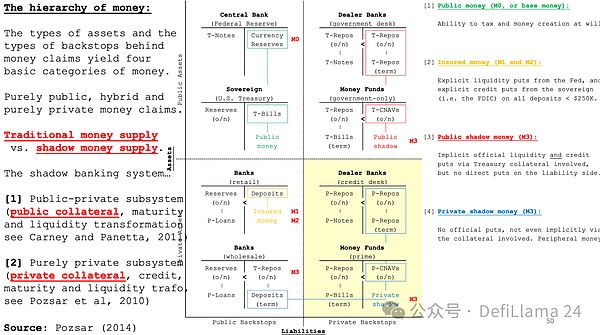

Die obige Folie stammt aus Zoltan Pozsars “Funktionsweise des Finanzsystems”. Dieser autoritative Leitfaden zum US-Dollar kann Ihnen helfen, die legislative Absicht hinter diesen Stablecoin-Gesetzen besser zu verstehen.

Derzeit werden alle Stablecoins als private Schattenwährungen klassifiziert und befinden sich in der unteren rechten Ecke des Klassifikationsdiagramms. Selbst wenn Unternehmen wie Tether oder Circle pleitegehen oder geschlossen werden, würde dies zwar verheerende Auswirkungen auf den Kryptowährungssektor haben, aber die Auswirkungen auf das gesamte Finanzsystem wären nahezu vernachlässigbar. Unser tägliches Leben würde weiterhin wie gewohnt ablaufen.

Ökonomen befürchten, dass Risiken entstehen werden, wenn Stablecoins legalisiert, Banken erlaubt wird, sie auszugeben und sie zu einer öffentlichen Schattenwährung zu machen.

Denn im Fiat-Währungssystem ist die einzige entscheidende Frage, wer im Falle einer Krise gerettet wird – wie auf der obigen Folie gezeigt.

Erinnern Sie sich an die Finanzkrise von 2008? Zu diesem Zeitpunkt machten die Hypothekenanleihen in den USA nur einen sehr kleinen Teil der globalen Wirtschaft aus, aber die Banken arbeiteten allgemein mit einem nahezu 100-fachen hohen Hebel. Die Sicherheiten zirkulierten zwischen den Bilanzen der verschiedenen Institute. Als Banken wie Lehman Brothers zusammenbrachen, führte die Kombination aus hohem Hebel und Risikoübertragung in den Bilanzen zu einer Reihe von Kettenreaktionen und Zusammenbrüchen.

Die Federal Reserve und die Europäischen Zentralbank sowie andere globale Währungsinstitutionen mussten zusammenarbeiten, um die Banken der Länder vor der Ausbreitung von schlechten Schuldenkrisen zu schützen. Trotz der Kosten in Milliardenhöhe für Rettungsmaßnahmen konnte die Bankenbranche schließlich stabilisiert werden. Die Federal Reserve wird immer eingreifen, um das Bankensystem zu retten, denn sobald die Banken zusammenbrechen, wird das globale Finanzsystem ins Stocken geraten, und Institutionen mit schwachen Bilanzen könnten sogar das Risiko eines Dollar-Abwertungsrisikos erleben.

Ähnliche Fälle lassen sich finden, ohne bis ins Jahr 2008 zurückblicken zu müssen.

Im März 2023 brach die Silicon Valley Bank an einem einzigen Wochenende zusammen, ausgelöst durch einen Ansturm von Abhebungen über digitale Kanäle und Panikmache in sozialen Medien. Der Zusammenbruch der Bank war nicht auf hochriskante Hypotheken, Finanzderivate oder Investitionen in Kryptowährungen zurückzuführen, sondern auf die “sicheren Anlagen”, die sie hielt – langfristige US-Staatsanleihen, deren Wert aufgrund steigender Zinssätze erheblich gesunken ist. Obwohl die Silicon Valley Bank im Finanzsystem nicht groß war, könnte ihr Zusammenbruch systemische Risiken auslösen und die Federal Reserve, die Federal Deposit Insurance Corporation und das Finanzministerium zwingen, schnell zu handeln, um alle Einlagen (einschließlich der Teile, die über die Standardversicherungssumme von 250.000 US-Dollar hinausgehen) vollständig zu garantieren. Diese schnelle Rettungsaktion zeigt eine tiefgreifende Lektion: Wenn das Vertrauen in Dollar-Assets erschüttert wird, kann das gesamte Finanzsystem innerhalb von Sekunden zusammenbrechen.

Der Zusammenbruch der SVB hat schnell den Kryptowährungsmarkt erfasst. Zu diesem Zeitpunkt hatte der USDC-Emittent Circle ein Gesamtangebot von etwa 30 Milliarden US-Dollar, wobei der Großteil der Reserven bei der SVB lag. An diesem Wochenende entkoppelte der USDC um etwa 8 Cent und fiel vorübergehend auf 0,92 US-Dollar, was Panik im gesamten Kryptomarkt auslöste. Man stelle sich vor, wenn ein solches Entkoppeln global auftreten würde, wären die Folgen unvorstellbar – genau das ist das potenzielle Risiko, das diese neuen Stablecoin-Gesetze mit sich bringen. Wenn Banken selbst Stablecoins ausgeben dürfen, bedeutet das, dass die politischen Entscheidungsträger volatile Finanzinstrumente tiefer in das globale Finanzsystem einbetten könnten, und wenn die nächste Finanzkrise unvermeidlich kommt, wird ihre Zerstörungskraft ins Unermessliche gesteigert.

Der Kernpunkt der oben genannten Folie ist: Sobald eine Finanzkrise ausbricht, muss letztendlich die Regierung eingreifen, um zu helfen und das Finanzsystem zu retten.

Die derzeit auf dem Markt zirkulierenden US-Dollar können in mehrere Kategorien unterteilt werden, wobei das Sicherheitsniveau jeder Art unterschiedlich ist.

Vom Staat direkt ausgegebene Dollar (d.h. M0-Währung) genießen die vollumfängliche Kreditwürdigkeit der US-Regierung und sind im Wesentlichen risikofrei. Doch mit der Ausdehnung der Geldschicht auf das Bankensystem, unterteilt in M1, M2 und M3, nimmt die Wirkung der staatlichen Garantie schrittweise ab.

Das ist der entscheidende Punkt, an dem die Rettungsmaßnahmen der Banken umstritten sind.

Bankenkredite sind das Herzstück des amerikanischen Finanzsystems, jedoch streben Banken oft innerhalb des rechtlichen Rahmens nach maximalem Risiko, was zu einer zu hohen Verschuldung und einer latenten Krisenanfälligkeit führt. Sobald ihr Risikoverhalten außer Kontrolle gerät, kann dies zu einer Finanzkrise führen, in der die Federal Reserve eingreifen muss, um eine Zusammenbruch des gesamten Finanzsystems zu verhindern.

Die Menschen machen sich Sorgen, dass die überwiegende Mehrheit des Geldes heute in Form von Bankkrediten existiert und die Banken untereinander stark miteinander verbunden und hoch verschuldet sind. Wenn mehrere Banken gleichzeitig zusammenbrechen, könnte dies eine Kettenreaktion auslösen, die alle Branchen und Anlageklassen betrifft.

Wir haben diese Szene bereits im Jahr 2008 mit eigenen Augen miterlebt.

Wer hätte damals gedacht, dass ein scheinbar lokaler Aspekt des US-Immobilienmarktes die globale Wirtschaft ins Wanken bringen könnte? Doch aufgrund von übermäßiger Hebelwirkung und schwachen Bilanzen konnte das Bankensystem nicht standhalten, als einst als sicher geltende Sicherheiten zusammenbrachen.

Dieser Hintergrund erklärt, warum es ständig Kontroversen über die Regulierung von Stablecoins gibt und warum der Fortschritt langsam ist.

Daher behalten die Gesetzgeber stets eine vorsichtige Haltung bei und definieren klar die Qualifikationsstandards für Stablecoins und deren Emittenten.

Diese vorsichtige Haltung hat zwei gegensätzliche Gesetzesentwürfe hervorgebracht: Der GENIUS-Vorschlag verfolgt einen flexibleren Regulierungsansatz für die Emission von Stablecoins, während der STABLE-Vorschlag strenge Vorgaben für die Emissionsberechtigung, die Zinszahlung und die Qualifikationsanforderungen der Emittenten festlegt.

Dennoch stellen beide Gesetzentwürfe einen wichtigen Fortschritt dar und könnten das Potenzial von Billionen von Dollar für On-Chain-Transaktionen freisetzen.

Lassen Sie uns diese beiden Gesetzentwürfe eingehend analysieren, um zu sehen, welche Unterschiede und Gemeinsamkeiten sie haben und was letztendlich der zentrale Streitpunkt ist.

Der GENIUS-Gesetzentwurf: Ein regulativer Rahmen für Stablecoins, der vom US-Senat vorgeschlagen wurde

Das im Jahr 2025 eingeführte “GENIUS-Gesetz” (vollständiger Titel: “US Stablecoin National Innovation Guidance Act”) wurde im Februar 2025 von dem republikanischen Senator aus Tennessee, Bill Hagerty, zusammen mit Tim Scott, Kirsten Gillibrand und Cynthia Lummis sowie anderen Abgeordneten beider Parteien initiiert.

Am 13. März 2025 wurde der Gesetzesentwurf mit 18 Ja-Stimmen und 6 Nein-Stimmen im Bankausschuss des Senats angenommen und ist das erste erfolgreich verabschiedete Gesetz über Kryptowährungen.

Das “GENIUS-Gesetz” definiert Stablecoins klar als digitale Vermögenswerte, deren Wert in der Regel im Verhältnis 1:1 an den US-Dollar gebunden ist und die hauptsächlich für Zahlungs- oder Abrechnungsszenarien konzipiert sind.

Obwohl es andere Arten von “Stablecoins” gibt, wie den von der Paxos Company ausgegebenen, der an Gold gebundenen PAXG, fallen Token, die an Rohstoffe wie Gold oder Öl gebunden sind, laut dem aktuellen Entwurf des GENIUS-Gesetzes normalerweise nicht in den Regulierungsspielraum. Die derzeitige Version des Gesetzes bezieht sich nur auf Stablecoins, die mit Fiat-Währung verbunden sind.

Die unterstützten Token von Produkten unterliegen in der Regel der aktuellen Regulierung durch die CFTC oder SEC, basierend auf ihrer Struktur und ihrem Zweck, und nicht einer speziellen Gesetzgebung für Stablecoins.

Sollte Bitcoin (BTC) oder Gold eines Tages zur dominierenden Zahlungsmethode werden – beispielsweise wenn wir alle in eine von Bitcoin finanzierte Utopie ziehen – könnte dieses Gesetz Anwendung finden; derzeit fallen sie jedoch nicht in den direkten Anwendungsbereich des GENIUS-Gesetzes.

Dies ist ein Gesetzesentwurf, der von der Republikanischen Partei eingebracht wurde. Da die Biden-Administration und die Demokraten während der letzten Regierungsperiode jegliche Gesetzgebung zu Kryptowährungen abgelehnt haben, wurde dieser Vorschlag ins Leben gerufen.

Das Gesetz schafft ein bundesstaatliches Lizenzsystem, das ausdrücklich festlegt, dass nur autorisierte Stellen Zahlungsstabilcoins ausgeben dürfen, und unterteilt die konformen Emittenten in drei Kategorien:

- Banktochter – Bezieht sich auf eine Tochtergesellschaft, die unter einer Einlagensicherungsinstitution (wie einer Bankholdinggesellschaft) steht und speziell für die Ausgabe von Stablecoins verantwortlich sein kann.

- Nicht versicherte Einlageninstitute – solche Institute können Treuhandgesellschaften oder andere von den Bundesstaaten lizenzierte Finanzinstitute umfassen, die Einlagen annehmen, aber nicht Mitglied der Federal Deposit Insurance Corporation (FDIC) sind (derzeit gehören viele Stablecoin-Emittenten zu dieser Kategorie).

- Nicht-Banken-Entitäten – eine neue föderale Lizenzkategorie für die von nicht-bancaren Institutionen herausgegebenen Stablecoins (in dem Gesetz manchmal als “Zahlungs-Stablecoins” bezeichnet). Diese ausgebenden Stellen werden von der Office of the Comptroller of the Currency (OCC) auf föderaler Ebene lizenziert und reguliert.

Es ist nicht schwer vorstellbar, dass alle Stablecoin-Emittenten hochwertige Vermögenswerte mit hoher Liquidität wie Bargeld, Bankeinlagen oder kurzfristige US-Staatsanleihen als vollständige 1:1-Reserve halten müssen. Gleichzeitig müssen diese Institutionen regelmäßig die Reservebedingungen öffentlich bekannt geben und sich der Prüfung durch eine lizenzierte Wirtschaftsprüfungsgesellschaft unterziehen, um die Transparenz des Betriebs zu gewährleisten.

Ein großes Highlight des GENIUS-Gesetzes ist sein duales Regulierungsrahmen: Für kleine Emittenten von Stablecoins mit einem Handelsvolumen von weniger als 10 Milliarden US-Dollar dürfen diese weiterhin von staatlichen Stellen reguliert werden, solange die Regulierungsstandards des jeweiligen Bundesstaates nicht unter den bundesweiten Richtlinien liegen.

Wyoming wird der erste Bundesstaat in den USA, der versucht, einen durch die Gesetze des Bundesstaates regulierten Stablecoin auszugeben.

Große Emissionsstellen müssen der direkten Aufsicht der Bundesregierung unterliegen, die hauptsächlich von der Währungsüberwachungsbehörde (OCC) oder den entsprechenden Bundesbankaufsichtsbehörden ausgeübt wird.

Es ist erwähnenswert, dass das “GENIUS-Gesetz” ausdrücklich festlegt, dass konforme Stablecoins nicht unter die Kategorie der Wertpapiere oder Waren fallen. Dieser Schritt klärt nicht nur die Aufsichtsrechte und -pflichten, sondern beseitigt auch die Bedenken des Marktes hinsichtlich einer regulatorischen Intervention durch die SEC (U.S. Securities and Exchange Commission) oder die CFTC (Commodity Futures Trading Commission).

Kritiker haben zuvor gefordert, Stablecoins in den Bereich der Wertpapierregulierung aufzunehmen. Der Erhalt des Status als Wertpapier würde eine einfachere und breitere Ausgabe und den Umlauf bedeuten.

“STABLE Gesetz: Regeln des Repräsentantenhauses”

Im März 2025 reichten die US-Kongressabgeordneten Brian Steil (Republikaner-Wisconsin) und French Hill (Republikaner-Arkansas) gemeinsam den “STABLE Act” ein, das Gesetz zur Transparenz von Stablecoins und zur Optimierung der Verantwortung in der Buchhaltung. Obwohl das Gesetz dem GENIUS Act sehr ähnlich ist, wurden einzigartige Mechanismen zur Risikokontrolle im Finanzwesen hinzugefügt.

Besonders wichtig ist, dass das Gesetz eindeutig verbietet, dass Emittenten von Stablecoins den Inhabern Zinsen oder Erträge anbieten, um sicherzustellen, dass Stablecoins ausschließlich als Zahlungsmittel als Ersatz für Bargeld verwendet werden und nicht als Anlageprodukte.

Darüber hinaus sieht das “STABLE-Gesetz” vor, dass die Ausgabe neuer algorithmischer Stablecoins (d.h. Stablecoins, die vollständig auf digitale Vermögenswerte oder Algorithmen zur Aufrechterhaltung des Pegs angewiesen sind) für einen Zeitraum von zwei Jahren ausgesetzt wird, bis eine weitere regulatorische Bewertung abgeschlossen und entsprechende Schutzmechanismen eingerichtet sind.

Zwei Gesetze, die sich auf dieselbe rechtliche Grundlage stützen

Obwohl es einige Unterschiede gibt, zeigen das “GENIUS-Gesetz” und das “STABLE-Gesetz” wichtige Übereinstimmungen, die darauf hindeuten, dass beide Parteien in den grundlegenden Prinzipien der Regulierung von Stablecoins weitgehende Einigkeit erzielt haben. Der zentrale Konsens beider Gesetze zeigt sich hauptsächlich in:

- Die Emittenten von Stablecoins müssen eine strenge Genehmigung erhalten, um die regulatorische Compliance zu stärken.

- Es wird vorgeschrieben, dass Stablecoins vollständig 1:1 durch hochliquide, risikoarme Reservevermögenswerte unterstützt werden, um das Risiko der Zahlungsfähigkeit zu vermeiden.

- Umsetzung strenger Transparenzanforderungen, einschließlich regelmäßiger öffentlicher Offenlegung und unabhängiger Prüfungen.

- Ein klares VerbraucherSchutzmechanismus etablieren, der insbesondere Maßnahmen zur Vermögensisolierung und das vorrangige Rückzahlungsrecht im Falle einer Insolvenz des Emittenten umfasst.

- Durch die klare Definition, dass Stablecoins weder Wertpapiere noch Waren sind, wird eine klare Grundlage für die Regulierung geschaffen, um die Zuständigkeit und Überwachungsprozesse zu optimieren.

Obwohl die grundlegenden Prinzipien gleich sind, gibt es zwischen dem GENIUS-Gesetz und dem STABLE-Gesetz signifikante Unterschiede in drei wesentlichen Punkten.

- Zinszahlungsbedingungen: Das GENIUS-Gesetz unterstützt Stablecoins bei der Bereitstellung von Zinsen oder Erträgen an die Inhaber, was Raum für finanzielle Innovationen schafft und die Anwendungsfälle von Stablecoins erweitert. Das STABLE-Gesetz hingegen verbietet ausdrücklich Zinszahlungen und beschränkt die Verwendung von Stablecoins strikt auf Zahlungsmittel, die keine Investitions- oder Ertragsfunktionen haben dürfen.

- Algorithmische Stablecoins: Das GENIUS-Gesetz hat eine vorsichtig offene Haltung und fordert die Aufsichtsbehörden auf, diese Art von Stablecoins genau zu untersuchen und zu überwachen, anstatt sie direkt vollständig zu verbieten. Das STABLE-Gesetz hingegen ist völlig anders und sieht eine zweijährige Aussetzung der Emission neuer algorithmischer Stablecoins vor; diese strenge Maßnahme ist auf die hohe Wachsamkeit gegenüber früheren Marktcrash-Ereignissen zurückzuführen.

- Unterschiede zwischen staatlichen und bundesstaatlichen Regulierungsstandards: Das “GENIUS-Gesetz” legt fest, dass, wenn das Volumen der Stablecoins 10 Milliarden US-Dollar erreicht, der Emittent von der staatlichen Regulierung zur bundesstaatlichen Regulierung wechseln muss, um seine systemische Bedeutung klar zu definieren. Das “STABLE-Gesetz” erkennt ähnliche Standards an, setzt jedoch keinen spezifischen Schwellenwert, wodurch den Regulierungsbehörden der Spielraum bleibt, sich flexibel an Marktveränderungen anzupassen.

Warum zinslos? Erklärung des Verbots von Stablecoin-Erträgen

Ein bemerkenswerter Punkt im von der Repräsentantenhaus eingebrachten “STABLE-Gesetz” (und in früheren verwandten Vorschlägen) ist die Regelung, die es verbietet, dass Stablecoin-Emittenten Zinsen oder andere Formen von Erträgen an die Inhaber zahlen.

In der Tat bedeutet dies, dass konforme zahlungsbasierte Stablecoins wie digitales Bargeld oder Wertaufbewahrungsmittel funktionieren müssen – der Besitz von 1 Stablecoin ermöglicht es, jederzeit 1 Dollar einzutauschen, ohne im Laufe der Zeit zusätzliche Erträge zu erzielen.

Dies steht im deutlichen Gegensatz zu anderen Finanzprodukten wie Bankeinlagen, die Zinsen erwirtschaften können, oder Produkten wie Geldmarktfonds, die Erträge bringen können.

Warum sollten solche Einschränkungen umgesetzt werden?

“Die Einführung der ‘zinslosen Regel’ basiert auf mehreren rechtlichen und regulatorischen Grundlagen, die ihren Ursprung im US-Wertpapiergesetz, dem Bankengesetz und entsprechenden regulatorischen Richtlinien haben.”

Vermeidung der Qualifizierung als Wertpapier

Einer der Hauptgründe, warum Zinsen verboten sind, besteht darin, um zu vermeiden, dass Stablecoins gemäß dem Howey-Test als Anlagewert eingestuft werden.

Wenn jedoch der Emittent beginnt, Erträge bereitzustellen (zum Beispiel eine stabile Münze, die eine jährliche Rendite von 4% über Reserven zahlt), erwarten die Benutzer, von den Aktivitäten des Emittenten zu profitieren (der Emittent wird wahrscheinlich diese Erträge durch Investitionen in die Reserven generieren). Diese Situation könnte den Howey-Test auslösen, was dazu führen könnte, dass die US-amerikanische Wertpapieraufsichtsbehörde (SEC) die stabile Münze als Wertpapier einstuft.

Tatsächlich deutete der ehemalige Vorsitzende der US-amerikanischen Securities and Exchange Commission, Gary Gensler, an, dass einige Stablecoins möglicherweise als Wertpapiere eingestuft werden könnten, insbesondere solche, die Anteile an Geldmarktfonds simulieren oder gewinnbringende Eigenschaften aufweisen. Aus diesem Grund haben die Verfasser des “STABLE-Gesetzes” ausdrücklich festgelegt, dass es verboten ist, Zinsen oder Dividenden an die Tokeninhaber auszuzahlen, um jegliche Gewinnprognosen auszuschließen – und sicherzustellen, dass Stablecoins ausschließlich als Zahlungsmittel und nicht als Investitionsverträge verwendet werden. Durch diese Maßnahme konnte der Kongress klarstellen, dass regulierte Stablecoins in die Kategorie der Nicht-Wertpapiere eingestuft werden, wie es in den beiden Gesetzentwürfen dargelegt ist.

Das Problem mit diesem Verbot ist, dass ertragsbringende Stablecoins wie Sky’s sUSDS und Frax’s sfrxUSD bereits auf der Kette existieren. Ein Zinsverbot würde nur unnötige Hindernisse für Unternehmen schaffen, die verschiedene Geschäftsmodelle und Stablecoin-Systeme ausprobieren möchten.

Die Grenzen zwischen dem Bankwesen und dem Nicht-Bankwesen aufrechterhalten

Das amerikanische Bankengesetz hat historisch die Einlagegeschäfte als exklusiven Tätigkeitsbereich von Banken (und Sparkassen/Kreditgenossenschaften) definiert. (Einlagen gehören zu den Wertpapierprodukten)

Das 1956 erlassene Gesetz über Bankholdinggesellschaften (BHCA) und die zugehörigen Vorschriften legen ausdrücklich fest, dass Handelsunternehmen keine Einlagen von der Öffentlichkeit annehmen dürfen. Um Einlagengeschäfte betreiben zu können, muss das Unternehmen eine regulierte Bankinstitution sein, andernfalls wird es wie eine Bank behandelt und unterliegt damit umfassenden Regulierungsanforderungen.

Der Kunde übergibt Ihnen Dollar und vereinbart ein finanzielles Instrument mit Zinsen, das im Wesentlichen als Einlage oder Investitionsschein betrachtet wird.

Die Regulierungsbehörden haben erklärt, dass stabile Münzen, wenn ihre Funktionen zu ähnlich wie die von Bankeinlagen sind, möglicherweise rechtlichen Beschränkungen unterliegen.

Das STABLE-Gesetz wurde verabschiedet, um die Zahlung von Zinsen zu verbieten, mit dem Ziel, zu verhindern, dass Stablecoins sich als unversicherte Bankkonten tarnen. Diese Art von Token wird als Wertkarte oder Prepaid-Guthaben eingestuft – gemäß den geltenden Vorschriften dürfen nicht-bankliche Institutionen solche Produkte ausgeben, wenn sie die Voraussetzungen erfüllen.

Wie ein Rechtsexperte sagte, sollten Unternehmen nicht nur, weil sie die Einlagenspeicherung als Stablecoin verpacken, die Compliance-Anforderungen des Federal Deposit Insurance Act und des Bank Holding Company Act umgehen können.

Tatsächlich, wenn es Stablecoin-Emittenten erlaubt ist, Zinsen zu zahlen, könnten sie um Einlagenfonds konkurrieren (ohne die gleichen Sicherungsmechanismen wie FDIC-Versicherung oder Fed-Regulierung), was von den Bankaufsichtsbehörden wahrscheinlich als inakzeptables Verhalten angesehen wird.

Es ist bemerkenswert, dass die Stabilität des US-Dollars und des Finanzsystems vollständig von der Kreditfähigkeit der Banken abhängt – einschließlich der Gewährung von Hypothekendarlehen, Geschäftsdarlehen und anderen handelsbezogenen Schulden. Diese Vorgänge gehen oft mit extrem hohen Hebelverhältnissen einher, während die Einlagen von Einzelhandelskunden als entscheidende Unterstützung für die Anforderungen an die Reserven dienen.

Die Ansichten von JP Koning zu PayPal-Dollar sind sehr aufschlussreich und stehen in engem Zusammenhang mit der aktuellen Diskussion. Derzeit bietet PayPal tatsächlich zwei verschiedene Formen von Dollar-Diensten an.

Eines ist das reguläre PayPal-Guthaben, mit dem Sie vertraut sind - diese Gelder werden in Dollar in einer traditionellen zentralisierten Datenbank gespeichert. Die andere ist eine neue Art von Kryptowährung, PayPal USD, die auf der Blockchain-Technologie basiert.

Vielleicht denken Sie, dass traditionelle Methoden sicherer sind, aber überraschenderweise ist die von PayPal eingeführte Krypto-Version des Dollars tatsächlich sicherer und bietet den Verbrauchern umfassendere Schutzmöglichkeiten.

Der Grund dafür ist: Die normalen US-Dollar auf dem PayPal-Konto müssen nicht unbedingt von den sichersten Vermögenswerten gedeckt sein.

Aus den öffentlichen Offenlegungsdokumenten von PayPal geht hervor, dass nur etwa 30 % der Kundengelder in Bargeld oder hochsichere Vermögenswerte wie US-Staatsanleihen investiert sind, während fast 70 % in riskantere und längerfristige Anlageklassen wie Unternehmensanleihen und Commercial Papers fließen.

Noch beunruhigender ist, dass diese traditionellen Kontostände streng genommen rechtlich gesehen nicht dir gehören.

Wenn PayPal bankrott geht, werden Sie ein ungesicherter Gläubiger und müssen zusammen mit anderen Gläubigern versuchen, die ausstehenden Zahlungen einzutreiben. Es wäre schon ein Glücksfall, wenn Sie Ihr Geld vollständig zurückbekommen.

Im Vergleich dazu muss die Kryptowährungsversion von PayPal USD streng den Vorschriften des New Yorker Finanzdienstleistungsamtes entsprechen, wobei ihr Wert vollständig durch Bargeldäquivalente und sehr sichere kurzfristige Vermögenswerte wie US-Staatsanleihen gedeckt sein muss.

Diese Stablecoin hat nicht nur sicherere Vermögensreserven, sondern das Eigentum an den Krypto-Guthaben gehört eindeutig den Benutzern: Die entsprechenden Reserven müssen gesetzlich im Namen der Interessen der Inhaber gehalten werden. Das bedeutet, dass Sie auch im Falle einer Insolvenz von PayPal Vorrang vor anderen Gläubigern bei der Rückzahlung Ihrer Gelder haben.

Dieser Unterschied ist entscheidend, insbesondere wenn es um die Gesamtfinanzstabilität geht. Stablecoins wie PayPal USD sind nicht von den Bilanzrisiken, Hebeleffekten oder Sicherheitenproblemen betroffen, die im Bankensystem weit verbreitet sind.

Wenn eine Finanzkrise ausbricht – genau dann, wenn die Menschen am meisten Schutz suchen – könnten Investoren stattdessen in Stablecoins strömen, weil diese keinerlei Zusammenhang mit dem hohen Risiko von Bankkrediten oder der Instabilität des Teilreserve-Systems haben. Ironischerweise könnte die Rolle, die Stablecoins letztendlich spielen, eher der eines sicheren Hafens ähneln, als dem eines hochriskanten Spekulationswerkzeugs, wie es die breite Öffentlichkeit oft annimmt.

Dies ist zweifellos katastrophal für das Bankensystem. Bis 2025 sind die Geldströme mit dem Internet synchronisiert. Der Zusammenbruch der Silicon Valley Bank (SVB) wurde durch panische Investoren, die schnell über digitale Kanäle abgezogen haben, noch verschärft, und diese Kettenreaktion verschlechterte sich ständig, was schließlich zu ihrem vollständigen Zusammenbruch führte.

Stablecoins sind eine qualitativ hochwertigere Form von Währungen, die Banken große Angst bereitet.

Der Kompromiss dieser Gesetze lautet: Solange Dollar-Token, die von Nicht-Banken ausgegeben werden, keine Zinszahlungsfunktionen beinhalten, dürfen sie ausgegeben werden – wodurch die direkte Inanspruchnahme des Geschäftsbereichs von Bankeinlagenkonten vermieden wird.

Dies zieht eine klare Grenze: Banken sind verantwortlich für die Entgegennahme von Einlagen und die Vergabe von Krediten (sie können auch Zinsen zahlen), während das Gesetz vorschreibt, dass Emittenten von Stablecoins lediglich Reserven halten und Zahlungen abwickeln müssen (sie dürfen keine Kredite vergeben und auch keine Zinsen zahlen).

Dies ist im Wesentlichen eine moderne Interpretation des Begriffs “eng definierte Banken”, wobei die Funktion von Stablecoin-Emittenten ähnlich wie die von 100%-Reserven-Banken ist, die nicht in Fristentransformationen oder der Bereitstellung von Zinsen tätig sein sollten.

Historischer Vergleich (Gesetz über die Trennung von Banken und Wertpapiergeschäften und Regulierung von Q-Verordnungen)

Das Glass-Steagall-Gesetz von 1933 war bekannt für die Trennung von Geschäfts- und Investmentbanking, und Regulation Q verbot es Banken jahrzehntelang, Zinsen auf Abrufkonten (d. h. Girokonten) zu zahlen. Die ursprüngliche Absicht dieser Politik war es, den bösartigen Wettbewerb zwischen den Banken einzudämmen und die Stabilität des Finanzsystems zu erhalten (das übermäßige riskante Verhalten, das durch den hohen Zinssatz des 20. Jahrhunderts verursacht wurde, führte zum Bankrott vieler Banken).

Obwohl das Verbot von Reg Q schließlich schrittweise aufgehoben wurde (vollständig im Jahr 2011), basiert die Kernidee darauf, dass täglich fließende Handelsmittel nicht die Funktion einer Investition zur Zinsgewinnung haben sollten.

Das Design von Stablecoins besteht im Wesentlichen darin, als hochliquide Handelsbilanz zu fungieren – ähnlich wie Girokonten oder Bargeld in der traditionellen Finanzwelt. Die Gesetzgeber, die das Verdienen von Zinsen verbieten, setzen dieses traditionelle Konzept fort: Sie gewährleisten, dass Zahlungsmittel einfach und sicher sind und ziehen eine klare Grenze zu Anlageprodukten mit Ertragseigenschaften.

Diese Vorgehensweise kann auch dazu beitragen, die Bildung eines ähnlichen, unversicherten Schattenbankensystems zu vermeiden (siehe oben Pozsar’s Ansicht, es ist zu beachten, dass private Schattenbanken normalerweise keinen Zugang zu Rettungsmaßnahmen haben)

Wenn der Emittent von Stablecoins Zinsen anbietet, entspricht sein Betriebsmodell im Wesentlichen dem einer Bank – nach der Annahme von Geldern werden Zinsen durch Investitionen in Staatsanleihen oder die Vergabe von Krediten verdient.

Im Gegensatz zu Banken unterliegen die Kredit- und Investitionsaktivitäten von Stablecoin-Emittenten, abgesehen von den Anforderungen an die Reserven, keinen weiteren regulatorischen Beschränkungen. Nutzer könnten irrtümlich annehmen, dass diese ebenso sicher sind wie Bankeinlagen, ohne die potenziellen Risiken zu erkennen.

Regulierungsbehörden befürchten, dass dies das “Risikoproblem von Bank Runs” inmitten einer Krise auslösen könnte – wenn die Öffentlichkeit Stablecoins fälschlicherweise als ebenso sicher wie Bankkonten ansieht, könnte eine Wertschwankung zu einem massiven, konzentrierten Rückzug führen, was die Gesamtmarktdruck verstärken könnte.

Daher erfordert die Regelung ohne Zinsen, dass Emittenten von Stablecoins Rücklagen halten müssen, wobei es ihnen jedoch untersagt ist, durch Kredite oder riskante Investitionen Erträge zu erzielen, was das Risiko eines Runs erheblich verringert (da die Rücklagen stets mit den Verbindlichkeiten übereinstimmen).

Diese Definition schützt die Stabilität des Finanzsystems, indem sie große Geldmengen daran hindert, in unregulierte bankähnliche Finanzinstrumente zu fließen.

Praktische Wirksamkeit, Gebrauchswert und Einfluss

Die direkte Auswirkung des Gesetzes besteht darin, Stablecoins vollständig in den Regulierungrahmen einzubeziehen, was voraussichtlich ihre Sicherheit und Transparenz erhöhen wird.

Derzeit befolgen Stablecoin-Emittenten wie Circle (USDC) und Paxos (PayPal USD) freiwillig strenge staatliche regulatorische Anforderungen, insbesondere das Treuhandrahmen-System des Bundesstaates New York, aber auf föderaler Ebene gibt es noch keinen einheitlichen Standard.

Diese neuen Vorschriften werden ein einheitliches nationales Standard festlegen, um sicherzustellen, dass jede Stablecoin im Verhältnis 1:1 durch hochwertige Vermögenswerte wie Bargeld oder kurzfristige Staatsanleihen vollständig gedeckt ist, um den Verbrauchern einen höheren Schutz zu bieten.

Dies ist ein großer Sieg: Diese Maßnahme stärkt das Vertrauen und macht Stablecoins sicherer und zuverlässiger, insbesondere nach den weithin beachteten Krisenereignissen wie dem Zusammenbruch von UST und der Schließung von SVB.

Darüber hinaus wird die anhaltende Bedrohung durch die regulatorischen Übergriffe der US-amerikanischen Securities and Exchange Commission (SEC) beseitigt, indem klargestellt wird, dass regulierte Stablecoins nicht im Bereich der Wertpapiere liegen, wodurch die Aufsichtspflicht auf geeignete Finanzstabilitätsregulierungsbehörden übertragen wird.

In Bezug auf Innovation ist der Fortschritt dieser Gesetze überraschend.

Im Gegensatz zu den strengen Vorschlägen der frühen Phase (wie dem ursprünglichen STABLE-Entwurf von 2020, der die Emission nur durch Banken vorschrieb), eröffnen diese neuen Gesetzentwürfe den Fintech-Unternehmen und sogar großen Technologieunternehmen Wege - sie können Stablecoins entweder durch den Erwerb einer bundesstaatlichen Lizenz oder durch die Zusammenarbeit mit Banken emittieren.

Stellen Sie sich vor, dass Unternehmen wie Amazon, Walmart und sogar Google ihre eigenen Stablecoins herausgeben und in ihrem großen Ökosystem weit verbreitet sind.

Im Jahr 2021 versuchte Facebook, Libra einzuführen, was als sehr zukunftsweisend angesehen werden kann. In der Zukunft könnte jedes Unternehmen seine eigene Marken-Token herausgeben, sogar Influencer und normale Personen könnten über eigene digitale Währungen verfügen…

Würden Sie in Betracht ziehen, Elon Coin oder Trump Coin zu kaufen?

Zählen Sie uns dazu.

Jedoch gehen diese Gesetzentwürfe auch mit erheblichen Kompromissen einher.

Niemand kann den endgültigen Kurs von dezentralen Stablecoins vorhersagen. Es ist fraglich, ob sie in der Lage sind, Kapitalreserven effektiv zu verwalten, Lizenzgebühren zu zahlen, kontinuierliche Prüfungen durchzuführen und andere Compliance-Kosten zu tragen. Diese Situation könnte unbeabsichtigt großen bestehenden Unternehmen wie Circle und Paxos einen Vorteil verschaffen und kleinere oder dezentrale Innovatoren aus dem Markt drängen.

Was steht DAI bevor? Wenn sie keine Lizenz erhalten, könnten sie gezwungen sein, den US-Markt zu verlassen. Das gilt auch für Ondo, Frax und Usual, die derzeit alle nicht den regulatorischen Anforderungen entsprechen. In der zweiten Hälfte dieses Jahres könnten wir eine erhebliche Umstrukturierung der Branche erleben.

Fazit

Die USA treiben den Gesetzgebungsprozess für Stablecoins voran und zeigen damit die erheblichen Fortschritte, die in den letzten Jahren in den entsprechenden Diskussionen erzielt wurden.

Ehemals als Randerscheinung betrachtet, steht es heute im Mittelpunkt der neuen Finanzrevolution. Obwohl es strengen Bedingungen unterliegt, wird es bald die offizielle Anerkennung durch die Aufsichtsbehörden erhalten.

Wir haben bedeutende Fortschritte erzielt, diese Gesetze werden eine neue Welle der Emission von Stablecoins vorantreiben.

Das “GENIUS-Gesetz” neigt dazu, Marktinnovationen innerhalb eines regulatorischen Rahmens zuzulassen (z. B. Zinsmechanismen oder Anwendungen neuer Technologien), während das “STABLE-Gesetz” in diesen Bereichen eine vorsichtigere Haltung einnimmt.

Mit dem Fortschreiten des Gesetzgebungsverfahrens müssen diese Unterschiede ausgeglichen werden. Angesichts der gemeinsamen Unterstützung beider Parteien und der öffentlichen Äußerung der Trump-Regierung, dass sie hofft, das Gesetz bis Ende 2025 zu verabschieden, wird ein Vorschlag letztendlich Gesetz werden.

Das ist ein gemeinsamer Sieg für unsere Branche und den Dollar.