ملخص

- شهد إجمالي القيمة السوقية لقطاع التخزين العالمي طفرة هائلة، حيث تخطت العمالقة الثلاثة - سامسونج للإلكترونيات، وإس كيه هاينكس، ومايكرون تكنولوجي - حاجز التريليون دولار.

- مع استمرار ارتفاع الطلب على تدريب واستدلال نماذج الذكاء الاصطناعي الكبيرة، يتزايد دعم مراكز البيانات للذاكرة عالية النطاق الترددي (HBM)، وذاكرة DDR5، وأقراص SSD للمؤسسات، وغيرها من منتجات التخزين، إلى جانب مساهمتها القيمية.

- انضمت مايكرون تكنولوجي رسميًا إلى نادي القيمة السوقية التريليونية، لتصبح أحد أبرز أهداف إعادة التقييم في سلسلة توريد تخزين الذكاء الاصطناعي. وفقًا لبيانات StockAnalysis، بلغت قيمتها السوقية حوالي 1.17 تريليون دولار حتى 3 يونيو 2026.

- المحرك الأساسي لصعود هذا القطاع ليس دورة تعافي تقليدية لذاكرة DRAM، بل بداية إعادة تسعير السوق للقيمة الهيكلية في مجالات مثل خوادم الذكاء الاصطناعي، وذاكرة HBM، والاتفاقيات طويلة الأجل (LTAs)، وديناميكيات العرض والطلب الضيقة في قطاع التخزين.

- أطلقت Gate رسميًا تداول الأسهم، مما يتيح للمستخدمين تداول الأسهم وصناديق المؤشرات المتداولة (ETFs) وغيرها من أصول أسواق الأوراق المالية الرئيسية مباشرة باستخدام USDT. ويقدم قسم العقود الآجلة للأسهم عقودًا دائمة مع تسوية بعملة USDT ورافعة مالية من 1 إلى 20 مرة للتداول باتجاهين. كما قدمت Gate رموز صناديق المؤشرات المتداولة ذات الرافعة المالية، مما يوفر تعرضًا طويلًا للأسهم.

- قيمة مايكرون السوقية التريليونية ليست وليدة دورة أرباح واحدة، بل تعكس الأثر المشترك لإعادة تقييم قيمة تخزين الذكاء الاصطناعي، وترقيات HBM، وآليات الاتفاقيات طويلة الأجل، وتحسين ديناميكيات العرض والطلب في القطاع.

1. قطاع التخزين بقيادة الذكاء الاصطناعي

تاريخيًا، كان قطاع التخزين يُنظر إليه كقطاع دوري كلاسيكي، تعتمد أرباحه على تقلبات العرض والطلب ومرونة الأسعار. لكن في عصر الذكاء الاصطناعي، يتحول التخزين من مكون داعم في الأجهزة العامة إلى مورد حاسم في البنية التحتية الحاسوبية.

يتطلب تدريب واستدلال النماذج الكبيرة ليس فقط قدرات أقوى لوحدات معالجة الرسومات (GPUs) والتوصيل البيني، بل أنظمة تخزين ذات نطاق ترددي أعلى وسعة أكبر وزمن وصول أقل. سواء كانت HBM على جانب GPU أو DDR5 وأقراص SSD على جانب الخادم، فأهميتها في ازدياد واضح. بالنسبة لمزودي الخدمات السحابية وعملاء مراكز البيانات، لم يعد التخزين مجرد بند تكلفة، بل متغير رئيسي يؤثر على كفاءة تدريب النماذج وإنتاجية الاستدلال وتكاليف النشر الإجمالية.

توسع تطبيقات الذكاء الاصطناعي لا يزيد فقط من حجم شحنات رقائق التخزين، بل الأهم رفع حصة المنتجات عالية الجودة. مقارنة بذاكرة DRAM العادية، توفر HBM نطاقًا تردديًا أعلى وتكاملاً أكبر وقيمة مضافة أعلى؛ كما تستفيد أقراص SSD للمؤسسات من زيادة أعباء عمل مراكز البيانات. مع تحول محافظ المنتجات نحو الأداء العالي، من المرجح أن يتطور هيكل الإيرادات وهوامش الربح وأطر التقييم للشركات الرائدة.

خلافًا لمنطق "رفع الأسعار وتوسيع الإنتاج" التاريخي، تقيد منتجات التخزين عالية الجودة مثل HBM بعمليات التصنيع والعوائد والتغليف المتقدم ودورات اعتماد العملاء، مما يبطئ وتيرة إصدار العرض. في الوقت نفسه، يميل العملاء الأساسيون إلى تثبيت الطاقة الإنتاجية والأسعار الجزئية عبر اتفاقيات توريد طويلة الأجل، مما يمنح الشركات الرائدة رؤية إيرادات وقدرة تفاوضية أقوى من الماضي. وهذا يمنح الدورة الحالية سمات هيكلية أكثر وضوحًا.

تأسست مايكرون تكنولوجي (NASDAQ: MU) عام 1978 ومقرها بويز، أيداهو، الولايات المتحدة، وهي رائدة عالمية في حلول أشباه الموصلات والتخزين. تصمم وتصنع وتبيع DRAM وNAND Flash وNOR Flash وHBM وSSDs ومنتجات تخزين لمراكز البيانات والأجهزة المحمولة والسيارات والصناعة والإلكترونيات الاستهلاكية. اختيار مايكرون كدراسة حالة ليس لتركيز المقال على سهم واحد، بل لأنها تعكس بوضوح اتجاه تطور مسار تخزين الذكاء الاصطناعي من حيث محفظة المنتجات وهيكل العملاء ومرونة الأرباح والتسعير السوقي.

2. مايكرون تكنولوجي

في صناعة رقائق التخزين العالمية، تحتل مايكرون مع سامسونج وإس كيه هاينكس مرتبة المورد الرئيسي لذاكرة DRAM واللاعب الأساسي في سوق NAND. مع نمو الطلب على تدريب واستدلال النماذج الكبيرة، تدفع خوادم الذكاء الاصطناعي الطلب على HBM وDDR5 عالية السعة وأقراص SSD للمؤسسات وغيرها. لم تعد رقائق التخزين مجرد مكونات داعمة، بل أصبحت أحد الاختناقات الحرجة في بنية الذكاء الاصطناعي. في مجموعات GPU، يؤثر عرض النطاق الترددي والسعة وكفاءة الطاقة لـ HBM مباشرة على أداء رقائق الذكاء الاصطناعي. لذا، أعيد وضع مايكرون كمورد أساسي في سلسلة توريد أشباه موصلات الذكاء الاصطناعي. يتناول هذا التقرير مايكرون كممثل رئيسي لسلسلة التوريد هذه، محللاً إنجازها التريليوني، والاتفاقيات طويلة الأجل، ونمو HBM، وإعادة هيكلة التقييم، ودعم تداول الأسهم على Gate.

3. التحليل الأساسي ومنطق الاستثمار

وفقًا لبيانات سوق Gate، حتى 3 يونيو 2026، بلغ سعر سهم مايكرون 1,056 دولارًا. بناءً على حوالي 1.1 مليار سهم مخفف، تبلغ قيمتها السوقية حوالي 1.17 تريليون دولار. خلال العام الماضي، أظهر سهم مايكرون (MU) نمطًا صاعدًا متقلبًا، مختتماً باختراق متسارع. بدءًا من حوالي 110 دولارات، ارتفع السهم بثبات إلى فوق 400 دولار بدعم من توقعات الطلب على تخزين الذكاء الاصطناعي. بعد فترة تماسك، دخل موجة صاعدة جديدة بفضل الطلب المتفجر على HBM ومراكز بيانات الذكاء الاصطناعي، مع مكاسب حادة من مايو إلى يونيو، ليصل إلى أعلى مستوى عند 1,076 دولارًا – بزيادة تراكمية حوالي 8 أضعاف من أدنى مستوى سنوي. خلال العام الماضي، ارتفع السهم من حوالي 110 دولارات إلى حوالي 1,056 دولارًا، بزيادة تتجاوز %800، متجاوزاً حاجز التريليون دولار في القيمة السوقية، مما يعكس إعادة تقييم السوق المستمرة للطلب على تخزين الذكاء الاصطناعي وآفاق أعمال HBM.

من حيث هيكل الأعمال، تركز مايكرون على أربعة مجالات: أولاً، مراكز البيانات والحوسبة السحابية (خوادم الذكاء الاصطناعي، خوادم المؤسسات، معدات الشبكات)؛ ثانيًا، الأجهزة المحمولة (الهواتف الذكية، الأجهزة اللوحية)؛ ثالثًا، أعمال التخزين (أقراص SSD للمؤسسات والعملاء)؛ رابعًا، الأعمال المدمجة (السيارات، الصناعة، الإلكترونيات الاستهلاكية). مع توسع الإنفاق الرأسمالي على مراكز بيانات الذكاء الاصطناعي، أصبح طلب التخزين المتعلق بها أسرع قطاعات مايكرون نمواً وأكثرها مرونة في الأرباح.

اختراق مايكرون لقيمة سوقية تريليونية لا يعود فقط لانتعاش دورة تخزين تقليدية، بل لإعادة تسعير السوق لقيمتها الاستراتيجية في سلسلة توريد بنية الذكاء الاصطناعي. نتائج الربع الثاني من السنة المالية 2026 تظهر أرقاماً قياسية في الإيرادات وإجمالي الهامش وربحية السهم (EPS) والتدفق النقدي الحر، مؤكدة نقطة تحول في الربحية مدفوعة بالطلب على الذكاء الاصطناعي والعرض المحدود وترقيات المنتجات عالية الجودة.

3.1 عصر الذكاء الاصطناعي: التخزين من مكون داعم إلى أصل استراتيجي

في البنى التقليدية، كانت رقائق الذاكرة مكونات داعمة بجانب وحدات المعالجة، والتسعير يعتمد على العرض والطلب الدوري. لكن في عصر الذكاء الاصطناعي، خاصة بعد توسع تدريب النماذج الكبيرة واستدلالها، أصبح عرض النطاق الترددي والسعة وكفاءة الطاقة اختناقات حرجة لأداء نظام الذكاء الاصطناعي.

في إعلان أرباح الربع الثاني من السنة المالية 2026، صرحت مايكرون أن الأداء القياسي يعكس "القيمة الاستراتيجية للذاكرة في عصر الذكاء الاصطناعي". قال الرئيس التنفيذي سانجاي ميهروترا إن الذاكرة أصبحت أصلاً استراتيجياً للعملاء. هذا يشير إلى أن إدارة مايكرون أعادت وضع الشركة من مورد ذاكرة تقليدي إلى مشارك أساسي في بنية الذكاء الاصطناعي.

النمو السريع للطلب من خوادم الذكاء الاصطناعي على HBM وDRAM عالية السعة وDDR5 وSSD للمؤسسات زاد بشكل كبير من حصة قيمة التخزين في قائمة مكونات الخادم. مع توسع مجموعات GPU، يهتم العملاء ليس فقط بقوة الحوسبة، بل باستقرار العرض وتطابق الأداء والتحكم بتكاليف النشر. هذا التحول منح مايكرون قدرة تفاوضية أقوى ومرونة أرباح أعلى.

3.2 نتائج الربع الثاني من السنة المالية 2026 تؤكد قوة الطلب

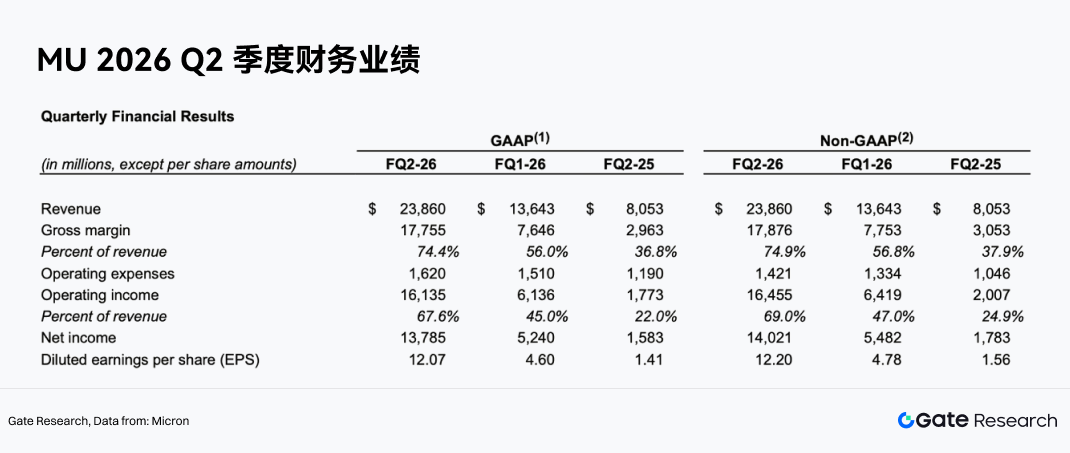

بلغت إيرادات مايكرون للربع الثاني من السنة المالية 2026 23.86 مليار دولار، بزيادة كبيرة عن 13.64 مليار في الربع السابق و8.05 مليار في نفس الفترة من العام الماضي. بلغ صافي الربح غير المتوافق مع GAAP 14.02 مليار دولار، وربحية السهم غير المتوافقة مع GAAP 12.20 دولارًا، والتدفق النقدي التشغيلي 11.90 مليار دولار، والتدفق النقدي الحر المعدل 6.90 مليار دولار.

الأهم، تحسنت جودة الأرباح. بلغ إجمالي الهامش غير المتوافق مع GAAP %74.9، مرتفعًا من %56.8 في الربع السابق و%37.9 في العام الماضي. وبلغ هامش التشغيل غير المتوافق مع GAAP %69.0، متوسعًا من %47.0 و%24.9 على التوالي.

هذا يظهر أن مايكرون لا تعتمد فقط على نمو الإيرادات لدفع الربحية، بل حققت قفزة في الهوامش عبر تحسين أسعار المنتجات ومزيج المنتجات وكفاءة التكلفة. بالنسبة لشركة ذاكرة، زيادة إجمالي الهامش من نطاق %30-%40 إلى فوق %70 تشير إلى تغيير جوهري في ديناميكيات الصناعة ومحفظة منتجاتها.

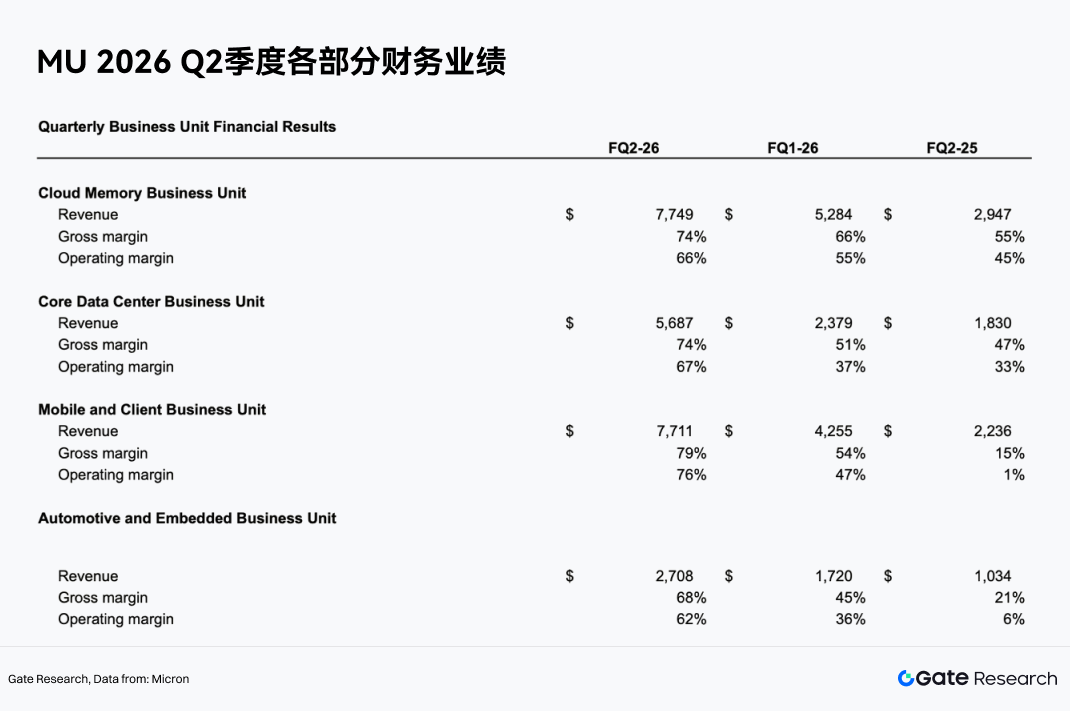

3.3 أعمال مراكز البيانات والسحابة: جوهر النمو

حسب القطاعات، يتركز نمو مايكرون بقوة في الذكاء الاصطناعي ومراكز البيانات. وحدة أعمال ذاكرة السحابة حققت إيرادات 7.749 مليار دولار بهامش إجمالي %74 وهامش تشغيل %66. وحدة أعمال مراكز البيانات الأساسية حققت 5.687 مليار دولار بنفس الهوامش. معًا، تجاوزت إيرادات هذين القطاعين 13.4 مليار دولار، مما يجعلهما المحرك الأهم.

هذا يظهر تحول تركيز مايكرون من الإلكترونيات الاستهلاكية (أجهزة الكمبيوتر، الهواتف) إلى الحوسبة السحابية وخوادم الذكاء الاصطناعي ومراكز البيانات. مقارنة بالإلكترونيات الاستهلاكية، يتمتع عملاء مراكز بيانات الذكاء الاصطناعي بحجم إنفاق رأسمالي كبير ومتطلبات أداء عالية وحاجة قوية لاستمرارية العرض، مما يفضل تسعيرًا ممتازًا وعلاقات توريد طويلة الأجل.

3.4 HBM وDRAM عالي الجودة يقودان ترقيات هيكل المنتجات

أكثر اتجاهات المنتجات فائدة لمايكرون هي HBM وDRAM عالي الجودة. HBM هي منتج ذاكرة رئيسي في GPUs ومعالجات الذكاء الاصطناعي، توفر نطاقًا تردديًا عاليًا وسعة عالية وكفاءة طاقة، بسعر أعلى لكل جيجابايت وهامش إجمالي أعلى من DRAM العادية.

تتوقع UBS أن يرتفع متوسط سعر بيع HBM لمايكرون بنسبة %50 سنويًا في 2027، مما يدفع نمو إيرادات HBM. مع تطور منصات رقائق الذكاء الاصطناعي، تزداد متطلبات السعة وعرض النطاق الترددي لـ HBM، ومن المتوقع أن تستحوذ مايكرون على حصة إيرادات أعلى عبر HBM3E والمنتجات اللاحقة وقدرات التغليف المتقدم.

أهمية هذه الترقية: مايكرون لم تعد تتبع متوسط تقلبات أسعار DRAM، بل تكتسب قوة تسعير أقوى عبر المنتجات عالية الجودة. مع زيادة نسبة HBM، سيتحسن إجمالي الهامش واستقرار الأرباح.

3.5 العرض المحدود يعزز مرونة الأسعار

أداء مايكرون القوي يجيء أيضًا من العرض المحدود. النتائج كانت مدفوعة ببيئة طلب قوية وعرض محدود وتنفيذ الشركة. تتوقع بعض المؤسسات أن يظل سوق DRAM يعاني نقصًا حتى الربع الثاني من 2028 على الأقل، ونقص NAND حتى الربع الرابع من 2027. في بيئة العرض المقيد، تحظى أسعار DRAM وNAND بدعم مستمر، وستبقى إيرادات مايكرون وهوامشها مرتفعة.

الأهم، تختلف هذه الدورة عن الماضي. في الدورات السابقة، كان المصنعون يزيدون الإنتاج بسرعة بعد زيادة الأسعار، مما يؤدي لاحقًا إلى فائض وانخفاض الأسعار. لكن الطلب على الذاكرة عالية الجودة من خوادم الذكاء الاصطناعي ينمو سريعًا، وتوسيع طاقة HBM مقيد بالتكنولوجيا والعوائد والتغليف المتقدم ودورات اعتماد العملاء، لذا لا يمكن للعرض مواكبة الطلب بسهولة.

3.6 الاتفاقيات طويلة الأجل (LTAs) تحسن رؤية الأرباح

LTA تعني اتفاقية طويلة الأجل. في صناعة ذاكرة أشباه الموصلات، هي ترتيب توريد متفق عليه مسبقًا بين المورد والعميل الأساسي لفترة مستقبلية، يغطي أحجام الشراء وجداول التسليم ومواصفات المنتج وأحيانًا إطار تسعير. في الماضي، كانت اتفاقيات الشراء في صناعة الذاكرة 'تحجز الكمية دون السعر'، حيث يلتزم العميل بحجم شراء معين مما يمنح الموردين بعض الرؤية للطلب، لكن الأسعار تظل تتقلب مع العرض والطلب في سوقي DRAM وNAND. خلال الدورات الهابطة، كان الانخفاض الحاد في الأسعار يؤثر مباشرة على إيرادات وأرباح شركات مثل مايكرون وسامسونج وإس كيه هاينكس.

الاتفاقيات طويلة الأجل تمثل منطقًا رئيسيًا آخر لإعادة تقييم مايكرون. الجيل الجديد لا يحجز الكميات فقط بل يحجز الأسعار جزئيًا، بشروط تمتد 3-5 سنوات. هذا يختلف عن الماضي. بالنسبة لمايكرون، تعزز هذه الاتفاقيات رؤية الإيرادات وتقلل تقلب الأسعار وتحسن الربحية عبر الدورات. بالنسبة للعملاء، تؤمن الإمدادات المستقبلية وتثبت التكاليف جزئيًا، متجنبةً الأسعار المرتفعة أثناء النقص. إذا انتشرت هذه الاتفاقيات، قد يتحول نموذج أعمال مايكرون تدريجيًا من شركة سلعية دورية إلى مورد أشباه موصلات مع طلبات طويلة الأجل وتدفقات نقدية مستقرة وولاء عملاء أعلى.

3.7 الأرباح والتدفق النقدي يدعمان إعادة هيكلة التقييم

بلغ التدفق النقدي الحر المعدل لمايكرون 6.9 مليار دولار في الربع الثاني من السنة المالية 2026، ووافق مجلس الإدارة على زيادة توزيعات الأرباح ربع السنوية بنسبة %30. هذا يشير إلى تحسن كبير في الربحية وجودة التدفق النقدي. في أسواق رأس المال، يدعم التدفق النقدي الحر المستقر والقوي تقييمات أعلى. سابقًا، كان تقييم مايكرون منخفضًا بسبب مخاوف من استدامة الأرباح. الآن، إذا عملت عوامل الطلب على الذكاء الاصطناعي والاتفاقيات طويلة الأجل وترقيات HBM معًا على تقليل التقلبات الدورية، تصبح مايكرون مؤهلة للانتقال من تقييم سهم ذاكرة دوري إلى تقييم أصل أساسي لأشباه موصلات الذكاء الاصطناعي.

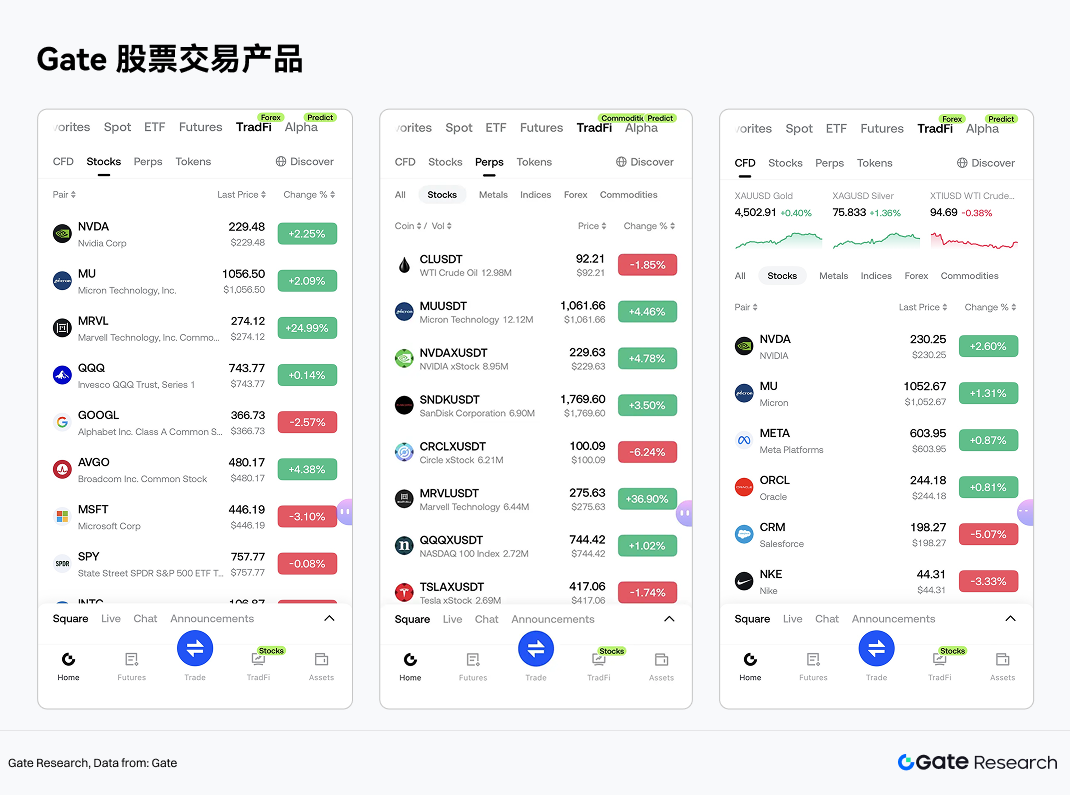

4. منتجات استثمار الأسهم في Gate

ضمن قطاع التخزين، تبقى الأسهم الأمريكية الأكثر متابعة. قدمت Gate خدمات تداول الأسهم عبر قطاعها TradFi، مما يتيح للمستخدمين تداول الأسهم وصناديق المؤشرات المتداولة وأصول أخرى من أسواق الأوراق المالية الرئيسية باستخدام USDT من خلال حساب موحد.

على عكس نماذج رمزية الأسهم أو خرائط الأصول الحقيقية (RWA) المتاحة، تؤكد خدمات أسهم Gate على قدرات الوصول إلى السوق ونظام تداول متوافق. تتصل Gate Stock بوسطاء مرخصين لتقديم خدمات التداول، بدلاً من الأصول المنقولة على السلسلة أو المشتقات. يمكن للمستخدمين شراء وبيع والاحتفاظ بالأسهم عبر حساباتهم على Gate، مع عرض وإدارة المراكز والأرباح/الخسائر وتدفقات الأموال ومعلومات إجراءات الشركات داخل الحساب.

من حيث التغطية، تدعم Gate Stock حاليًا أكثر من 10,000 من الأسهم وصناديق المؤشرات المتداولة، تغطي أسواق الأوراق المالية الرئيسية وشبكات السيولة مثل NYSE وNasdaq وNYSE Arca وNYSE American وBATS. تدعم حاليًا التداول خلال اليوم، مع خطط للتوسع إلى التداول على مدار الساعة، مما يوفر للمستخدمين العالميين مرونة في تخصيص الأسهم الأمريكية.

من حيث هيكل المنتج، يمكن تصنيف أدوات التداول المتعلقة بالأسهم في Gate TradFi إلى ثلاثة أنواع، باستخدام منتجات MU كمثال:

التداول الفوري لأسهم Gate وأنظمة العقود مقابل الفروقات (CFD) مستقلان. التداول الفوري لا يشمل معدلات تمويل أو رسوم مبادلة أو تكاليف احتفاظ، مما يجعله مناسبًا للتخصيص طويل الأجل. في المقابل، العقود الدائمة والعقود مقابل الفروقات أدوات تداولية مناسبة للتداول الاتجاهي أو إدارة مخاطر تقلبات الأسعار قصيرة إلى متوسطة الأجل لمايكرون.

من خلال نظام الحساب الموحد للعملات الرقمية، تقدم Gate جسرًا بين تداول الأصول الرقمية والاستثمار في الأسهم. بعد إكمال التحقق من الهوية (KYC) واستيفاء متطلبات الوصول الإقليمية، يمكن للمستخدمين الوصول إلى قسم الأسهم عبر تطبيق Gate لعرض الأسعار، والتداول بعد تحويل العملات المستقرة. هذا يعني توسع حالة استخدام USDT من تداول الأصول الرقمية إلى تخصيص الأسهم العالمية.

من منظور الاتجاه، يوفر إطلاق Gate لخدمات تداول الأسهم نقطة دخول موحدة للأصول الرقمية والتقليدية. بالنسبة للمستخدمين المهتمين بأشباه موصلات الذكاء الاصطناعي، توفر الأسهم الحقيقية والعقود الدائمة والعقود مقابل الفروقات مرونة في تخصيص الأصول وإدارة التداول حول دورات التخزين والذكاء الاصطناعي وHBM وأشباه الموصلات داخل نفس المنصة.

5. الإفصاح عن المخاطر

من منظور بحث القطاع، يمكن التركيز على أربعة أبعاد لتقييم صحة صناعة التخزين وجودة الشركة: أولاً، استمرار توسع الإنفاق الرأسمالي من خوادم الذكاء الاصطناعي ومزودي الخدمات السحابية؛ ثانيًا، معدلات اختراق واتجاهات متوسط سعر بيع الفئات عالية الجودة مثل HBM وDDR5 وأقراص SSD للمؤسسات؛ ثالثًا، انضباط العرض ووتيرة التوسع للشركات الرائدة مثل سامسونج وإس كيه هاينكس ومايكرون؛ رابعًا، استمرار تعزيز الاتفاقيات طويلة الأجل واعتمادات العملاء وقدرات التغليف المتقدم لحواجز الصناعة.

هذا يعني أنه لم يعد بالإمكان فهم قطاع التخزين بالكامل باستخدام إطار "سهم دوري للأسعار" القديم. النهج التحليلي الأكثر منطقية هو اعتباره قطاعًا فرعيًا لأشباه الموصلات "لا يزال يحمل سمات دورية ولكن وزنه للترقيات الهيكلية في ازدياد مستمر". حالة مايكرون توفر عينة ممتازة لمراقبة هذا التحول.

بالإضافة إلى ذلك، بينما تساعد الاتفاقيات طويلة الأجل في استقرار جزء من الإيرادات، تبقى شكوك حول نسبة تثبيت السعر وفترة التنفيذ والتزامات العملاء، لذا قد لا تقضي تمامًا على التقلبات. ارتفع سهم مايكرون وقيمتها السوقية بشكل كبير، ولدى السوق توقعات عالية للدورة الفائقة لتخزين الذكاء الاصطناعي وإعادة هيكلة التقييم. إذا كان تسليم الأرباح أقل من هذه التوقعات، قد تزداد تقلبات سعر السهم.

المراجع:

أبحاث Gate هي منصة أبحاث شاملة للبلوكشين والعملات الرقمية، تقدم للقراء محتوى متعمقًا يشمل التحليل الفني والرؤى الساخنة ومراجعات السوق وأبحاث الصناعة والتوقعات الاتجاهية وتحليل السياسات الاقتصادية الكلية.

إخلاء المسؤولية

الاستثمار في أسواق العملات الرقمية ينطوي على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم المستقلة وفهم طبيعة الأصول والمنتجات التي يشترونها بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار تنشأ عن قرارات الاستثمار هذه.