خلاصة

في عام 2026، تشهد أسواق رأس المال العالمية "دورة فائقة من الطروحات الأولية" غير مسبوقة. شركات التكنولوجيا الخاصة الرائدة مثل SpaceX و OpenAI و Anthropic تسرّع خطط طرحها العام الأولي (IPO) تباعًا. من بينها، SpaceX تستهدف تقييمًا يصل إلى $2 تريليون وتخطط لجمع $75 مليار، مما قد يجعلها أكبر طرح أولي في التاريخ. وفي الوقت نفسه، بلغت OpenAI و Anthropic تقييمات تريليون دولار أو اقتربت منه في الأسواق الخاصة. من المتوقع أن يعيد هذا الحدث الرأسمالي الضخم تشكيل الأسواق المالية التقليدية فحسب، بل يؤثر بعمق أيضًا على صناعة العملات الرقمية.

يستعرض هذا التقرير التأثيرات المتعددة الأبعاد لهذا الحدث الكلي على سوق العملات الرقمية. أولاً، يحلل ضغوط السيولة قصيرة المدى المحتملة الناجمة عن تأثير امتصاص رأس المال الهائل للطروحات الضخمة. ثانيًا، يبحث كيف تستفيد صناعة العملات الرقمية من آليات مبتكرة مثل ترميز أصول العالم الحقيقي (RWA) والمركبات ذات الأغراض الخاصة (SPVs) لتوفير وصول عبر السلسلة لاستثمارات ما قبل الطرح الأولي في شركات التكنولوجيا من الدرجة الأولى لكل من مستثمري التجزئة والمؤسسات. وأخيرًا، يقارن التقرير إطار منتج ما قبل الطرح الأولي من Gate ويناقش الآثار طويلة المدى لهذا الاتجاه على مشهد التداول المستقبلي.

1. الدورة الفائقة لأسواق رأس المال العالمية

من المقرر أن تخلّد أسواق رأس المال لعام 2026 في الذاكرة المالية. بعد سنوات من أسعار الفائدة المرتفعة وإعادة تقييم القيم في الأسواق الخاصة، تسرّع الشركات التكنولوجية الخاصة الثلاث الأكثر تأثيرًا — SpaceX و OpenAI و Anthropic — خطط طرحها العام. من المتوقع لهذه الموجة من الطروحات الضخمة، التي يشار إليها غالبًا بـ"الدورة الفائقة للطروحات الأولية"، ألا تحطم الأرقام القياسية التاريخية لجمع الأموال فحسب، بل تعيد تشكيل منطق تسعير الأصول عالية المخاطر العالمية بشكل جذري، بما في ذلك العملات الرقمية.

1.1 SpaceX: عملاق الفضاء الذي يستهدف تقييمًا بقيمة $2 تريليون

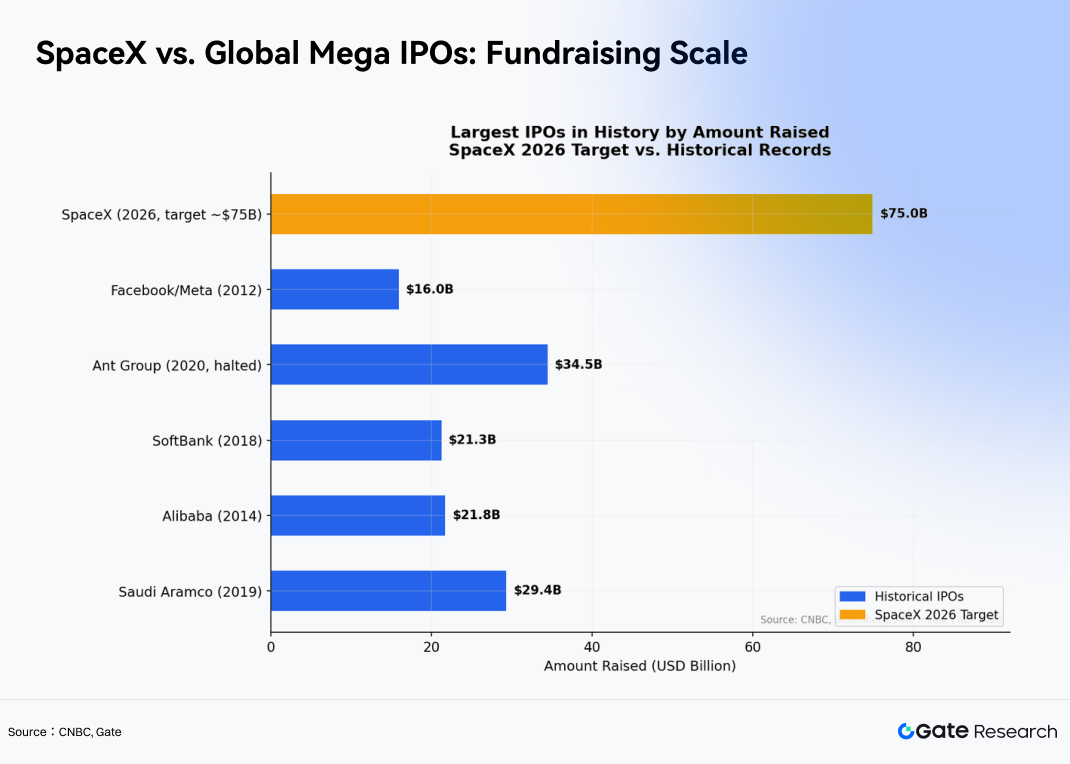

SpaceX هي شركة طيران تجارية أمريكية أسسها Elon Musk. تشمل أعمالها الأساسية إطلاق الصواريخ القابلة لإعادة الاستخدام، وشبكة الإنترنت عبر الأقمار الصناعية Starlink، واستكشاف الفضاء السحيق، ومهام رحلات الفضاء المأهولة. في 1 أبريل 2026، قدّمت SpaceX وثائق تسجيل طرحها العام بشكل سري إلى هيئة الأوراق المالية والبورصات الأمريكية (SEC)، لتبدأ رسميًا عملية الإدراج. بعد ذلك، في 20 مايو 2026، كشفت الشركة عن بيان التسجيل S-1 علنًا، مما زاد من توضيح الجدول الزمني للطرح. تشير توقعات السوق إلى أن SpaceX قد تظهر لأول مرة في بورصة ناسداك في وقت مبكر من يونيو 2026 تحت رمز التداول "SPCX".

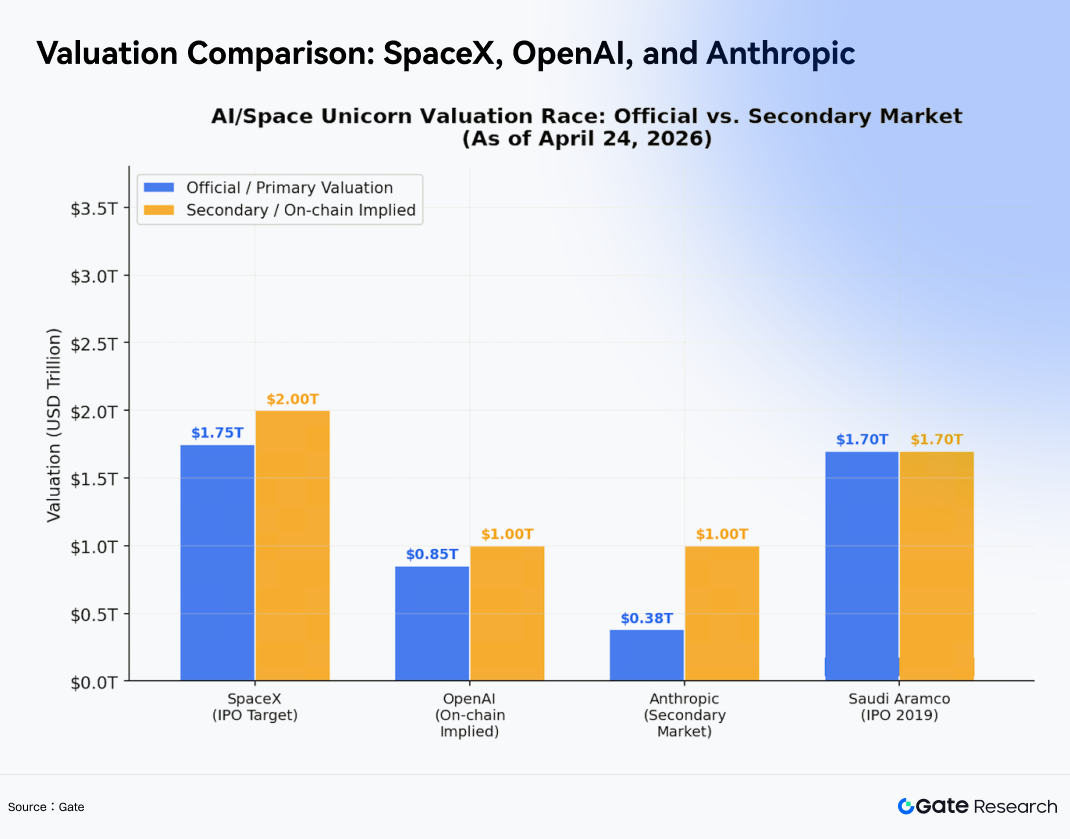

قد يصبح طرح SpaceX العام أكبر عرض عام في التاريخ العالمي. تشير تقارير متعددة إلى حجم جمع أموال محتمل يبلغ حوالي $75 مليار، مع نطاق تقييم تقديري يتراوح بين $1.75 تريليون و $2 تريليون، بينما تشير بعض مناقشات السوق إلى تقييمات تتجاوز $2 تريليون.

إذا تحقق ذلك، فإن طرح SpaceX العام سيتجاوز بشكل كبير الرقم القياسي لجمع الأموال البالغ $29.4 مليار الذي سجلته شركة أرامكو السعودية في عام 2019. وبالمقارنة، فإن حجم جمع الأموال المتوقع لـ SpaceX البالغ $75 مليار سيجعلها واحدة من أشهر الطروحات العامة في تاريخ أسواق رأس المال العالمية.

يدعم التقييم الاستثنائي النمو القوي والتكامل الرأسي لقطاعات الأعمال الأساسية الثلاثة لـ SpaceX:

- Starlink: أعمال SpaceX العالمية للإنترنت عبر الأقمار الصناعية، التي توفر اتصالات عريضة النطاق عالية السرعة في جميع أنحاء العالم عبر شبكات الأقمار الصناعية في المدار الأرضي المنخفض.

- خدمات الإطلاق (صواريخ Falcon / Starship): قسم الإطلاق الفضائي المسؤول عن نشر الأقمار الصناعية، ونقل البضائع، والمهام المأهولة، وعمليات الإطلاق في الفضاء السحيق، وهو أحد المحركات الأساسية لإيرادات الشركة.

- Starshield: قسم الطيران الفضائي العسكري والحكومي، الذي يقدم خدمات الاتصالات عبر الأقمار الصناعية والاستشعار عن بعد وخدمات البنية التحتية للأمن القومي.

من بين هذه، أصبحت Starlink أسرع خدمة إنترنت عبر الأقمار الصناعية نموًا في العالم، متجاوزة 10 ملايين مستخدم نشط بحلول أوائل عام 2026. من المتوقع أن تتجاوز إيراداتها السنوية $20 مليار في عام 2026، بينما كانت قد حققت بالفعل نقطة التعادل في التدفق النقدي في عام 2023. وفي خدمات الإطلاق، أكملت SpaceX 165 عملية إطلاق مدارية في عام 2025 ونشرت حوالي %85 من المركبات الفضائية في العالم، مع خفض تكاليف إطلاق Falcon 9 إلى أقل من $1,000 لكل كيلوغرام.

وفي قطاع الذكاء الاصطناعي، اندمجت SpaceX مع شركة Musk للذكاء الاصطناعي xAI في فبراير 2026، لدمج عمليات الإطلاق الفضائية والاتصالات العالمية والبنية التحتية للذكاء الاصطناعي تحت كيان مؤسسي موحد. كما اقترح Musk رؤية طموحة لنشر 100 جيجاوات من قدرة الحوسبة للذكاء الاصطناعي سنويًا.

1.2 OpenAI و Anthropic: عملاقا الذكاء الاصطناعي التوأم يقتربان من تقييمات تريليون دولار

بينما تتقدم SpaceX نحو طرحها العام، تتنافس شركتان كبيرتان في مجال الذكاء الاصطناعي — OpenAI و Anthropic — بشدة في أسواق رأس المال أيضًا.

OpenAI هي شركة ذكاء اصطناعي تركز على تطوير الذكاء العام الاصطناعي (AGI)، مع منتجات رئيسية تشمل ChatGPT وسلسلة نماذج GPT ومنصات الذكاء الاصطناعي متعددة الوسائط. كان نمو التسويق لـ OpenAI سريعًا بشكل استثنائي، حيث ارتفعت الإيرادات السنوية من حوالي $200 مليون في عام 2022 إلى أكثر من $10 مليار بحلول عام 2025. استنادًا إلى بيانات التداول من أصول SPV المرمزة على السلسلة من Jupiter، وصل التقييم الضمني لـ OpenAI إلى $1 تريليون في أبريل 2026، بزيادة %163 عن أكتوبر 2025. من المتوقع حاليًا أن تسعى OpenAI إلى طرح عام أولي في وقت مبكر من الربع الرابع من عام 2026.

Anthropic، التي أسسها أعضاء سابقون في OpenAI، تركز على تطوير سلسلة Claude من نماذج اللغات الكبيرة مع التركيز على السلامة وقابلية التحكم والمواءمة طويلة المدى. كان ارتفاع تقييم Anthropic ملحوظًا بنفس القدر. في فبراير 2026، حققت الشركة تقييمًا بعد الاستثمار قدره $380 مليار في جولة تمويل من الفئة G. لكن بعد ثلاثة أشهر فقط، أشارت بيانات من منصات السوق الثانوية مثل Forge Global إلى أن تقييم Anthropic قد ارتفع إلى حوالي $1 تريليون، متجاوزًا OpenAI لأول مرة في تداول السوق الثانوي (حيث تم تداول OpenAI بحوالي $880 مليار على Forge).

كان هذا الارتفاع الدراماتيكي مدفوعًا بشكل أساسي بالاعتماد الواسع لمنتج الترميز المؤسسي لـ Anthropic، Claude Code، مما رفع الإيرادات السنوية من $9 مليار في نهاية عام 2025 إلى $30 مليار بحلول مارس 2026 — بنسبة نمو %233 مقارنة بالربع السابق. تشير توقعات السوق حاليًا إلى أن Anthropic قد تطلق طرحها العام في وقت مبكر من أكتوبر 2026، مع جمع أموال قد يتجاوز $60 مليار.

تعني الإدراجات العامة المركزة لهذه العمالقة الثلاثة أن أصولًا تبلغ قيمتها الإجمالية حوالي $4 تريليونات ستدخل تدريجيًا إلى الأسواق العامة، ومن المحتمل أن يمتد تأثير إعادة تخصيص رأس المال الناتج عبر مختلف الأصول عالية المخاطر، بما في ذلك سوق العملات الرقمية.

2. تأثير عميق على سيولة سوق العملات الرقمية وهيكل التداول

مع دخول الأصول التكنولوجية الصلبة عالية اليقين وعالية النمو مثل SpaceX و OpenAI و Anthropic إلى الأسواق العامة، تصبح إعادة تخصيص رأس المال على نطاق واسع أمرًا حتميًا. قد تخلق هذه العملية تدفقات خارجة للسيولة من سوق العملات الرقمية على المدى القصير، بينما تعمل في الوقت نفسه كمحفز طويل المدى لتطور أطر تسعير الأصول الرقمية وتكامل البنية التحتية.

2.1 تأثير استنزاف السيولة قصير المدى وآلية النقل

على المدى القصير، خلال فترات الاكتتاب والمراحل المبكرة للتداول لهذه الطروحات الضخمة (المتوقعة في النصف الثاني من عام 2026)، سيحتاج المستثمرون المؤسسيون والأفراد ذوو الثروات العالية على الأرجح إلى جمع مبالغ نقدية كبيرة لتأمين حصص التخصيص. قد يؤدي هذا الطلب على السيولة إلى تدفقات رأس المال الخارجة من الأصول عالية المخاطر مثل العملات الرقمية، لا سيما بين صناديق العملات الرقمية ومكاتب العائلات التي راكمت أرباحًا كبيرة خلال السوق الصاعدة السابقة. قد يختار الكثيرون تحقيق جزء من أرباح العملات الرقمية وإعادة تخصيص رأس المال في هذه الشركات الناشئة التكنولوجية الفريدة.

لتقدير الحجم المحتمل لتأثير استنزاف السيولة، من الضروري ربط التوقعات بحجم جمع الأموال للطروحات الثلاثة. استنادًا إلى تقييمات السوق الثانوية الحالية، تبلغ قيمة SpaceX حوالي $2 تريليون، بينما تبلغ قيمة كل من OpenAI و Anthropic حوالي $1 تريليون. حتى بافتراض نسبة طرح عام متحفظة تبلغ %10–15 فقط، فإن الحجم الإجمالي لإصدار الأسهم المدرجة حديثًا قد يصل إلى $400–600 مليار. وإذا تضمنت مبيعات الأسهم من الداخلين، فقد يصبح الطلب الفعلي على رأس المال أكبر.

لا تعتمد المشاركة المؤسسية في الطروحات الضخمة على الاحتياطيات النقدية الخاملة وحدها، بل تتبع عملية إدارة سيولة منهجية. أولاً، تتطلب أنظمة تخصيص الطروحات عادةً من المؤسسات إيداع هامش أو رأس مال الاكتتاب الكامل مع الضامنين خلال فترة الاكتتاب، مما يخلق نافذة حجز تمتد عادةً من T-5 إلى T+1. ثانيًا، بالنسبة للطروحات التي تشهد طلبًا زائدًا كبيرًا، غالبًا ما تقدم المؤسسات أوامر أعلى بكثير من تخصيصاتها المستهدفة، مما يزيد الطلب النقدي قصير المدى. ثالثًا، تتعامل مكاتب العائلات وصناديق التحوط عادةً مع الأصول عالية المخاطر — بما في ذلك الأصول الرقمية — كاحتياطيات سيولة، مما يجعلها من بين أول المراكز التي يتم تقليصها عند ارتفاع الاحتياجات النقدية.

يمكن تبسيط سلسلة النقل هذه على النحو التالي:

ارتفاع طلب الاكتتاب في الطروحات → جمع المؤسسات للنقود → بيع صافٍ للأصول الرقمية → زيادة عمليات سحب العملات الورقية من البورصات وضغط على القيمة السوقية للعملات المستقرة → تدفق سيولة باتجاه واحد نحو أسواق الأسهم

على الرغم من محدودية السوابق التاريخية ذات النطاق المماثل، إلا أن العديد من النظائر الجزئية توفر نقاطًا مرجعية مفيدة. على سبيل المثال، وصلت Coinbase إلى أعلى مستوى تاريخي بالقرب من $64,000 في أبريل 2021 في يوم إدراجها قبل أن تنخفض بأكثر من %50 لاحقًا. نظر بعض المحللين إلى هذا كحدث كلاسيكي لـ"بيع الأخبار"، حيث ركزت المؤسسات على جني الأرباح بعد الحدث بدلاً من التراكم المستمر.

وبالمثل، خلال طرح Alibaba العام في عام 2014، شهدت الأسواق الناشئة تدفقات رأسمالية خارجة ملحوظة على المدى القصير. وقبل طرح Facebook العام في عام 2012، شهدت بورصة ناسداك — وخاصة أسهم النمو التكنولوجي — تصحيحًا هيكليًا بنسبة حوالي %5 خلال الأسبوعين السابقين لنافذة الاكتتاب، وهو ما أرجعته الأسواق إلى حد كبير إلى إعادة توازن المحافظ المؤسسية وإعداد النقود.

2.2 تأثيرات الثروة طويلة المدى وإعادة التوزيع القطاعي داخل العملات الرقمية

من منظور طويل المدى، ستحول الطروحات العامة لـ SpaceX وشركات الذكاء الاصطناعي الكبرى حيازات الأسهم غير السائلة سابقًا المملوكة للمستثمرين الأوائل والمؤسسين والموظفين إلى ثروة عالية السيولة وقابلة للتحقيق النقدي. تشير التجارب التاريخية إلى أنه بمجرد انتهاء فترات الحظر بعد الطرح العام، غالبًا ما يولد تحقيق الثروة على هذا النطاق الواسع تأثيرات امتداد كبيرة. من المرجح أن يبحث جزء من رأس المال المحرر حديثًا عن فرص نمو عالية جديدة، مع ظهور أصول العملات الرقمية المرتبطة بالذكاء الاصطناعي، وشبكات الحوسبة اللامركزية مثل Render و Akash Network، بالإضافة إلى سلاسل الكتل عالية الأداء مثل Solana كوجهات مفضلة.

بأخذ SpaceX كمثال، توظف الشركة أكثر من 13,000 شخص. تشير المعلومات العامة إلى أن خيارات أسهم الموظفين ووحدات الأسهم المقيدة (RSUs) تمثل حوالي %8–10 من إجمالي حقوق الملكية. بتقييم $2 تريليون، ستمثل حيازات الموظفين وحدها قيمة تتراوح بين $160-200 مليار. بمجرد انتهاء فترة الحظر — عادةً 180 يومًا بعد الإدراج — ستتحول هذه الثروة من أسهم غير سائلة إلى نقد قابل للاستثمار. إلى جانب التخارجات الجزئية من المستثمرين المؤسسيين الأوائل مثل Founders Fund و Google و Fidelity Investments، قد يصل إجمالي تحقيق الثروة إلى عدة مئات من مليارات الدولارات.

السوابق التاريخية مفيدة. أدى الطرح العام لـ Google في عام 2004 بشكل مباشر إلى زيادة نشاط الاستثمار الملائكي في منطقة خليج سان فرانسيسكو، بينما بعد انتهاء فترة حظر ما بعد الطرح لـ Facebook في عام 2012، زاد حجم صفقات رأس المال الاستثماري في وادي السيليكون بأكثر من %40 على أساس سنوي.

ومع ذلك، ليس من المرجح أن تستفيد جميع الأصول الرقمية بالتساوي من هذا الامتداد الثروي. يميل تخصيص رأس المال إلى اتباع مبادئ "الارتساء المعرفي": المستثمرون الذين يحققون أرباحًا من الأسهم المرتبطة بالذكاء الاصطناعي هم أكثر ميلًا لإعادة استثمار الثروة في قطاعات ذات سرديات مألوفة ومنطق تكنولوجي مجاور. بناءً على هذا الإطار، يمكن تقسيم الأصول الرقمية بشكل عام إلى ثلاث فئات:

- المستفيدون الأساسيون: رموز البنية التحتية للذكاء الاصطناعي مثل Bittensor و Render و Akash و io.net مرتبطة بشكل مباشر بسردية الحوسبة للنماذج الكبيرة، وبالتالي تمتلك أقوى مسار للهجرة المعرفية. قد تحصل سلاسل الكتل عالية الأداء مثل Solana و NEAR Protocol أيضًا على علاوات بنية تحتية بسبب دورها المتزايد في استضافة تطبيقات الذكاء الاصطناعي ومشاريع DePIN. قد تستفيد مشاريع التخزين اللامركزي مثل Filecoin و Arweave من توسع الطلب على البنية التحتية لبيانات الذكاء الاصطناعي.

- القطاعات المحايدة: قد تتلقى العملات الرقمية الرئيسية مثل Bitcoin و Ethereum تدفقات واردة سلبية من الثروة المنشأة حديثًا، على الرغم من أن ارتباطها السردي لا يزال محدودًا. تعمل بشكل أساسي كأصول دخول إلى النظام البيئي الأوسع للعملات الرقمية.

- القطاعات التي قد تكون في وضع غير موات: قد تواجه عملات الميم، ومشاريع GameFi، وبروتوكولات DeFi القديمة التي تفتقر إلى الاتصال بسرديات الذكاء الاصطناعي أو التكنولوجيا الصلبة ضغط سيولة نسبيًا أثناء إعادة تخصيص رأس المال.

بمجرد أن يبدأ هذا التباين القطاعي في دفع ارتفاع الأسعار، قد يعزز أيضًا سرديات السوق ويجذب مشاركة التجزئة ويخلق دورة انعكاسية إيجابية. على سبيل المثال، أظهرت الرموز المرتبطة بالذكاء الاصطناعي بالفعل ارتباطًا تجريبيًا قويًا بأداء سهم NVIDIA، حيث تجاوزت معاملات الارتباط 0.7 في بعض الأحيان خلال 2023–2024. إذا أعادت الطروحات العامة لـ OpenAI و Anthropic إشعال الحماس حول دورة الحوسبة للذكاء الاصطناعي، فقد تشهد الأصول الرقمية ذات الصلة علاوات تقييم تتجاوز بكثير ما تبرره الأساسيات وحدها.

يجمع هذان التأثيران ثنائيا المرحلة يكشفان عن هيكل زمني واضح نسبيًا:

- المدى القصير (حوالي 4–6 أسابيع حول فترة الاكتتاب): يهيمن ضغط تدفق رأس المال الصافي إلى الخارج، مما يضع ضغطًا عامًا على أسواق العملات الرقمية، بينما يبدأ التباين القطاعي في الظهور.

- المدى المتوسط (3–6 أشهر بعد الطرح، قبل انتهاء فترات الحظر): تدخل الأسواق مرحلة هضم وتبدأ في البحث عن نقاط ارتكاز سردية جديدة.

- المدى الطويل (بعد انتهاء فترات الحظر): تصبح تأثيرات الامتداد الثروي هي المسيطرة، مما يجلب تدفقات رأسمالية هيكلية إلى أصول العملات الرقمية المرتبطة بالذكاء الاصطناعي.

يقدم هذا الهيكل الزمني للمستثمرين إطارًا استراتيجيًا واضحًا نسبيًا: تجنب صدمات السيولة قصيرة المدى، وتراكم رموز البنية التحتية للذكاء الاصطناعي عالية الثقة أثناء تراجعات السوق، وإكمال تحديد المراكز قبل أن تبدأ دورة تحرير الثروة الأوسع.

3. آليات ما قبل الطرح على السلسلة: كيف تعيد العملات الرقمية تشكيل الوصول إلى الاستثمار

تقليديًا، كانت فرص الاستثمار في الشركات الناشئة الفائقة مثل SpaceX و OpenAI قبل طرحها العام محتكرة بالكامل تقريبًا من قبل شركات رأس المال الاستثماري من الدرجة الأولى (VCs)، وصناديق الثروة السيادية، ومجموعة صغيرة جدًا من الأفراد ذوي الثروات العالية الفائقة. لم يتمكن المستثمرون العاديون ومشاركو التجزئة من الوصول إلا بعد الإدراج، غالبًا عن طريق شراء الأسهم في السوق الثانوية بتقييمات أعلى بكثير.

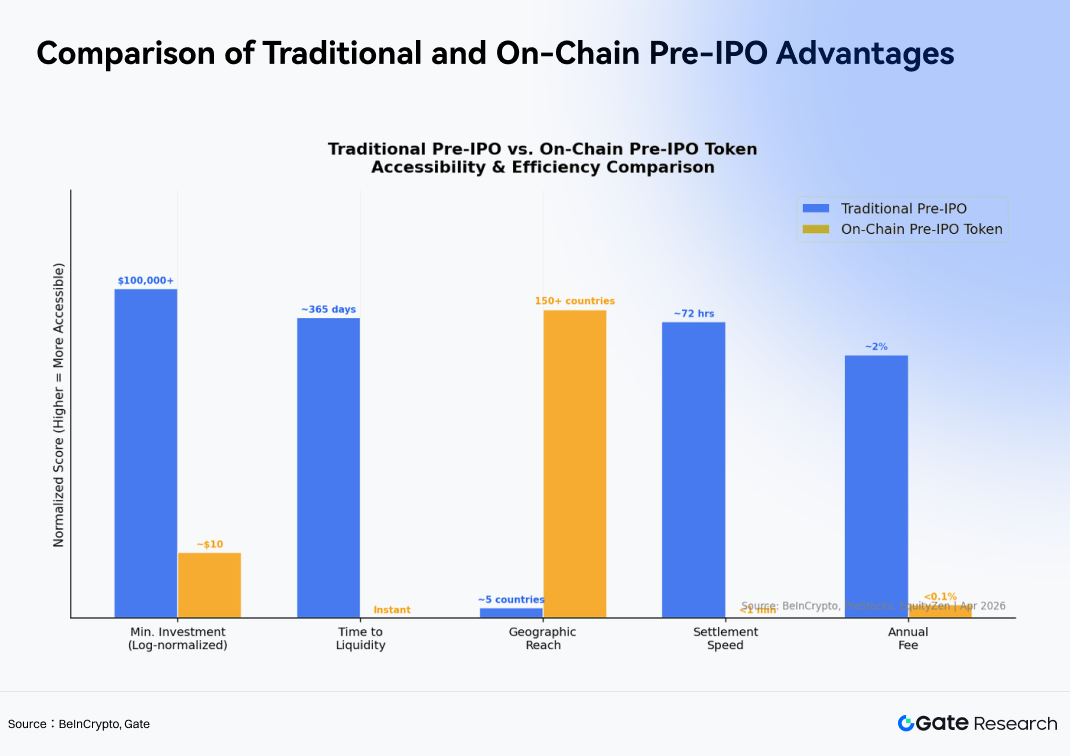

لكن في عام 2026، يكسر سوق العملات الرقمية هذا الحاجز بشكل أساسي من خلال آليات ترميز ما قبل الطرح. بأخذ Gate كمثال، فإن الحد الأدنى للاستثمار في منتج رمزها المرتبط بـ SpaceX يصل إلى $0.01، بينما تتطلب استثمارات ما قبل الطرح التقليدية عبر قنوات رأس المال الاستثماري/الأسهم الخاصة حدًا أدنى للاكتتاب لا يقل عن $1 مليون.

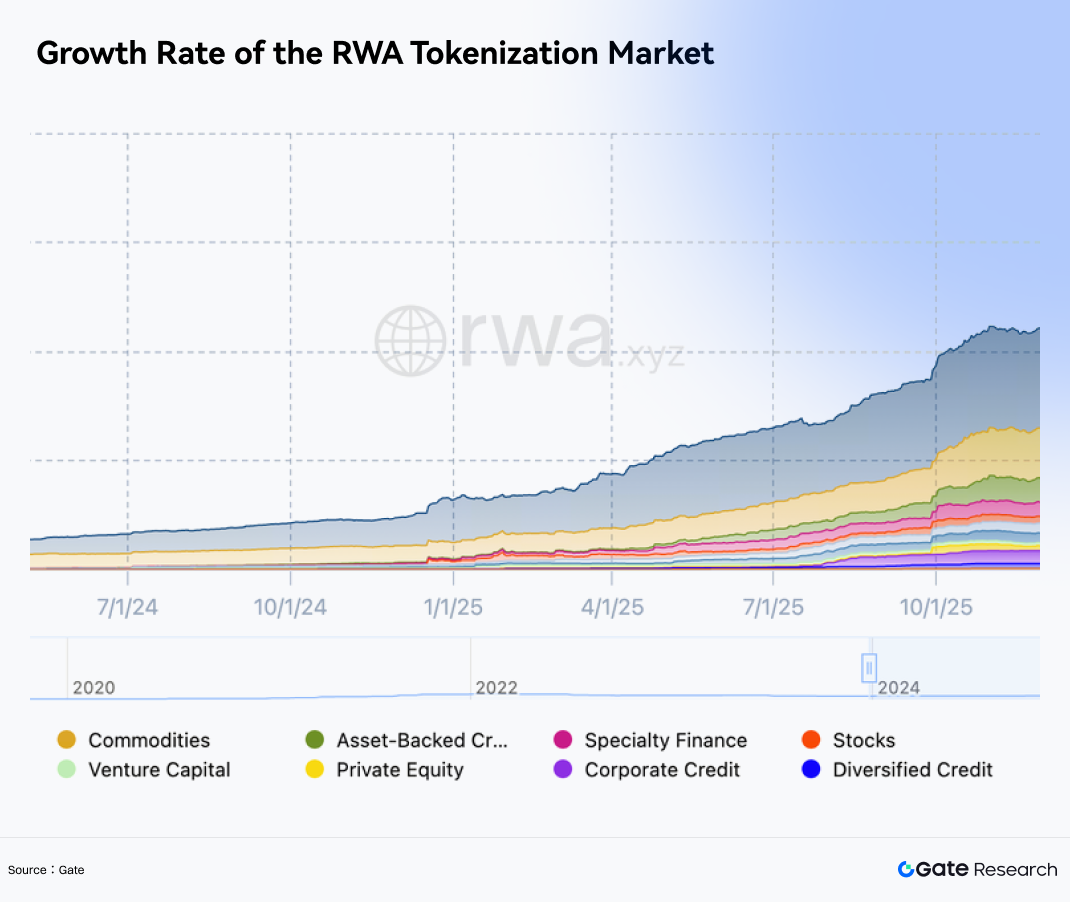

3.1 التوسع السريع لقطاع ترميز أصول العالم الحقيقي (RWA)

يعتبر صعود رموز ما قبل الطرح نتيجة طبيعية لنضوج البنية التحتية الأوسع لترميز أصول العالم الحقيقي (RWA).

وفقًا لتقرير أبريل 2026 من Chainalysis، باستثناء العملات المستقرة، حقق سوق RWA على السلسلة نموًا بنسبة %30 مقارنة بالربع السابق في الربع الأول من عام 2026، مع اقتراب حجم السوق الإجمالي من $30 مليار. من بين جميع فئات RWA، برز ترميز ما قبل الطرح كواحد من أسرع القطاعات نموًا وأكثرها قيادة للسردية.

لا تزال الأصول المؤسسية — بما في ذلك الائتمان الخاص المدعوم بأصول وسندات الخزانة الأمريكية المرمزة — المحركات الرئيسية للنمو، لكن التعرض لأسهم ما قبل الطرح المرمزة يصبح بسرعة واحدًا من أكثر الفئات الفرعية ديناميكية. يُظهر بحث Chainalysis أيضًا أن أصول RWA المؤسسية تحتاج في المتوسط إلى 6.1 أشهر فقط لتنمو من الإصدار الأولي على السلسلة إلى قيمة سوقية تبلغ $1 مليار، وهي أسرع بكثير من 36.2 شهرًا المطلوبة عادةً لمنتجات ترميز السلع الموجهة للتجزئة. يشير هذا إلى أن المؤسسات المالية الكبرى تدمج ترميز RWA في أطر تخصيص أصولها بوتيرة غير مسبوقة.

بالنسبة لمستثمري التجزئة، فإن خفض عتبة الاستثمار من المستوى التقليدي البالغ $1 مليون إلى $100 فقط — بالإضافة إلى التسوية الفورية على مدار الساعة طوال أيام الأسبوع والقابلة للوصول عالميًا — يمثل ميزة تكافح الأنظمة المالية التقليدية لمضاهاتها.

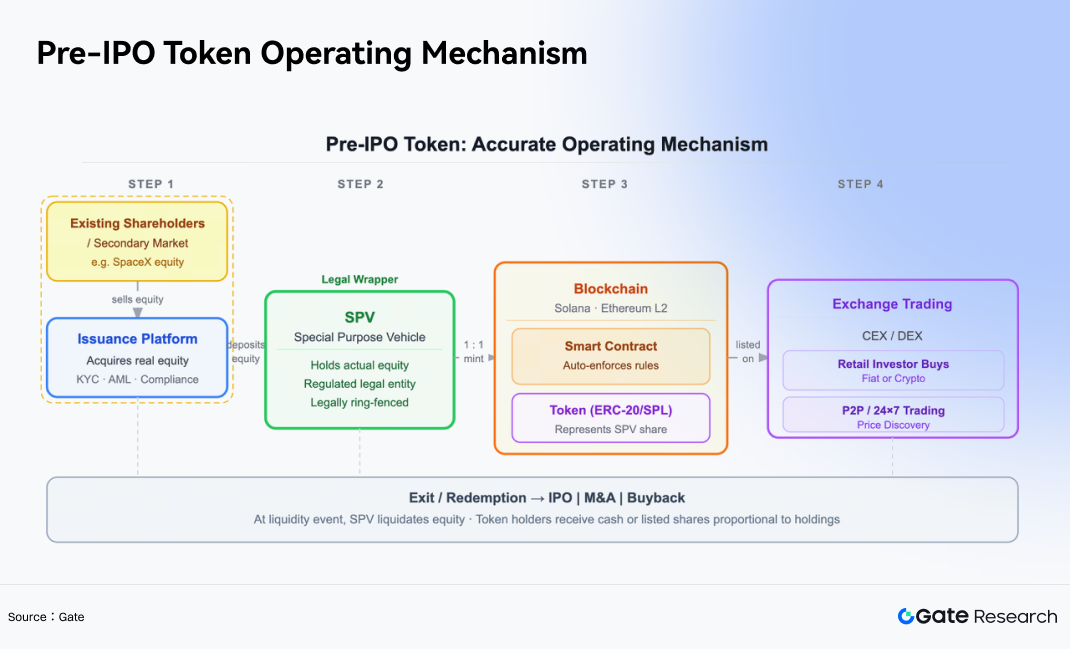

3.2 آلية التشغيل: الجمع بين SPVs والترميز

رموز ما قبل الطرح هي أصول رقمية قائمة على البلوكشين مصممة لتزويد مستثمري التجزئة بتعرض اقتصادي لتقييمات ما قبل الطرح للشركات الخاصة.

يتضمن إطار عملها التشغيلي الأساسي عادةً الخطوات التالية:

- اقتناء الأصول: تحصل المنصة على تعرض فعلي للأسهم في الشركات المستهدفة (مثل SpaceX) من خلال الأسواق الثانوية الخاصة أو المساهمين الحاليين.

- إنشاء SPV: يتم وضع هذه الأسهم في مركبة ذات أغراض خاصة (SPV) منظمة، والتي تحتفظ قانونيًا بالأصول الأساسية نيابة عن المستثمرين.

- السك على السلسلة: تقوم المنصة بسك رموز قائمة على البلوكشين — عادةً على شبكات مثل Solana أو أنظمة الطبقة 2 من Ethereum — بنسبة 1:1 تمثل حقوق الملكية في هيكل SPV.

- التداول في البورصة: يمكن للمستثمرين شراء وبيع هذه الرموز بحرية في بورصات العملات الرقمية.

من المهم التأكيد على أن هذه الرموز لا تمنح حامليها بشكل عام ملكية أسهم مباشرة أو حقوق تصويت أو استحقاق أرباح في الشركة الأساسية. بدلاً من ذلك، تعمل بشكل أساسي كأدوات اقتصادية تتبع التغيرات في تقييم الشركة.

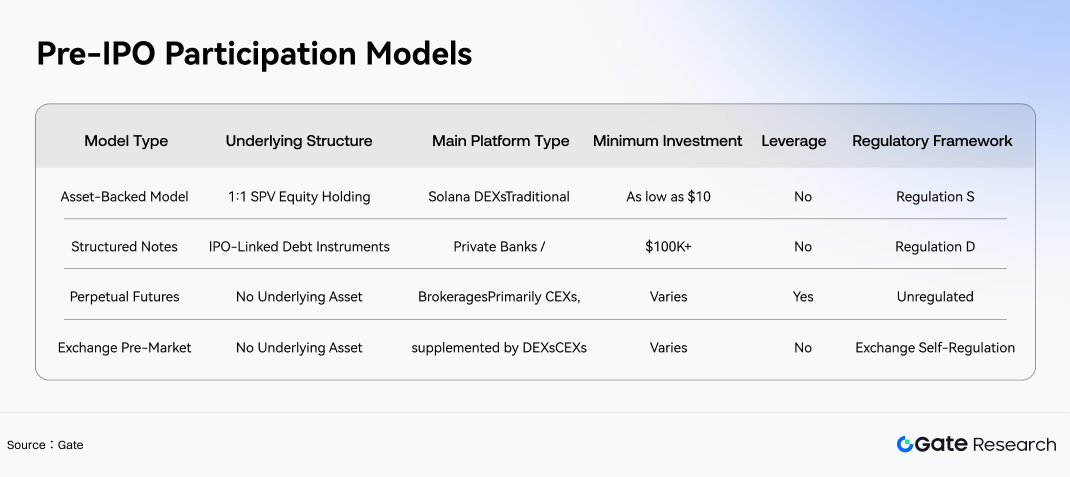

مع تطور السوق بسرعة، طوّرت الصناعة تدريجيًا أربعة نماذج رئيسية للمشاركة في ما قبل الطرح، لكل منها خصائص مخاطر وعائد مميزة.

4. تطور هيكل التداول: ساحة معركة جديدة لبورصات العملات الرقمية

في السباق للاستفادة من "الدورة الفائقة للطروحات الأولية"، تنظر بورصات العملات الرقمية العالمية الكبرى بشكل متزايد إلى هذا القطاع كساحة معركة أساسية لجذب رأس المال التقليدي الإضافي ومستخدمي التجزئة.

4.1 الاستكشاف الصناعي لمنتجات ما قبل الطرح ونموذج Gate لما قبل الطرح

منذ أبريل 2026، تطورت أصول ما قبل الطرح تدريجيًا من مفهوم متخصص إلى فئة منتجة تستكشفها منصات التداول وبوابات Web3. ظهرت عدة نماذج في السوق. إحدى الفئات تقوم بتعبئة التعرض للأسهم في شركات خاصة مطلوبة بشدة مثل SpaceX في أصول قابلة للتداول من خلال منصات استثمارية متوافقة أو أوراق مالية منظمة أو أطر SPV. فئة أخرى تخفض حواجز المشاركة للمستخدمين العاديين من خلال الرموز على السلسلة أو واجهات تجميع المحافظ.

على هذه الخلفية، يقدم Gate ما قبل الطرح نموذج مشاركة أكثر توجهاً نحو التداول وكفاءة. تختلف آليته الأساسية عن كل من الرموز المدعومة بالأصول والعقود الدائمة. من خلال هيكل "الاكتتاب + التداول في مل قبل السوق"، يشكل فئة متميزة بين النماذج الأربعة الرئيسية لما قبل الطرح، وهو في جوهره الأقرب إلى إطار الأوراق المالية المهيكلة (structured note).

لا يصدر Gate رموز أسهم مدعومة بـ SPV على السلسلة. بدلاً من ذلك، يستخدم هيكلًا يسمى Mirror Note، الذي يعين القيمة السوقية لشركة قبل وبعد طرحها العام في شهادة رقمية قابلة للتداول. باستخدام الطرح الأولي لـ SpaceX كمثال، يتتبع شهادة SPCX المقابلة التغيرات في تقييم SpaceX السوقي بدلاً من تمثيل الملكية المباشرة لأسهم SpaceX.

قد تحتفظ Gate بتعرض لأسهم SpaceX أو مشتقات ذات صلة في سوق OTC كاحتياطيات تحوط، لكن هذا لا يشكل هيكل أسهم مدعوم بـ SPV بنسبة 1:1 صارمة. لذلك، يشارك المستثمرون في أداة تعيين القيمة بدلاً من امتلاك السهم الأساسي مباشرة.

من منظور المشاركة، يتبنى المنتج هيكلًا من مرحلتين: الاكتتاب ثم التداول في مل قبل السوق. يكتتب المستخدمون باستخدام Tether (USDT) أو GUSD، بحد أدنى 100 USDT وسعر اكتتاب قدره $590 لكل وحدة SPCX. بعد التوزيع، تدخل الرموز في بيئة تداول على مدار الساعة طوال أيام الأسبوع في مل قبل السوق.

يقدم المنتج:

- لا رافعة مالية

- لا رسوم تمويل

- آليات احتجاز على غرار التداول الفوري

يميز هذا بوضوح عن منتجات العقود الدائمة.

بالمقارنة مع هياكل الرموز المدعومة بالأصول، يقدم نموذج Gate العديد من المزايا:

- استجابة أسرع للإدراج

- تغطية أوسع للأصول

- قدرة أفضل على تلبية طلب السوق على الشركات الخاصة البارزة

في الوقت نفسه، يوفر هيكل الملاحظات تعرضًا سعريًا يشبه الأسهم مع الحفاظ على سيولة وبساطة تشغيل الأصول الرقمية، مما يجعله أكثر توافقًا مع عادات التداول لمستخدمي المشتقات الرقمية.

4.2 الميزات الأساسية لما قبل الطرح من Gate

- حاجز دخول منخفض: غالبًا ما تتطلب معاملات ما قبل الطرح التقليدية استثمارات تتجاوز $10 ملايين لكل صفقة، بينما يمكن الوصول إلى ما قبل الطرح من Gate بمبلغ لا يقل عن 100 USDT.

- توزيع غير مقفل بنسبة %100: بعد الاكتتاب، يتم فتح قفل شهادات الأصول بالكامل وتوزيعها مباشرة في حسابات المستخدمين الفورية دون أي فترة حظر.

- تداول على مدار الساعة في مل قبل السوق: بمجرد التوزيع، يمكن للمستخدمين التداول بحرية على مدار الساعة، مما يسمح لهم بالخروج أو تعديل المراكز قبل أن تبدأ الشركة التداول رسميًا.

- الاكتتاب بعملتين: يدعم الاكتتاب باستخدام كل من USDT و GUSD.

- خصائص المخاطر: لا رافعة مالية، هيكل احتجاز 1:1، ولا مخاطر تصفية.

- تكاليف الاحتجاز: لا رسوم تمويل.

- تدفق المشاركة: الاكتتاب ← توزيع شهادة الأصول في الحساب الفوري ← الدخول في تداول مل قبل السوق ← التداول الحر أو الاحتجاز حتى الطرح الرسمي.

4.3 ثلاثة أبعاد تعيد تشكيل مشهد التداول

تعيد موجة ترميز ما قبل الطرح هذه تشكيل سوق العملات الرقمية بشكل أساسي عبر ثلاثة أبعاد رئيسية:

- المنافسة على السيولة: تحاول بورصات العملات الرقمية الاحتفاظ برأس مال التجزئة داخل النظام البيئي للعملات الرقمية — رأس المال الذي قد يتدفق بخلاف ذلك نحو الأسهم المدرجة في ناسداك أو منصات الوساطة الأمريكية التقليدية.

تقليديًا، كان وصول مستثمري التجزئة إلى الطروحات البارزة محدودًا للغاية، وغالبًا ما كان بإمكانهم شراء الأسهم فقط بعد الإدراج بتقييمات مضخمة بشكل كبير. أدى ظهور رموز ما قبل الطرح إلى تحويل بورصات العملات الرقمية إلى بوابات استثمار شاملة لمستخدمي التجزئة الذين يسعون إلى التعرض المبكر.

-

التكامل عبر الأسواق: الحدود بين أسواق العملات الرقمية وأسواق الأسهم التقليدية أصبحت غير واضحة تدريجيًا. يمكن للمستثمرين الآن التبديل بسلاسة بين التعرض لـ Bitcoin و SpaceX باستخدام USDT داخل نفس البنية التحتية للمحفظة. قد يشجع هذا التقارب بين فئات الأصول المزيد من مستثمري التمويل التقليدي على الدخول إلى النظام البيئي للعملات الرقمية، بينما يوفر في الوقت نفسه لمستخدمي العملات الرقمية الأصليين الوصول إلى أصول تقليدية عالية الجودة.

-

اختبار التحمل التنظيمي: تختبر هذه المنتجات المبتكرة أيضًا حدود الأطر التنظيمية العالمية. نظرًا لأن معظم منتجات رموز ما قبل الطرح غير متاحة للمستخدمين الأمريكيين، تستفيد بورصات العملات الرقمية العاملة خارج الولايات المتحدة حاليًا من هذه الفجوة التنظيمية. لكن مع اشتداد التدقيق بعد طروحات شركات مثل SpaceX، قد لا تظل هذه النافذة التنظيمية مفتوحة إلى أجل غير مسمى.

5. المخاطر والنظرة المستقبلية

5.1 اعتبارات المخاطر

على الرغم من أن التقارب بين موجة الطروحات الضخمة وأسواق العملات الرقمية يقدم رؤية مثيرة، إلا أنه يجب على كل من مستثمري التجزئة والمؤسسات أن يظلوا على دراية بالعديد من المخاطر الأساسية.

عدم اليقين التنظيمي: يمثل عدم اليقين التنظيمي أكبر مخاطر منهجية. أشار تحليل من BeInCrypto إلى أن هيئة الأوراق المالية والبورصات الأمريكية (SEC) صرحت صراحة في يناير 2026 بأنها ستراقب عن كثب حالة الامتثال لمنتجات ترميز RWA.

انحرافات التسعير ومخاطر الأوراكل: لا ينبغي الاستهانة باختلاف التسعير ومخاطر الأوراكل. يتم تحديث تقييمات الشركات الخاصة بشكل غير متكرر، وفي غياب آليات صناعة السوق والمراجحة الناضجة، قد تنحرف أسعار الرموز على السلسلة بشكل كبير عن الأساسيات الأساسية بسبب المضاربة من التجزئة. على سبيل المثال، اقترب التقييم الضمني لـ Anthropic على السلسلة مرة واحدة من $1 تريليون، بينما ظل نطاق تقييم الطرح الرسمي المستهدف بين $400-500 مليار فقط. تشكل هذه التناقضات الكبيرة بحد ذاتها مصدرًا رئيسيًا للمخاطر.

مخاطر السيولة والخروج: بعد أن تصبح الشركات مطروحة للتداول العام رسميًا، تصبح آليات السيولة والخروج اعتبارات حاسمة.

تستخدم المنصات المختلفة هياكل استرداد مختلفة لتحويل الرموز إلى أسهم فعلية أو تسويات نقدية. في ظل ظروف السوق القاسية، قد تواجه الهياكل القائمة على SPV نقصًا في السيولة، مما يجعل من الصعب على المستثمرين الخروج من المراكز بسلاسة.

5.2 الخاتمة

تمثل الإدراجات العامة لـ SpaceX و OpenAI و Anthropic ليس فقط معالم في تاريخ التكنولوجيا، بل إعادة هيكلة عميقة لأسواق رأس المال العالمية.

بالنسبة لصناعة العملات الرقمية، هذا في الوقت نفسه:

- اختبار تحمل سيولة رئيسي

- فرصة تاريخية للاندماج مع التمويل السائد

من خلال آليات ترميز ما قبل الطرح، تحقق صناعة العملات الرقمية باستخدام الابتكار التكنولوجي شكلاً من "إضفاء الطابع الديمقراطي على المالية" الذي فشلت هياكل وول ستريت التقليدية في تحقيقه لفترة طويلة.

في هذه الدورة الفائقة، المستثمرون القادرون على إدارة المخاطر بفعالية مع تبني الابتكار قد يكونون في وضع يسمح لهم بتحقيق عوائد كبيرة.

عادةً ما يقتصر الاستثمار التقليدي في الطروحات على المؤسسات أو الأفراد ذوي الثروات العالية، ويتطلب حسابات وساطة وإجراءات معقدة وعتبات رأسمالية عالية للغاية، بينما غالبًا ما تكون مراكز الأسهم الخاصة مقفلة لسنوات دون سيولة. يخفض Gate ما قبل الطرح هذه الحواجز من خلال الهياكل الرقمية ودعم السيولة، مما يمكن المستخدمين العاديين من المشاركة في فرص السوق الأولي.

من منظور تاريخي أوسع، قد لا تكمن الأهمية الحقيقية لترميز ما قبل الطرح في نجاح أو فشل أي منتج فردي اليوم، بل في الاتجاه الذي يفتحه للأسواق المالية:

- إعادة توزيع الوصول إلى قوة تسعير السوق الخاص بعيدًا عن مجموعة صغيرة من المؤسسات

- السماح لمستثمري التجزئة في جميع أنحاء العالم بالمشاركة بشفافية وقابلية للتداول في اللحظات الرئيسية لخلق الثروة التكنولوجية

من المحتمل أن تصبح الطروحات العامة لـ SpaceX و OpenAI و Anthropic أكثر المعالم رمزية في عملية التقارب هذه. ستوفر ديناميكيات تقييمها وأداء ما بعد الإدراج وتدفقات رأس المال بعد انتهاء الحظر أول مجموعات بيانات من العالم الحقيقي لاختبار ما إذا كان منطق ترميز ما قبل الطرح يمكنه الاستمرار حقًا.

المراجع:

- CNBC, https://www.cnbc.com/2026/04/01/spacex-confidentially-files-for-ipo.html

- Bloomberg / ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-ipo-guide

- ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-starlink-revenue-analysis

- Decrypt, https://decrypt.co/anthropic-openai-secondary-market-valuation

- TechCrunch, https://techcrunch.com/2026/04/14/anthropic-rise-openai-investors-second-thoughts/

- Reuters, https://www.reuters.com/markets/deals/biggest-ipo-wave-history-promises-3-trillion-value-no-profits-2026-04-23/

- Investing.com, https://www.investing.com/news/cryptocurrency-news/bitcoin-short-squeeze-supports-price-but-trend-remains-unconfirmed-2026

- Forbes, https://www.forbes.com/sites/2026/04/06/bitcoin-price-prediction-bloomberg-warns-10k-crash/

- BeInCrypto, https://beincrypto.com/learn/pre-ipo-tokens-tokenized-equity/

- Chainalysis, https://www.chainalysis.com/blog/tokenized-rwa-institutional-capital-2026/

- Yahoo Finance, https://finance.yahoo.com/news/binance-launches-pre-ipo-token-trading-2026.html

أبحاث Gate هي منصة أبحاث شاملة في البلوكشين والعملات الرقمية تقدم محتوى عميقًا للقراء، بما في ذلك التحليل الفني ورؤى السوق والأبحاث الصناعية والتنبؤات بالاتجاهات وتحليل سياسات الاقتصاد الكلي.

إخلاء مسؤولية

الاستثمار في أسواق العملات الرقمية ينطوي على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار تنشأ عن هذه القرارات.