الملخص

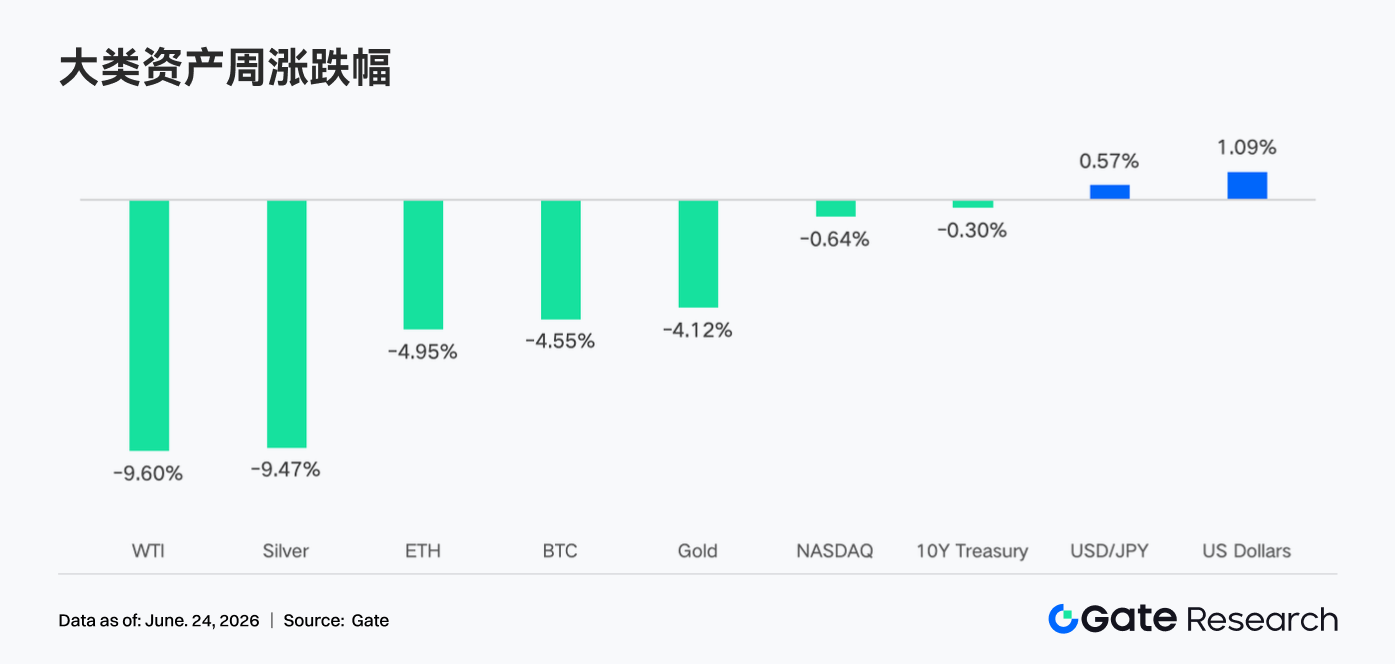

- الأسبوع الماضي، تحركت الأسواق العالمية على وقع الإشارات المتشددة من الاحتياطي الفيدرالي، حيث أدى تراجع توقعات خفض الفائدة إلى ارتفاع عوائد سندات الخزانة الأمريكية والدولار، مما ضغط على أصول المخاطرة. وشهد سوق العملات الرقمية تراجعًا متزامنًا، بانخفاض كل من BTC وETH بنسبة تتجاوز %4.

- لا يزال الاتجاه العام لخروج رؤوس الأموال من صناديق الاستثمار المتداولة (ETF) قائمًا. حافظت العقود الدائمة للتمويل التقليدي (TradFi Perp) على منصة Gate على نشاطها، مع استمرار توسع تغطية الأسهم الأمريكية. ضعفت سيولة دفتر الطلبات قصيرة الأجل لـ XAUT. ويظل السوق في مرحلة حذر وترقب وسط حالة عدم اليقين الكلي.

- أظهر نشاط المعاملات على السلسلة تعافيًا طفيفًا إجمالاً لكنه لم يترجم إلى توسع واسع في الأحجام. تباعدت أحجام البورصات اللامركزية (DEX): تجاوز Uniswap PancakeSwap بشكل طفيف، وشهد نظام Solana البيئي انتعاشًا في النشاط. لم يُظهر عرض العملات المستقرة تدفقات واضحة لدولارات جديدة؛ وما زالت رؤوس الأموال تتنقل بين المقتنيات الحالية، مع إظهار بعض العملات المستقرة متوسطة المستوى مرونة.

- يدخل سوق التمويل اللامركزي (DeFi) مرحلة تعافي هيكلي. تحسنت رموز الإيداع السائلة (LSTs)، وإقراض Aave، وإيرادات البروتوكولات، لكن التعافي مدفوع أساسًا بارتدادات أسعار الأصول وإصلاحات أسواق السيولة الأساسية. تفضل رؤوس الأموال الضمانات الناضجة والعوائد الثابتة والبروتوكولات القائمة على التداول، بينما يبقى إصدار العملات المستقرة المحرك الأساسي لإيرادات القطاع.

- واصل سوق مشتقات BTC عملية تقليل الرافعة المالية: انخفضت الفائدة المفتوحة (OI) بشكل حاد بينما بقيت معدلات التمويل إيجابية، مما يشير إلى تبريد معنويات الشراء دون تحول كامل نحو الاتجاه الهبوطي. في الوقت نفسه، انخفض حجم خيارات التداول، وضعف انحراف السعر (Skew)، وارتفع مؤشر التقلبات الضمنية (DVOL)، مما يعكس زيادة الطلب الدفاعي قصير الأجل وتجدد توقعات التقلبات.

1. محور السوق

الأسبوع الماضي (15–21 يونيو 2026)، كان الحدث الكلي الرئيسي هو اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) لشهر يونيو. قدم رئيس الاحتياطي الفيدرالي كيفن وارش، في أول مؤتمر صحفي له، بيانًا اعتبره السوق متشددًا. ظل معدل الفائدة على الأموال الفيدرالية دون تغيير عند %3.50–%3.75، لكن أحدث مخطط النقاط (dot plot) أزال تمامًا توقعات خفض الفائدة لعام 2026. واللافت أن 9 من أصل 18 مسؤولًا توقعوا حتى رفعًا واحدًا على الأقل للفائدة خلال العام. كما صرح وارش بأن التوجيه المستقبلي لم يعد مناسبًا لبيئة السياسة الحالية. وردًا على ذلك، ارتفعت عوائد سندات الخزانة الأمريكية، دافعةً العائد على السندات لأجل سنتين إلى أعلى مستوى في عام. وشهدت الأسهم تقلبات كبيرة يوم قرار الفيدرالي - ورغم أن الإغلاقات الأسبوعية أظهرت ارتفاع مؤشر ناسداك المركب بنسبة %2.43، ومؤشر S&P 500 بنسبة %0.93، ومؤشر راسل 2000 بنسبة %1.21، إلا أن عمليات البيع خلال جلسة الأربعاء (يوم الفيدرالي) وُصفت إعلاميًا بأنها "أسوأ يوم للفيدرالي منذ تولي الرئيس الجديد منصبه". قوي مؤشر الدولار الأمريكي بفعل التوقعات المتشددة، مما ضغط على السلع. وتأرجحت أسعار الذهب في صراع بين الطلب على الملاذ الآمن وقوة الدولار، بينما انخفضت أسعار النفط بشكل طفيف بسبب المخاوف المتعلقة بالطلب. على صعيد البيانات الاقتصادية، يراقب السوق عن كثب بيانات التضخم والتوظيف لتقييم ما إذا كان الفيدرالي قد يتحول فعلاً إلى رفع الفائدة هذا العام. لم تُصدر أي بيانات رئيسية للوظائف غير الزراعية أو مؤشر أسعار المستهلك (CPI) في ذلك الأسبوع، لذا كانت المعنويات مدفوعة إلى حد كبير بالتوقعات. جيوسياسيًا، استمر الوضع في الشرق الأوسط، إلى جانب المفاوضات الجارية بشأن الإصلاح الضريبي المحلي وسقف الدين في الولايات المتحدة، في إثارة قلق الأسواق، مما أبقی النفور العام من المخاطرة حذرًا.

على صعيد العملات الرقمية، كان لمخاوف تشديد السيولة الناجمة عن تشدد الفيدرالي تأثير ملحوظ على الأصول الرقمية. انخفضت BTC بنحو %4 خلال الأسبوع، منسحبة من أعلى مستوى لها الاثنين عند $67,300 إلى أدنى مستوى لها الخميس بالقرب من $62,300 قبل أن تتعافى بشكل طفيف وتغلق حول $63,300 في عطلة نهاية الأسبوع. كان انخفاض ETH الأسبوعي أعمق، عند حوالي %5. بعد أن سجلت أعلى مستوى لها الاثنين عند حوالي $1,850، تبعت السوق الأوسع نزولاً لتغلق الأحد بالقرب من $1,700. وانخفضت العملات البديلة (Altcoins) بشكل عام مع العملات الرئيسية، متأثرة بضغوط السيولة المتشددة. وتذبذبت القيمة السوقية الإجمالية للعملات الرقمية العالمية بين حوالي $2.2 تريليون و $2.29 تريليون. وانتقل مؤشر الخوف والجشع (Fear & Greed Index) بشكل أعمق إلى منطقة الخوف بعد اجتماع الفيدرالي، مما يشير إلى معنويات حذرة.

2. تحليل السيولة

2.1 الاتجاه الأوسع لتدفقات الخروج المستمرة من صناديق الاستثمار المتداولة للعملات الرقمية لم ينعكس

الأسبوع الماضي، شهدت صناديق الاستثمار المتداولة الفورية للبيتكوين في الولايات المتحدة تدفقات داخلية صافية طفيفة بشكل عام. ومع ذلك، لا يزال صافي التدفقات الخارجة التراكمية لصناديق البيتكوين الفورية في شهر يونيو عند حوالي $2.1 مليار، مما يشير إلى أن الاتجاه العام لخروج رؤوس الأموال المستمر هذا الشهر لم ينعكس بشكل جوهري.

من بين المنتجات الرئيسية، واصل صندوق IBIT التابع لـ BlackRock قيادته، مسجلاً تدفقًا داخليًا صافيًا ليوم واحد بحوالي $16.4 مليون يوم الثلاثاء، مما يؤكد قوته الجاذبة لرأس المال من الدرجة الأولى. يبلغ إجمالي الأصول المُدارة (AUM) لجميع صناديق البيتكوين الفورية في الولايات المتحدة حاليًا حوالي $82.5 مليار، محتفظة بحوالي 1.284 مليون BTC. يهيمن IBIT بإجمالي أصول مُدارة يبلغ حوالي $66 مليار؛ ويحتل صندوق FBTC التابع لـ Fidelity المرتبة الثانية بحوالي $14 مليار. بالإضافة إلى ذلك، في 16 يونيو، أدرجت BlackRock رسميًا منتجًا جديدًا في بورصة ناسداك - صندوق iShares Premium Income Bitcoin ETF (الرمز: BITA). يتميز المنتج بتوزيعات أرباح نقدية شهرية، مستهدفًا عائدًا سنويًا يتراوح بين %15 و %25، ويستهدف المستثمرين المؤسسيين ذوي التوجه نحو الدخل، مما يضيف فئة جديدة إلى مصفوفة منتجات صناديق البيتكوين المتداولة.

أظهرت صناديق الاستثمار المتداولة الفورية للإيثريوم أداء سيولة متباينًا بشكل طفيف الأسبوع الماضي، حيث أظهرت بعض المنتجات علامات على الانتعاش. في 16 يونيو، سجلت صناديق الإيثريوم الفورية تدفقًا داخليًا صافيًا بحوالي $9.6 مليون، وهو اليوم الثاني على التوالي من التدفقات الإيجابية - وهي إشارة تحسن على المدى القريب. واصل صندوق ETHA التابع لـ BlackRock لعب دور الامتصاص الأساسي لرأس المال، حيث بلغ صافي التدفق الداخلي حوالي $17.3 مليون في ذلك اليوم، داعمًا التدفق الإيجابي الإجمالي بمفرده. في الوقت نفسه، شهد صندوق ETHW التابع لـ Bitwise تدفقًا خارجيًا صافيًا بحوالي $3.5 مليون، وصندوق FETH التابع لـ Fidelity تدفقًا خارجيًا صافيًا بحوالي $2.2 مليون، وصندوق Mini ETH التابع لـ Grayscale تدفقًا خارجيًا صافيًا بحوالي $2.0 مليون، مما يوضح استمرار اتجاه تركيز رأس المال في المنتجات من الدرجة الأولى.

بشكل عام، لا تزال الرغبة في التخصيص المؤسسي عبر قناة صناديق الاستثمار المتداولة قائمة، ولكن تحت وطأة توقعات أسعار الفائدة الكلية، تباطأت وتيرة دخول رؤوس الأموال الإضافية على المدى القريب بشكل واضح. ينتظر السوق مزيدًا من الوضوح بشأن مسار سياسة الفيدرالي.

2.2 سيولة التمويل التقليدي (TradFi)

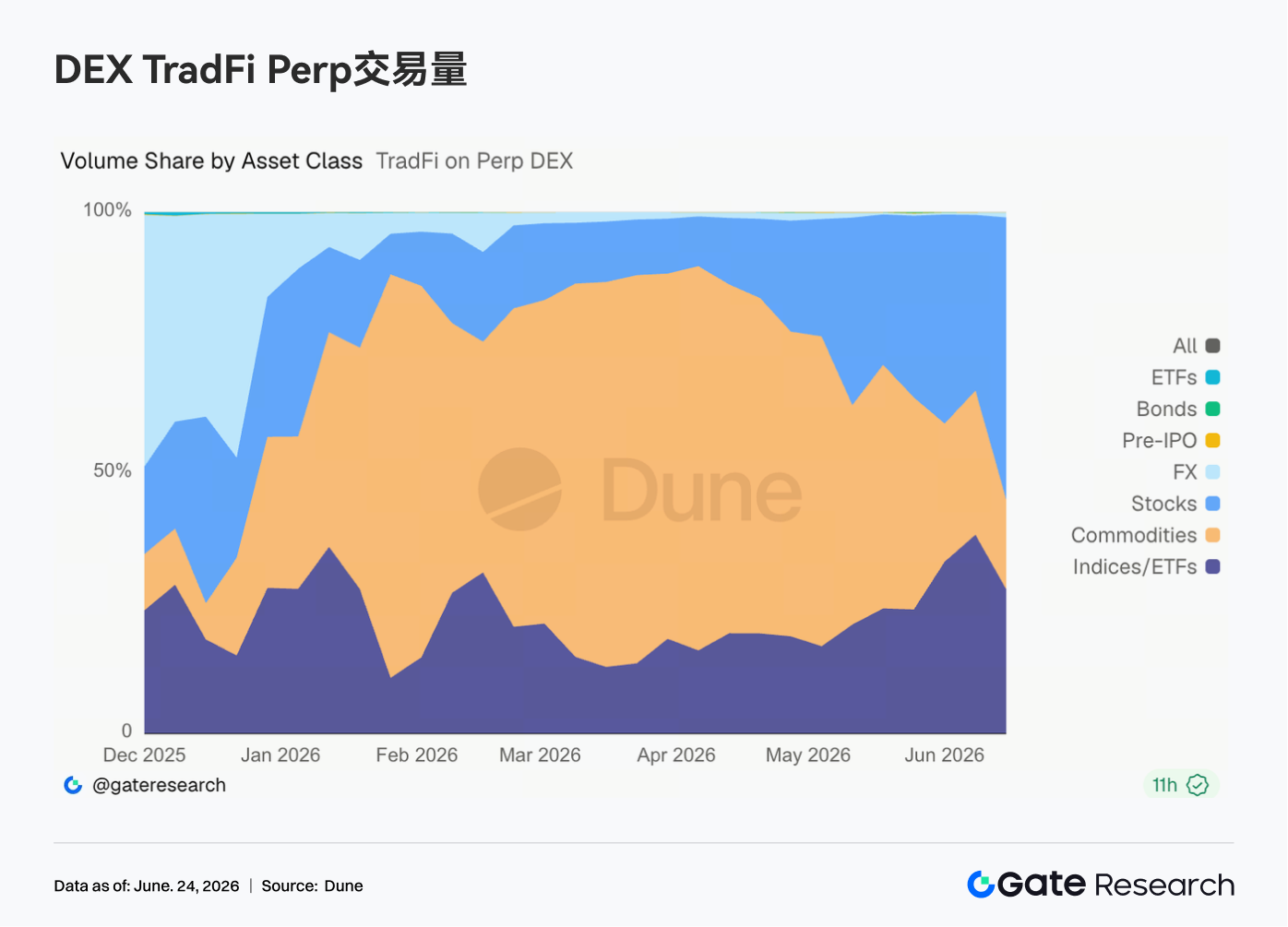

- العقود الدائمة للتمويل التقليدي اللامركزية (TradFi Perp DEX): خلال الأسبوع الماضي، تحول هيكل التداول في بورصات TradFi Perp DEX بشكل ملحوظ. استمرت حصة السلع في الانخفاض، بينما زادت قطاعات الأسهم والمؤشرات/صناديق الاستثمار المتداولة بشكل كبير. منذ منتصف مايو، انخفضت حصة السلع تدريجيًا من مستوى مرتفع يقارب %70 إلى حوالي %25–%35. في الوقت نفسه، ارتفعت حصة الأسهم بسرعة إلى حوالي %30، وارتفعت حصة المؤشرات/صناديق الاستثمار المتداولة إلى حوالي %35–%40، لتصبح المصدر الرئيسي للحجم الإضافي مؤخرًا. يرتبط هذا التحول ارتباطًا وثيقًا ببيئة السوق الحالية. فمن ناحية، دفع التداول على الملاذ الآمن الناجم عن الوضع في الشرق الأوسط أسعار الذهب والسلع الأخرى إلى الارتفاع قبل أن تدخل في مرحلة توطيد، مما أدى إلى تهدئة الاهتمام بهذا المجال بشكل هامشي. ومن ناحية أخرى، اجتذب الاكتتاب العام الأولي (IPO) لشركة SpaceX والنشاط المستمر في قطاعات التكنولوجيا مثل الذكاء الاصطناعي وأشباه الموصلات رأس المال مرة أخرى إلى الأسهم الأمريكية ومنتجات المؤشرات ذات الصلة. بالنسبة لمنصات TradFi Perp، يتوسع طلب المستخدمين من تداول الذهب البسيط إلى مجموعة أكثر ثراءً من فئات الأصول تشمل الأسهم وصناديق الاستثمار المتداولة ومنتجات ما قبل الاكتتاب العام.

-

حجم تداول Gate TradFi Perp: على مدار الأسبوع الماضي، ظل حجم تداول Gate TradFi Perp مرتفعًا نسبيًا بشكل عام. تركز الحجم اليومي بشكل رئيسي في نطاق $300 مليون–$800 مليون، مع تقلبات أضيق مقارنة بالفترات السابقة مع الحفاظ على نشاط مستقر. كانت هناك حالات متعددة من الارتفاعات السريعة في الحجم اليومي، بلغت ذروتها بالقرب من $800 مليون، مما يشير إلى أن الطلب على التداول بالرافعة المالية لا يزال قويًا خلال فترات الأحداث الكلية الكبيرة وتقلبات أسعار الأصول. حسب فئة الأصول، استمرت المعادن في الهيمنة. شهدت أصول الأسهم حجمًا أعلى بشكل ملحوظ في بعض أيام التداول، مع توسع المنطقة الزرقاء غالبًا بالتزامن مع زيادات الحجم الإجمالي، مما يشير إلى تزايد مشاركة المستخدمين في العقود الدائمة للأسهم الأمريكية. بشكل عام، كان حجم Gate TradFi Perp مستقرًا خلال الأسبوع الماضي، مع طلب سوقي مدفوع بشكل أساسي بالعقود الدائمة للمعادن الثمينة، بينما زادت المشاركة في أصول الأسهم.

-

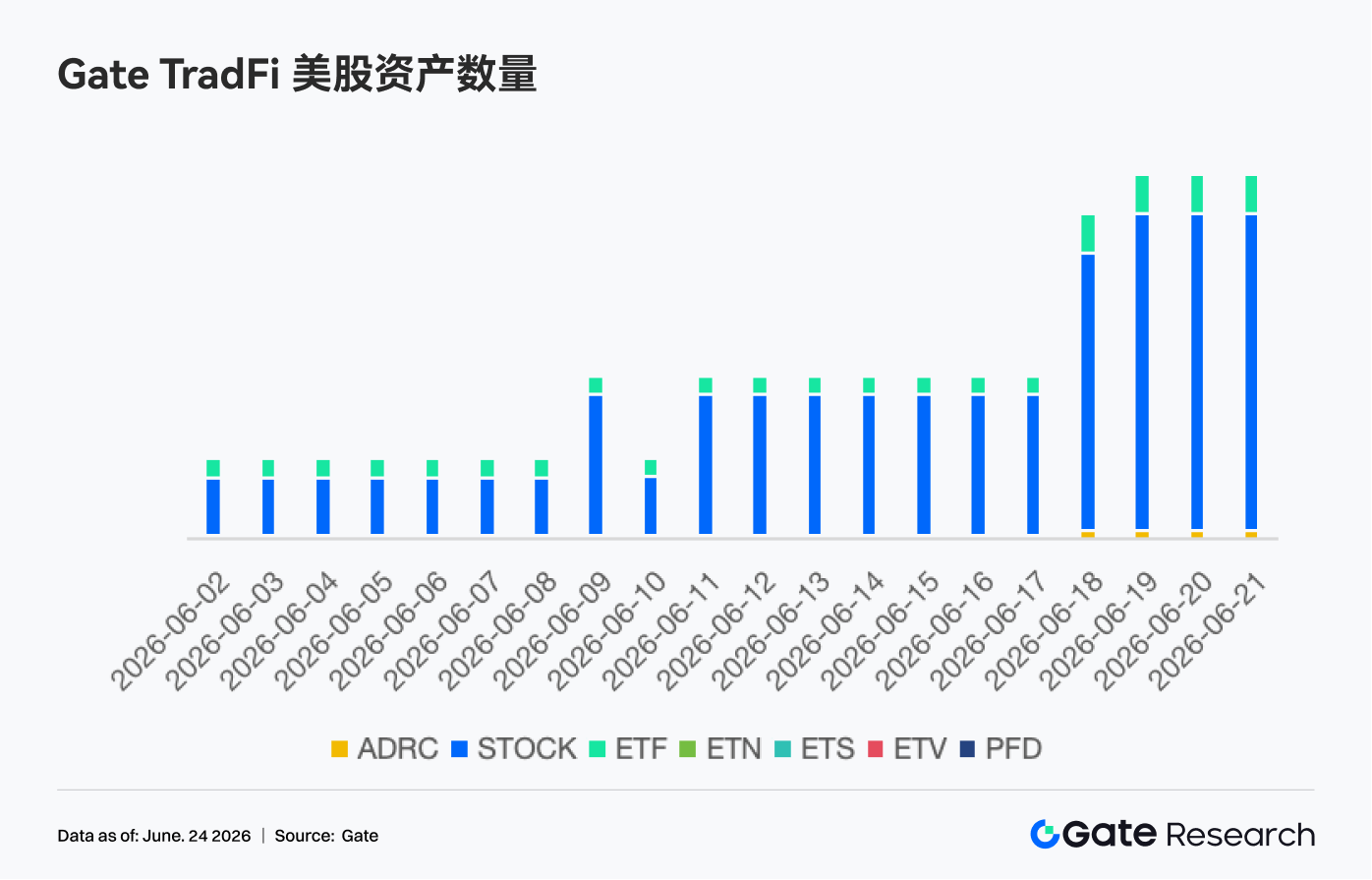

عدد أصول الأسهم الأمريكية في Gate TradFi: أطلقت Gate رسميًا خدمة تداول الأسهم الأمريكية في 2 يونيو. مدعومة بأصول أساسية حقيقية، وقابلة للتداول المباشر باستخدام USDT، وبدون رسوم احتفاظ ليلية وسيولة عالية، حظيت الخدمة باهتمام مستمر من السوق منذ الإطلاق، مع نمو حجم التداول بشكل مطرد. تدعم Gate حاليًا 7 فئات أصول رئيسية: ADRCs، والأسهم، وETFs، وETNs، وETSs، وETVs، وPFDs، ولا تزال توسع تغطية منتجاتها. من حيث عدد الأصول، تضاعف إجمالي عدد الأدوات القابلة للتداول منذ الإطلاق. شهدت فئة الأسهم النمو الأكثر أهمية، حيث ارتفعت من حوالي %70 من جميع الأصول عند الإطلاق إلى %85، مما زاد من إثراء خيارات الاستثمار للمستخدمين. في المستقبل، ستواصل Gate دفع المزيد من الوصول إلى الأسواق، وتكامل السيولة العالمية، وقدرات التداول عبر الأسواق، وتوسيع تغطية الأصول المتنوعة باستمرار لتعزيز موقعها الاستراتيجي كمنصة عالمية لتداول الأصول والوصول إلى الأسواق.

- عمق دفتر طلبات TradFi: قمنا بتحليل XAUT، وهو الأصل ذو الحجم الأعلى في TradFi، من خلال النظر في عمق دفتر طلباته (Delta). خلال الأسبوع الماضي، أظهرت سيولة دفتر طلبات XAUT تباينًا واضحًا. في النصف الأول من الأسبوع، هيمنت سيولة جانب الشراء عدة مرات، مع تحول Delta إلى إيجابي قوي، حيث بلغت ذروتها بالقرب من $2.5 مليون. دفع هذا سعر XAUT من حوالي $4,050 إلى ما يقرب من $4,300، مما يشير إلى قوة امتصاص السوق. ومع ذلك، بعد 18 يونيو، مع بلوغ السعر ذروته وتراجعه، زادت سيولة جانب البيع تدريجيًا، وتحول Delta إلى سلبي مستمر، مما يشير إلى ارتفاع ضغط العرض العلوي. منذ 22 يونيو، اتسع نطاق Delta الأحمر بشكل كبير، مع هيمنة أوامر البيع العدوانية قصيرة الأجل، وانخفض سعر XAUT مرة أخرى إلى حوالي $4,120. بشكل عام، لا يزال رمز الذهب يحظى بدعم من جانب الشراء، لكن هيكل السيولة قصيرة الأجل يميل نحو الدفاع بينما ينتظر السوق مزيدًا من الحسم لعدم اليقين الكلي.

3. رؤى بيانات السلسلة (On-Chain)

3.1 لم تتعاف أحجام البورصات اللامركزية (DEX) بشكل متزامن؛ Uniswap تجاوز PancakeSwap بشكل طفيف

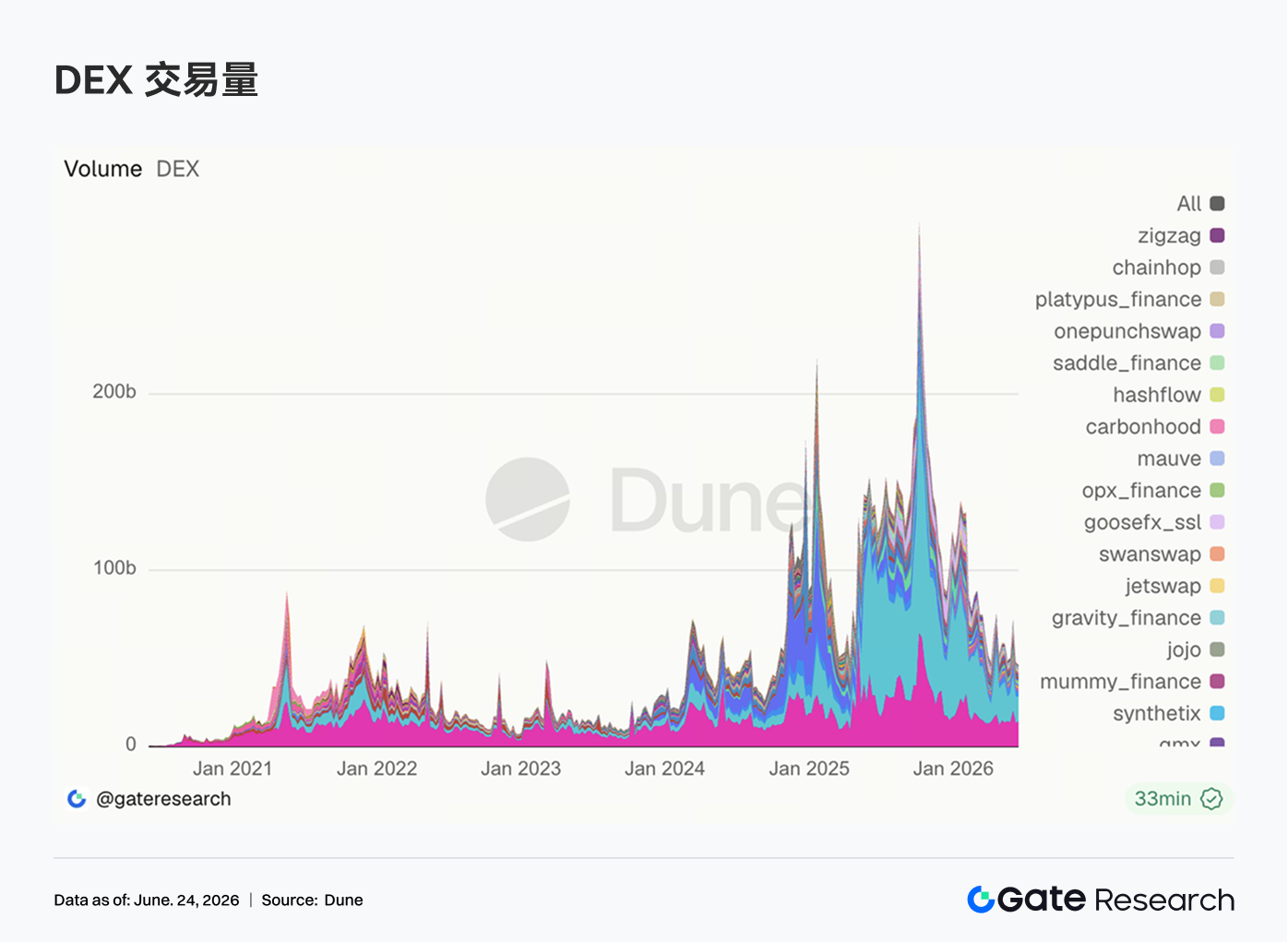

الأسبوع الماضي، أظهرت أحجام البورصات اللامركزية تباينًا، ولم يترجم انتعاش السوق إلى توسع واسع النطاق في الحجم. سجلت Uniswap حجمًا أسبوعيًا يبلغ حوالي $14.11 مليار، متجاوزة قليلاً حجم PancakeSwap البالغ $13.98 مليار. انخفض حجم PancakeSwap عن الأسبوع السابق، بينما واصلت Uniswap تعافيها. بردت Aerodrome وCurve من أعلى مستويات الأسبوع السابق، مما يشير إلى أن الطلب على التداول على Ethereum وBase لم يستمر في التوسع. على جانب Solana، كان الأداء أقوى: شهد Raydium وMeteora تعافي الأحجام، بينما ظل Whirlpool ثابتًا تقريبًا. ارتفع حجم PumpSwap إلى حوالي $458 مليون، مع بقاء عدد المتداولين فوق 1.26 مليون. ومع ذلك، كان عدد المعاملات أقل قليلاً من الأسبوع السابق، مما يشير إلى أن النمو الأخير كان مدفوعًا بزيادة في حجم كل معاملة بدلاً من توسع نشاط التجزئة عالي التردد.

3.2 عرض العملات المستقرة يظهر تباينًا؛ الأصول متوسطة المستوى تعكس بشكل أفضل تغيرات هيكل الدولار على السلسلة

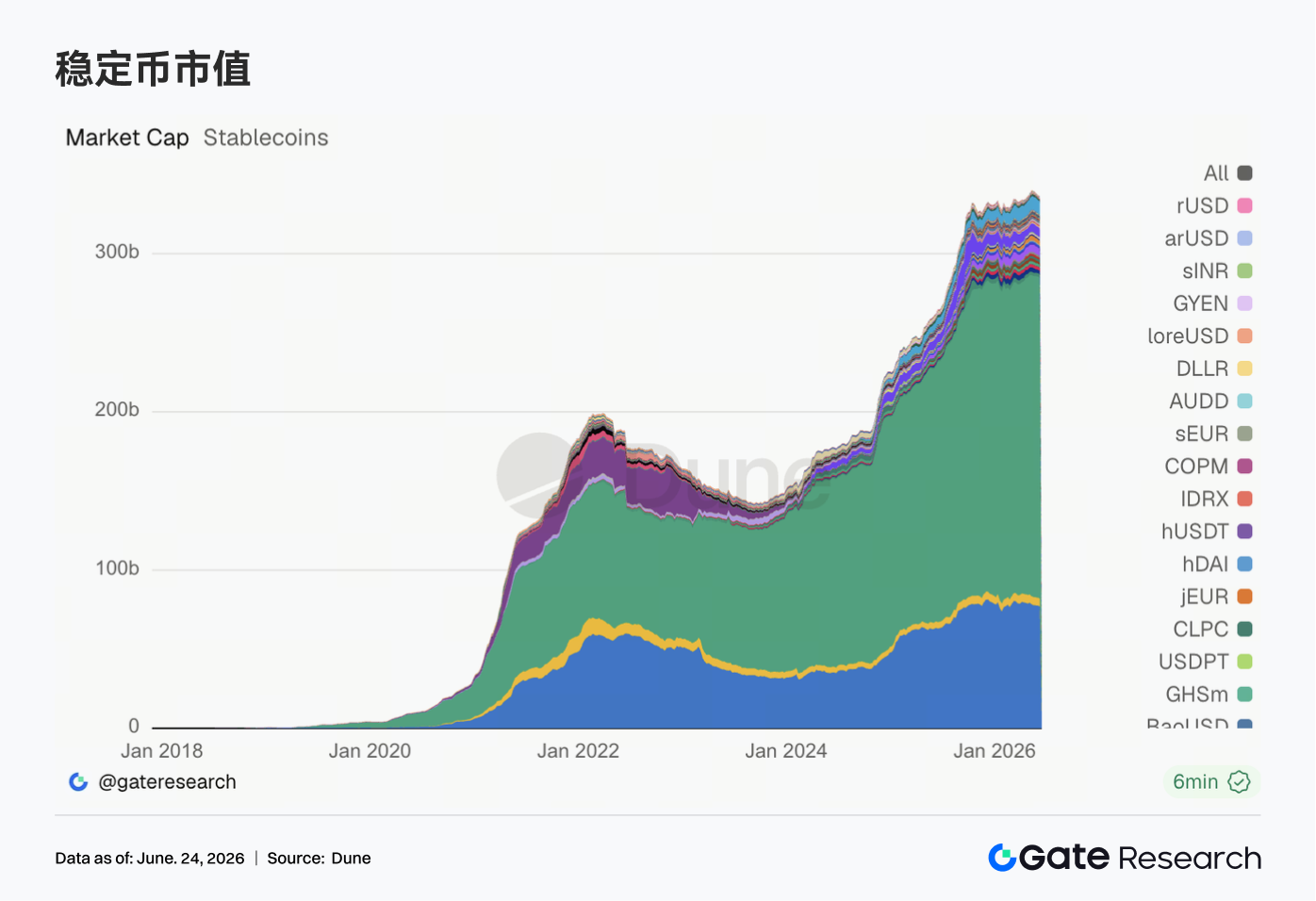

الأسبوع الماضي، أظهر سوق العملات المستقرة تباينًا واضحًا، حيث انخفضت بيانات الأصول من الدرجة الأولى مثل USDT و USDC. والجدير بالذكر أن DAI ظل حول $4.96 مليار، وارتفع PYUSD بشكل طفيف إلى حوالي $2.09 مليار، واستقر GHO حول $0.6 مليار، مما يشير إلى أن بعض العملات المستقرة متوسطة المستوى لا تزال تُظهر مرونة. كما تراجعت USDe و USDS، مما يشير إلى تباطؤ في توسع العملات المستقرة ذات العائد وتلك القائمة على البروتوكول. بشكل عام، لم يقدم سوق العملات المستقرة الأسبوع الماضي إشارات واضحة على تدفقات دولارات جديدة. لا تزال رؤوس الأموال على السلسلة تتنقل إلى حد كبير بين المقتنيات الحالية، مع تفضيل التخصيص المؤسسي للأصول ذات السيولة المثبتة وشفافية الاحتياطي وقابلية الاستخدام عبر السلاسل.

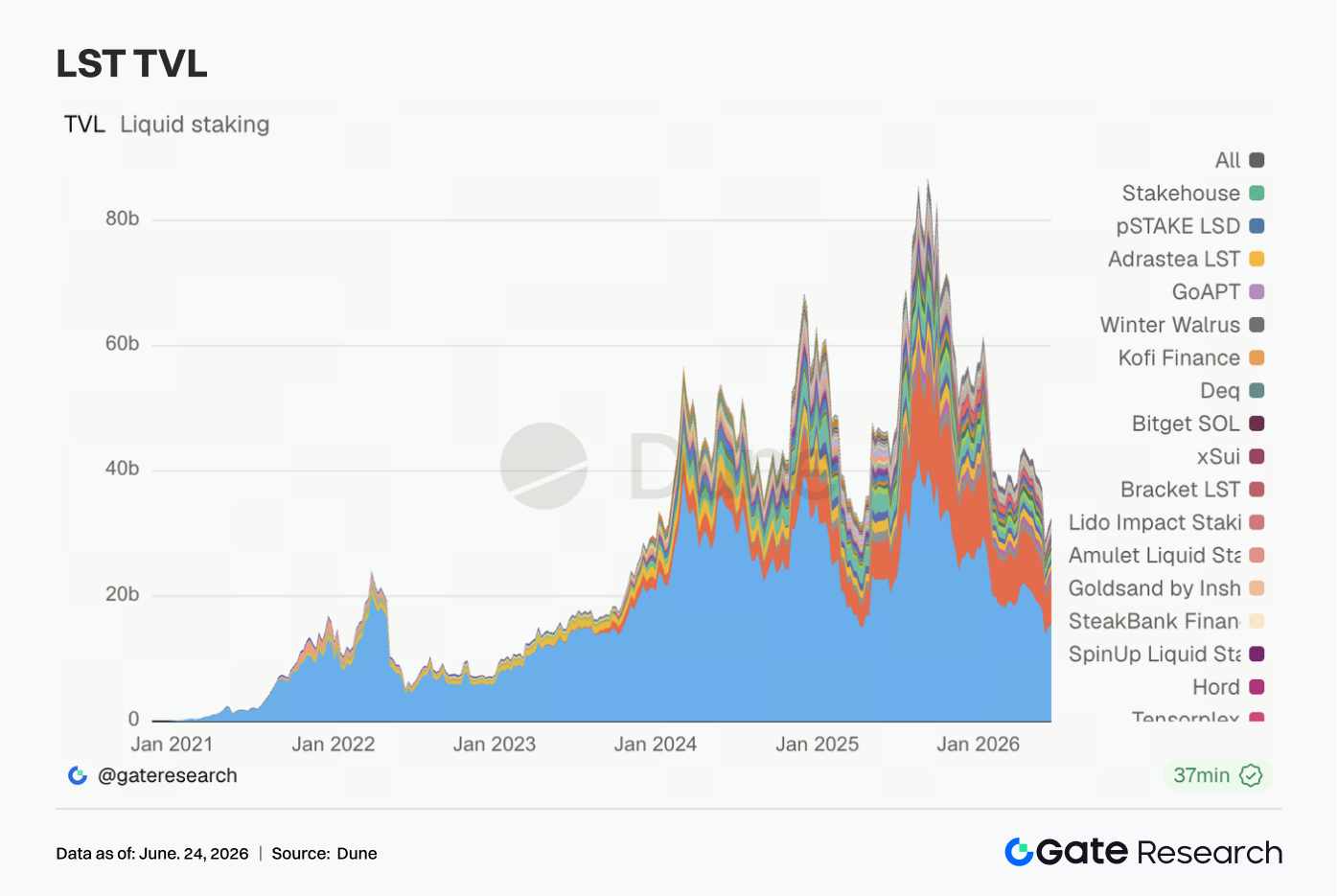

3.3 تعافي تقييم رموز الإيداع السائلة (LST) يتسع؛ مرونة أكبر على Solana و HYPE

تعافى قطاع رموز الإيداع السائلة (LST) بشكل عام الأسبوع الماضي. واصلت بروتوكولات تخزين ETH الرئيسية تعافيها المعتدل. ارتفع إجمالي القيمة المقفلة (TVL) لـ Lido إلى حوالي $15.71 مليار. سجل كل من Rocket Pool و StakeWise نموًا بنحو %3 إلى %5. لم يزداد تدفق رأس المال إلى تخزين ETH سوءًا. كانت المرونة أقوى على جانب Solana: شهدت Jito و Jupiter Staked SOL زيادات ملحوظة، واستمرت رموز الإيداع السائلة الخاصة بـ Sanctum Validator في التوسع. كان أداء Kinetiq kHYPE الأقوى، حيث نما TVL بنحو %15 على أساس أسبوعي. ومع ذلك، نظرًا لأن TVL مقوم بالدولار الأمريكي، فمن المحتمل أن تكون زيادات الأسبوع الماضي نابعة إلى حد كبير من انتعاشات أسعار ETH و SOL و HYPE ولا يمكن معادلتها مباشرة مع صافي تدفقات الرموز المودعة. الوضع الحالي يشبه إلى حد كبير تعافي التقييم وإعادة ملء المراكز.

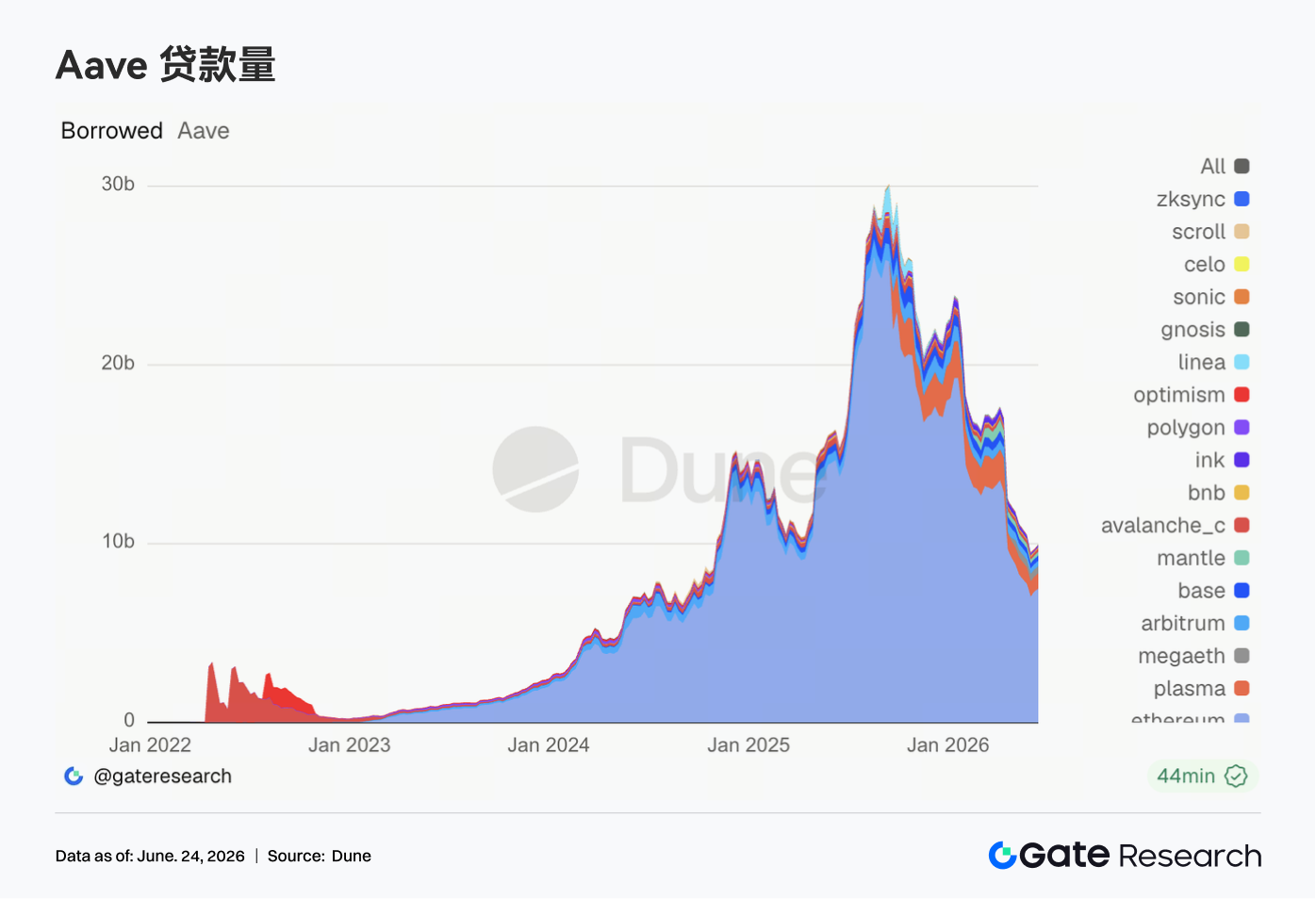

3.4 أحجام إقراض Aave تشهد تعافيًا متواضعًا؛ Ethereum توفر دعامة، تعدد السلاسل لم يعد ضعيفًا في اتجاه واحد

استمرت أرصدة الإقراض في Aave في التعافي الأسبوع الماضي. لا يزال سوق Ethereum هو الدعم الأساسي، حيث ارتفع حجم الاقتراض إلى حوالي $7.48 مليار، بزيادة حوالي %2 على أساس أسبوعي. لم تعد أسواق تعدد السلاسل تضعف بشكل موحد. أظهرت Plasma و Mantle و Avalanche و Ink تعافيًا أكثر وضوحًا. كما تحسنت Arbitrum و Base بشكل طفيف. ومع ذلك، شهدت MegaETH وسلسلة BNB انخفاضات. تعود رؤوس الأموال بشكل تفضيلي إلى الأسواق ذات الضمانات الأعمق، وسيولة تصفية أفضل، ومعايير مخاطر أكثر نضجًا. لكن الطلب على الإقراض في بعض السلاسل الناشئة بدأ بالفعل في التعافي. بشكل عام، انتقلت Aave من مرحلة دفاعية بعد الحادث إلى مرحلة تعافي انتقائي، على الرغم من أن التوسع لا يزال مركزًا في الأسواق ذات السيولة الأكثر موثوقية.

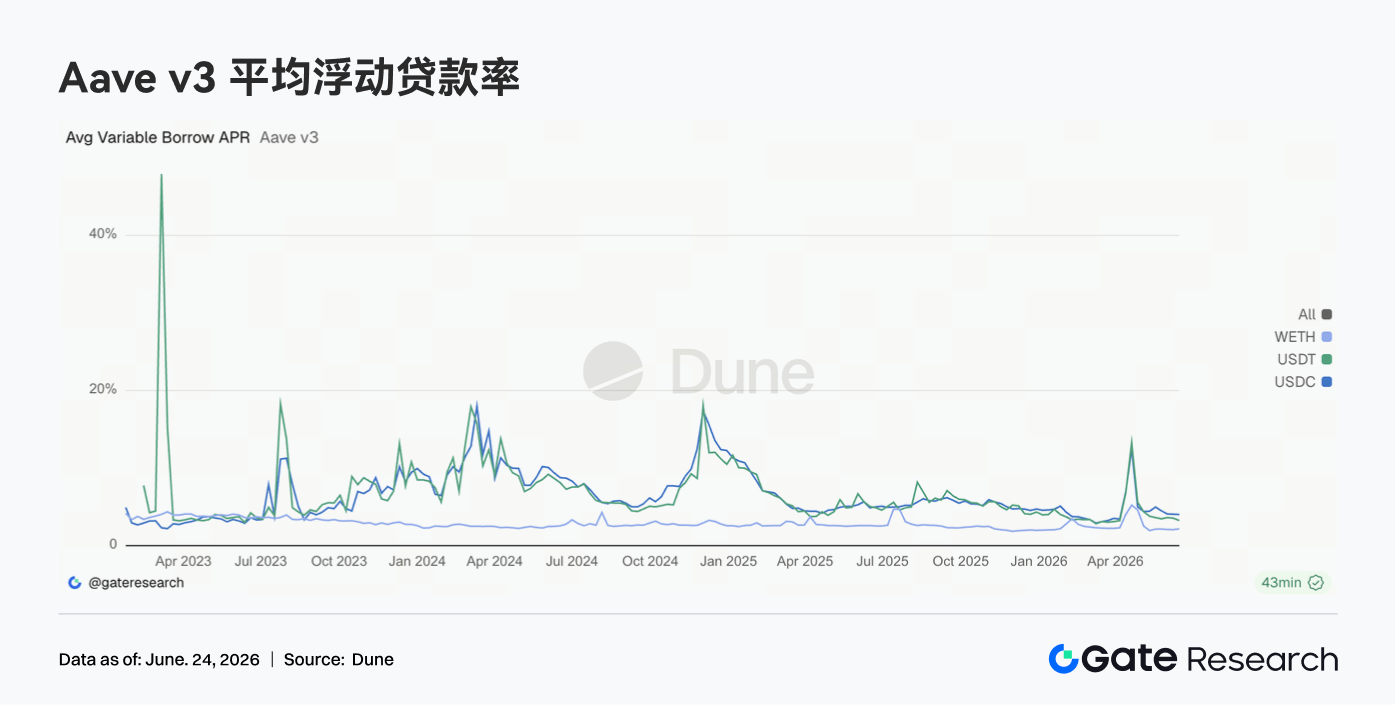

3.5 معدلات إقراض Aave تستقر عند مستويات منخفضة؛ مخاطر الذيل لـ USDC تتراجع أكثر

الأسبوع الماضي، ظلت معدلات الاقتراض في Aave للأصول الرئيسية مستقرة عند مستويات منخفضة. بلغ متوسط معدل الاقتراض لـ USDC حوالي %4.02، ثابتًا تقريبًا على أساس أسبوعي. ومع ذلك، انخفض أعلى معدل خلال الأسبوع من حوالي %10.84 إلى %9.36، مما يشير إلى استمرار تخفيف ضيق رأس المال قصير الأجل الناجم عن الاستخدام الشديد. انخفض متوسط معدل USDT بشكل طفيف إلى حوالي %3.24. ارتفع متوسط معدل WETH بشكل طفيف إلى حوالي %2.16 لكنه لا يزال في نطاق منخفض. لم يؤد التعافي في أرصدة الإقراض إلى زيادة سريعة في تكاليف التمويل، مما يشير إلى أن الطلب على الرافعة المالية لا يزال مقيدًا. بيئة أسعار الفائدة الحالية مناسبة لدوران رأس المال، والتداول المحمول (carry trades)، واستراتيجيات السوق المحايدة، لكنها لا تظهر بعد علامات على تنافس المقترضين على السيولة.

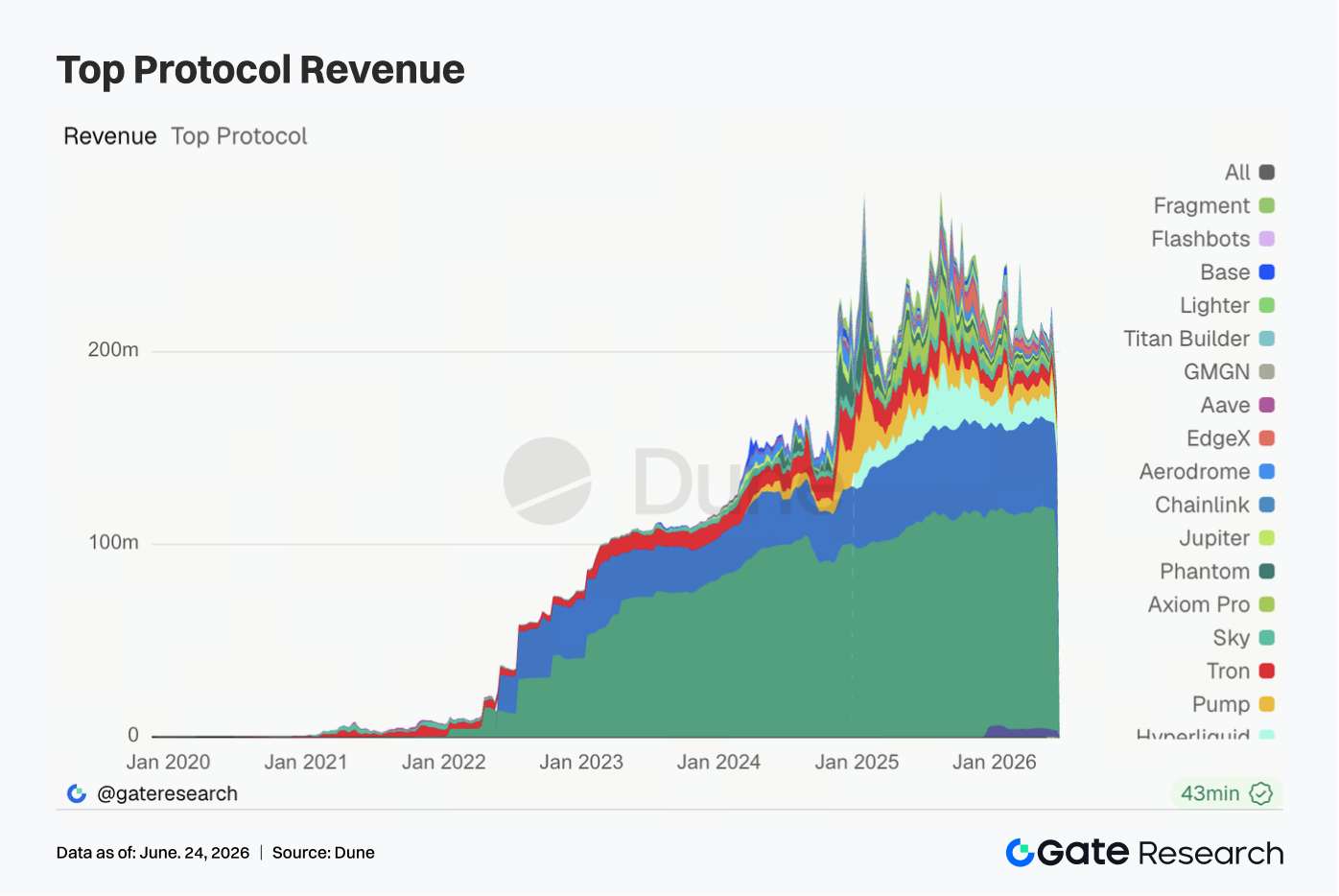

3.6 انخفضت إيرادات البروتوكول لكن الهيكل لم يتغير؛ يظل إصدار العملات المستقرة قاعدة الإيرادات

الأسبوع الماضي، كانت إيرادات البروتوكول الإجمالية ضعيفة. انخفضت إيرادات Tether إلى حوالي $96.76 مليون، بانخفاض حوالي %15.5 على أساس أسبوعي، لكنها لا تزال تتفوق بشكل كبير على البروتوكولات الأخرى. بلغت إيرادات Circle حوالي $45.19 مليون، وظلت مستقرة نسبيًا. كانت إيرادات Hyperliquid حوالي $11.57 مليون، منخفضة بشكل طفيف على أساس أسبوعي. لا تزال محركًا أساسيًا للإيرادات بين بروتوكولات التداول على السلسلة. انخفضت الإيرادات لـ Pump و Tron و Titan Builder و Base، بينما خالفت Axiom Pro و Jupiter و Aerodrome و Aave الاتجاه العام بتحسنات. لم يتغير هيكل الإيرادات بشكل جوهري: يواصل جانب إصدار العملات المستقرة توفير قاعدة إيرادات القطاع؛ وتساهم تطبيقات المشتقات والتداول بالمرونة الدورية؛ وتحافظ بروتوكولات الإقراض على تعافي إيرادات مستقر لكن محدود في بيئة أسعار الفائدة المنخفضة.

4. تتبع المشتقات

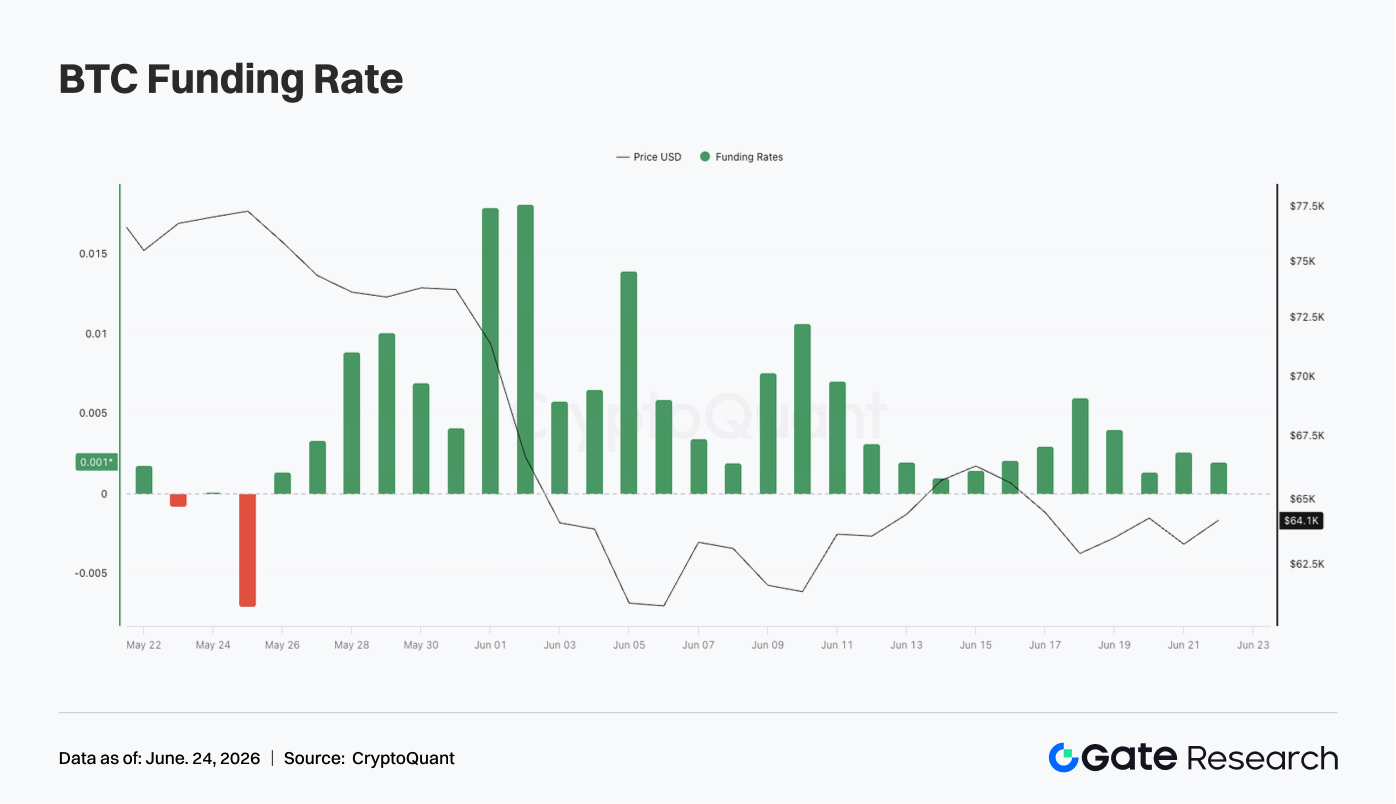

4.1 تظل معدلات تمويل BTC إيجابية لكن الفائدة المفتوحة (OI) تنخفض بسرعة؛ تستمر مراكز الرافعة المالية في التصفية

الأسبوع الماضي، استقر سعر BTC عند مستويات منخفضة بشكل عام. في وقت مبكر من الأسبوع، تداول السعر حول $65,000–$66,000. ثم انخفض إلى نطاق $62,000–$63,000 حوالي 17 يونيو. على الرغم من حدوث بعض التعافي التدريجي بعد ذلك، إلا أن عطلة نهاية الأسبوع لا تزال تشهد أسعارًا حول $64,000، وفشلت في استعادة مستويات أعلى من $66,000.

على صعيد الفائدة المفتوحة (OI)، لوحظ انخفاض واضح الأسبوع الماضي. كانت OI لا تزال أعلى من $23 مليار حوالي 15 يونيو لكنها انخفضت بسرعة إلى حوالي $21 مليار، محافظة على تذبذب في النطاق الأدنى في النصف الثاني من الأسبوع. يشير الجمع بين انخفاض الأسعار والانخفاض السريع في OI إلى استمرار تصفية مراكز الرافعة المالية، مع إجبار بعض المراكز الطويلة المتراكمة خلال الانتعاش السابق على الخروج. ظلت معدلات التمويل إيجابية طوال الأسبوع، لكن المستوى العام كان أقل بكثير مما كان عليه سابقًا. ارتفعت معدلات التمويل بشكل طفيف حوالي 18-19 يونيو، مما يشير إلى أن بعض الطلب على مراكز الشراء عند القاع كان لا يزال موجودًا خلال التوطيد عند المستويات المنخفضة، لكن لم يحدث أي ازدحام شديد. مقارنة ببيئة معدل التمويل المرتفع في الأسابيع السابقة، كانت معنويات الشراء الأسبوع الماضي أكثر تحفظًا.

بشكل عام، سوق مشتقات BTC الحالي في هيكل من "توطيد الأسعار عند المستويات المنخفضة + انخفاض OI + معدلات تمويل إيجابية معتدلة". يستمر إطلاق مخاطر الرافعة المالية، لكن السوق لم يتحول بالكامل بعد إلى الازدحام الهبوطي. إذا فشلت BTC في استعادة $66,000، فقد يستمر التوطيد المطول عند المستويات المنخفضة في كبح عودة رأس المال ذي الرافعة المالية.

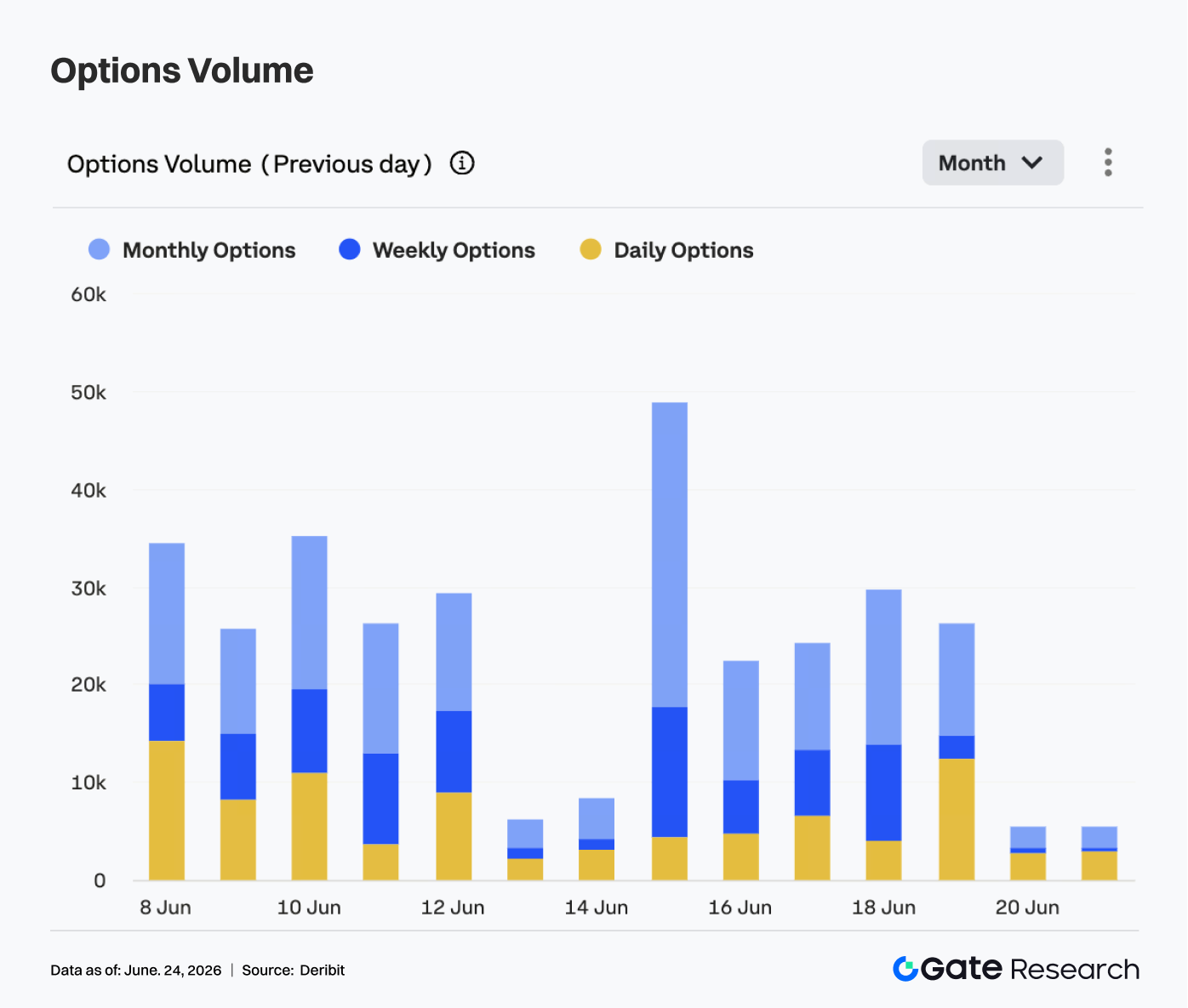

4.2 بلغ حجم خيارات التداول ذروته ثم انخفض؛ تظل العقود الشهرية أداة التداول الرئيسية

في سوق الخيارات، أظهر حجم خيارات BTC نمطًا من الذروة ثم الانخفاض الأسبوع الماضي. في 15 يونيو، اقترب الحجم من 50,000 عقد، وهو أعلى مستوى أسبوعي، مما يشير إلى احتياجات قوية لإعادة التموضع والتحوط بعد تقلب أسعار الفترة. ثم انخفض الحجم تدريجيًا. من 16 إلى 19 يونيو، بقي في الغالب في نطاق 20,000–30,000 عقد. خلال عطلة نهاية الأسبوع، انخفض الحجم بسرعة إلى حوالي 5,000 عقد.

من الناحية الهيكلية، لا تزال الخيارات الشهرية تمثل غالبية حجم التداول، مما يشير إلى أن المشاركين في السوق يواصلون التركيز على إدارة المخاطر متوسطة الأجل وتعديلات المراكز الاتجاهية. حافظت الخيارات الأسبوعية على بعض النشاط في أيام تداول معينة، مما يعكس الطلب المستمر على التداول قصير الأجل، لكن لم يلاحظ أي زيادة مركزة في الحجم. زادت حصة حجم خيارات التداول اليومي حوالي 19 يونيو، مما يشير إلى أنه خلال التوطيد عند المستويات المنخفضة، استخدمت بعض رؤوس الأموال أدوات قصيرة الأجل للتحوط المؤقت أو التداول على الأحداث. ومع ذلك، لم تصبح الخيارات اليومية هي الأجل السائد. يظل تركيز التداول في السوق على آجال الاستحقاق الشهرية والأسبوعية.

بشكل عام، انخفض حجم خيارات التداول بشكل ملحوظ الأسبوع الماضي مقارنة بفترة التقلبات العالية السابقة. يشير نمط الذروة ثم الانخفاض إلى أن الطلب المركز على التحوط من الفترة السابقة قد تم إطلاقه، ودخل السوق مرحلة ترقب عند المستويات المنخفضة. إذا اخترقت BTC لاحقًا مستوى $66,000 أو انخفضت إلى ما دون $62,000، فقد ينتعش حجم خيارات التداول مرة أخرى.

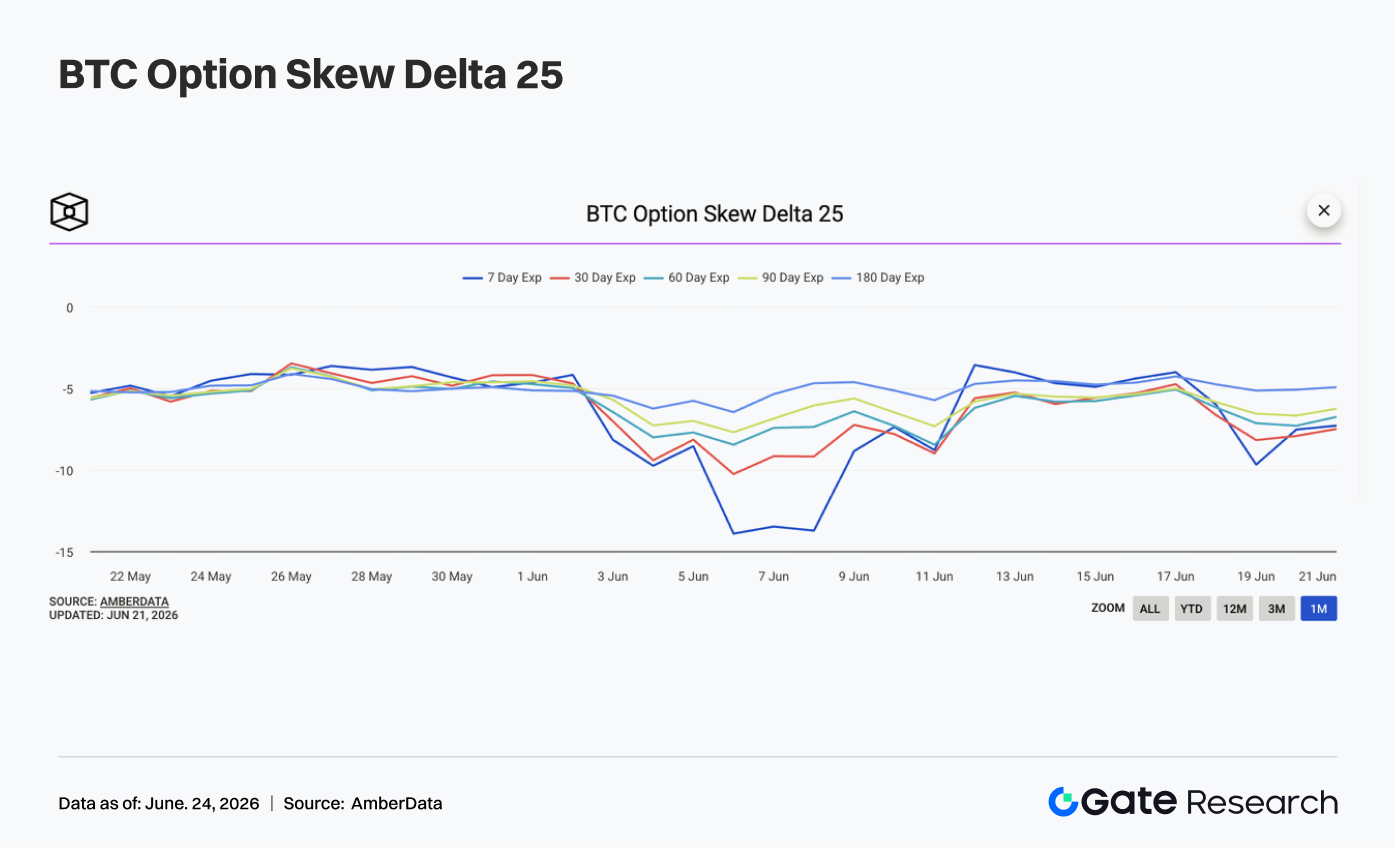

4.3 ضعف انحراف 25 دلتا (25D Skew) مرة أخرى؛ عودة الطلب على الحماية من الجانب السلبي قصير الأجل

بالنظر إلى انحراف 25 دلتا (25D Skew)، ظلت جميع آجال BTC سلبية بشكل عام وضعفت أكثر في الجزء الأخير من الأسبوع. في بداية الأسبوع، بقي Skew لآجال مختلفة في الغالب حول -4 إلى -5، في حالة مستقرة نسبيًا، مما يشير إلى أن المعنويات الدفاعية الشديدة من الفترة السابقة قد هدأت إلى حد ما.

ومع ذلك، مع انخفاض سعر BTC مرة أخرى بعد 17 يونيو، بدأ Skew عبر الآجال في الانخفاض. حوالي 19 يونيو، انخفض Skew لأجل 7 أيام بالقرب من -10، وانخفض Skew لأجل 30 يومًا أيضًا إلى حوالي -8، مما يدل على أن علاوة خيارات البيع قصيرة الأجل قد ارتفعت مرة أخرى، مما يشير إلى زيادة القلق بشأن مخاطر الجانب السلبي على المدى القصير. بالمقارنة مع الحالة القصوى لـ Skew لأجل 7 أيام بالقرب من -14 في أوائل يونيو، بينما ضعف Skew الأسبوع الماضي، إلا أنه لم يصل بعد إلى مستويات الذعر. كان الانخفاض في الآجال المتوسطة إلى الطويلة معتدلاً نسبيًا، مما يشير إلى أن الطلب على الحماية يتركز في المدى القصير، وأن السوق قلق أكثر بشأن اختراق السعر قصير الأجل دون الدعم الرئيسي بدلاً من إعادة تسعير الاتجاه طويل الأجل.

بشكل عام، يشير هيكل Skew الأسبوع الماضي إلى انتعاش في المعنويات الدفاعية للسوق. إذا استمرت BTC في التوطيد في نطاق $62,000–$64,000، فقد يظل الطلب على الحماية قصيرة الأجل مرتفعًا. إذا استعاد السعر مستوى $66,000، فقد يتعافى Skew إلى نطاق سلبي أكثر اعتدالًا.

4.4 DVOL يرتد من أدنى مستوياته؛ تتزايد توقعات تقلبات السوق مرة أخرى

على صعيد التقلبات، انخفض مؤشر تقلبات BTC (DVOL) أولاً ثم ارتفع. في وقت مبكر من الأسبوع، واصل DVOL اتجاهه الهبوطي السابق، منخفضًا تدريجيًا من حوالي 40 إلى حوالي 37.5 بالقرب من 17 يونيو، مما يشير إلى أن توقعات تقلبات السوق قد بردت بشكل ملحوظ.

بعد ذلك، مع انخفاض سعر BTC مرة أخرى، وانخفاض OI بسرعة، وضعف Skew، ارتد DVOL من أدنى مستوياته. حوالي 18 يونيو، ارتفع DVOL بسرعة فوق 42. على الرغم من انسحابه إلى حد ما بعد ذلك، إلا أنه بقي بشكل عام في نطاق 40–41، أعلى من أدنى مستوى في منتصف الأسبوع. يشير ارتداد DVOL إلى أن السوق لم يهرب تمامًا من خطر التقلبات العالية. بينما لم تشهد الأسعار انخفاضات حادة مماثلة للفترات السابقة، بدأ جانب المشتقات في إعادة تسعير التقلبات قصيرة الأجل. ضعف Skew إلى جانب ارتداد DVOL يؤكد أن كلاً من الطلب الوقائي وعلاوات التقلب قد تعافيا.

بشكل عام، BTC الحالية في حالة مشتركة من "توطيد عند المستويات المنخفضة + ارتفاع التقلبات + ضعف Skew". إذا استمر السعر في التداول في نطاق $62,000–$66,000، فقد يظل DVOL حول 40. إذا اخترق السعر مستوى $62,000، فهناك مجال للتقلبات للتوسع أكثر.

5. توقعات الأسبوع

مصادر البيانات

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

أبحاث Gate هي منصة شاملة لأبحاث البلوكشين والعملات الرقمية تقدم للقراء محتوى متعمقًا، بما في ذلك التحليل الفني ورؤى الموضوعات الساخنة ومراجعات السوق وأبحاث الصناعة وتوقعات الاتجاهات وتحليل سياسات الاقتصاد الكلي.

إخلاء مسؤولية

ينطوي الاستثمار في سوق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم المستقلة الخاصة وفهم طبيعة الأصول والمنتجات التي يشترونها بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار ناشئة عن قرارات الاستثمار هذه.