ملخص

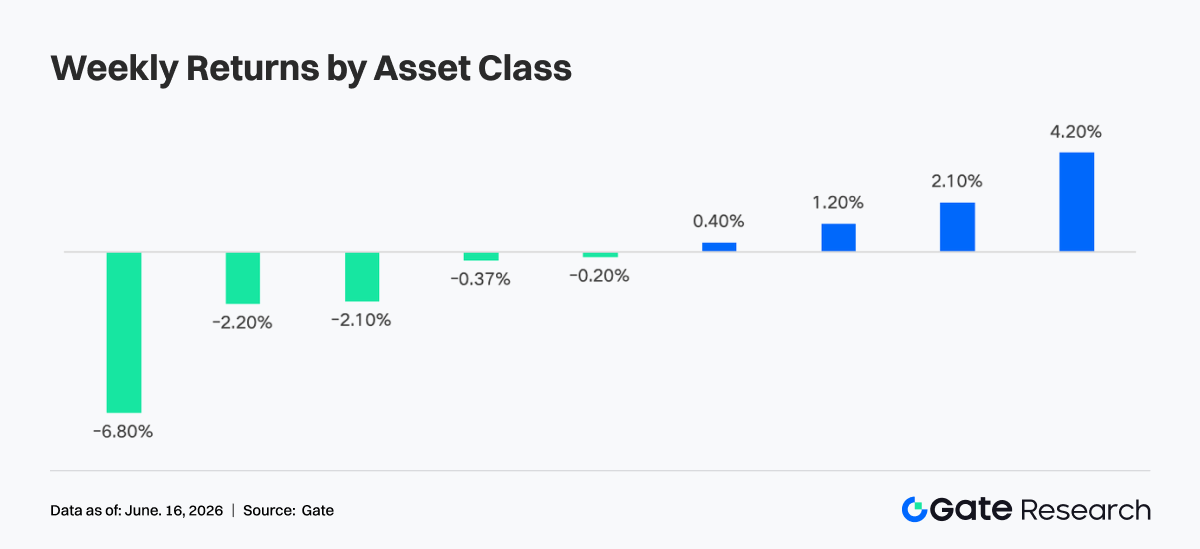

- شهد السوق الأسبوع الماضي تحولًا وجيزًا نحو النفور من المخاطرة، بفعل بيانات مؤشر أسعار المستهلكين التي فاقت التوقعات والتوترات الجيوسياسية في الشرق الأوسط. ومع انتعاش الأصول الخطرة، عادت كل من BTC وETH وسوق العملات الرقمية الأوسع إلى الارتفاع، بينما تحسنت تدفقات صناديق الاستثمار المتداولة بشكل ملحوظ.

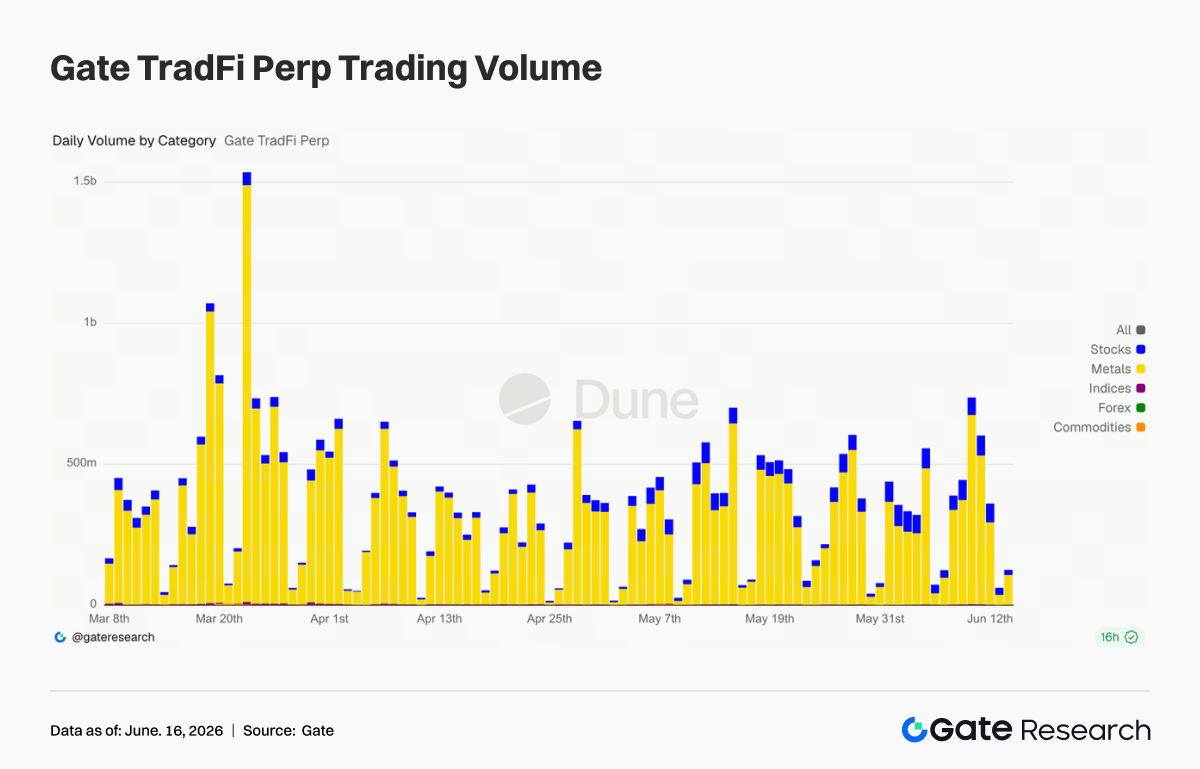

- تجاوز الحجم اليومي لعقود Gate TradFi Perp الآجلة الدائمة حاجز 500 مليون USD عدة مرات، وبلغ ذروته قرابة 700 مليون USD حوالي 11 يونيو. وتوجه نشاط التداول نحو أسهم التكنولوجيا، وأصول ما قبل الطرح العام الأولي، والأسهم الأمريكية الشائعة.

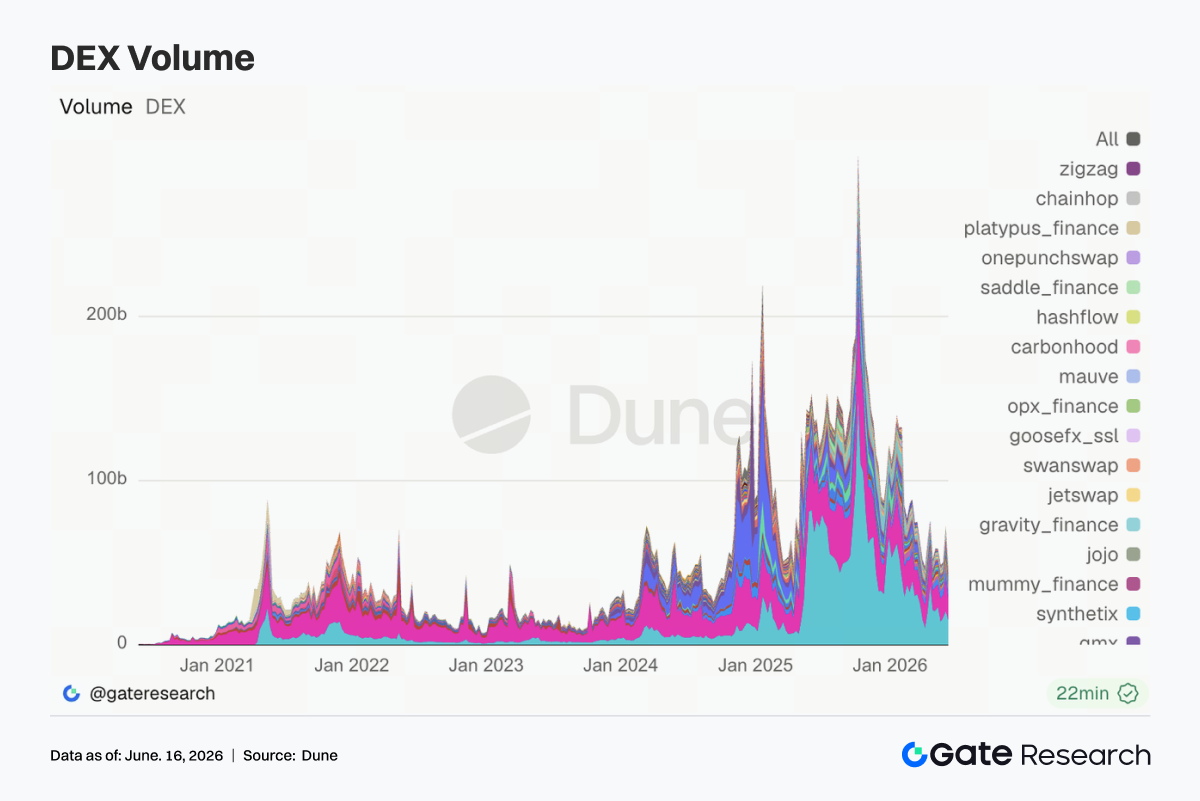

- انخفضت أحجام التداول في DEX بشكل عام على أساس أسبوعي، مع تراجع نشاط البروتوكولات الرئيسية مثل Uniswap وPancakeSwap عن مستوياتها المرتفعة الأخيرة. واستمر انكماش المعروض من العملات المستقرة، مما يشير إلى أن الانتعاش كان مدفوعًا في المقام الأول بإعادة توزيع رأس المال القائم وليس بتدفقات جديدة.

- تعافى قطاع رموز السيولة المخزنة (LST) جنبًا إلى جنب مع ETH وSOL، مع تفوق أصول التخزين القائمة على Solana. كما انتعش نشاط الإقراض في Aave، مع تركز النمو في السوق الأساسية لإيثريوم.

- ظلت معدلات الاقتراض في Aave منخفضة، وتخفف ضغط تمويل USDC، مما يشير إلى توسع محدود في الرافعة المالية. وعادت إيرادات البروتوكولات إلى مستوياتها الطبيعية مع تلاشي التعزيز المؤقت من المشتقات، واستخراج القيمة القصوى (MEV)، والتداول على السلسلة.

- تعافت أسواق المشتقات مع انتعاش BTC. وعادت الرافعة المالية إلى الظهور، وضعف الطلب على التحوط، وانخفض كل من حجم خيارات التداول والتقلب الضمني، مما يشير إلى بيئة أكثر استقرارًا وأقل تقلبًا.

- زادت حصة حجم التداول المؤسسي في Gate بنسبة %7.5 على أساس شهري. وتفوق أداء التداول الفوري لكل من BTC وETH على السوق الأوسع، مع ارتفاع حصتهما السوقية المجمعة عبر المنصة بنسبة %9.62 على أساس شهري. ونما حجم تداول CrossEx بنسبة %22.6 على أساس أسبوعي، مع إضافة الدعم لـ 37 زوج تداول جديد.

1. تحليل تركيز السوق

كان الحدث الرئيسي في الاقتصاد الكلي الأسبوع الماضي هو إصدار بيانات مؤشر أسعار المستهلكين لشهر مايو يوم الأربعاء. ارتفع مؤشر أسعار المستهلكين الرئيسي بنسبة %4.2 على أساس سنوي، بينما زاد مؤشر أسعار المستهلكين الأساسي بنسبة %2.9 على أساس سنوي، ليشهد بذلك الشهر الثالث على التوالي من التسارع، مما يعكس التأثير المتأخر لارتفاعات أسعار الطاقة السابقة. أثارت هذه البيانات موجة بيع حادة في الأسهم الأمريكية، في حين زادت التوترات في الشرق الأوسط من معنويات النفور من المخاطرة قبل أن تتلاشى تدريجيًا مع استقرار الأسواق.

اعتبارًا من يوم الخميس، تعافت المعنويات بسرعة، وشهدت الأصول الخطرة انتعاشًا قويًا. واتبعت أسواق العملات الرقمية نمطًا مشابهًا: ارتفعت BTC بنحو %4.2 خلال الأسبوع، مرتفعة من أدنى مستوى لها في منتصف الأسبوع بالقرب من 60,000 USD لتنهي الأسبوع فوق 65,000 USD، بينما ارتفعت ETH بنسبة %2.1 تقريبًا، متعافية من 1,604 USD لتغلق بالقرب من 1,726 USD. كما انتعشت العملات البديلة، لكن أداءها تفاوت. استعادت القيمة السوقية الإجمالية للعملات الرقمية معظم خسائر منتصف الأسبوع، بينما ارتد مؤشر الخوف والجشع من منطقة "الخوف الشديد" لكنه ظل ضعيفًا نسبيًا.

فيما يتعلق بالاحتياطي الفيدرالي، لا تزال النظرة المستقبلية للسياسة النقدية دون تغيير إلى حد كبير. يستمر كل من التضخم المرتفع وبيانات سوق العمل المرنة في دعم موقف إبقاء أسعار الفائدة مرتفعة لفترة أطول. ومع ذلك، انخفض خام برنت بشكل حاد خلال الشهر الماضي، ويشير التضخم الأساسي الأكثر ليونة إلى أن ضغوط التضخم الناتجة عن الطاقة قد تكون في طريقها للتلاشي. لا يزال سعر الفائدة على الأموال الفيدرالية عند %3.50–%3.75، مع تخصيص الأسواق احتمالية تقارب %99 بأن يُبقي الاحتياطي الفيدرالي على أسعار الفائدة دون تغيير في اجتماعه في 16-17 يونيو. وفي حين أن توقعات المزيد من التشديد في وقت لاحق من هذا العام لا تزال مرتفعة، فإن الانخفاضات المستمرة في أسعار الطاقة والتضخم الأوسع قد تغير تلك النظرة.

2. تحليل السيولة

2.1 انتعاش معنويات السوق وعكس صناديق BTC وETH المتداولة لاتجاه التدفقات الخارجة

شهدت صناديق بيتكوين المتداولة الفورية الأسبوع الماضي تحولًا واضحًا من التدفقات الخارجة في بداية الأسبوع إلى تدفقات واردة متجددة. يوم الاثنين، سجل صندوق IBIT التابع لشركة BlackRock تدفقات صافية خارجة بلغت حوالي 233 مليون USD، مما ساهم في إجمالي تدفقات صافية خارجة بلغ حوالي 91 مليون USD عبر صناديق بيتكوين المتداولة، مما مدد الزخم السلبي للأسبوع السابق. جاءت نقطة التحول يوم الأربعاء، عندما سجل صندوق IBIT أول تدفق صافي وارد له خلال الأسبوع. ومع تلاشي المخاوف المتعلقة بمؤشر أسعار المستهلكين وتحسن معنويات السوق، جذبت صناديق بيتكوين المتداولة حوالي 86 مليون USD من التدفقات الصافية الواردة يوم الخميس، مع عدم تسجيل أي من صناديق بيتكوين الفورية الـ 12 في الولايات المتحدة تدفقات صافية خارجة خلال ذلك اليوم.

لا يزال صندوق IBIT التابع لشركة BlackRock هو المنتج المهيمن بأصول مُدارة تتجاوز قيمتها 70 مليار USD، يليه صندوق FBTC التابع لشركة Fidelity بحوالي 17.7 مليار USD. وفي حين أظهرت تدفقات صناديق الاستثمار المتداولة مرونة بعد عملية البيع، لا يزال من غير الواضح ما إذا كانت التدفقات الواردة المستدامة ستتحول إلى اتجاه طويل الأجل.

تفوق أداء صناديق إيثريوم المتداولة الفورية على صناديق بيتكوين المتداولة خلال الأسبوع. فبينما شهدت صناديق BTC المتداولة تدفقات خارجة كبيرة في بداية الأسبوع، اجتذبت صناديق ETH المتداولة تدفقات واردة صافية، مما يسلط الضوء على إعادة توزيع لرأس المال المؤسسي بدلاً من انسحاب واسع النطاق من أسواق العملات الرقمية. ففي يوم الاثنين وحده، سجلت صناديق إيثريوم المتداولة حوالي 82 مليون USD من التدفقات الصافية الواردة، بقيادة صندوق FETH التابع لشركة Fidelity ومنتج ETHB الممكّن بالتخزين التابع لشركة BlackRock.

بشكل عام، ظلت تدفقات صناديق إيثريوم المتداولة إيجابية طوال الأسبوع. ويبلغ إجمالي الأصول المُدارة عبر صناديق ETH الفورية المتداولة الآن حوالي 21.5 مليار USD، حيث تجتذب المنتجات الممكّنة بالتخزين طلبًا قويًا بشكل خاص، مما يعكس الاهتمام المؤسسي المتزايد بإيثريوم ونظامها البيئي المدر للعوائد.

2.2 سيولة TradFi

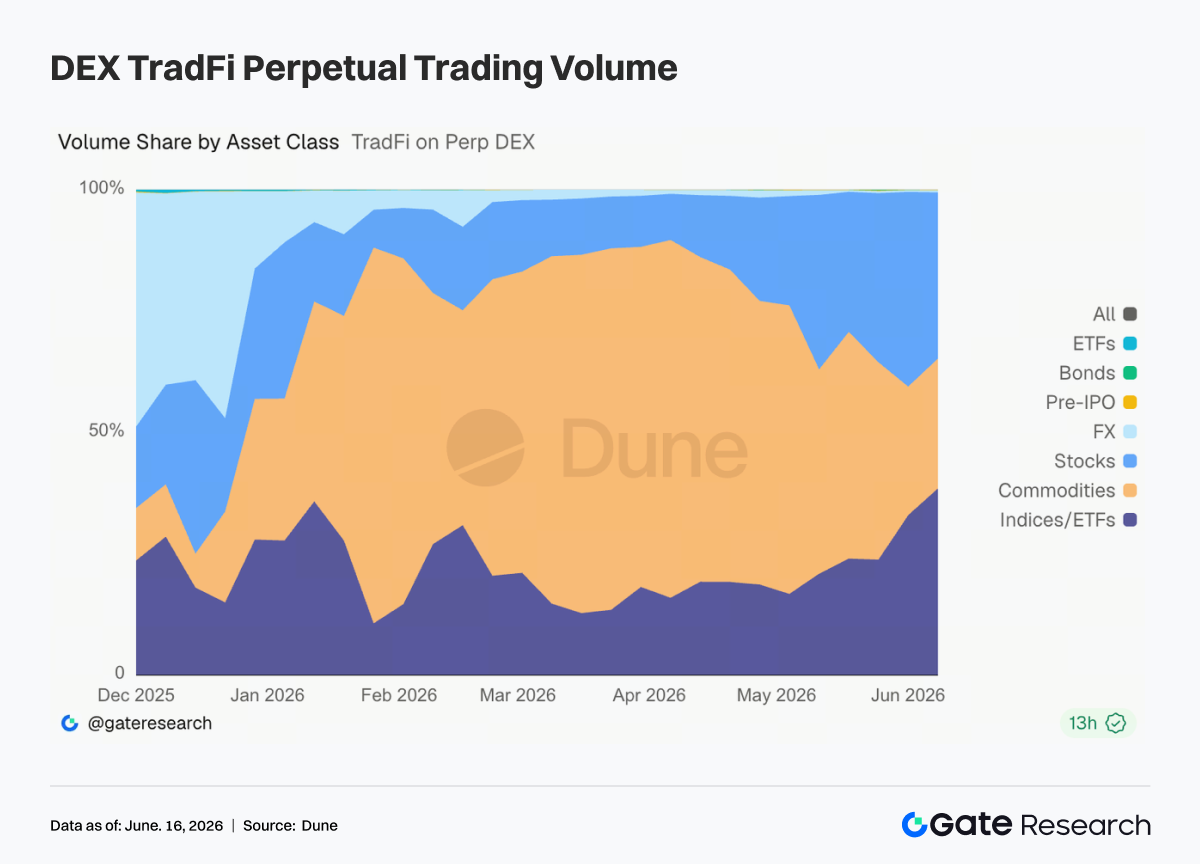

- بورصة TradFi Perp DEX اللامركزية: استمر نشاط التداول في التحول بعيدًا عن السلع نحو الأسهم ومنتجات المؤشرات/صناديق الاستثمار المتداولة. فمنذ منتصف مايو، انخفضت حصة السلع من حجم التداول من حوالي %70 إلى حوالي %25–%35، بينما تعافت الأسهم إلى حوالي %30 وزادت منتجات المؤشرات/صناديق الاستثمار المتداولة إلى %35–%40، لتصبح المصدر الرئيسي لنمو الحجم. يعكس هذا التحول ديناميكيات السوق المتغيرة. أدى الطلب على الملاذ الآمن المرتبط بالتوترات في الشرق الأوسط إلى دفع الذهب والسلع الأخرى للارتفاع قبل أن يهدأ نشاط التداول، بينما اجتذب الحماس المستمر حول AI وأسهم أشباه الموصلات والأحداث الكبرى مثل إدراج SpaceX رأس المال مجددًا إلى الأسهم الأمريكية ومنتجات المؤشرات ذات الصلة. نتيجة لذلك، يتوسع طلب المستخدمين على منصات TradFi Perp ليشمل ما هو أبعد من تداول الذهب نحو مجموعة أوسع من الأصول، بما في ذلك الأسهم وصناديق الاستثمار المتداولة وفرص ما قبل الطرح العام الأولي.

- حجم Gate TradFi Perp: ظل نشاط التداول قويًا خلال الأسبوع الماضي، مع تجاوز الحجم اليومي 500 مليون USD في عدة مناسبات وبلغ ذروته بالقرب من 700 مليون USD حوالي 11 يونيو. استمرت المعادن الثمينة في الهيمنة على حجم التداول الإجمالي، حيث شكلت المنتجات المرتبطة بالذهب غالبية النشاط. وفي الوقت نفسه، زادت حصة تداول الأسهم، مما يعكس الاهتمام المتزايد بأسهم التكنولوجيا وأصول ما قبل الطرح العام الأولي والأسهم الأمريكية الشائعة. ومن الجدير بالذكر أنه على الرغم من المعنويات الحذرة السائدة في سوق العملات الرقمية الأوسع، إلا أن نشاط TradFi Perp ظل مرنًا، مما يشير إلى أن بعض رأس المال المضارب ينتقل من أصول العملات الرقمية الأصلية إلى الأدوات المالية التقليدية مثل الذهب والأسهم والمؤشرات.

-

عروض الأسهم الأمريكية لـ Gate TradFi: أطلقت Gate رسميًا خدمة تداول الأسهم الأمريكية في 2 يونيو. مدعومة بأصول أساسية حقيقية، وتسوية بعملة USDT، ورسوم إيداع ليلية صفرية، وسيولة عميقة، حظي المنتج بزخم سوقي ثابت ونمو في حجم التداول منذ الإطلاق. تدعم Gate حاليًا سبع فئات من الأصول - ADRCs، والأسهم، وصناديق الاستثمار المتداولة، و ETNs، و ETSs، و ETVs، و PFDs - وتواصل توسيع تغطية منتجاتها. تضاعف العدد الإجمالي للأدوات القابلة للتداول منذ الإطلاق، حيث أظهرت الأسهم أقوى نمو لترتفع من حوالي %70 إلى %85 من إجمالي الأصول المدرجة. في المستقبل، تخطط Gate لتوسيع الوصول إلى الأسواق، ودمج السيولة العالمية، وتعزيز قدرات التداول عبر الأسواق، مما يعزز مكانتها كمنصة تداول عالمية متعددة الأصول.

-

عمق دفتر طلبات TradFi: قمنا بتحليل عمق دفتر الطلبات (دلتا) لـ XAUT، وهو أصل TradFi الأكثر تداولاً على المنصة. أظهرت ظروف السيولة نمط "ضعف ثم تعافي" خلال الأسبوع الماضي. فبين 10 و12 يونيو، أدت تصاعد التوترات في الشرق الأوسط وارتفاع الطلب على الملاذ الآمن إلى انكماش حاد في عمق دفتر الطلبات، مع انخفاض دلتا بشكل متكرر إلى أقل من -1 مليون USD، مما يشير إلى إلغاء أوامر كبير وسيولة أكثر تشددًا. ومع استقرار الذهب حول 4,050 USD وانتعاشه، عادت السيولة بسرعة بعد 13 يونيو. في 14 يونيو، ارتفعت دلتا فوق +2 مليون USD، مما يعكس تعافيًا قويًا في نشاط صناعة السوق. بشكل عام، تحسن عمق دفتر طلبات XAUT بشكل ملحوظ، مما يوفر دعم سيولة أقوى لأسعار الذهب عند مستوياتها المرتفعة.

3. رؤى بيانات السلسلة

3.1 هدوء أحجام DEX رغم انتعاش السوق

انخفض نشاط التداول في DEX بشكل ملحوظ عن الأسبوع السابق، مع تراجع البروتوكولات الرئيسية بما في ذلك Uniswap و PancakeSwap و Aerodrome و Curve عن مستوياتها المرتفعة الأخيرة. وبينما عزز انتعاش السوق نشاط التداول في DEX في البداية، لم يستمر الزخم طوال الأسبوع. استعادت PancakeSwap المركز الأول قبل Uniswap، على الرغم من أن الفجوة ظلت ضيقة، مع تركيز السيولة في نظامي BNB Chain و Ethereum البيئيين.

على Solana، شهدت كل من Meteora و Raydium و Whirlpool أحجامًا أقل. وعلى الرغم من أن PumpSwap حافظ على نشاط مستخدم قوي، إلا أن حجم التداول لم ينمو بشكل متناسب، مما يشير إلى معاملات منخفضة القيمة يقودها الأفراد. وفي الوقت نفسه، تحول رأس المال المضارب بشكل متزايد نحو الطروحات الأولية للتكنولوجيا والمنتجات المرتبطة بالنفط والعقود الدائمة للأسهم على السلسلة، مما قلل من هيمنة العملات الرقمية كوجهة رئيسية لرأس المال المخاطر.

3.2 استمرار انكماش المعروض من العملات المستقرة

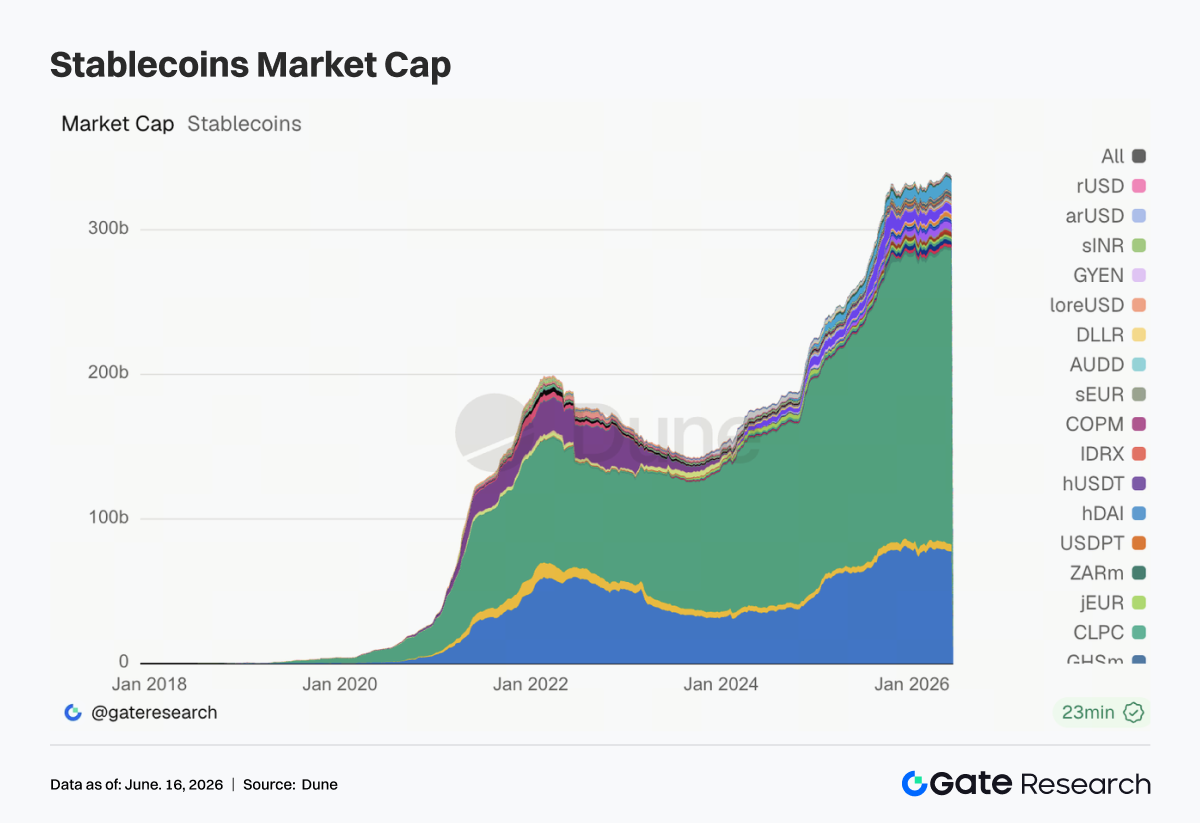

انخفضت معروضات العملات المستقرة الرئيسية بشكل عام هذا الأسبوع. سجلت USDT و USDC انخفاضات متواضعة، بينما شهدت USDS و USD1 و DAI و PYUSD تقلصات أكثر وضوحًا. ظلت USDe مستقرة إلى حد كبير، بينما كانت GHO واحدة من العملات المستقرة القليلة التي توسعت، مدعومة بزيادة اعتماد العملة المستقرة الأصلية لـ Aave.

يتوافق انكماش المعروض من العملات المستقرة مع ضعف نشاط التداول في DEX، مما يشير إلى أن مكاسب السوق الأخيرة كانت مدفوعة إلى حد كبير بإعادة توزيع رأس المال وليس بسيولة جديدة تدخل النظام البيئي. ومن الجدير بالذكر أن عملة USD1 التابعة لمنظمة World Liberty Financial حظيت بدعاية كبيرة من خلال برنامج مكافآت لمقاتلي UFC، لكن بيانات المعروض لم تعكس بعد أي نمو ذي معنى. يسلط هذا الضوء على التركيز المستمر للسوق على الفائدة والشفافية والسيولة بدلاً من التعرض التسويقي وحده.

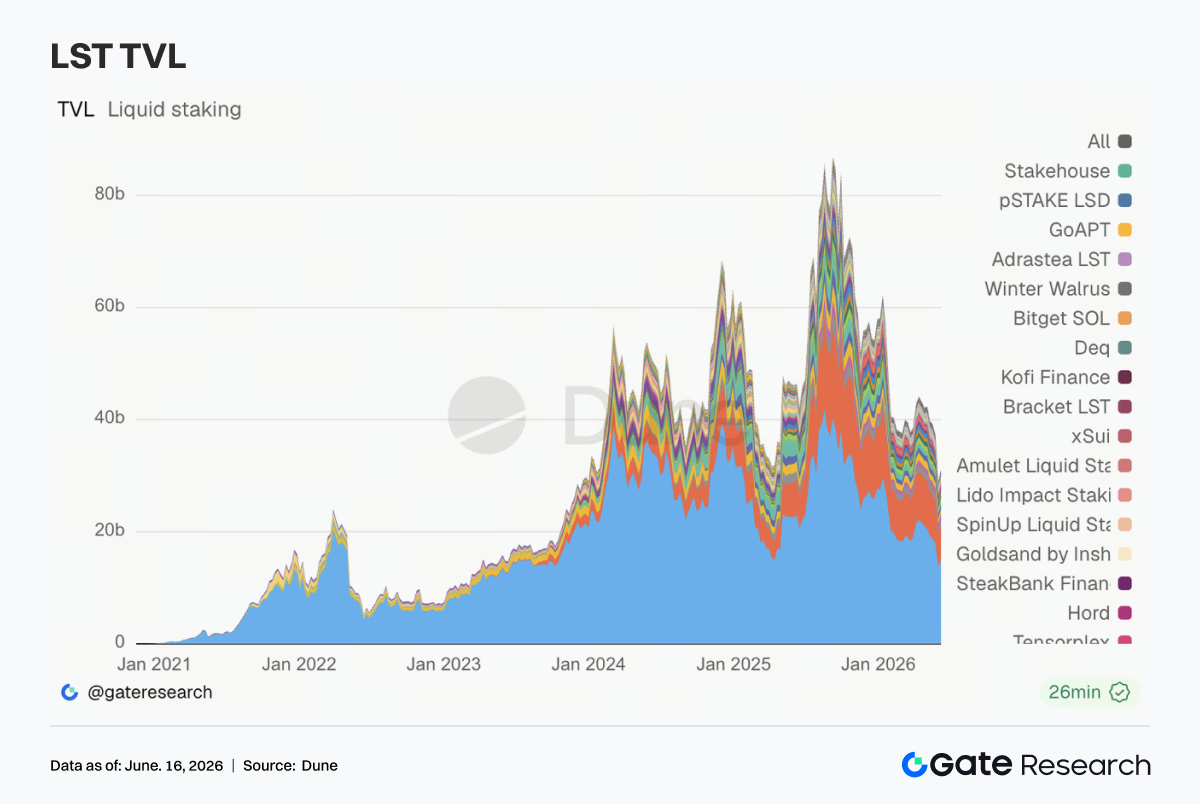

3.3 قطاع رموز السيولة المخزنة يدخل مرحلة التعافي، وأصول SOL تتفوق

انتعش قطاع رموز السيولة المخزنة (LST) هذا الأسبوع بعد الانخفاض الواسع الذي شهده الأسبوع الماضي. سجلت البروتوكولات القائمة على Ethereum مثل Lido و Rocket Pool و StakeWise انتعاشات متواضعة، بينما ظل رأس المال المخزن مستقرًا إلى حد كبير.

أظهرت بروتوكولات تخزين Solana زخمًا أقوى، حيث سجلت Sanctum و Jito و Jupiter Staked SOL مكاسب أكبر في إجمالي القيمة المقفلة (TVL) مقارنة بنظيراتها في Ethereum. وكان Sanctum الأفضل أداءً بين منصات رموز السيولة المخزنة الرئيسية. ومع ذلك، كان جزء كبير من تعافي TVL مدفوعًا بارتفاع أسعار ETH و SOL وليس بالتدفقات الصافية الكبيرة. لا يزال تأثير حادث KelpDAO عبر السلسلة يؤثر على معنويات السوق، وتظل المؤسسات انتقائية بشكل متزايد عند تقييم رموز السيولة المخزنة القياسية ومنتجات إعادة التخزين وأصول التخزين عبر السلاسل. في الوقت الحالي، يبدو أن الانتعاش هو تعافي في التقييم وليس بداية دورة توسع تخزين جديدة.

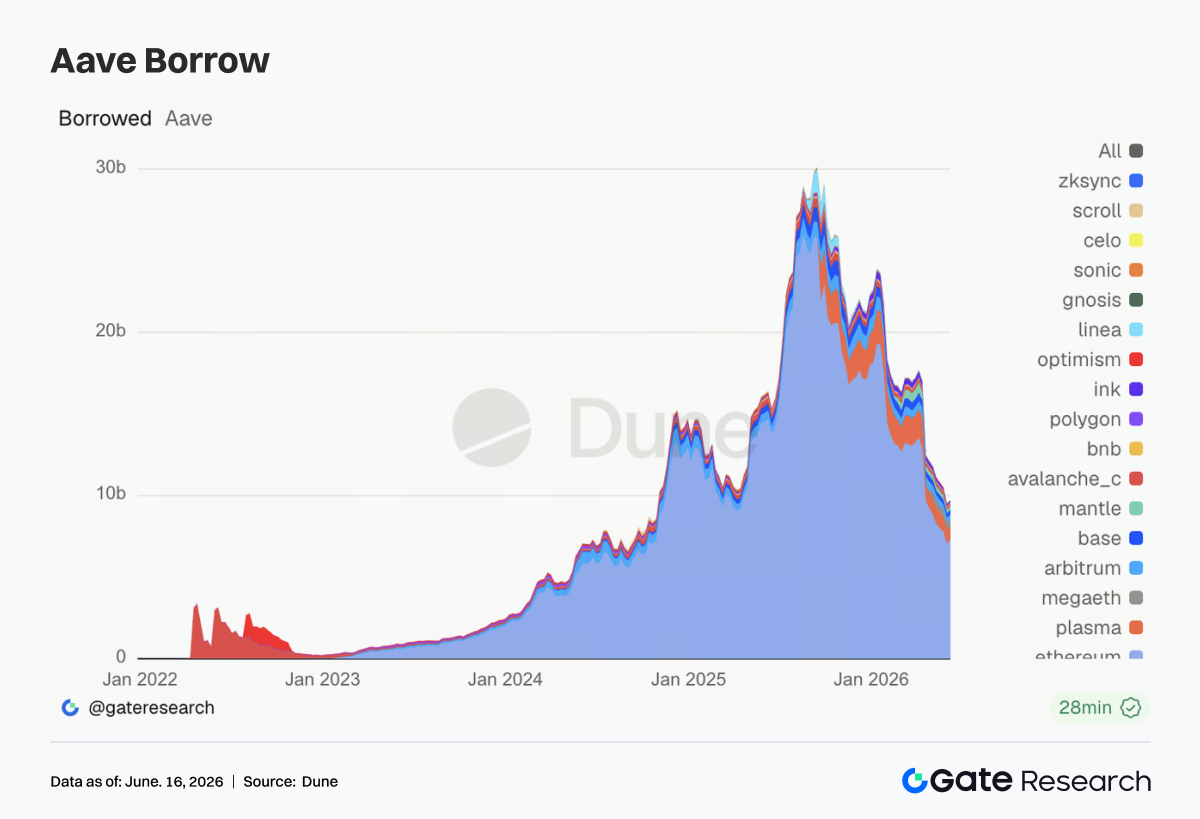

3.4 Ethereum يقود تعافي Aave بينما لا يزال النمو متعدد السلاسل ضعيفًا

استقر سوق الإقراض في Aave بعد عدة أسابيع من الانكماش، حيث شكلت Ethereum معظم التعافي. شهدت كل من Base و Mantle و BNB Chain تحسينات متواضعة، بينما استمرت Plasma و MegaETH و Avalanche و Ink في الانخفاض، مع تسجيل Ink أكبر انكماش. يبدو أن رأس المال يعود نحو Ethereum، حيث يكون عمق الضمانات وسيولة التصفية ومعايير المخاطر أكثر قابلية للتنبؤ. لم يتلاشَ الحذر بعد حادثة rsETH/KelpDAO تمامًا، ولا يزال السوق يراقب تدابير تخفيف المخاطر وتحديثات إدارة الضمانات. في هذا السياق، تزداد أهمية بنية Aave V4 المحورية (Hub-and-Spoke) من خلال المساعدة في عزل المخاطر عبر الأسواق. وبينما من المحتمل أن يكون نشاط الإقراض قد وصل إلى أدنى مستوى له على المدى القصير، لا يزال النمو الحالي متمركزًا في أسواق Ethereum الأساسية.

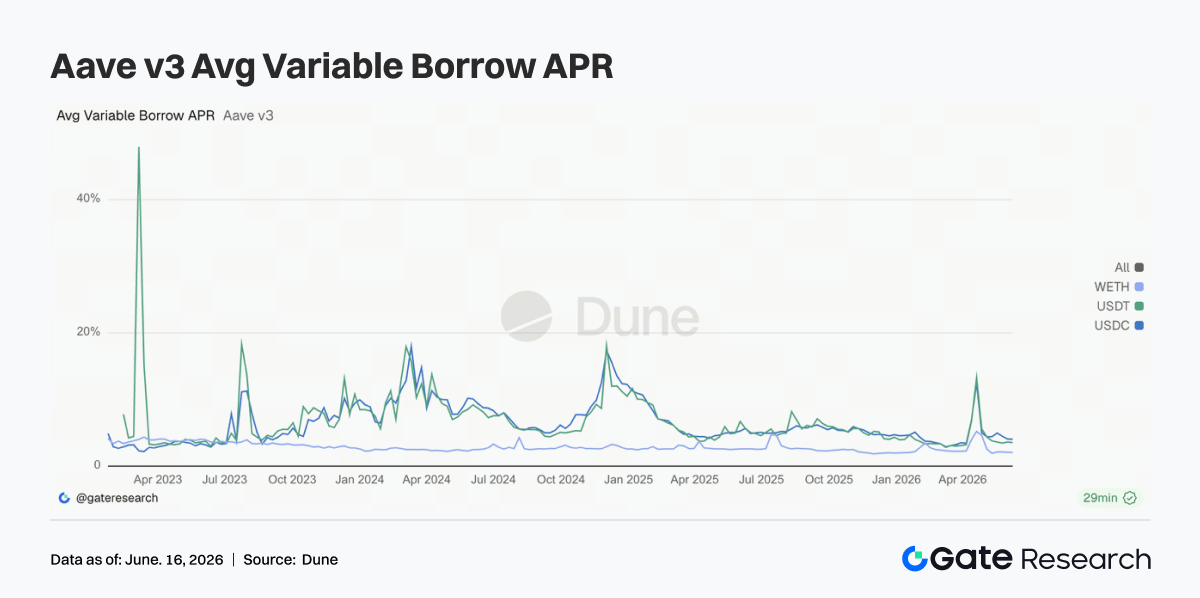

3.5 استقرار معدلات الاقتراض وتخفيف ضغط تمويل USDC

ظلت متوسط معدلات الاقتراض لـ USDC و USDT و WETH مستقرة إلى حد كبير طوال الأسبوع. انخفضت معدلات USDC و WETH بشكل طفيف، بينما تداولت USDT ضمن نطاق ضيق. كما انخفضت تكاليف الاقتراض القصوى لـ USDC مقارنة بالأسبوع السابق، مما يشير إلى تخفيف ضغط السيولة وعدد أقل من حالات الاستخدام المفرط.

ظلت تكاليف اقتراض WETH منخفضة على الرغم من تعافي أرصدة الإقراض، مما يشير إلى أن مراكز ETH ذات الرافعة المالية لا تزال متحفظة نسبيًا. وعلى الرغم من أن تكاليف اقتراض USDC لا تزال تتجاوز تلك الخاصة بـ USDT، إلا أن الطلب لا يزال متمركزًا في الأصول عالية السيولة والمقبولة مؤسسيًا. تظل ظروف السوق الحالية داعمة لإدارة السيولة وتداولات المناقلة والاستراتيجيات المحايدة للسوق، لكنها لا تشير بعد إلى توسع قوي في استخدام الرافعة المالية. بشكل عام، تشير ديناميكيات المعدلات إلى أن Aave قد تجاوزت مرحلة الضغط التي أعقبت الحادثة، على الرغم من أن الشهية للمخاطرة على نطاق أوسع لا تزال ضعيفة.

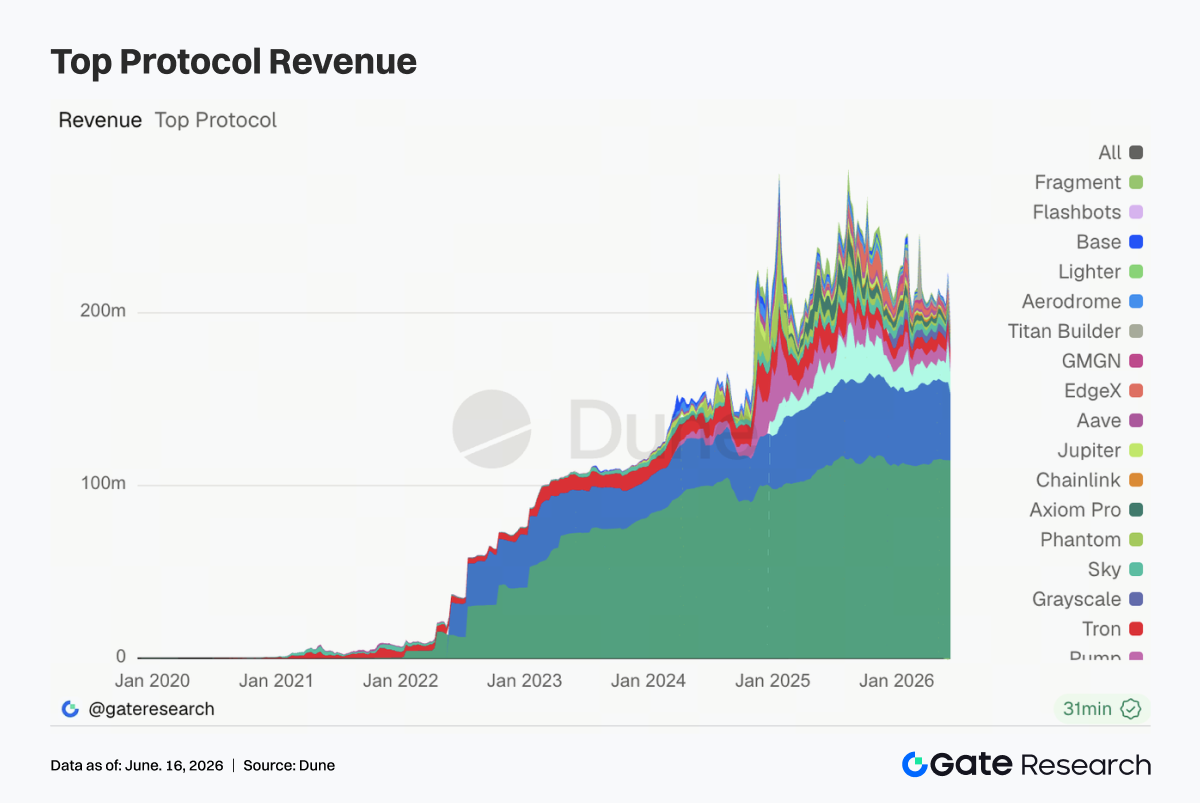

3.6 عودة إيرادات البروتوكولات إلى طبيعتها مع تلاشي نشاط التداول المحموم

حقق معظم البروتوكولات الرئيسية إيرادات أقل هذا الأسبوع، مما يعكس عودة واسعة النطاق إلى المستويات الطبيعية بعد الارتفاع الكبير في النشاط الأسبوع الماضي. ظلت Tether و Circle أكبر منتجي الإيرادات، مدعومتين بحجمهما ونماذج الأعمال القائمة على الاحتياطي، على الرغم من أن دخل الاحتياطي تراجع أيضًا.

شهدت Hyperliquid Perps انخفاضًا كبيرًا في الإيرادات من ذروة الأسبوع السابق لكنها ظلت البروتوكول الأعلى ربحًا في التداول على السلسلة. تزامن هذا التباطؤ مع تلاشي الحماس حول العقود الدائمة لمؤشرات الأسهم والنفط وأسهم ما قبل الطرح العام الأولي. كما انخفضت إيرادات Aave على الرغم من تحسن أرصدة الإقراض، حيث حدت معدلات الاقتراض المنخفضة والاستخدام المعتدل من نمو الإيرادات.

كما انخفضت الإيرادات عبر البروتوكولات المتعلقة بالبنية التحتية والتداول - بما في ذلك Titan Builder و Base و edgeX و Aerodrome - مما يشير إلى أن التعزيز الأخير من تدفق الأوامر ونشاط MEV وتداول المشتقات كان مؤقتًا. بشكل عام، عاد مزيج إيرادات الصناعة إلى هيكل أكثر نموذجية: العملات المستقرة توفر قاعدة ثابتة، والمشتقات تساهم في الاتجاه الصعودي الدوري، وبروتوكولات الإقراض تحقق دخل هامش ثابت.

4. تتبع المشتقات

4.1 تعافي سعر BTC واهتمام صريح معًا

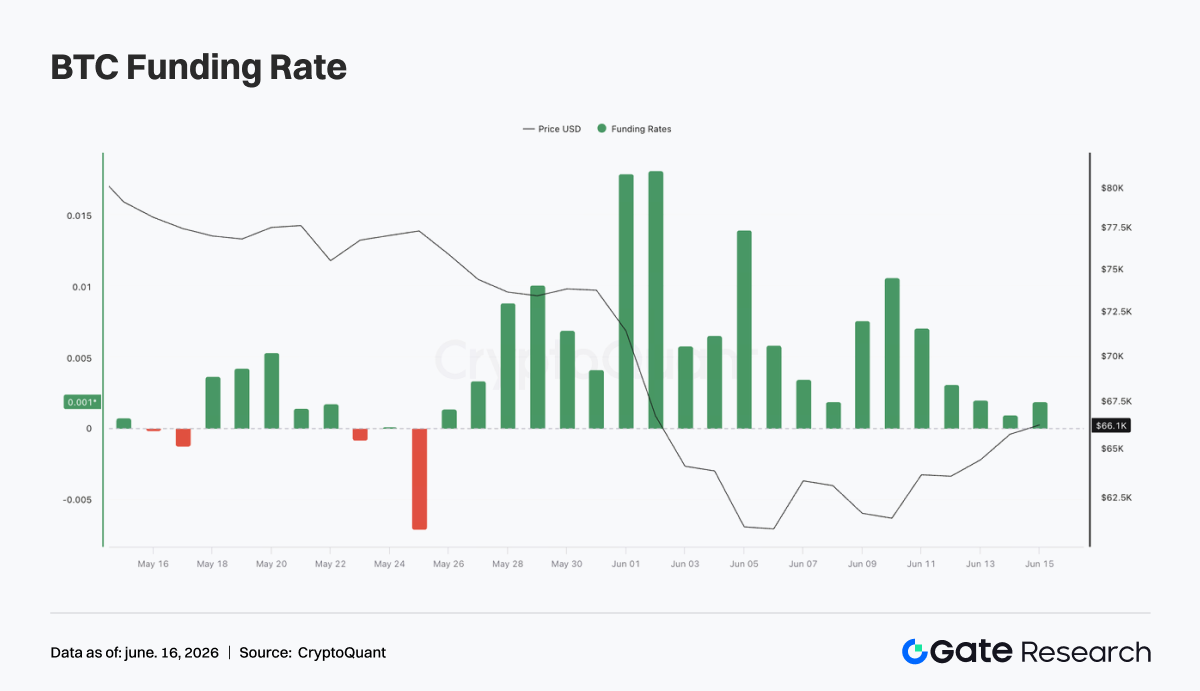

انخفضت BTC لفترة وجيزة إلى حوالي 62 ألف USD في بداية الأسبوع قبل أن تتعافى إلى نطاق 65-66 ألف USD. وخلال فترة التعافي، زاد اهتمام صريح (OI) من حوالي 22 مليار USD إلى أكثر من 23 مليار USD، مما يشير إلى أن المتداولين ذوي الرافعة المالية كانوا يعودون إلى السوق ويضيفون مراكز جديدة.

ظلت معدلات التمويل إيجابية طوال الأسبوع، وبلغت ذروتها حوالي 9-10 يونيو مع تسارع فتح المراكز الطويلة خلال الانتعاش الأولي. واعتدلت المعدلات لاحقًا نحو مستويات محايدة إيجابية، مما يشير إلى تقليل الازدحام في الجانب الطويل. يشير الجمع بين ارتفاع الأسعار وزيادة اهتمام صريح ومعدلات التمويل الإيجابية إلى تحول من مرحلة تخفيض الرافعة المالية الأسبوع الماضي نحو فترة إعادة بناء الرافعة المالية. وبينما لا تزال الرافعة المالية أقل من المستويات السابقة المرتفعة، فإن استمرار زيادة اهتمام صريح والتمويل دون كسر حاسم فوق 66 ألف USD قد يشير إلى تزايد مخاطر المراكز الطويلة.

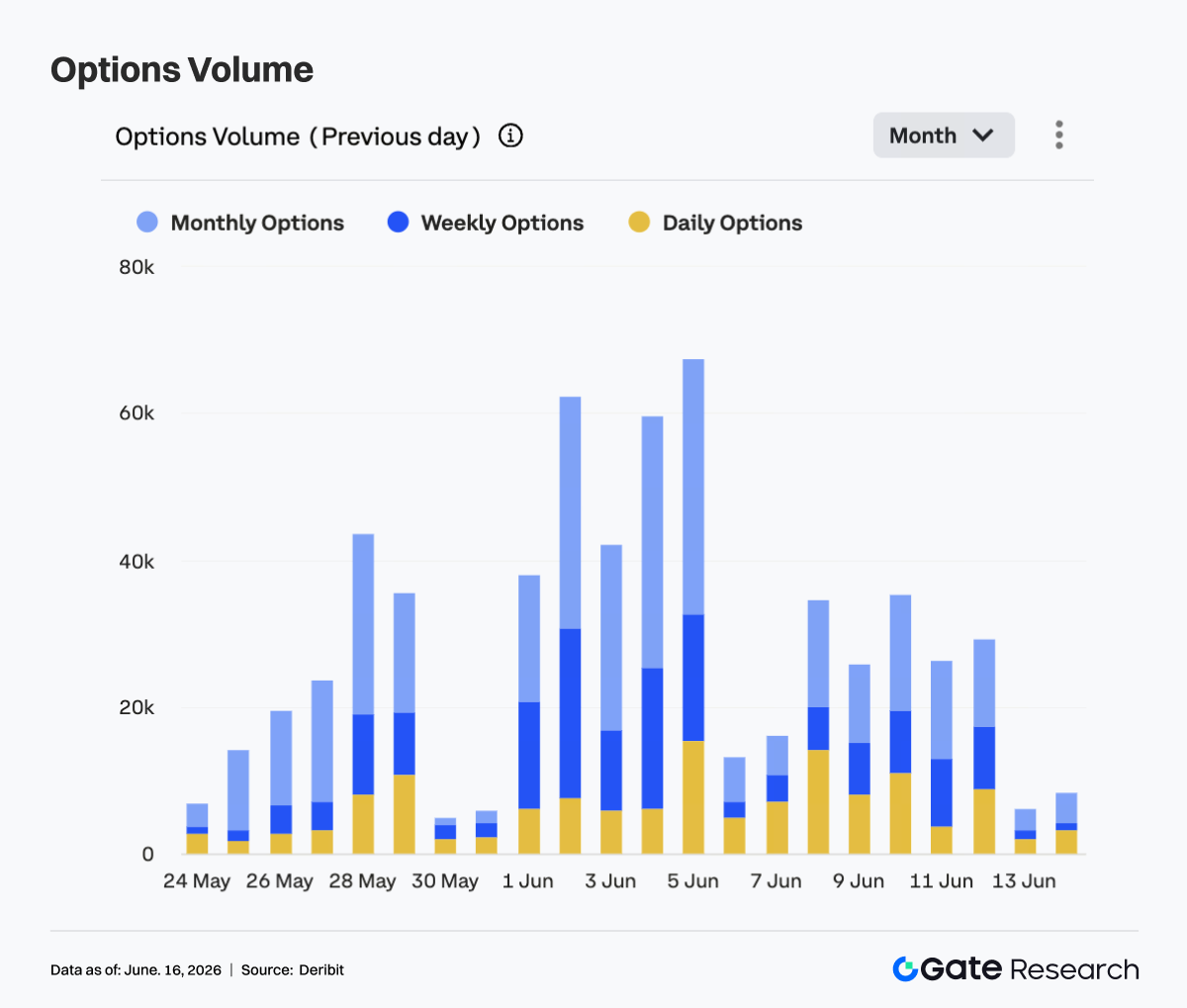

4.2 هدوء حجم خيارات التداول مع بقاء العقود الشهرية مهيمنة

انخفض حجم تداول خيارات BTC مقارنة بالأسبوع السابق. بلغ الحجم اليومي ذروته حوالي 35,000 عقد في 8 يونيو و10 يونيو، بينما شهدت معظم أيام التداول أحجامًا في نطاق 25,000-30,000 عقد قبل أن تنخفض بشكل حاد خلال عطلة نهاية الأسبوع.

استمرت العقود الشهرية في الهيمنة على النشاط، مما يشير إلى أن المشاركين في السوق ظلوا يركزون على المراكز متوسطة الأجل وإدارة المخاطر بدلاً من المضاربة قصيرة الأجل. يشير الانخفاض في حجم خيارات التداول بالتزامن مع استقرار سعر BTC إلى أن التحوط بدافع الذعر وإعادة تنظيم المحافظ على نطاق واسع قد تلاشى إلى حد كبير. بشكل عام، تحول السوق نحو بيئة تتميز بـ "تعافي الأسعار، ونشاط أقل، ومراكز متوسطة الأجل". من المحتمل أن تكون هناك حاجة إلى حركة مستدامة فوق 66 ألف USD لإعادة إشعال تداول الخيارات الاتجاهي.

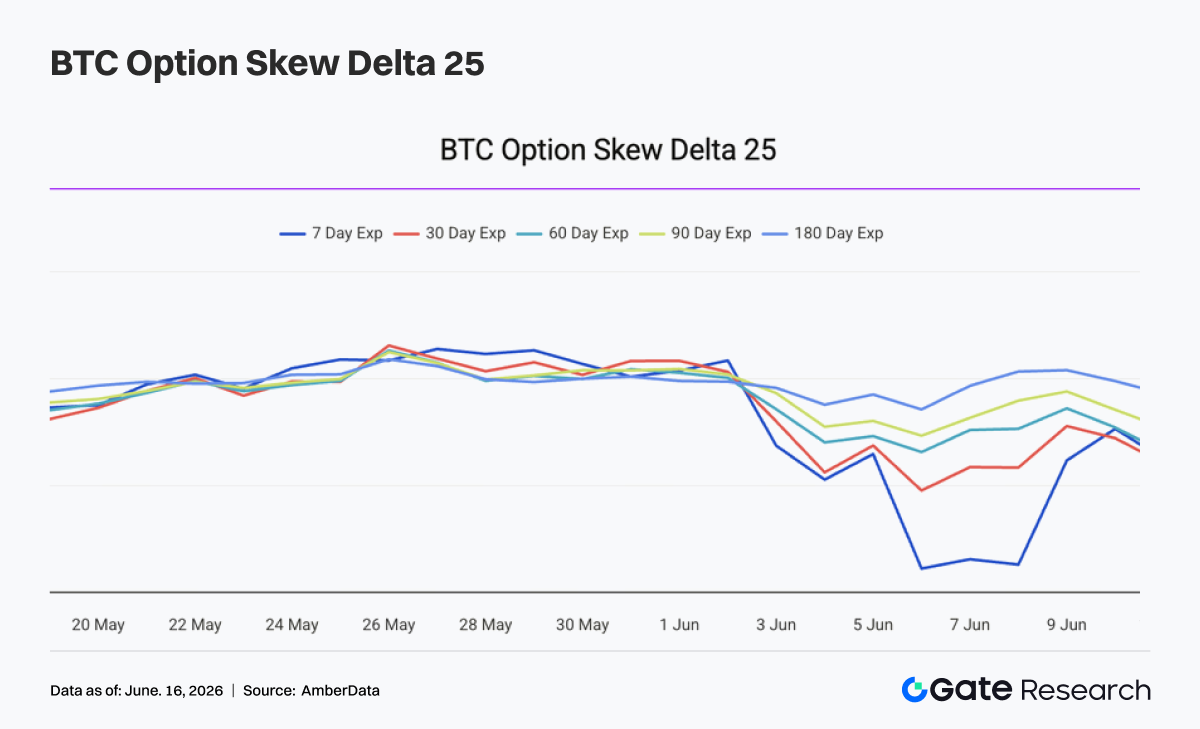

4.3 انتعاش انحراف 25D مع تلاشي الطلب على الحماية من الجانب السلبي

تعافى انحراف BTC 25D بشكل ملحوظ عبر جميع آجال الاستحقاق الأسبوع الماضي. في بداية الأسبوع، ظل السوق دفاعيًا، مع اقتراب الانحراف لمدة 7 أيام من -14 والانحراف لمدة 30 يومًا من -9، مما يعكس طلبًا مرتفعًا على خيارات البيع والحماية من الجانب السلبي.

مع انتعاش BTC من حوالي 62 ألف USD إلى 65-66 ألف USD، تعافت مستويات الانحراف بسرعة. بحلول 12 يونيو، تحسن الانحراف لمدة 7 أيام إلى حوالي -3.5، بينما ارتفع الانحراف لمدة 30 و60 و90 يومًا إلى نطاق -5 إلى -6. يشير التعافي الأكثر حدة في الانحراف قصير الأجل إلى أن الخوف على المدى القريب تبدد بسرعة مع استقرار الأسعار.

وعلى الرغم من أن الانحراف لا يزال سلبياً عبر آجال الاستحقاق، مما يشير إلى طلب مستمر على الحماية، إلا أن سوق الخيارات قد انتقل بوضوح بعيدًا عن الوضع الدفاعي الشديد الذي شوهد سابقًا. يمكن أن يؤدي المزيد من الاستقرار فوق 66 ألف USD إلى دفع الانحراف أقرب إلى المستويات المحايدة، في حين أن العودة إلى ما دون 63 ألف USD قد تعيد إحياء طلب التحوط.

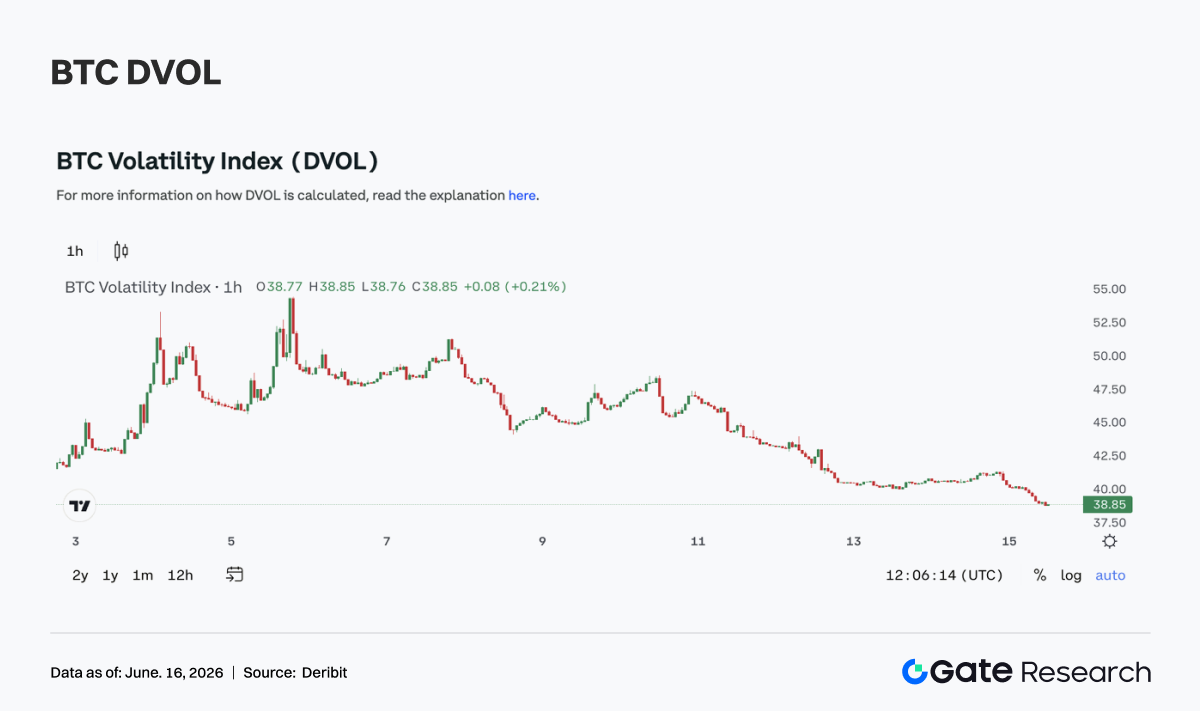

4.4 انخفاض DVOL مع عودة توقعات التقلب إلى طبيعتها

اتجه مؤشر تقلب BTC (DVOL) نحو الانخفاض طوال الأسبوع. بدأ المؤشر في نطاق 47-49، مما يعكس علاوات المخاطر المتبقية من البيع الحاد الأسبوع الماضي. ومع استقرار BTC وتعافيها، انضغط التقلب الضمني بشكل مطرد.

وعلى الرغم من أن DVOL ارتد لفترة وجيزة إلى حوالي 48 في 10 يونيو، إلا أن الحركة كانت قصيرة الأجل. انخفض المؤشر لاحقًا إلى حوالي 41 بحلول 12 يونيو واقترب من 40 بحلول عطلة نهاية الأسبوع. تزامن انخفاض DVOL مع انخفاض حجم الخيارات وتحسن الانحراف وتعافي سعر BTC، وكلها تشير إلى انخفاض كبير في توقعات الاضطراب السوقي على المدى القريب.

بشكل عام، انتقل سوق المشتقات من بيئة دفاعية عالية التقلب نحو مرحلة أكثر استقرارًا تتميز بتعافي الأسعار وضغط التقلب. إذا استمرت BTC في التداول ضمن نطاق 63-66 ألف USD، فمن المرجح أن يظل التقلب منخفضًا، على الرغم من أن الاختراق من هذا النطاق قد يؤدي إلى تجدد توسع التقلب.

5. النظرة المستقبلية

6. تحديثات Gate المؤسسية

أداء تداول قوي وتفوق ثابت على السوق

- استمر أداء التداول الفوري والمشتقات في التفوق على السوق الأوسع، مع زيادة حصة حجم التداول المؤسسي بنسبة %7.5 على أساس شهري.

- تفوق أداء التداول الفوري لـ BTC و ETH على السوق، مع ارتفاع حصتهما المجمعة من إجمالي حجم التداول الفوري للمنصة بنسبة %9.62 على أساس شهري.

- ظل نشاط التداول في العملات البديلة طويلة الذيل قويًا، واستمر في المساهمة في نمو الحصة السوقية.

- استمر تحسين مزيج العملاء المؤسسيين، مع زيادة مطردة في أحجام التداول من قبل العديد من شركات التداول الكمي وصناع السوق.

النمو المستمر لنظام CrossEx البيئي

- زاد حجم تداول CrossEx بنسبة %22.6 على أساس أسبوعي، مما يعكس النمو المستدام في طلب التداول عبر البورصات.

- تم إطلاق خدمة CrossEx Colo الجديدة، مما يقلل زمن الوصول للتداول عبر الأماكن المختلفة.

- تم إضافة دعم لـ 37 زوج تداول إضافي، ليصل التغطية إلى 6 بورصات رئيسية و5,836 زوج تداول.

التحسين المستمر للتكنولوجيا والبنية التحتية

- الإطلاق الرسمي لوضع استراتيجية محايدة الدلتا، المصمم خصيصًا للمتداولين الذين يديرون مراجحة معدل التمويل وتداول الأساس واستراتيجيات محايدة الدلتا الأخرى.

- تعزيزات مستمرة لقدرات معالجة الأوامر واستقرار النظام، حيث يقدم الإصدار الأحدث تحسنًا في الأداء بنسبة %30.

مصادر البيانات:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

أبحاث Gate هي منصة شاملة لأبحاث البلوكشين والعملات الرقمية تقدم محتوى متعمقًا للقراء، بما في ذلك التحليل الفني، ورؤى السوق، وأبحاث الصناعة، والتنبؤات بالاتجاهات، وتحليل سياسات الاقتصاد الكلي.

إخلاء مسؤولية

ينطوي الاستثمار في أسواق العملات الرقمية على مخاطر عالية. يُنصح المستخدمون بإجراء أبحاثهم الخاصة وفهم طبيعة الأصول والمنتجات بشكل كامل قبل اتخاذ أي قرارات استثمارية. Gate غير مسؤولة عن أي خسائر أو أضرار ناتجة عن هذه القرارات.