انهيار سوق الأسهم الكوري خلال يومين بنسبة 20%، وهو الأسوأ في أسواق الأسهم الآسيوية، لماذا؟

الكوريون، مؤشر KOSPI يفقد 270 مليار دولار خلال يومين، بانخفاض يفوق بكثير سوق الأسهم التايواني، والأسهم في هونغ كونغ، والأسهم اليابانية، والسبب الكامن وراء ذلك هو الاعتماد على واردات الطاقة، وتركيز صناعة أشباه الموصلات، وهيكل الاستثمارات الأجنبية، مما أدى إلى انفجار ثلاثي للضعف.

(ملخص سابق: انهيار كامل! سوق الأسهم التايواني يتراجع 1300 نقطة، سوق الأسهم الكوري يتراجع 8% ويوقف التداول يومين متتاليين، مؤشر نيكي ينخفض بأكثر من 2100 نقطة، النفط يسجل أعلى مستوى خلال عام)

(معلومات إضافية: إيران تغلق مضيق هرمز وتطلق النار على أكثر من عشر ناقلات نفط! ترامب يهدد: نتحمل مؤقتًا ارتفاع أسعار النفط، وتعاون مع ألمانيا وإسرائيل لمواجهة الأمر)

فهرس المقال

Toggle

- إيران تضيق الخناق على أسعار النفط العالمية

- ما أهمية مضيق هرمز؟

- عندما تعتمد السوق على شركتين فقط

- يد الاستثمارات الأجنبية، وحياة الون الكوري

- لماذا تفضل الاستثمارات الأجنبية بيع سوق الأسهم الكوري أولاً؟

- “خصم كوريا” لا يختفي

- مصير الدول ذات الرافعة المالية العالية

270 مليار دولار، هو القيمة السوقية التي فقدها مؤشر KOSPI الكوري خلال الـ 48 ساعة الماضية، وهو يعادل تقريبًا إجمالي قيمة سوق الأسهم في فيتنام، أو أربعة أضعاف ميزانية الدفاع السنوية للحكومة الكورية، وتحول خلال يومين إلى لا شيء.

في 3 مارس، هبط مؤشر KOSPI في سول بمقدار 452 نقطة، بنسبة 7.24%، ليغلق عند 5791 نقطة، مسجلًا أكبر انخفاض ليوم واحد منذ أغسطس 2024. وكان هذا كارثيًا، لكن اليوم التالي كان أسوأ…

في 4 مارس، بعد افتتاح السوق، استمر المؤشر في الانخفاض بشكل حاد، مما أدى إلى تفعيل آلية الحد الأقصى للخسارة، وتوقف التداول لمدة 20 دقيقة، ليغلق بانخفاض يزيد عن 12%.

خسائر خلال يومين تقارب 20%، وهي الأسوأ منذ الأزمة المالية العالمية في 2008، وأقسى 48 ساعة في تاريخ سوق الأسهم في سول.

وفي الوقت نفسه، كانت الأسواق الآسيوية الأخرى تتعرض أيضًا لخسائر. سوق الأسهم التايواني تراجع بنحو 1500 نقطة، بنسبة 4.3%، مؤشر نيكي 225 انخفض بنسبة 3.6%، وهانغ سنغ 2.2%… لكن لا أحد من الأسواق الرئيسية في آسيا تكبد خسائر تقارب نصف خسائر كوريا.

فلماذا كانت الخسائر في كوريا بهذا الشكل؟ إليكم بعض ملاحظاتي:

إيران تضيق الخناق على أسعار النفط العالمية

أولاً، لفهم هلع الأسواق العالمية، يجب العودة إلى الخليج العربي، على بعد 6500 كيلومتر.

في 28 فبراير، نفذت الولايات المتحدة وإسرائيل هجومًا عسكريًا مشتركًا على إيران، بهدف تدمير منشآت الصواريخ والقدرات النووية، وإزهاق حياة المرشد الأعلى خامنئي. تصاعدت المواجهة بسرعة خلال عطلة نهاية الأسبوع، وأعلنت قوات الحرس الثوري الإيراني إغلاق مضيق هرمز، الذي يُعد شريان النقل العالمي للنفط.

ما أهمية مضيق هرمز؟

يُمر عبر هذا المضيق حوالي 14 مليون برميل من النفط يوميًا، أي حوالي 32% من حجم تجارة النفط العالمية عبر البحار. ومعظم هذه الشحنات تتجه إلى الصين، الهند، اليابان، وكوريا.

بعد أن أُعلن عن إغلاق المضيق، توقفت حوالي 150 سفينة عن الحركة في المنطقة، غير قادرة على المرور. وارتفعت أسعار النفط بشكل جنوني خلال الأيام التالية، حيث قفز برنت من 72 دولارًا للبرميل إلى 83 دولارًا، محذرًا من أن استمرار إغلاق المضيق لمدة ثلاثة إلى أربعة أسابيع قد يدفع السعر إلى أكثر من 100 دولار للبرميل.

بالنسبة لمعظم الدول، فإن ارتفاع أسعار النفط المحتمل هو متغير مقلق جدًا. خاصة لدول مثل تايوان أو كوريا، التي تعتمد بشكل كبير على واردات الطاقة.

تحليل نومورا يشير إلى أن مخزون الغاز الطبيعي المسال في كوريا يكفي فقط من أسبوعين إلى أربعة أسابيع من الطلب الطبيعي. أما احتياطيات النفط فهي أفضل قليلاً، وتغطي حوالي سبعة أشهر، لكن في ظل الأزمات الجيوسياسية، فإن سبعة أشهر تعتبر رقمًا قصيرًا جدًا، لأن السوق لا تنتظر نفاد النفط فعليًا لبدء الذعر.

عندما تعتمد السوق على شركتين فقط

السبب وراء تصاعد أسعار النفط هو الشرارة، لكن الضعف الحقيقي في سوق الأسهم الكوري يكمن في بنيته التحتية.

في 3 مارس، هبطت أسهم سامسونج إلكترونيكس بنسبة 9.88%، وكسر سعرها النفسي عند 200 ألف وون. وتراجعت شركة SK Hynix بنسبة 11.50%. كما انخفضت هيونداي موتور بنسبة 11.72%، وأوتويا بنسبة 11.29%، وLG新能源 بنسبة 7.96%.

هذه الأرقام مروعة بحد ذاتها، لكن الأهم هو وزنها في المؤشر. فشركة سامسونج وإس كي هاينكس معًا تمثلان أكثر من 40% من وزن مؤشر KOSPI.

بعبارة بسيطة، فإن ارتفاع أو انخفاض مؤشر KOSPI يعتمد بشكل كبير على سعر سهم هاتين الشركتين. عندما تنخفض سامسونج بنسبة 10%، وهاينكس بنسبة 11%، حتى لو بقيت باقي الشركات ثابتة، فإن المؤشر سينخفض.

هذا التركيز الشديد نادر جدًا بين الأسواق العالمية الكبرى. فمؤشر S&P 500 الأمريكي، رغم وجود مشكلة التركيز في “العمالقة التكنولوجيين”، إلا أن أكبر شركتين (آبل ومايكروسوفت) تمثلان حوالي 14% من المؤشر. وفي اليابان، أكبر شركة تويوتا تمثل أقل من 5%.

بالإضافة إلى ذلك، تتداخل أنشطة سامسونج وإس كي هاينكس بشكل كبير، فكلاهما يركز على شرائح الذاكرة: DRAM وNAND Flash، وهما المنتجان اللذان يحددان بشكل رئيسي صناعة أشباه الموصلات في كوريا. ومع ازدياد الطلب على ذاكرة HBM عالية السعة مع ازدهار الذكاء الاصطناعي، ارتفعت أسهم الشركتين بشكل جنوني، مما دفع مؤشر KOSPI من 4300 نقطة في بداية العام إلى أكثر من 6200 نقطة، بزيادة تقارب 40%.

لكن الجانب الآخر من العملة هو أن هذا التركيز الشديد يصبح سلاحًا ذا حدين عند حدوث الذعر. فالسوق لا تميز بين “شركة أشباه موصلات جيدة” و"شركة سيئة"، بل ترى أن كوريا = الذاكرة = الخطر، وتبدأ البيع الجماعي.

عندما تتزعزع الأعمدة، يهتز المبنى.

يد الاستثمارات الأجنبية، وحياة الون الكوري

في 3 مارس، باع المستثمرون الأجانب صافي أسهم بقيمة 5.18 تريليون وون كوري (حوالي 36 مليار دولار)، وهو ثاني أكبر خسارة يومية على الإطلاق. وخلال يومين، باعوا أسهمًا بقيمة 12.26 تريليون وون.

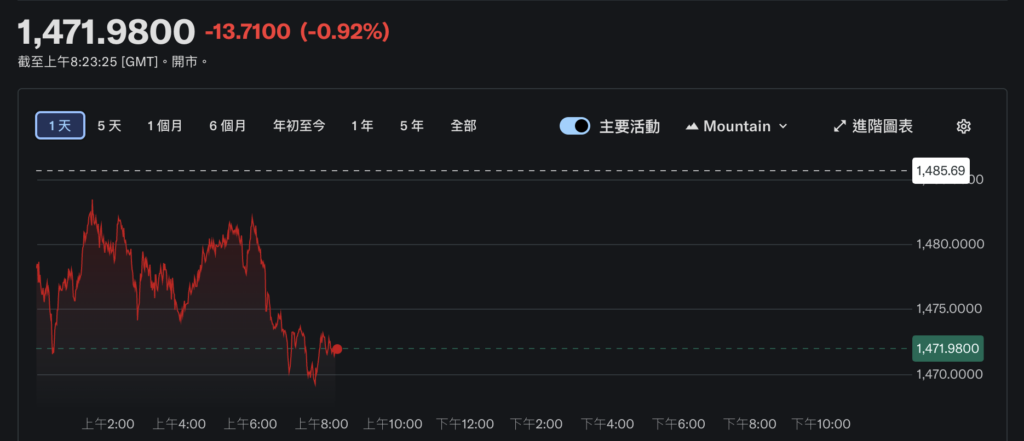

وتزامن ذلك مع انهيار الون الكوري. سعر صرف الدولار مقابل الون الآن حوالي 1471، وهو أدنى مستوى خلال شهر، مع أكبر انخفاض ليوم واحد.

وهذا يخلق دائرة مفرغة: بيع الأجانب للأسهم → تحويل الون إلى دولارات للخروج → انخفاض قيمة الون → خسائر الأسهم المقومة بالون تتوسع → مزيد من البيع من الأجانب → استمرار انخفاض الون.

اعتمادية سوق الأسهم الكوري على الاستثمارات الأجنبية عالية جدًا بين الأسواق الآسيوية. فبحسب البيانات، يمتلك الأجانب حوالي 30% من القيمة السوقية المتداولة للشركات المدرجة في KOSPI. وهذا يعني أن كل أزمة عالمية، فإن سول تكون من أولى الوجهات التي يختارها المستثمرون الأجانب للبيع.

لماذا يفضل الأجانب بيع الأسهم الكورية أولاً؟

أولاً، السيولة العالية. سوق KOSPI من الأكثر نشاطًا في آسيا، مع إمكانية بيع الكثير من الأسهم بسرعة، على عكس بعض الأسواق الناشئة التي تعاني من نقص السيولة.

ثانيًا، الارتباط العالي. الاقتصاد الكوري يعتمد بشكل كبير على التجارة العالمية والدورة التكنولوجية، وأي مخاطر عالمية، سواء كانت حربًا، أو ارتفاع أسعار النفط، أو ارتفاع أسعار الفائدة، تؤثر مباشرة على أساسيات الشركات الكورية. لذلك، فإن سوق الأسهم الكوري يُعتبر وكيلًا طبيعيًا للمخاطر العالمية.

ثالثًا، سهولة التحوط. الون الكوري هو أحد أكثر العملات تداولًا في آسيا، وتكلفة البيع على المكشوف منخفضة نسبيًا. عندما تتزايد المخاوف العالمية، يكون البيع على المكشوف للون والأسهم الكورية تقريبًا نفس الصفقة.

هذه العوامل مجتمعة تخلق واقعًا قاسيًا: أن تقلبات سوق الأسهم الكوري ليست بيد الكوريين، بل بيد مديري الصناديق في نيويورك ولندن وسنغافورة.

“خصم كوريا” لا يختفي

هناك مصطلح خاص في وول ستريت لوصف هذا الظاهرة: خصم كوريا (Korea Discount).

ويعني أن تقييم سوق الأسهم الكوري دائمًا أقل من الأسواق المماثلة. وفقًا لأحدث البيانات، فإن مضاعف السعر إلى الأرباح (P/E) لمؤشر KOSPI حوالي 10.8، بينما المتوسط في آسيا والمحيط الهادئ هو 15.4. والكثير من الشركات الكبرى في كوريا تتداول بأقل من قيمة دفترها، حيث يُعتقد أن سعر السهم أقل من قيمة الأصول الصافية على الورق.

سبب هذا الخصم متعدد الأوجه.

السبب الظاهر هو إدارة التكتلات العائلية. فاقتصاد كوريا يهيمن عليه عدد قليل من العائلات المالكة: سامسونج، وهيونداي، وSK، وLG، ولوتي. هياكل ملكية التكتلات معقدة، وحقوق الأقلية تتعرض للتمديد، وتوزيعات الأرباح منخفضة، وشفافية الإدارة ضعيفة. للمستثمرين الدوليين، استثمار أموالهم في شركة لا يمكنهم التأثير على قراراتها، ولا يحصلون على الكثير من الأرباح، يتطلب “خصمًا” لتعويض المخاطر.

الحكومة الكورية تدرك المشكلة، وأطلقت في 2024 خطة “رفع قيمة الشركات” لمحاكاة الإصلاحات اليابانية، بهدف تقليل ضرائب الأرباح، وتشجيع الشركات على زيادة عوائد المساهمين. ونتيجة لذلك، شهد مؤشر KOSPI أداءً قويًا في 2025، جزئيًا بسبب التفاؤل بهذه الإصلاحات.

لكن الأسباب العميقة، وهي “هشاشة الهيكل الاقتصادي”، لا يمكن حلها بسياسات قصيرة الأمد.

كوريا تعتمد على النفط من الشرق الأوسط، وعلى الطلب العالمي على أشباه الموصلات، وعلى رغبة الاستثمارات الأجنبية، وعلى استقرار سعر صرف الون. وأي مشكلة في أي من هذه المتغيرات يمكن أن تثير أزمة، وعندما تتزامن مشكلتان أو أكثر، كما هو الحال الآن، فإن الأمر ينتهي بفقدان 270 مليار دولار خلال 48 ساعة.

وتتكرر السيناريوهات بشكل مدهش: أزمة عالمية → تقلبات حادة في أسعار النفط أو العملات → بيع الأجانب بكثافة للأسهم الكورية → انخفاض الون بشكل أكبر → تدهور مؤشر KOSPI ليصبح الأسوأ في آسيا – والتاريخ يعيد نفسه.

مصير الدول ذات الرافعة المالية العالية

العودة للسؤال الأساسي: لماذا كوريا؟ لأن اقتصادها في جوهره هو رهانات عالية الرافعة.

تراهن على أشباه الموصلات والسيارات، وتستخدم واردات الطاقة لتشغيل نفسها، وتعتمد على الاستثمارات الأجنبية للحفاظ على تقييم السوق، وعلى سعر صرف الون لتحقيق توازن تجاري. عندما يكون الريح في صالحها — ازدهار الطلب على الذكاء الاصطناعي، استقرار أسعار النفط، وتدفق التجارة العالمية — تكون العوائد مذهلة.

لكن الرافعة العالية تعني هشاشة عالية. وعندما تأتي الرياح المعاكسة، فإن نفس الهيكل يضاعف من حجم الصدمات. ارتفاع أسعار النفط بنسبة 14% قد يترجم إلى تأثير ثلاثي الأضعاف على كوريا مقارنة بدول أخرى. خروج 36 مليار دولار من الاستثمارات الأجنبية قد يضر مؤشر KOSPI بعشرة أضعاف الضرر الذي يلحق بمؤشر S&P 500.

كوريا يمكنها أن تفوز بأوامل العالم في أشباه الموصلات، لكنها لا تستطيع أن تنتج استقلالًا في الطاقة. شركاتها قد تتفوق تقنيًا، لكنها لا تستطيع أن تكسر حصار مضيق هرمز.

هذه هي القدرية الهيكلية لاقتصاد يعتمد على التصدير، واستيراد الطاقة، والاعتماد على الاستثمارات الأجنبية، وهي الثغرات البنيوية التي يجب معالجتها.