شريك دراجون فلاي، حسيب: 13 حقيقة قاسية لن يخبرك بها أحد عن تأسيس رأس المال المخاطر (VC)

المؤلف: هاسيب، الشريك الإداري في دراغونفلاي

الترجمة: بيغي، بلوك بيتس

مقدمة المحرر: في دورة تكررت فيها الأحكام القائلة بـ"موت التشفير"، يراجع المؤلف هاسيب قريشي (الشريك الإداري في دراغونفلاي) تجربته الشخصية، مستعرضًا عملية تأسيس شركة رأس مال مغامر في مجال التشفير من الصفر حتى النمو والتوسع، مناقشًا قضايا جمع التمويل، تحديد الموقع، الفوز بالصفقات، الدعم بعد الاستثمار، وبناء الفريق.

يفكك هذا المقال من الناحية العملية منطق تشغيل رأس المال المغامر: كيف نفهم “القرارات غير الجماعية” في ظل توزيع العوائد بشكل لوغاريتمي، كيف نقيّم معدل النجاح واستراتيجيات التركز، لماذا “الفوز بالصفقة” أهم من “اختيار المشروع الصحيح”، ولماذا تعتبر هذه مهنة تتطلب صبرًا طويل الأمد.

لمن يرغب في فهم كيفية عمل رأس المال المغامر، هذه مشاركة خبرة مباشرة وواقعية.

وفيما يلي النص الأصلي:

لدي عادة سيئة: كلما أنجزت شيئًا، لا أستطيع إلا أن أكتب كيف فعلت ذلك.

لقد أنجزنا للتو جمع تمويل صندوق دراغونفلاي الرابع، وهو صندوق رأس مال مغامر في التشفير بقيمة 650 مليون دولار (وفي الوقت نفسه، تكرر تقريبًا أن وسائل الإعلام تقول “التشفير مات”). نحن ندير الآن حوالي 4 مليارات دولار من الأصول، ويعمل لدينا حوالي 45 شخصًا في نيويورك، سان فرانسيسكو، وسنغافورة، وأصبحنا أحد أكبر منصات رأس المال المغامر في هذا القطاع الذي فشل فيه معظم الناس.

لذا، عندما طلب مني بعض الأشخاص أن أكتب كيف وصلت دراغونفلاي إلى ما هي عليه اليوم، فكرت: لماذا لا؟

بصراحة، لو أن أحدًا أعطاني في بداية دراغونفلاي خطة لبناء شركة رأس مال مغامر من الصفر، لكان ذلك ذا قيمة كبيرة لي. لكن الواقع هو — أن القليل من الناس يخبرونك بهذه الأمور.

بصراحة، ربما لن تكون هذه المقالة ذات فائدة إلا لـ0.01% من القراء، لذلك قد لا يكون من المجدي أن أكتب بهذه التفصيلات. لكن، حسنًا، إذا كنت تفكر في بناء شركة رأس مال مغامر، أو كنت أنت نفسي قبل 10 سنوات — فهذه المقالة موجهة إليك.

عندما دخلت عالم رأس المال المغامر في التشفير لأول مرة، كان الكثيرون يرون أن هذا القطاع “مات”. كانت سنة 2018، بعد انفجار فقاعة الـ ICO، وكان القطاع يتهاوى بسرعة. معظم من دخلوا معي في البداية، قد غادروا بالفعل.

لكنني كنت دائمًا أؤمن أن التشفير شيء سيظل موجودًا على المدى الطويل — فهو من تلك الأفكار التي، بمجرد أن تفهمها حقًا، لن تستطيع أن تتظاهر بعدم فهمها أبدًا. لذلك، عندما سألني أحدهم لماذا أظل متفائلًا جدًا بشأن التشفير، كانت إجابتي بسيطة: إذا لم أكن أؤمن به، لكنت رحلت منذ زمن. الآن، الأمر أصبح متأخرًا جدًا، وهذا التفاؤل انتشر في رأسي حتى مؤخرة رأسي.

لذا، عندما التقيت بـ Bo وقررنا بناء دراغونفلاي معًا، لم نكن نتوقع أن السوق سيكون متحمسًا جدًا. لكن، كل شركة رأس مال مغامر تبدأ من الصفر.

الدرس رقم 0: الصندوق الأول، عليك أن تضع حياتك على المحك

الخط الأحمر الوحيد لرأس المال المغامر هو: المال.

لإنشاء صندوق، عليك أولًا أن تجمع المال. إذا لم تكن لديك القدرة على جمع التمويل (أو لم يكن لديك شركاء قادرون على ذلك)، فانت لست مستعدًا بعد لبناء صندوق.

الصندوق الأول، عليك أن تبدأ بجمع التمويل من الأصدقاء. من مديرك، من مدير مديرك، من أي شخص تعرفه وله مال وسمعة — حتى لو كان مجرد علاقة سطحية.

إذا لم تكن سمعتك مرتبطة بهذا الصندوق، فهذا يعني أنك لم تخاطر بما يكفي. لقد رأيت الكثير من مديري الصناديق المبتدئين يعتقدون أن “فشل الصندوق لن يضر بسمعتهم”.

وهذا وهم.

إذا لم تكن مستعدًا للمخاطرة بكل شيء، فلن تنجح أبدًا. إذا فشلت، نعم، ستخجل، وربما خسرت أموال شخصيات مهمة. لكن، إذا أردت أن تملك فرصة للنجاح، عليك أن تستخدم كل الموارد المتاحة لديك لجعل الصندوق الأول ناجحًا. إذا لم تكن مستعدًا لذلك، فلا تشرع في بناء رأس مال مغامر.

عندما تحصل على التمويل من أولئك الذين لديهم سبب قوي لدعمك، عليك أن تتجه نحو حجم أكبر من الأموال: مكاتب العائلات (الأثرياء جدًا)، الصناديق الأم (صناديق تستثمر في صناديق)، “التمويلات المؤسسية” (صناديق التبرعات الجامعية، المؤسسات، الصناديق السيادية).

وهذا يتدرج من الأسهل إلى الأصعب، من الأدنى إلى الأعلى.

الآن، تبدأ في تقديم عرضك لهؤلاء “المال الكثير”. لكن، السؤال هو: كمدير صندوق مبتدئ، بماذا تملك لتقنعهم أن يثقوا بأموالك؟

الإجابة الوحيدة: لديك ميزة واضحة يمكن التعبير عنها.

الدرس رقم 1: ابحث عن تخصص أنت تتفوق فيه على الجميع، مهما كان صغيرًا

عندما أسسنا دراغونفلاي، كان قطاع رأس المال المغامر في التشفير لا يزال صغيرًا جدًا. ومع ذلك، كانت هناك بالفعل بعض المؤسسات الكبرى: Polychain، Pantera، a16z. في نظرنا، كانت هذه الكيانات لا تتزعزع.

لذا، في البداية، لم نكن قادرين على قيادة أي استثمار. لم يرغب أحد في تمويلنا. كان علينا أن نجد زاوية نتمكن من “الاندفاع من خلالها”. مثل الشركات الناشئة، يجب أن يركز الصندوق الجديد على تخصص معين.

كانت فكرتنا الأساسية: Bo في آسيا، وأنا في أمريكا، فقررنا أن نكون “جسرًا بين الشرق والغرب”. التشفير عالمي، ويمكننا أن نكون حلقة وصل بين آسيا وأمريكا، ونساعد المؤسسين من كلا الجانبين على دخول أسواق بعضهم البعض.

هذا الموقع لم يكن كافيًا لقيادة استثمار. لا أحد يرغب في أن يكون “صندوق الشرق والغرب” هو المستثمر الرئيسي. لكنه كان استراتيجيًا بما يكفي ليمنحنا حصة صغيرة — وهذا كان كافيًا لبدء التسلل.

الدرس رقم 2: قم بالأعمال الشاقة

ثبت أن هذا النوع من التوازن بين الشرق والغرب يكاد لا ينافسنا فيه أحد. في البداية، كنت أتعجب: لماذا لا أحد يستغل فرصة واضحة كهذه؟

ثم أدركت السبب: لأن الأمر مرهق جدًا.

يعني أن ندير صندوقًا عبر آسيا وأمريكا يوميًا، مع ضغط عمل مرتفع جدًا؛ تنسيق أكثر، ليالٍ طويلة على Zoom، حواجز لغوية، وقليل من الحياة الطبيعية.

لو كان النجاح ممكنًا بدون ذلك، لكان أحد اختار هذه الطريق. لكن، لا خيار أمامنا. فحملناها على عاتقنا. نحن أكثر إصرارًا، وأعاني أكثر من فرق التوقيت.

الكثيرون يتصورون أن رأس المال المغامر مهنة أنيقة: إجازات صيفية، رحلات ترفيهية، التزلج في الربع السنوي. نحن لم نفعل شيئًا من ذلك. لا مال، لا وقت، لا استراحة. أقرب شيء إلى “رياضة الشتاء” مررنا به هو موجات الشتاء القارس في التشفير.

الدرس رقم 3: قم بتحسين كل شيء كأنك شركة ناشئة

عندما تملك زاوية دخول، وتبدأ في التسلل إلى جولات التمويل، يجب أن تبني حلقات تغذية راجعة. الاستثمار في جوهره هو حلقة تغذية راجعة، وكلما كانت أكثر قربًا، كان أفضل.

المستثمرون يطلبون من الشركات الناشئة أن تكون عالية البيانات، وكمية، لكنهم غالبًا لا يفعلون ذلك بأنفسهم.

يجب أن تسجل كل شيء: مناقشاتك، المشاريع التي فاتتك، استخدم الذكاء الاصطناعي لتسجيل وتحليل اجتماعات التمويل ولجان الاستثمار؛ استعرض أكبر الصفقات في القطاع، وفهم أسباب نجاحها، وخلص إلى نظريات؛ ادرس المستثمرين العظماء السابقين، وشاركهم القواسم المشتركة لنجاحهم. الآن، مع الذكاء الاصطناعي، أصبح ذلك أسهل بكثير.

لكن، معظم المستثمرين لا يهتمون بهذه الأمور. يعتمدون بشكل كبير على “الحدس” في استثماراتهم. نجاحهم يعتمد أكثر على حظهم، وشبكتهم، وليس على التحليل الدقيق.

الحظ قد يكون مفيدًا مؤقتًا، لكنه ليس استراتيجية، ولن ينمو بالفائدة المركبة كما تفعل التحسينات الباردة.

الدرس رقم 4: المواهب هي كل شيء

مستوى إدارة رأس المال المغامر بشكل عام سيء جدًا، أعني إدارة التنظيم. التواصل الفردي، أنظمة التدريب، مؤشرات الأداء، توزيع المسؤوليات، الشفافية، الاجتماعات الجماعية… هذه الأساسيات، كثير من الصناديق لا تتقنها.

لقد أدركت السبب لاحقًا: رأس المال المغامر لا “يفرز” قدرات الإدارة كما تفعل الشركات.

سيئة الإدارة تؤدي إلى الانهيار في النهاية؛ لكن، في القطاع الذي يتبع توزيعًا لوغاريتميًا، طالما أن عددًا قليلًا من الأشخاص يمكنهم تحقيق عوائد لوغاريتمية، فإن الصناديق ستظل قائمة، حتى لو كانت الإدارة سيئة بشكل عام.

لكن، على المدى الطويل، إدارة جيدة بحد ذاتها ميزة تنافسية. فهي تساعد على الاحتفاظ بأفضل المواهب، وتمكنهم من أن يصبحوا قادة الجيل التالي. رأس المال المغامر سيئ جدًا في “الانتقال بين الأجيال” والترقية الداخلية، ويخاف العديد من الشركاء من توظيف أشخاص أذكى منهم.

في دراغونفلاي، جذبنا واحتفظنا بمجموعة من الأشخاص الذين من المفترض أن يذهبوا إلى منصات أكبر وأفضل. أعطيناهم استقرارًا، وحقوقًا، واستقلالية، وأظهرنا لهم أننا نقدرهم — وهذا هو أحد الأسباب التي مكنتنا من التفوق على المنافسين.

الدرس رقم 5: كن طموحًا بشكل أحمق

ما أجد مندهشًا هو أن معظم صناديق رأس المال المغامر الجديدة، عندما يُسأل “ما هو هدفكم كمؤسسة”، يجيبون: “نريد استثمار شركات جيدة، وأن نكون أفضل شركاء للمؤسسين”.

يا إلهي. هذا مثل قول رائد أعمال: “هدفي هو تعظيم قيمة المساهمين”.

يجب أن يكون لديك طموح حقيقي، وأن تعبر عنه.

عندما بدأنا، كانت طموحاتنا بسيطة: هزيمة Polychain.

فقط ذلك. كانت Polychain مرجعًا في التشفير. وعندما بدأنا نتفوق عليها، أدركت أنه يجب أن نرفع الهدف: أن نكون من بين أفضل 3 صناديق تشفير. هذا الهدف قادنا لفترة طويلة. الآن، أعتقد أننا أصبحنا ضمن أفضل 3، فصارت الأهداف أن نكون الأول، ثم الثاني، ثم الأول مرة أخرى. وأين وصلنا الآن، يترك للقراء أن يقرروا.

الدرس رقم 6: تظاهر أنك فعلت ذلك، ثم افعلها حقًا

عندما تبدأ بصندوقك الأول، لا تملك علامة تجارية. لذلك، عليك أن تستخدم ما لديك من سمعة اجتماعية لتخلق إحساسًا بالعلامة التجارية بسرعة.

ادخل في الصفقات الرائجة، حتى لو كانت صغيرة. اجمع شعارات الشركات، واستخدمها لفتح أبواب أخرى. في الصندوق الأول، استثمرنا في شركات مشهورة جدًا: dYdX، Anchorage، Starkware. هذه الأموال ليست مهمة، لكن الأسماء أعطتنا بداية.

نُعرف أنفسنا بـ"صندوق يعتمد على البحث". والبحث هنا هو أن أكتب مقالات على مدونتي عن أفكار “هل سيكون من المجنون أن نفعل كذا”. أطلقنا عليها “بحث دراغونفلاي”، وفي ذلك الوقت، كان ذلك يُعتبر نوعًا من البحث.

قلنا إن لدينا أقوى علاقات في آسيا. وهذا في النظرية صحيح، لكن في البداية لم نكن نعرف تمامًا ماذا يريد الآخرون من آسيا. كنا نحكي قصصًا، ونكتشف تدريجيًا، ثم نظمنا الأمور بشكل منهجي. في البداية، كنا فقط نروج للقصص — ونجح ذلك.

الدرس رقم 7: لا تتبع الاتجاهات

قاوم إغراء متابعة الاتجاهات. التشفير مليء بالمواضيع الموجة: NFTs، TCR، P2E، رموز الدردشة، meme coins المدعومة من رأس المال المغامر…

أكثر استثماراتنا نجاحًا كانت غالبًا من خلال تجنب الجنون — وبتركز على المشاريع التي يتخلى عنها الآخرون. لم نستثمر في Terra، أو Axie، أو Yuga؛ بعد انهيار Terra، استثمرنا في Ethena في جولة البذور؛ قبل انتخابات 2024، استثمرنا في Polymarket.

كل دورة لها قصة جذابة لا يمكن مقاومتها. ستشعر بضغط من الفريق، LP، وتويتر. لكن، معظم هذه الاتجاهات تتضح أنها مضيعة للمال في النهاية.

الأصعب هو الجانب النفسي. عندما ترفض كل المشاريع التي يهاجمها الآخرون، وتفاجأ بأنها ترتفع 5 أضعاف في الأسبوع التالي، ستشعر أنك أحمق. لكن، متابعة الاتجاهات غالبًا ما تؤدي إلى مجموعة مشاريع “انتشرت قبل 18 شهرًا”، وهو أسوأ تكوين ممكن.

عملك هو الاستثمار في أشياء مهمة بعد 3-5 سنوات، والأسواق الساخنة نادرًا ما تكون ذات رؤية مستقبلية.

الدرس رقم 8: تحكم في قدرات التوزيع الخاصة بك

كان يُقال سابقًا أن a16z شركة “وسائل إعلام مع أعمال رأس مال مغامر”، وكان ذلك مجرد مزحة، لكنه الآن حقيقة.

رأس المال المغامر هو في جوهره فن سرد القصص. عليك أن تبني جمهورًا، وأن يجعل الفريق كله مصدر إشارات. شجع الأعضاء على بناء علاماتهم الشخصية، وامنحهم مكافآت على التعبير. سمعة الصندوق، إلا إذا كنت من Sequoia، تعتمد بشكل كبير على الأفراد. إنه عمل “بشري”.

بعض الصناديق تمنع موظفيها من التغريد، وأنا لا أستطيع فهم ذلك. إذا كنت تريد من المؤسسين أن يتقنوا وسائل التواصل، فلماذا أنت لا تفعل؟

الدرس رقم 9: تنمية النفوذ

هذه خطوة حاسمة لتحول الصندوق من مبتدئ إلى لاعب كبير.

عندما يبدأ دراغونفلاي في أن يكون له تأثير، تفتح العديد من الأبواب تلقائيًا. البورصات، البنوك، الوسطاء، وحتى المشاريع التي لم نستثمر فيها، تتواصل معنا. في البداية، كنت أعتقد أن ذلك يشتت الانتباه: لماذا أضيع الوقت في التحدث مع المؤسسات القديمة بدلاً من التركيز على المشاريع الجديدة؟

لكن، أدركت لاحقًا أن جوهر رأس المال المغامر هو العلامة التجارية والتمويل. أنت تربح صفقة لأن المؤسس يثق في أموالك أكثر من غيرها. في الواقع، كل الأموال خضراء.

مارك أندريسن قال: “عمل رأس المال المغامر هو أن تضع علامتك التجارية ونفوذك في أيدي من لا يملكونه بعد”. لذلك، عليك أن تملك علامة تجارية، وأن يكون لديك تأثير. المؤسسون يريدون أن يعرفوا إذا كنت تستطيع أن تضعهم في الغرفة، وإذا كانت كلماتك ذات وزن.

عندما ينمو الصندوق، عليك أن تتطور من مجرد مؤسسة استثمار إلى منصة. أفضل المؤسسين لا يريدون فقط رأس مال، بل يريدون أن تساعدهم على دفع الأمور قدمًا. في دراغونفلاي، أنشأنا فريق منصة، يدعم تصميم الرموز، إطلاق البورصات، وتوظيف التنفيذيين. هذا غير جذاب، ولا يحقق عائدًا مباشرًا، لكنه يخلق فوائد مركبة. بمجرد أن يبدأ العجلة بالدوران، يصعب على المنافسين تكرار ذلك.

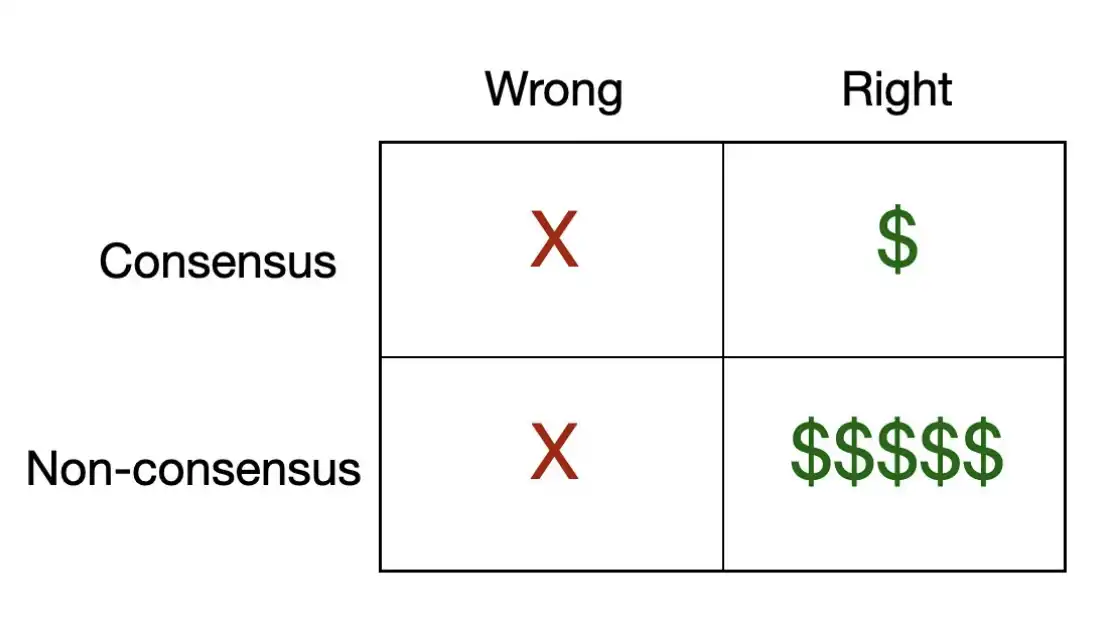

الدرس رقم 10: معظم الأموال تأتي من عدد قليل جدًا من الصفقات

هناك مصفوفة بسيطة تصف جوهر استثمار رأس المال المغامر.

الكثير من المشاريع الرائجة هي في الواقع “صفقات ذات توافق صحيح”. بمعنى أن الغالبية يعتقدون أن الشركة ستربح، وفي النهاية، تربح بالفعل. هذه الصفقات ليست سيئة، لكنها نادرًا ما تدر أرباحًا كبيرة لأنها غالبًا ما تكون قد تم تسعيرها بشكل مرتفع جدًا بسبب المنافسة الشرسة.

أما الأرباح الحقيقية، فهي تأتي من تلك “الصفقات غير الجماعية ولكن الصحيحة”. السبب هو أن هذه الصفقات غالبًا ما تكون منخفضة التقييم بشكل هيكلي، وفرص تحقيق عوائد تفوق 100 ضعف تكون غالبًا من هنا.

عوائد الاستثمار تتبع توزيعًا لوغاريتميًا، والرياضيات قاسية. في صندوق نموذجي، الثلاثة أو الأربعة مشاريع الكبرى تدر أكثر من جميع المشاريع الأخرى مجتمعة. هذا يعني أن معظم الصفقات التي تقوم بها، من حيث القيمة، ليست مهمة بشكل فردي. المهم هو أن تكون قد أصبت في واحد أو اثنين من المشاريع التي تحدد مسار الصندوق بأكمله.

وهذا يقود إلى استنتاج غير بديهي: معدل النجاح لديك يكاد لا يهم. المهم هو عدد “الضربات القاضية” التي تضربها. لذلك، عند تقييم كل مشروع، يجب أن تسأل نفسك: هل يمكن أن يكون مشروعًا يحقق عائدات الصندوق (fund-returner)؟

إذا كانت الإجابة لا، فلماذا تستثمر فيه؟

والاستنتاج القاسي نفسه: الصفقات الجماعية لا تنتج عادة هذا النوع من النتائج. إذا اعتقد الجميع أن مشروعًا ما رائع، فالسعر يعكس ذلك، ولن يكون هناك مجال لارتفاع كبير. الاستثمارات التي تعبر الأجيال غالبًا هي تلك المشاريع التي يعتقد الآخرون أنك مجنون إذا استثمرت فيها.

الدرس رقم 11: إذا لم تفز بهذه الصفقة، فكل شيء قبله لا معنى له

سلسلة القيمة في رأس المال المغامر يمكن تقسيمها إلى أربع مراحل: Sourcing (البحث عن المشاريع) => Selection (الاختيار) => Winning (الفوز بالصفقة) => Supporting (الدعم بعد الاستثمار)

البحث عن المشاريع هو الخطوة الأولى لأي صندوق جديد. عليك أن تبني محركًا حقيقيًا يمكنه باستمرار العثور على مشاريع.

الاختيار يُعتقد أنه أهم مهارة (اختيار المشاريع)، لكنه في الواقع يمثل جزءًا صغيرًا جدًا من اللعبة.

الفوز بالصفقة هو الأهم. حتى لو كانت لديك أفضل مصادر المشاريع، وأذكى تقييم، إذا اختار المؤسس مشروعًا آخر، فكل شيء يصبح بلا قيمة. في أعلى مستويات الاستثمار، المورد الأكثر ندرة هو “فرص الدخول”. أفضل المؤسسين غالبًا يكونون في طلب مفرط، ويختارون المستثمرين بحرية. لذلك، عليك أن تقدم لهم سببًا لاختيارك. هذا يعود إلى العلامة التجارية، والمنصة، والعلاقات، والسمعة التي بنيتها على مدى الزمن — كل الدروس السابقة تتجمع هنا.

الدعم بعد الاستثمار هو الخطوة الأخيرة، وهو أيضًا يعزز بشكل عكسي المراحل السابقة: البحث عن المشاريع والفوز بالصفقات. الدعم يحدد مدى رضا العملاء (NPS)، ويحدد استمرارية الدورة. إذا كنت تقف حقًا إلى جانب المؤسس، فسيكون هو أفضل من يروج لك: يوصي بمؤسسين آخرين، ويشيد بك في مجموعات صغيرة. هذا القطاع صغير جدًا ومغلق، وسمعته تنتشر بسرعة. مؤسس غاضب قد يدمر عشرات الصفقات المستقبلية؛ ومؤسس راضٍ جدًا قد يفتح لك أبوابًا لعقد من الزمن.

الدرس رقم 12: رأس المال المغامر هو مهنة “الثراء البطيء”

سترى في هذا القطاع من يحقق نجاحات سريعة، ويصبح نجمًا لامعًا.

لكن، عليك أن تتجاوزهم. بعضهم يربح بسرعة، ويبدأ يكسل، ويعتقد أن النجاح هو أمر طبيعي. سوق التشفير قاسٍ جدًا في هذا الصدد. كل دورة، تظهر مجموعة من من يحققون ثروات فورية؛ ومع ذلك، معظمهم يختفي بعد ذلك. من حقق 50 ضعفًا، يختفي؛ من جمع تمويلًا بقيمة مبالغ خيالية، يختفي؛ وأصحاب الشركات التي تم تمويلها بتقييمات سخيفة، يختفون فجأة. في النهاية، الجميع يغادر.

أنت لست زائرًا. في رأس المال المغامر، قياس التقدم يحتاج إلى سنوات. لا يوجد نجاح فوري حقيقي. غالبًا، قيمة معظم الصناديق تظل غير محققة لسنوات. هذا يجعلك تمثل شخصية المقالة الشهيرة في “نيويورك تايمز” —

لا بأس.

وظيفتك هي أن تقود السفينة بثبات. ستحدث عوائق، حطام، ارتفاعات وانخفاضات. عليك أن تظل دائمًا هناك، مع فريقك، ومع مؤسسيك، ومع البيئة بأكملها. العائد الذي تحصل عليه هو استثمار طويل الأمد.

لذا، كن طويل الأمد حقًا.

الدرس رقم 13: عندما يكون التمويل في أوجّه، اذهب لتمويله

المؤسسون يكرهون جمع التمويل، وVCs كذلك، وليس الأمر سهلًا على الإطلاق.

تمويل رأس المال المغامر يختلف تمامًا عن تمويل المؤسسين. أنا من الطبقة الوسطى. عندما كنت لاعب بوكر محترف، اعتقدت أنني رأيت “الأغنياء”. لكن، اكتشفت — أن الأمر ليس على نفس المستوى.

جمع التمويل فن، ويعتمد بشكل كبير على من تتحدث إليه.

عند جمع من مكتب عائلات، الأمر يتعلق بالعلاقات. هذه عائلات ثرية تمتد عبر الأجيال، ولها منطقها الخاص، وبناء الثقة يتطلب وقتًا. هم يعتمدون بشكل كبير على التوصيات الاجتماعية.

أما الصناديق المؤسسية والصناديق الأم، فهي نوع آخر من الكائنات: تعتمد على العمليات، وتدقيق متكرر، وتفضل النماذج على العشاء. يريدون رؤية الأداء، والإجراءات، وميزة مستدامة.

لتكون جامع تمويل ناجح، عليك أن تتقن التحدث بكلا اللغتين.

لكن، بشكل عام، النجاح في جمع التمويل يتطلب شرطًا واحدًا: أن تكون في حالة جيدة، إما أن لديك عوائد، أو أنك تملك قصة ممتازة توضح من أين ستأتي العوائد.

وأخيرًا، والأهم، أن التوقيت هو كل شيء.

الـLPs دائمًا يشترون عند القمم ويبيعون عند القيعان. لذا، عليك أن تتصرف عكس ذلك. يبدو الأمر بسيطًا، لكنه مؤلم جدًا في الممارسة.

أفضل فترات جمع التمويل غالبًا تكون عندما يكون السوق في أوجه، وLPs متحمسون — وهو الوقت الذي يجب أن تكون فيه حذرًا جدًا في استثمارك. وعندما ينخفض السوق، ويصبح الجميع متشائمًا، يكون ذلك هو الوقت الذي لا يرغب فيه الـLPs في الاستثمار — لكن، هذا هو الخطأ.

أفضل صناديق رأس المال المغامر تتعلم أن تجمع التمويل عندما تكون الظروف مواتية، وتستثمر عندما تكون الأصول بأفضل سعر. وهذان الأمران نادرًا ما يحدثان في الوقت نفسه.

هذه كانت بعض الدروس التي تعلمتها أثناء بناء دراغونفلاي. بالتأكيد، هناك الكثير من الأمور التي أغفلتها، وهناك الكثير من الدروس التي لم أتعلمها بعد.

بناء شركة رأس مال مغامر هو عملية تتغير باستمرار. كل دورة تأتي بأدوار جديدة، وسيظل هناك أخطاء يمكنك تجنبها، لكنك لا تزال تنتظر عند الزاوية.

لكن، المبادئ الأساسية لم تتغير أبدًا: ضع سمعتك على المحك؛ اعثر على ميزتك التنافسية؛ قم بالأعمال الشاقة التي يتهرب منها الآخرون؛ وظف أشخاصًا أفضل منك، واعتن بهم حقًا؛ وكن صبورًا.

رأس المال المغامر هو في النهاية مهنة “الثراء على المدى الطويل” لمن يثابرون ويصبرون حتى نهاية الدورة.

هذه ليست “الطريقة النهائية لبناء رأس مال مغامر”. لكنها مقال أتمناه أن يكون قد كتبه أحدهم لي من قبل، عندما كنت أبدأ. آمل أن يكون مفيدًا لك. وإذا كنت تعمل في مجال التشفير وتقوم بأشياء رائعة، فلا تتردد في التواصل معي.

إخلاء مسؤولية: هذا المقال لا يشكل نصيحة استثمارية. بناء صندوق رأس مال مغامر أمر صعب، وربما تفشل. لكن، من يدري — ربما عليك أن تجرب.

أتمنى لك التوفيق.