المؤلف: داني @IOSG

انفجار نمط المنسقين (Curator)

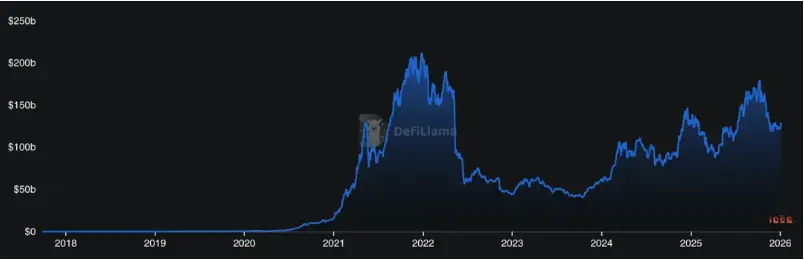

لقد عاد نشاط التمويل اللامركزي (DeFi) إلى مستويات قريبة من موسم DeFi الصيفي، لكن حجم عرض العملات المستقرة على السلسلة لا يزال يتوسع باستمرار. مما يعني أن هناك المزيد من الأموال على السلسلة، في حين أن منتجات DeFi لا تزال غير مفهومة أو سهلة الاستخدام أو الانتشار بشكل واسع بين المستخدمين العاديين.

▲ إجمالي قيمة قفل DeFi، المصدر: Defillama

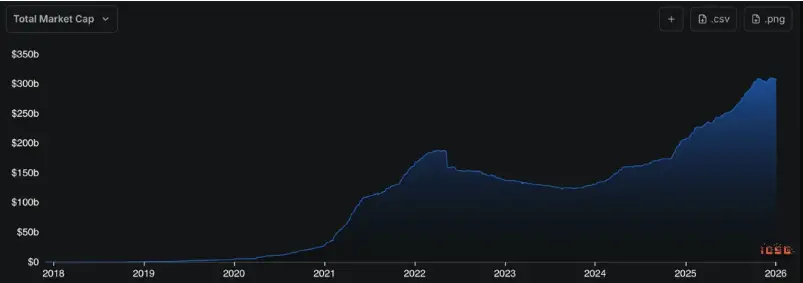

▲ القيمة السوقية للعملات المستقرة، المصدر: Defillama

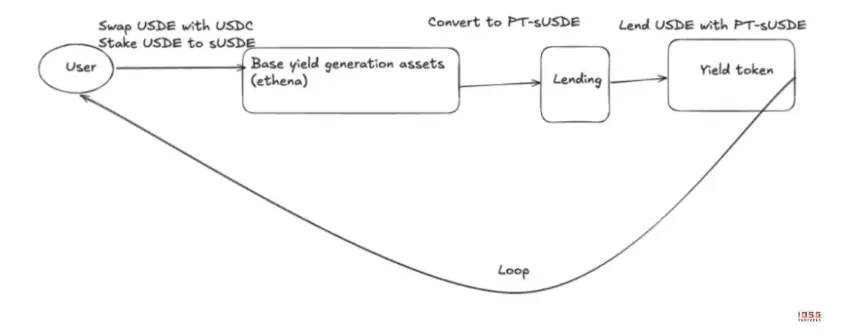

خلال السنوات الماضية، قامت بنية DeFi التحتية بحل مشكلة الوصولية والتجميع، لكنها تحولت إلى لعبة ذات صعوبة عالية جدًا. بالنسبة للمستخدم العادي، قد يكون العائد على عملة مستقرة يبدو بسيطًا، لكنه قد يكون وراءه فرق سعر الإقراض، وتحفيزات متعددة الطبقات (Funding/airdrop)، ومنتجات مهيكلة (Pendle)، ودورات الرافعة المالية (Looping).

▲ USDE AAVE Pendle loop

المخاطر تجاوزت نطاق العقود التي يمكن اختراقها (Hack)، وتحولت إلى مخاطر تتعلق بنسبة القرض إلى القيمة (LTV)، وسيولة التصفية، ومخاطر السحرة (Oracles) التي تتضخم مع بعضها البعض. على سبيل المثال، في أكتوبر 2025، أدى عطل داخلي في سحرة Binance إلى انهيار مؤقت في سعر USDe على منصتها، مما أدى إلى سلسلة من عمليات التصفية.

يشهد عالم DeFi تطورًا "غير بديهي": فكلما أصبحت التقنية أكثر تطورًا (صعودًا)، زادت صعوبة فهم المستخدمين للمخاطر وتقييمها (هبوطًا). عندما يعجز الأفراد عن التعرف على "من الذي يربح أمواله" و"أين تقع المخاطر"، فإن نمو DeFi يصل إلى سقفه.

المنسق (Curator) هو دور ظهر لحل مشكلة التوزيع هذه، حيث لا يوجد ترجمة مباشرة له في اللغة الصينية، وغالبًا يُشار إليه بـ"المخطط" أو "الاستراتيجي". مع انتقال سلطة تحديد العوائد وتقييم المخاطر من مستوى البروتوكول إلى مستوى المنسق، أصبح المنسق طبقة تغليف تربط بين البروتوكولات المعقدة والتمويل الواسع.

ماذا يفعل عمل المنسق (Curator) بالضبط؟

في نظام Morpho، يوفر البروتوكول البنية التحتية المحايدة، بينما يحدد المنسق (Curator) أي الأصول يمكن استخدامها، ومستوى المخاطر، والإدارة اليومية. وهو يتحمل ثلاث مسؤوليات رئيسية:

اختيار الاستراتيجيات

تكمن قيمة المنسق في قدرته على تمييز العوائد ذات البنية التحتية عن الفرص المؤقتة. فاستراتيجية التمويل ليست عملية تنفيذ لمرة واحدة، بل تتطلب تعديلًا مستمرًا مع تغير حجم الأموال ومستوى المخاطر. على سبيل المثال، استراتيجيات USDC تختلف بشكل كبير بين منسق وآخر في ظروف السوق القصوى، والفرق الجوهري يكمن في قدرته على التقييم المستمر وتقليل الرافعة المالية بشكل ديناميكي.

تقييم المخاطر

في نظام modular، يحدد المنسق بشكل حاسم مستوى التعرض للمخاطر. يقرر ما إذا كان يقبل نوع الضمان، وكمية الرافعة المالية، وهو يمتلك سلطة تحديد أسعار المخاطر وليس مجرد تنفيذ الأوامر. حتى المنسقين الرائدين قد يخطئون، مثل Re7 Labs التي تعتمد على سعر سحرة Pyth، والذي تأخر في التحديث، مما أدى إلى تصفية خاطئة لمراكز المستخدمين. هذا يوضح أن أكبر مخاطر النظام الحالية تأتي من هذا الجانب.

توزيع المنتجات

بالنسبة للمستخدم، يوفر المنتج واجهة دخول/خروج موحدة؛ وللمواجهة الأمامية (CEX/المحفظة)، يوفر وحدات عوائد غير موكلة وواضحة المخاطر. هو ليس منافسًا للبروتوكولات، بل يساعد الأموال على العثور على هياكل مخاطر يمكن فهمها وتحملها.

المنسق هو نوع من إدارة الأصول (AUM) تعتمد على الأصول المدارة. نظرًا لارتباط الدخل بشكل كبير بحجم الأصول، فإن هناك حافزًا للتوسع: زيادة AUM يمكن أن تضخم الدخل، لكن التوسع السريع جدًا قد يضعف قدرة الاستراتيجية ويزيد من المخاطر الطرفية.

تؤثر دورة السوق بشكل مباشر على سلوك المنسق. في السوق الصاعدة، يميل المنسق إلى تكبير كفاءة رأس المال باستخدام الرافعة المالية، وتحفيزات متراكبة، وهياكل دورية؛ في هذه الحالة، يكون المقترضون أكثر، وتغطي Beta المخاطر، وتكون العوائد عالية، والسعة كبيرة، لكن المخاطر أيضًا مرتفعة.

أما في فترات التذبذب أو السوق الهابطة، فإن الاستراتيجيات تعود إلى مصادر العائد الحقيقية: فرق سعر الإقراض، والأصول ذات التدفقات النقدية RWA، والتوزيعات ذات الارتباط المنخفض. العوائد الحقيقية تتفوق على أرباح الرافعة، وتكون القدرة الدفاعية أعلى من الهجومية.

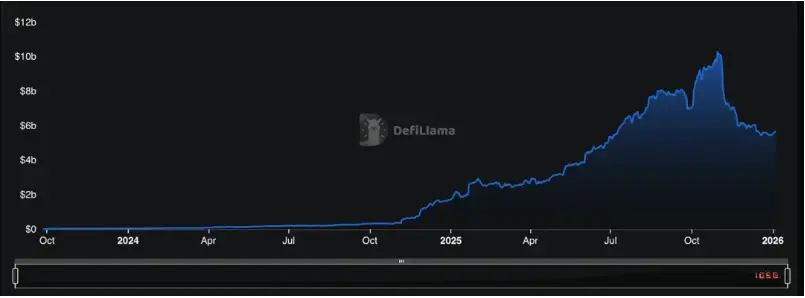

▲ Defillama: المنسق (Curator)

تطور نمط التوزيع: اعتماد المؤسسات ومستقبل التجزئة

إجمالي قيمة قفل بروتوكولات Risk Curator ≈ 5.68 مليار دولار

تركيز عالٍ للأصول المدارة، حيث تسيطر المؤسسات الكبرى مثل Steakhouse Financial بحوالي 1.55 مليار دولار، وGauntlet بحوالي 1.23 مليار دولار، مع اقتراب الحصتين من 50% من السوق، وهو هيكل نموذجي يعتمد على قانون القوة.

مع استمرار نمو الأصول المدارة من قبل المنسقين (بنسبة نمو سنوية تصل إلى 2000%)، تطور دورهم من منفذي استراتيجيات إلى مراكز محورية للمخاطر والسيولة في DeFi.

▲ أصول المنسق، المصدر: Defillama

بحسب بيانات DefiLlama، حتى فبراير 2026، يبلغ إجمالي قيمة قفل بروتوكولات Risk Curator حوالي 5.9 مليار دولار، وتسيطر على السوق بشكل رئيسي Steakhouse Financial (1.53 مليار دولار)، وSentora (1.34 مليار دولار)، وGauntlet (1.29 مليار دولار)، مع حصة سوقية تقارب 70%، مما يعكس تركيزًا واضحًا على القادة. هذا يعني أن أي انحراف نظامي في استراتيجيات أو معايير المنسقين الرائدين قد يكون له تأثير يتجاوز البروتوكول الواحد.

في المستقبل، لن يقتصر دور المنسق على شكل واحد، بل سيتنوع على الأقل إلى ثلاثة أنواع:

النوع الأول: المنسق ذو السعة العالية (Capacity-focused Curator).

هدفه الرئيسي هو استيعاب رؤوس أموال ضخمة ذات تقلب منخفض، ويعتمد استراتيجيات تعتمد على فرق سعر الإقراض، والتحفيز المستدام، وعوائد الأصول RWA، مع التركيز على الحذر والشفافية. هذا النوع من المنسقين أكثر قابلية للانضمام من قبل CEX، والمحافظ، والتقنيات المالية، وهو الشكل السائد لمعظم Vaults ذات الحجم الكبير على Morpho. بعض البروتوكولات تتعمق في بنية Vault التقنية لبناء أعمال منسق أكثر ملاءمة للمؤسسات.

حاليًا، العديد من المنسقين ذوي السعة الكبيرة يعملون كاقتراضين، حيث يعيدون توزيع الأصول المدارة على منسقين أكثر تنوعًا واستراتيجية أكثر جرأة، الذين يقررون من يُقرض الأموال، مما يخلق عوائد إضافية. هؤلاء غالبًا ما يكونون "منسقي المنسقين" ويتعاونون بشكل وثيق مع منسقي الفرص (Opportunity Curators) في النص التالي.

بالنسبة للمؤسسات التي ترغب في دخول DeFi، الخيار هو إما بناء منظومتها الخاصة أو التعاون مع المنسقين الرائدين، والمشاركة بشكل مباشر. مع بنية Morpho المفتوحة والمرنة، أصبح من السهل على المؤسسات بناء أعمال منسق خاصة بها. شركة Bitwise مثال على ذلك، حيث أطلقت في يناير 2026 خدمة منسق غير موكلة تديرها فرقها الداخلية على Morpho، مما يدل على تحول إدارة الأصول الاحترافية من مستخدم إلى منشئ في DeFi.

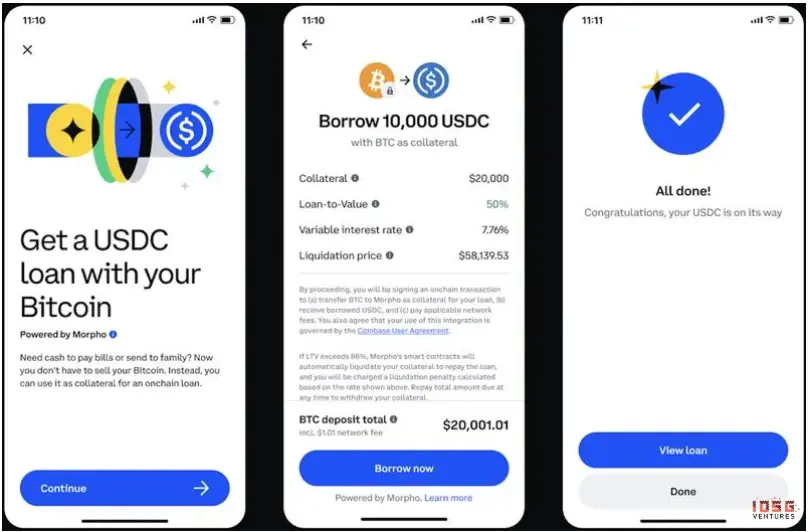

أما Coinbase، فاختارت مسارًا آخر، حيث تعتمد على طرف ثالث لإدارة خلفية منتجات الإقراض الخاصة بها (مثل USDC، XRP، ADA) عبر Morpho، مع واجهة أمامية مألوفة للمستخدمين، وهو ما يُعرف بـ"نمط الموليت" (Mullet DeFi) الذي يجمع بين DeFi وFintech.

▲ نموذج الموليت (DeFi Mullet) الخاص بـ Coinbase

حجم مشاركة المؤسسات يتزايد بسرعة. في فبراير 2026، وقعت شركة Apollo Global Management، التي تدير أصولًا تزيد عن 938 مليار دولار، اتفاقية استراتيجية مع Morpho، تتضمن استحواذًا على ما يصل إلى 9% من رموز إدارة $MORPHO خلال أربع سنوات. استراتيجيتها تتبع نهجين: من جهة، أطلقت صناديق ائتمانها عبر Securitize وAnemoy، ووضعت أصول RWA مثل ACRED و ACRDX في سوق الإقراض عبر Steakhouse؛ ومن جهة أخرى، تساهم في تشكيل البنية التحتية الائتمانية على السلسلة من خلال حيازة رموز الحوكمة.

وفي نفس الشهر، دمجت شركة Taurus، التي تقدم خدمات حراسة لأكثر من 40 بنكًا، منصة Morpho في نظامها، مما يتيح للمؤسسات التقليدية تخصيص الأموال مباشرة إلى Vaults على Morpho وإدارتها بواسطة المنسقين. لقد تحولت مسألة دخول المؤسسات إلى DeFi من "هل يشاركون" إلى "أي مستوى يشاركون فيه".

النوع الثاني: المنسق الذي يعتمد على الفرص (Opportunity-driven Curator).

يركز على استكشاف هياكل وأصول جديدة، ويكون مستعدًا للتضحية بالسعة وتحمل المخاطر لتحقيق عوائد أعلى (Alpha). يتميز غالبًا بحدود واضحة للأصول المدارة، ومدة استراتيجية قصيرة، وتحمل عالي للتقلبات، ويخدم غالبًا صناديق محترفة أو مجتمع DeFi. يشارك هؤلاء في مشاريع L1/L2 الجديدة، حيث يطلقون عادةً برامج تحفيزية لجذب المستخدمين والمطورين الأوائل، ويقومون بنشر خزائن على شبكات جديدة للاستفادة من المكافآت المؤقتة، مثل Airdrops، ومكافآت التعدين ذات العوائد العالية.

بالإضافة إلى ذلك، يستكشف هؤلاء الأفراد أصولًا وهياكل جديدة، ويطورون أدوات DeFi مبتكرة. على عكس المنسقين الكبار الذين يركزون على الأصول المستقرة (مثل ETH، USDC)، يفضل المنسقون الباحثون عن الفرص إدخال فئات أصول جديدة، مثل Re7 Labs التي أصبحت منسقًا للأصول RWA لبيلاردي، واستطاعت أن تسبق السوق في تطبيق RWA على نطاق واسع في الإقراض.

ميزة أخرى لهؤلاء هي حساسيتهم الشديدة لتغيرات السوق، مما يمكنهم من الاستجابة بسرعة واستغلال تقلبات السوق أو الأحداث الخاصة لتحقيق أرباح. غالبًا ما يستخدمون استراتيجيات معقدة، مثل arbitrage بين معدلات الفائدة عبر البروتوكولات، أو الاستفادة من آليات التصفية. رغم أن هذه الاستراتيجيات تحمل مخاطر أعلى، إلا أنها قد تحقق عوائد تفوق السوق بكثير.

النوع الثالث: المنسق المنتج (Productized Curator).

يعمل على تجميع الاستراتيجيات وتحويلها إلى منتجات جاهزة للاستخدام، مثل Vault as a Service، أو أصول، أو عملات مستقرة، ويخاطب المستخدم مباشرة. يتطلب هذا النموذج مستوى عالٍ من إدارة المخاطر، والشفافية، وتحديد المسؤولية، لكنه يحقق أعلى كفاءة في التوزيع عند النجاح.

المشكلة الأساسية لهذا النوع من المنسقين هي الحاجة إلى استراتيجيات ذات عوائد مرتفعة وسعة كبيرة — فمعظم استراتيجيات DeFi لها حدود واضحة للسعة. على سبيل المثال، استراتيجيات الlooping أو الbasis، التي تقترب من سوق بقيمة 20 مليار دولار (حوالي 10% من إجمالي DeFi TVL)، بعد أن كانت قبل ستة أشهر حوالي 5 مليارات دولار. مع امتلاء السعة، تنخفض العوائد الحدية بشكل كبير، ويصبح التسامح مع الأخطاء أقل، وتضيق هوامش الخطأ بشكل حاد.

عندما يتم بناء منتجات منسق من هذا النوع بنجاح، يمكن أن تتكامل بشكل أفضل مع تطبيقات Fintech، وتُدمج في التمويل التقليدي، وتكون خطوة مهمة نحو اعتمادها الجماعي.

إعادة الثقة إلى المستخدمين في DeFi

المشكلة الأكبر في DeFi الآن هي أن التعقيد وأساليب التعرض للمخاطر تجاوزت قدرة الأفراد على اتخاذ القرارات. مما يجعل المستخدمين غير واثقين من وضع أموالهم. حوادث مثل استغلال أموال العملات المستقرة ذات العوائد الثابتة، مثل Streamfinance، أدت إلى أزمات، ومع تدهور السوق، تراجعت قيمة TVL للعملات المستقرة ذات العوائد، وبدأت الأموال تتجه مجددًا نحو بروتوكولات الإقراض الأكثر أمانًا.

اليوم، حوالي 45% من TVL في DeFi (حوالي 56 مليار دولار) يلاحق فرص عائد جديدة، مع تركيز كبير على بروتوكولات مثل Aave، Morpho، Spark، لكن الكثير من USDC لا يزال غير مستخدم لفترة طويلة، والسبب ليس نقص الفرص، بل ارتفاع تكاليف فهم الاستراتيجيات، وتقييم المخاطر، والإدارة الديناميكية.

بالنسبة لمعظم المستخدمين، ما يحتاجونه حقًا هو:

- مدخل بسيط وموثوق؛

- مصادر عوائد متعددة وتحديثات مستمرة؛

- طرق واضحة وسهلة لفهم المخاطر والتعرض لها؛

يمكن تحقيق ذلك من خلال تجميع التعرضات الحالية في Vault أو عبر منتجات منسقة، وتحسين استراتيجيات العوائد عبر منسقين أكثر جودة. وأهم ما ينقص السوق الآن هو بناء نظام تدقيق شفاف وصحي للمنسقين، يتضمن:

- مسارات تخصيص الأصول يمكن التحقق منها على السلسلة؛

- تصنيف المخاطر بشكل هيكلي؛

- في الحالات القصوى، معرفة المستخدم شروط وخطوات الخروج.

هذا لا يلغي المخاطر تمامًا، لكنه يحولها من غموض المخاطر النظامية إلى خيارات يمكن فهمها وتقييمها. بدون هذا الشفافية، قد يتحول المنسق إلى نظام مصرفي ظل، لا يختلف عن Celsius أو BlockFi. أما إذا استطاع المنسق أن يقسم ويقيم المخاطر ويحددها مسبقًا، فسيصبح بمثابة مخفف للمخاطر على مستوى البروتوكول، وليس مصدرًا للمخاطر، مما يساهم في السيطرة على المخاطر الكلية في DeFi بواسطة خبراء متخصصين.

▲ لوحة إدارة الأصول وشفافيتها في DeFi

من منظور طويل الأمد، فإن المنسق ليس نهاية المطاف في DeFi، لكنه تقريبًا الطبقة التي لا غنى عنها قبل أن تصل DeFi إلى جمهور أوسع. لقد أثبتت DeFi أن بنيتها التحتية قابلة للتنفيذ، وما ينقص هو الطبقة الوسيطة التي تغلف، وتوزع، وتدمج هذه القدرات في الاستخدام الحقيقي. والمنسق يلعب الآن هذا الدور.

عندما يتم تغليف التعقيد بشكل معقول، وتوضيح المخاطر، وتحديد المسؤوليات بشكل واضح، فإن DeFi يمكن أن يعود إلى وعده الأصلي: ليس فقط خدمة نخبة صغيرة من المحترفين، بل أن يكون نظامًا ماليًا يمكن للجميع المشاركة فيه.

المراجع

[1] BeInCrypto. (2025، 12 أكتوبر). Ethena USDe "Depeg"، ماذا حدث حقًا؟. استرجاع من

[2] Blockworks. (2025، 20 مارس). من المسؤول عندما يتعطل شيء في DeFi؟. استرجاع من

[3] Chorus One. (2025، 2 ديسمبر). منسقو DeFi في 2025: التنقل في الفوضى، وبناء المرونة. استرجاع من

[4] DefiLlama. (2026، 24 فبراير). تصنيفات منسقي المخاطر. استرجاع من

[5] Chorus One. (2025، 2 ديسمبر). منسقو DeFi في 2025: التنقل في الفوضى، وبناء المرونة. استرجاع من