ثورة في دقة تنظيم الضرائب على الأصول الرقمية: تحليل نموذج 1099-DA في الولايات المتحدة ودليل الامتثال

المؤلف: FinTax

1 المقدمة

مع انتقال الأصول المشفرة من الهامش إلى التيار الرئيسي، تتسارع شبكة الرقابة الضريبية العالمية في نسج شبكتها. بعد إصدار النموذج الرسمي لإقرار معلومات وسطاء الأصول الرقمية لعام 2025 (Form 1099-DA، المختصر 1099-DA) ودليل التشغيل المصاحب له، قامت مصلحة الضرائب الأمريكية (IRS) مؤخرًا بتحديث مركّز لاثنين من القواعد التفصيلية. لا يقتصر هذا على توضيح الالتزام بالإبلاغ الإجباري لوسطاء الأصول الرقمية فحسب، بل قام أيضًا بتفصيل معايير الإعفاء من خلال قواعد إضافية تتعلق بالصفقات الصغيرة (De Minimis)، وابتكار طرق إبلاغ اختيارية (Optional Reporting Methods) للعملات المستقرة وNFTs المحددة (Specified Non-fungible Tokens). هذا ليس مجرد تحديث لنموذج، بل يعكس أن مستوى التدقيق التنظيمي قد تم تفصيله ليصل إلى مستوى تفصيل كل عملة على حدة، حيث يهدف التنظيم إلى ضمان الشفافية الضريبية مع تقليل تكاليف الامتثال للمشاركين في السوق من خلال قواعد تمييزية. ستقوم هذه المقالة بتحليل تحديثات وثائق النموذج 1099-DA الأخيرة، واستكشاف توجهات ومبادئ تنظيم IRS الحالية، لتقديم مرجع للامتثال.

2 الجذور والأصول: محتوى وخلفية نموذج 1099-DA

2.1 نظرة عامة

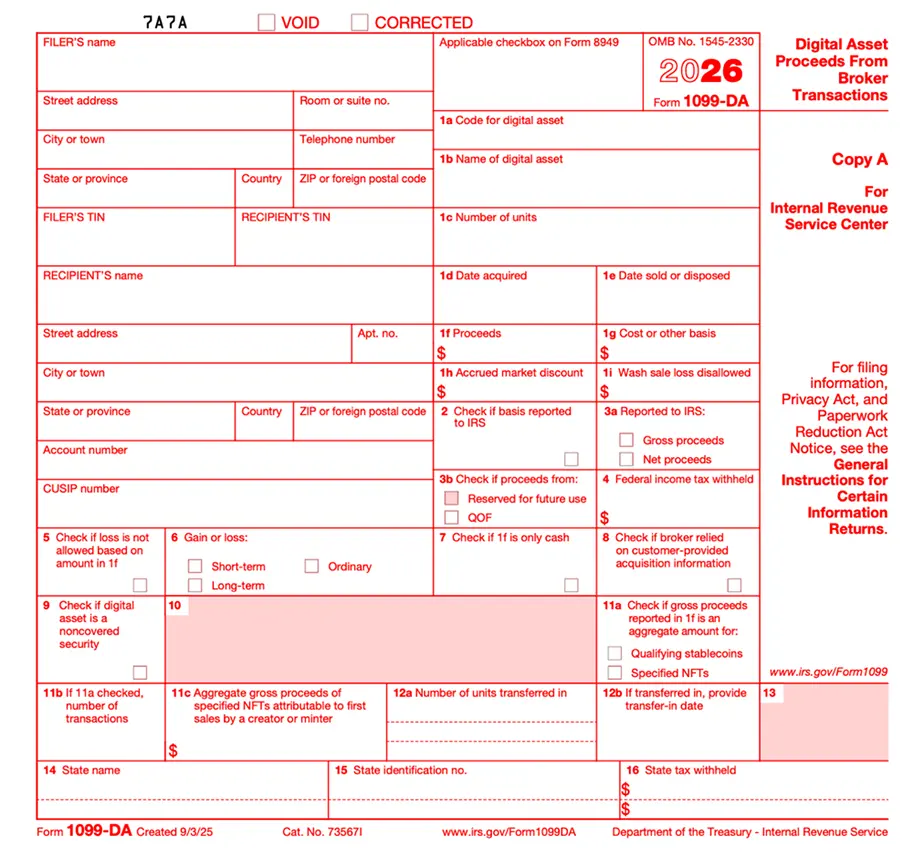

نموذج 1099-DA هو نموذج إبلاغ يستخدمه وسطاء الأصول الرقمية للإبلاغ عن أرباح وخسائر معاملات الأصول الرقمية إلى IRS والعملاء. لا يُعد 1099-DA إصلاحًا لنظام قديم، بل هو نموذج مخصص مصمم خصيصًا للأصول الرقمية (Digital Asset) ذات الخصائص الأصلية.

وفقًا لإرشادات 1099-DA (Instructions for Form 1099-DA (2025))، اعتبارًا من 1 يناير 2025، يجب على الوسطاء (Broker) تسجيل والإبلاغ عن إجمالي عائدات البيع (Gross Proceeds) لكل صفقة. من الجدير بالذكر أن IRS لن تفرض في عام 2025 إلزامية الإبلاغ عن أساس التكلفة (Basis) وطبيعة الأرباح والخسائر، بل ستمنح الوسطاء فترة سماح طوعية، مع توضيح أنه خلال هذه الفترة لن تُفرض عقوبات على الأخطاء في الإبلاغ. أما الالتزام بالإبلاغ الإجباري عن أساس التكلفة وطبيعة الأرباح والخسائر فسيُؤجل إلى عام 2026 (بالنسبة للأصول الرقمية التي تم الحصول عليها بعد 1 يناير 2026)، بهدف توفير فترة انتقالية لمدة عام واحد لتمكين الوسطاء من معالجة مشكلات تحديد الملكية على السلسلة وتتبع التكاليف.

بالإضافة إلى ذلك، تتطلب إرشادات 1099-DA الجديدة دقة أكبر في تفصيل البيانات المبلغ عنها، ويظهر ذلك في بعدين رئيسيين: الأول هو “توحيد هوية الأصول” عبر إدخال رمز معرف DTIF (Digital Token Identifier Foundation) القياسي، لإزالة الالتباس في تسمية الرموز؛ والثاني هو “هيكلة طبيعة المعاملات” عبر عزل تدفقات الأصول المحددة، بحيث يتم فصل أرباح الإصدار الأول (Primary Sale) عن خسائر وتدفقات المستثمرين في السوق الثانوية. على سبيل المثال، من خلال إضافة مربع 11c، يتم لأول مرة فصل أرباح منشئي NFTs المحددين من عوائد نقل المستثمرين في السوق الثانوية، مما يجعل البيانات المبلغ عنها أكثر تفصيلًا ودقة.

- الأصول الرقمية: وفقًا لنموذج 1099-DA، يُقصد بالأصول الرقمية أي قيمة تمثل بشكل رقمي، ويتم تسجيلها على دفتر أستاذ موزع محمي بالتشفير (مثل blockchain أو تقنيات مماثلة)، بغض النظر عما إذا كانت كل معاملة مسجلة على هذا الدفتر أم لا؛ كما أن الأصل لا يُعتبر نقدًا (أي لا يصدر عن الحكومة أو البنك المركزي بالدولار أو أي عملة قابلة للتحويل). لذلك، فإن تعريف IRS للأصول الرقمية واسع جدًا، ويشمل أي تمثيل رقمي للقيمة مسجل على دفتر أستاذ موزع محمي بالتشفير، بما في ذلك العملات المشفرة، والأوراق المالية المرمّزة، وNFTs المحددة.

- العملات المستقرة المؤهلة (Qualifying Stablecoins): إذا استوفت الأصول الرقمية الشروط الثلاثة التالية، فهي تعتبر عملات مستقرة مؤهلة:

(1) تهدف إلى تتبع عملة قابلة للتحويل من قبل الحكومة أو البنك المركزي (بما في ذلك الدولار) بنسبة 1:1؛

(2) تستخدم آلية استقرار فعالة؛

(3) يقبلها طرف غير المُصدر كوسيلة دفع بشكل واسع.

بالنسبة للجهة المبلغة، يركز النموذج على الوسطاء ووسطاء الأصول الرقمية.

- الوسيط (Broker): وفقًا لتعديلات اللائحة التنفيذية لقانون الضرائب الداخلي (Internal Revenue Code) المادة 6045، يُعتبر الوسيط أي شخص مستعد دائمًا لتنفيذ عمليات بيع الأصول الرقمية للآخرين خلال ممارسة أعماله العادية. فيما يخص بيع الأصول الرقمية، يُعتبر الشخص وسيطًا إذا:

(1) اقترح بانتظام على العملاء استرداد الأصول الرقمية التي أنشأها أو أصدرها؛ أو

(2) قام، بصفته وكيلًا أو تاجرًا أو وسيطًا للأصول الرقمية، بتنفيذ عمليات تصفية الأصول الرقمية للعملاء.

-

وسيط الأصول الرقمية (Digital Asset Middleman): هو الشخص الذي يوفر خدمات تسهيل بيع الأصول الرقمية، ويكون قادرًا على معرفة هوية البائع وطبيعة المعاملة.

-

إذا استوفت الحالة التالية، يُعتبر وسيط أصول رقمية:

(1) يقبل أو يعالج الأصول الرقمية كوسيلة دفع لأسهم، سلع، عقود مستقبلية منظمة، عقود خيارات، عقود آجلة، عملات أجنبية، أدوات دين، أو أدوات مالية أخرى؛

(2) يعمل في مجال الإبلاغ العقاري، ويعلم أو من المفترض أن يعلم أن المشتري يستخدم الأصول الرقمية للدفع؛

(3) يقبل الأصول الرقمية كمكافأة على خدمات الوساطة؛

(4) يملك أو يدير جهاز بيع تلقائي للأصول الرقمية؛ أو

(5) مزود خدمات معالجة الدفع بالأصول الرقمية (PDAP).

- وإذا كانت الحالة التالية، يُعتبر غير وسيط أصول رقمية:

(1) يقتصر على تقديم خدمات التحقق من دفتر أستاذ موزع باستخدام إثبات العمل (PoW) أو إثبات الحصة (PoS)، دون تقديم وظائف أو خدمات أخرى؛ أو

(2) يقتصر على بيع أو ترخيص أجهزة أو برامج (بواسطة البيع أو الترخيص أو غير ذلك)، التي تسمح للمستخدمين بالتحكم في المفاتيح الخاصة للوصول إلى الأصول الرقمية على دفتر أستاذ موزع (مثل المحافظ غير المودعة)، دون تقديم وظائف أخرى.

وبناءً عليه، فإن وسيط الأصول الرقمية يشمل ليس فقط البورصات المركزية التقليدية (CEX)، بل يمتد أيضًا إلى مزودي المحافظ المودعة، ومزودي خدمات معالجة الدفع (PDAP)، ومشغلي أجهزة البيع التلقائي للأصول الرقمية (Kiosks).

ولتوضيح تميز النموذج 1099-DA، يُقارن الجدول أدناه بينه وبين نماذج الإبلاغ التقليدية في المجال المالي والدفعات.

2.2 المحتوى الأساسي

يُشابه نموذج 1099-DA هيكل نموذج 1099-B الخاص بالأوراق المالية التقليدية، لكنه أضاف العديد من الحقول التفصيلية التي تتناسب مع خصائص العملات المشفرة:

- مربع 1a و1b (رمز واسم الأصول الرقمية): يُفرض إدخال رمز معرف DTIF بشكل إلزامي، وإذا لم يكن هناك رمز DTIF لنوع معين من الرموز، يُستخدم “999999999” كمعرف رقمي-حرفي. إذا تم اعتماد طريقة الإبلاغ المجمع الاختيارية لـ NFTs المحددة، يُطلب أيضًا ملء مربع 1a بـ"999999999" وكتابة “Specified NFTs” في مربع 1b؛ وإذا تم اعتماد طريقة العملات المستقرة المؤهلة، يُملأ مربع 1a برمز DTIF الخاص بالعملة المستقرة، و1b باسم العملة.

- مربع 1f (إجمالي المبالغ المستلمة): يمكن أن يشمل النقد، وقيم الخدمات، والأصول الرقمية، أو غيرها من الممتلكات.

- مربع 1g (أساس التكلفة): على الرغم من أن الإبلاغ الطوعي سيكون في 2025، إلا أنه سيصبح أساسًا لحساب الأرباح والخسائر في المستقبل.

- مربع 11a و11b (علامة الإبلاغ المجمع): مصممة خصيصًا للعملات المستقرة وNFTs المحددة، لتسجيل ما إذا تم استخدام طريقة الإبلاغ الاختيارية وعدد المعاملات المشمولة.

- مربع 11c (بيع السوق الأولي): مخصص لالتقاط أرباح منشئي NFTs المحددين خلال مرحلة الإصدار، وفصلها عن نقل السوق الثانوية.

2.3 خلفية إصدار نموذج 1099-DA

2.3.1 داخل الولايات المتحدة

في أغسطس 2021، أقر مجلس الشيوخ قانون “البنية التحتية للاستثمار والتوظيف” (Infrastructure Investment and Jobs Act، المختصر IIJA). في نوفمبر من نفس العام، تم توقيعه ليصبح قانونًا، وغيّر المادة 6045 من قانون الضرائب الداخلي ليشمل “الأصول الرقمية” ضمن فئة “الوسطاء” الذين يتوجب عليهم الإبلاغ، بهدف تحسين الشفافية الضريبية عبر نظام إبلاغ طرف ثالث تلقائي.

بعد مشاورات طويلة استمرت عامين ونقاشات علنية حول التفاصيل، أصدرت وزارة الخزانة الأمريكية وIRS رسميًا قرار الخزانة 10000 (Treasury Decision 10000) في 9 يوليو 2024، والذي يحدد بدقة شروط تشكيل الوسطاء، وأنواع المعاملات التي يتوجب الإبلاغ عنها، ويحدد طرق حساب أساس التكلفة. ينص القرار على أن نموذج 1099-DA سيُطبق رسميًا بدءًا من 1 يناير 2026، مع كل خانة من خاناته مدعومة قانونيًا من قبل القرار، ويطلب من الوسطاء الإبلاغ عن أرباح وتكاليف معاملات الأصول الرقمية منذ بداية 2025.

2.3.2 خارج الولايات المتحدة

من الجدير بالذكر أن إصدار 1099-DA لا يمثل فقط تصعيدًا تنظيميًا داخليًا في الولايات المتحدة، بل يتماشى أيضًا مع توجهات الشفافية الضريبية العالمية. في نهاية 2022، أصدرت منظمة التعاون والتنمية الاقتصادية (OECD) إطار عمل الإبلاغ عن الأصول المشفرة (Crypto-Asset Reporting Framework، المختصر CARF)، بهدف إنشاء معيار عالمي موحد لتبادل المعلومات الضريبية للأصول المشفرة. في 10 نوفمبر 2023، أصدرت الولايات المتحدة و40 دولة أخرى بيانًا مشتركًا، تعهدت فيه بتسريع تنفيذ إطار عمل CARF. في 30 يوليو 2025، اقترحت الولايات المتحدة إصدار تقرير عن حالة الأصول الرقمية، يهدف إلى تطبيق CARF. في 14 نوفمبر 2025، قدمت مصلحة الضرائب الأمريكية إلى البيت الأبيض مقترحًا بعنوان “تقرير المعاملات الرقمية للوسطاء الأمريكيين” (CARF: US Broker Digital Transaction Reporting)، بهدف تنفيذ إطار عمل CARF، والبيت الأبيض يراجع الآن هذا المقترح. إذا نفذت الولايات المتحدة إطار عمل CARF، فسيتمكن IRS من الوصول إلى معلومات الحسابات الرقمية للأمريكيين المقيمين في الخارج، واستخدامها في عمليات التدقيق الضريبي.

حتى الآن، لم توقع الولايات المتحدة على اتفاقية متعددة الأطراف لـ CARF، ولم تبدأ بعد في تبادل البيانات الضريبية للأصول المشفرة مع سلطات قضائية أخرى وفقًا لإطار العمل، لكن تفعيل 1099-DA يمثل خطوة رائدة في بناء نظام متكامل لجمع البيانات الأساسية، مما يمهد الطريق لمبادلات البيانات الضريبية مع دول أخرى مستقبلًا.

3 قراءة في السياسات الأمريكية الحديثة حول 1099-DA

في الآونة الأخيرة، زادت وتيرة تنظيم IRS للأصول المشفرة بشكل ملحوظ، وتُظهر اللوائح الجديدة أن سياساتها لم تعد تقتصر على متطلبات الامتثال العامة، بل تطورت إلى معايير تنفيذية محددة وفعالة.

3.1 استثناءات الصفقات الصغيرة وتفاصيل الإبلاغ المجمع

مع الحفاظ على مستوى رقابة صارم، أظهرت IRS مرونة من خلال قواعد استثناء الصفقات الصغيرة (De Minimis Rules) وطرق الإبلاغ الاختيارية، التي تتداخل وتُشَكّل نظامًا لتخفيف الأعباء، بهدف تجنب التكرار والإفراط في التنظيم.

الآلية هي: يحدد الوسيط، بناءً على طبيعة الأصول، ما إذا كانت الصفقة تنطبق عليها “طريقة الإبلاغ الاختيارية”، وإذا اختارها، يتم تزويده بمعيار حد أدنى للصفقات الصغيرة، بحيث يُبلغ فقط إذا تجاوزت قيمة الصفقة هذا الحد، وإلا يُعفى من الإبلاغ.

أما طريقة الإبلاغ الاختيارية، فهي تحدد “كيفية الإبلاغ”: بالنسبة للعملات المستقرة المؤهلة (Qualifying Stablecoins) وNFTs المحددة التي تتسم بتقلبات سعرية منخفضة، يُسمح للوسطاء، عند استيفاء شروط الطريقة الاختيارية، بتبسيط أو إلغاء الإبلاغ عن كل معاملة على حدة، واستخدام الإبلاغ المجمع (Aggregate Reporting).

أما استثناءات الصفقات الصغيرة، فهي تحدد “هل نبلغ أم لا”: لتقليل عبء البيانات على نظام التدقيق الضريبي، خاصة مع المعاملات الصغيرة اليومية (مثل شراء قهوة أو مدفوعات صغيرة باستخدام العملات المشفرة)، وضعت IRS حدودًا مختلفة:

-

حد مبيعات مزود خدمات الدفع بالأصول الرقمية (PDAP): 600 دولار

إذا كانت مبيعات أو معاملات مزود خدمات الدفع بالأصول الرقمية (PDAP) لعميل معين خلال سنة لا تتجاوز 600 دولار، فلا حاجة للإبلاغ عبر النموذج 1099-DA. -

حد العملات المستقرة المؤهلة للاستخدام الاختياري: 10,000 دولار

بالنسبة للعملات المستقرة التي يتم الإبلاغ عنها بشكل مجمع، إذا كانت أرباح البيع المحددة (بعد خصم التكاليف) لعميل خلال السنة لا تتجاوز 10,000 دولار، يُعفى الوسيط من الإبلاغ. -

حد NFTs المحددة للاستخدام الاختياري: 600 دولار

بالنسبة للصفقات التي تتضمن NFTs المحددة، إذا كانت أرباح البيع (بعد التكاليف) لعميل خلال السنة لا تتجاوز 600 دولار، يُعفى الوسيط من الإبلاغ.

3.2 استبعاد خطة الإبلاغ المشترك

جانب آخر من التطورات التقنية هو أن IRS أوضحت أن النموذج 1099-DA لعام 2025 لن يشارك في “خطة الإبلاغ الضريبي الفيدرالية/الولائية المشتركة (CF/SF)”، مما يعني أن الوسطاء لن يتمكنوا من إتمام إبلاغ البيانات الضريبية للولايات بشكل موحد عبر النظام الفيدرالي، بل سيتعين عليهم تقديم البيانات بشكل مستقل للسلطات المحلية حسب قوانين كل ولاية.