سلسلة حديثة من محلل غير معروف يُطلق على نفسه اسم “R.E.C.O.N” كانت تتداول على منصة X، وأصبحت مشهورة لسبب بسيط: لأنها أدخلت بيانات توزيع المحافظ الفعلية في نقاش عادة ما يكون مدفوعًا بالافتراضات. انتشرت المنشور بسرعة، وعلى الرغم من أن الكاتب ليس شخصية عامة كبيرة، إلا أن الأرقام التي شاركها تستحق النظر، خاصة لأي شخص يحاول فهم مدى لامركزية كاسبا في هذه المرحلة.

تركز السلسلة على أحد أكثر المخاوف شيوعًا في عالم العملات المشفرة: من يسيطر على العرض، وإلى أي مدى يكون التركيز مفرطًا.

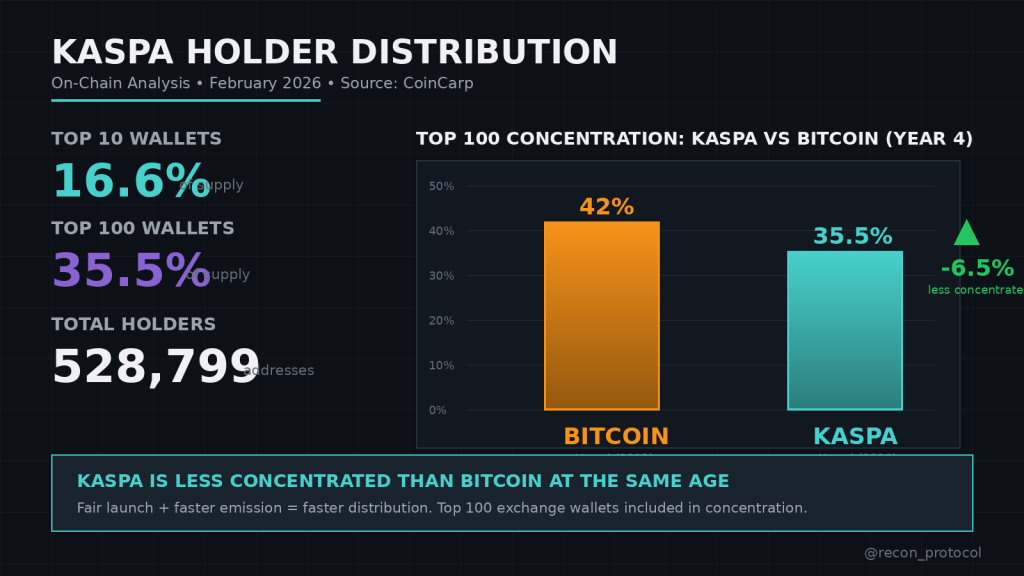

بدأت R.E.C.O.N بتفصيل الأيدي العاملة الرئيسية في كاسبا حتى فبراير 2026. تتحكم العشرة محافظ الأولى في حوالي 16.6% من العرض، بينما تمتلك المئة محافظ الأولى تقريبًا 35.5%. عند النظرة الأولى، قد تبدو هذه الأرقام ثقيلة، ورد الفعل الأولي من الكثيرين متوقع: "هذا مركّز جدًا".

لكن السلسلة تجادل بأن تصنيفات المحافظ الخام لا تروي القصة كاملة إلا إذا تم تصنيف المحافظ بشكل صحيح.

واحدة من أهم الفروقات هي بين محافظ الحيتان ومحافظ الحفظ في البورصات. تشمل العشرة محافظ الأولى عدة عناوين بورصات معروفة، مثل MEXC، Uphold، Bybit، وBitget. معًا، تمثل هذه المحافظ الخاصة بالبورصات حوالي 8% من تركيز "أكبر حائز". وهذا مهم لأن محافظ البورصات لا تنتمي لمستثمر فردي واحد. فهي تحتفظ بالعملات نيابة عن آلاف المستخدمين.

المصدر: X/@recon_protocol

لذا، فإن التركيز في العنوان يبدو أكثر درامية من الواقع. بدون فصل الحفظ في البورصات عن التراكم الخاص، يمكن أن تكون الأرقام مضللة.

المقارنة التالية في السلسلة هي حيث تصبح الأمور أكثر إثارة للاهتمام. تقارن R.E.C.O.N توزيع كاسبا بتوزيع البيتكوين في عمر مماثل. يُقال إن العشرة محافظ الأولى في البيتكوين في عام 2013 كانت تمتلك حوالي 42% من العرض، بينما اليوم العشرة محافظ الأولى في كاسبا تمتلك 35.5%.

الهدف هنا ليس أن كاسبا موزعة بشكل مثالي، بل أن مستوى التركيز فيها ليس غير طبيعي لشبكة إثبات العمل التي عمرها أربع سنوات. في الواقع، قد تكون أكثر توزيعًا قليلاً مما كان عليه البيتكوين في سنواته الأولى.

كما تُظهر السلسلة أن هيكل "الإطلاق العادل" لكاسبا هو سبب رئيسي في اختلاف توزيعها. مع عدم وجود تخصيص للفريق، ولا جداول فتح رأس مال للمستثمرين المخاطر، ولا خزينة مؤسسة تنتظر البيع، يدخل العرض السوق بشكل رئيسي من خلال انبعاثات التعدين. هذا يخلق عملية توزيع أبطأ وأكثر طبيعية مع مرور الوقت.

بيانات مهمة أخرى ذكرت هي سلوك حاملي كاسبا عبر موجات HODL. وفقًا للسلسلة، حوالي 61% من العرض لم يتحرك منذ أكثر من ستة أشهر، وأجزاء مهمة بقيت خاملة لمدة تتراوح بين سنة وثلاث سنوات.

يمكن تفسير هذا النوع من الخمول بطرق مختلفة. قد يدل على اقتناع من قبل الحائزين على المدى الطويل، لكنه يعني أيضًا أن العرض لا يُعاد تدويره باستمرار من خلال البيع المضاربي. تجادل R.E.C.O.N بأن التركيز المعتدل مع المحافظ الخاملة أقل سلبية بكثير من التركيز العالي مع توزيع عدواني.

ومع ذلك، لا تتجاهل السلسلة المخاطر. تشير إلى أن هناك عددًا من المحافظ الكبيرة غير المعروفة، والتي قد تكون من المعدنين الأوائل أو الحائزين على المدى الطويل، ولكن إذا قرر أي منهم البيع بشكل كبير، سيكون لذلك تأثير حقيقي على السوق. هذا ليس تخويفًا، بل هو واقع أي أصل يمتلك حاملوه الكبار.

أخيرًا، تشير السلسلة إلى أن كاسبا لديها أكثر من 528,000 عنوان، وهو أمر ملحوظ لشبكة لا تزال في مراحلها المبكرة ولم تعتمد على تسويق رأس مال مغامر مكثف أو حملات اعتماد منسقة. الحجة هي أن هذا هو النمو العضوي في نظام الإطلاق العادل.

بشكل عام، الدرس المستفاد من تحليل R.E.C.O.N هو أن كاسبا ليست لامركزية تمامًا بعد، لكن توزيع المحافظ ليس غير صحي بشكل غير معتاد عند النظر في السياق. محافظ البورصات تبالغ في إظهار التركيز، والشبكات في مراحلها المبكرة دائمًا ما تبدو مركزة، وآليات الإطلاق العادل تميل إلى توزيع العرض تدريجيًا بدلاً من خلال أحداث فتح مفاجئة.

انتشرت السلسلة لأنها تحدت افتراضًا شائعًا بأرقام حقيقية. وحتى بدون ضجة، فهي تذكرنا بفكرة مهمة: اللامركزية عملية، وليست لحظة ثابتة.

اقرأ أيضًا: إلى أين يتجه سعر كاسبا (KAS) هذا الأسبوع؟