تحليل عميق لأسباب هبوط البيتكوين: تقليل الرافعة المالية في صندوق ETF الخاص بـ BTC، إغلاق مراكز التداول بالفرق، تأثير جاما السالب…

ProCap مدير المعلومات، ومستشار BitwiseInvest جيف بارك، يحلل أن البيع الجماعي للبيتكوين هذا الأسبوع نجم عن عمليات الرفع المالي التقليدية، حيث أدى تراجع أسهم البرمجيات المرتبط بالبيتكوين إلى إجبار صناديق متعددة الاستراتيجيات على تصفية مراكز الفروقات، مما أدى إلى تفعيل تأثير جاما السلبي على الخيارات وتسريع الانخفاض. ومع ذلك، فإن طلبات التحوط من قبل المتداولين والمشترين عند الأسعار المنخفضة أدت إلى ظهور تدفقات صافية غير متوقعة لصناديق ETF، مما يدل على أن البيتكوين والأسواق الرأسمالية قد أصبحت متكاملة بشكل عميق، وقد تم تحرير النص الكامل وترتيبه على النحو التالي.

(ملخص سابق: البيتكوين يعوض 7 ملايين! استراتيجية ميكرو تريدر ترتفع بنسبة 26%، مايكل سايلور يصرخ «LFG» بعد الانخفاض)

(معلومات إضافية: خطأ فادح من Bithumb «توزيع 62 ألف بيتكوين» للمستخدمين! لحسن الحظ، تم استرداد 99.7%)

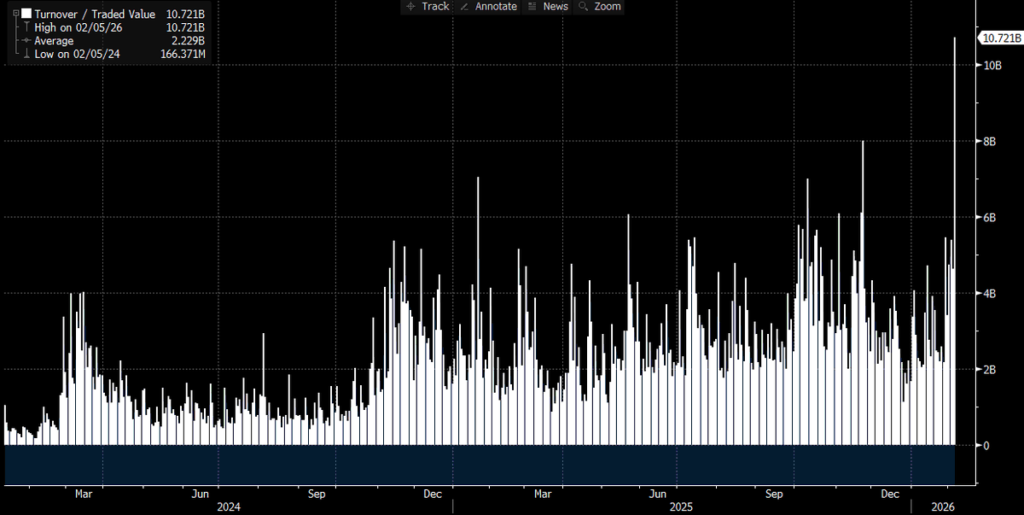

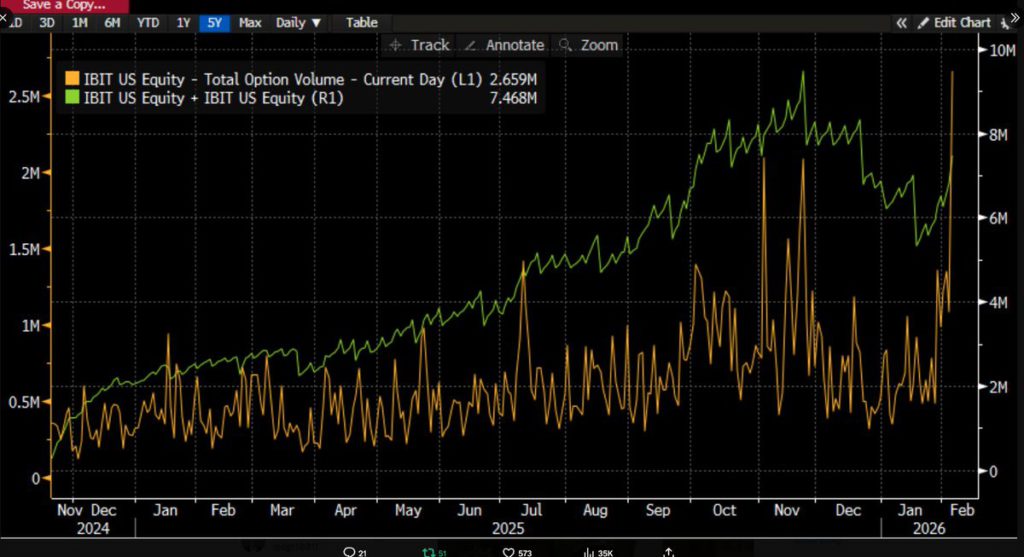

مع مرور الوقت، تظهر المزيد من البيانات، وتصبح الأمور أكثر وضوحًا: هذا البيع الجماعي مرتبط بصناديق ETF، وكل ذلك حدث في أحد أسوأ أيام التداول في السوق الرأسمالي. نحن نؤكد ذلك لأن IBIT سجل حجم تداول تاريخي (أكثر من 10 مليارات دولار، أي ضعف الرقم القياسي السابق، وهو رقم مذهل)، كما أن حجم تداول الخيارات وصل إلى مستوى تاريخي (انظر أدناه، وهو أعلى عدد عقود منذ إطلاق ETF).

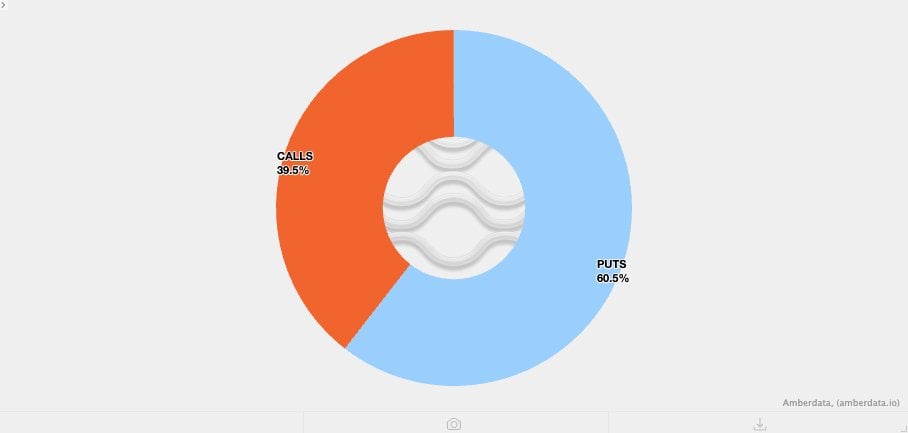

بالنسبة للمقارنة مع أنشطة التداول السابقة، هناك شيء غير معتاد: من خلال عدم توازن حجم التداول، فإن نشاط الخيارات هذه المرة كان بقيادة خيارات البيع (وليس الشراء). (سوف نناقش ذلك لاحقًا.)

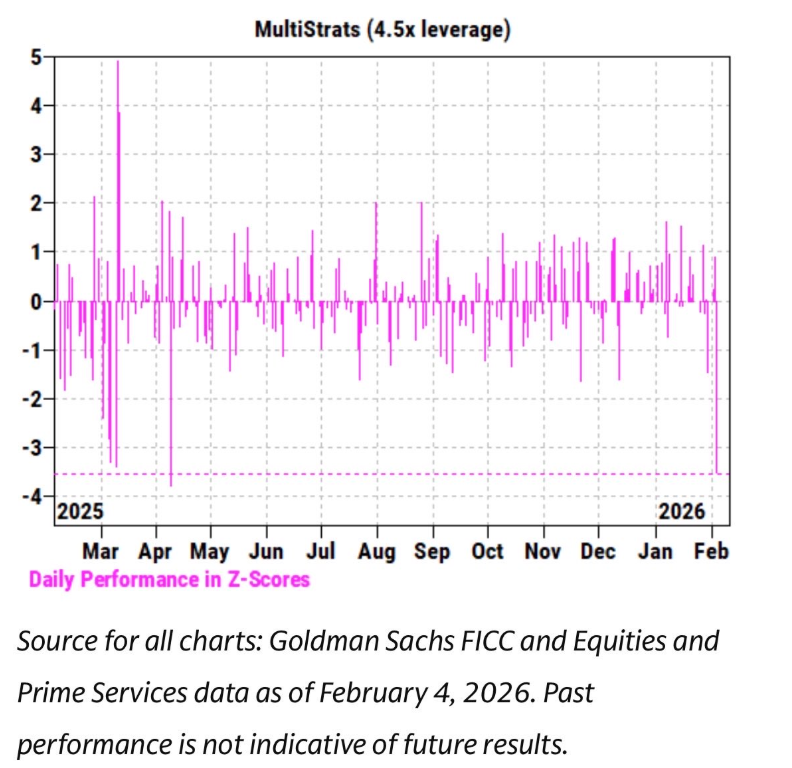

وفي الوقت نفسه، لاحظنا أن أداء سعر IBIT خلال الأسابيع الماضية كان مرتبطًا بشكل وثيق بأسهم البرمجيات والأصول ذات المخاطر الأخرى. كما أصدرت قسم Prime Brokerage في جولدمان ساكس تقريرًا يشير إلى أن 4 فبراير كان أحد أسوأ أيام أداء صناديق الاستراتيجيات المتعددة على الإطلاق، حيث بلغ Z-Score مستوى 3.5.

هذه حدثة نادرة جدًا، حيث أن احتمالية حدوثها أقل من 0.05%، وتفوق بكثير على حدث ثلاثة انحرافات معيارية (3σ) بعشر مرات. إنها كارثة حقيقية. بعد مثل هذه الأحداث، يتدخل فريق إدارة المخاطر في Pod Shop (فريق تداول مستقل تحت مظلة صناديق التحوط متعددة الاستراتيجيات)، ويطلب من الجميع تقليل الرافعة المالية بشكل عاجل، دون تمييز. وهذا يفسر لماذا كانت 5 فبراير أيضًا يومًا دمويًا.

بالنظر إلى كل هذه الأنشطة التاريخية، واتجاه الأسعار (الهبوط بنسبة 13.2%)، كنا نتوقع أن نرى تدفقات صافية للخروج من السوق. استنادًا إلى بيانات تاريخية، مثل خروج 530 مليون دولار في 30 يناير بعد انخفاض سابق بنسبة 5.8%، أو خروج 370 مليون دولار في 4 فبراير بعد خسائر متتالية، فإن تدفق من 5 إلى 10 مليارات دولار كان من المتوقع على الأقل.

لكن، على العكس تمامًا، رأينا تدفقات صافية واسعة: حيث أضاف IBIT حوالي 6 ملايين وحدة من الأسهم الجديدة، مما زاد من حجم الأصول المدارة بأكثر من 230 مليون دولار. كما سجلت باقي صناديق ETF تدفقات واردة، بمجموع يزيد عن 300 مليون دولار وما زالت تتزايد. هذا الأمر محير جدًا. ربما يمكن تخيل أن الانتعاش القوي في الأسعار في 6 فبراير قلل من التدفقات الخارجة، لكن تحويل ذلك إلى تدفقات صافية إيجابية هو أمر مختلف تمامًا.

هذا يشير إلى أن هناك عوامل متعددة تتفاعل، وليس هناك رواية واحدة تفسر كل شيء. استنادًا إلى المعلومات المتوفرة لدينا، يمكن وضع بعض الافتراضات، وأقدم فرضيتي بناءً عليها:

- من المحتمل أن يكون البيع الجماعي للبيتكوين قد وصل إلى محفظة استثمارية متعددة الأصول/استراتيجية، وهذه الاستراتيجية ليست استراتيجية أصلية للعملات المشفرة فقط (ربما تكون مثل صناديق التحوط متعددة الاستراتيجيات كما ذكرنا، أو ربما نماذج استثمارية مثل أعمال بيل ليد، التي تتوزع بين IBIT و IGV، وتحتاج إلى إعادة توازن تلقائية بسبب تقلبات شديدة).

- من المحتمل أن يكون تسريع البيع للبيتكوين مرتبطًا بسوق الخيارات، خاصة في الاتجاه الهابط.

- لم يتسبب هذا البيع في تدفق صافي نهائي للبيتكوين، مما يدل على أن الأمر كان في الغالب نشاطًا من قبل المتداولين ومزودي السيولة (المشترين عند الأسعار المنخفضة) الذين يديرون مراكز مغطاة بشكل تقريبي.

وبناءً على هذه الحقائق، فإن فرضيتي الحالية هي:

أن محفز البيع هو عملية تقليل الرافعة المالية بشكل واسع في صناديق/محافظ متعددة الأصول، بسبب أن الترابط السلبي للمخاطر مع الأصول ذات المخاطر العالية قد وصل إلى مستوى غير معتاد إحصائيًا. وهذا أدى إلى تقليل الرافعة المالية بشكل كبير، بما في ذلك مراكز تحوط مخاطر البيتكوين، مثل عمليات الفروقات أو التداولات النسبية على أسهم مرتبطة بالعملات المشفرة، أو غيرها من أنواع التداول — التي غالبًا ما يتم إغلاقها من قبل المتداولين، مما يترك بقايا من Delta.

هذا التخفيف من الرافعة المالية أدى إلى ظهور بعض تأثيرات جاما القصيرة، مما أدى إلى تفاعل سلبي متسلسل، واضطر المتداولون لبيع البيتكوين. لكن، بسبب شدة البيع، اضطرت المشغلات إلى البيع على المكشوف دون النظر إلى المخزون، مما أدى إلى تكوين مخزون جديد، وتقليل التدفقات الخارجة المتوقعة.

لاحقًا، في 6 فبراير، شهدنا تدفقات واردة إيجابية من IBIT — حيث قام المشترون (أي نوع من المشترين؟) بالشراء عند الانخفاض، مما أدى إلى تعويض التدفقات الخارجة الصغيرة المحتملة، وهو نوع من التحوط الإضافي.

أولاً، أرجح أن يكون المحفز هو البيع الجماعي في أسهم البرمجيات، كما يتضح من ارتباطها الوثيق بالذهب. انظر إلى الرسمين التاليين:

هذا منطقي بالنسبة لي، لأن الذهب بشكل عام ليس من الأصول التي تمتلكها صناديق الاستراتيجيات المتعددة كجزء من عمليات التمويل، على الرغم من أنه قد يكون جزءًا من محافظ استثمارية لمديري الأصول المسجلين (RIA). لذلك، أعتقد أن الأمر يركز أكثر على أن الحدث مرتبط بصناديق متعددة الاستراتيجيات. ثم، النقطة الثانية تصبح أكثر وضوحًا — أن التخفيف الحاد من الرافعة المالية يتضمن مراكز تحوط مخاطر البيتكوين.

خذ على سبيل المثال عمليات الفروقات على البيتكوين في بورصة شيكاغو (CME)، فهي المفضلة دائمًا:

انظر إلى البيانات الكاملة، التي تتضمن بيانات الفروقات على البيتكوين من CME من 26 يناير حتى الأمس (شكرًا لخبير الأبحاث @dlawant). ستلاحظ أن الفروقات للأشهر القريبة قفزت من 3.3% في 5 فبراير إلى 9% في 6 فبراير، وهو أكبر ارتفاع منذ إطلاق ETF، ويشير إلى أن ما حدث هو على الأرجح أن المتداولين قاموا بتقليل الرافعة المالية على الفروقات.

تخيل أن عمالقة مثل Millennium و Citadel اضطروا إلى تصفية مراكز الفروقات (بيع الأصول الفورية وشراء العقود الآجلة)، وبما أن لديهم حجمًا كبيرًا في صناديق البيتكوين، يمكنك أن ترى كيف تسببوا في تقلبات حادة. لقد كتبت فرضيتي هنا.

وهذا يقودنا إلى المرحلة الثالثة. بعد أن فهمنا كيف أن IBIT تم بيعه خلال التخفيف الواسع للرافعة المالية، ما الذي يسرع الانخفاض؟ أحد الاحتمالات هو المنتجات المهيكلة. على الرغم من أنني لا أعتقد أن حجم سوق المنتجات المهيكلة كبير بما يكفي لوحده ليكون مسؤولًا عن هذا البيع، إلا أنني أعتقد أن الأمر قد يكون مرتبطًا بشكل حاد عندما تتوافق كل الأمور بطريقة غير متوقعة، مما قد يؤدي إلى أحداث تصفية متسلسلة.

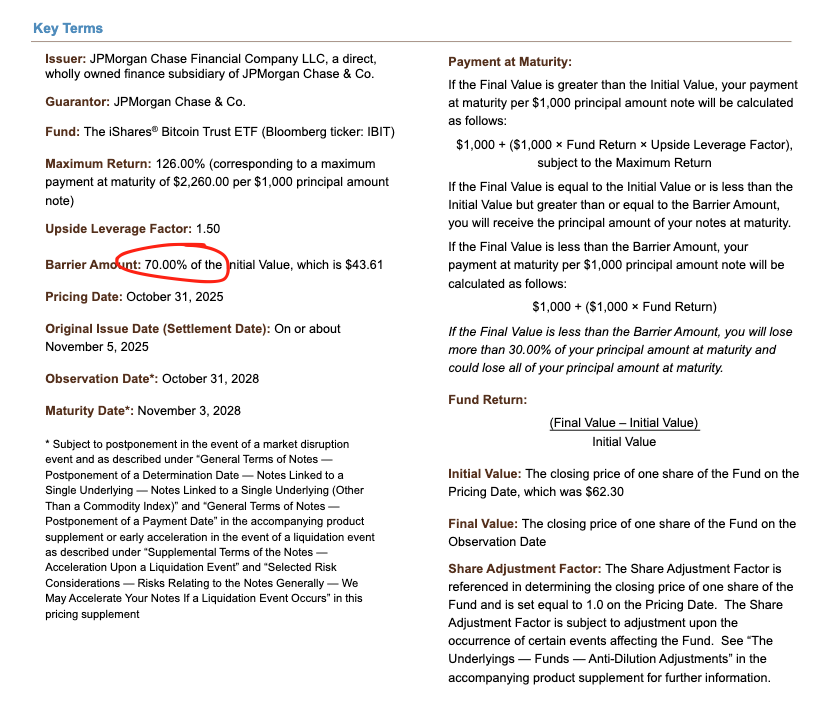

هذا يذكرني على الفور بأيامي في مورغان ستانلي، حيث أن عقود البيع ذات الحواجز (Knock-In) قد تتسبب في كوارث — حيث أن Delta الخيارات يمكن أن يتجاوز 1، وهو شيء لا يأخذه نموذج بلاك-شولز في الاعتبار في هيكل العوائد العادي.

انظر إلى ورقة الإصدار التي أصدرها جي بي مورغان في نوفمبر من العام الماضي. سترى أن الحاجز عند 43.6. إذا استمر تقييم الورقة بعد هبوط البيتكوين بنسبة 10% في ديسمبر، فستجد أن هناك حواجز عند 38-39، وهو ما يمثل جوهر العاصفة.

في حال تم اختراق هذه الحواجز، وإذا استخدم المتداولون مجموعة من الخيارات القصيرة الأجل لمواجهة مخاطر الاختراق، فإن Vanna السلبية ستؤدي إلى سرعة تغير جاما بشكل كبير، وكمتداول، ستضطر إلى البيع النشط للأصول الأساسية خلال ضعف السوق. وهذا هو ما نراه — انخفاض التضخم الضمني إلى مستويات قياسية، يقارب 90%، وهو ما يمكن تفسيره بأنه ضغط كارثي، بحيث قد يضطر المتداولون إلى بيع البيتكوين على المكشوف حتى يصلوا إلى مستويات صافية من الوحدات المضافة.

هذه الجزئية تتطلب مزيدًا من التخيل، ومن الصعب تحديدها بدون مزيد من بيانات الفارق. ومع ذلك، مع حجم التداول القياسي، من الممكن أن يكون المشاركون المصرح لهم (AP) قد شاركوا في هذا الأمر.

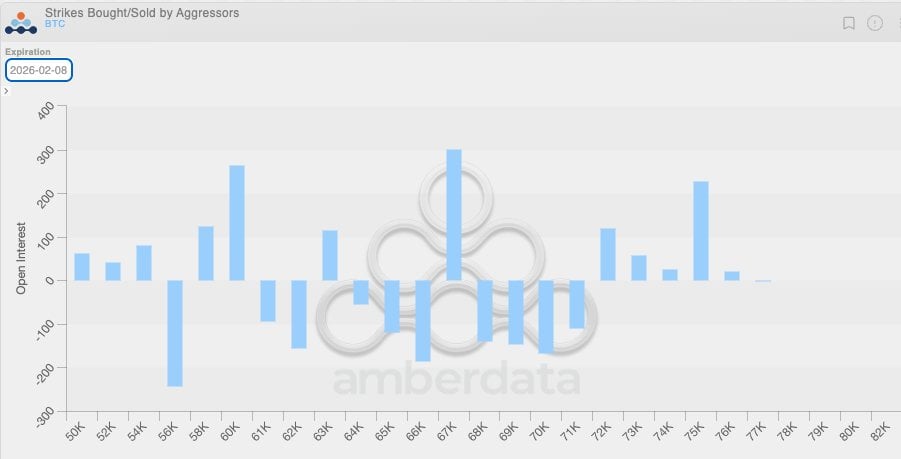

الآن، عند دمج هذا الديناميكي السلبي Vanna مع الحقيقة التالية: أن التقلبات كانت منخفضة طوال الوقت، وأن العملاء في مجال العملات المشفرة الأصلية قاموا خلال الأسابيع الماضية بشراء خيارات البيع، فهذا يعني أن متداولي العملات المشفرة كانوا في وضعية قصيرة جاما، حيث باعوا خيارات بأسعار منخفضة جدًا مقارنة بالتقلبات المتوقعة، مما زاد من وتيرة الانخفاض. ويمكنك أن ترى في الأسفل أن هذه المراكز غير متوازنة، حيث أن المتداولين في نطاق 64,000 إلى 71,000 دولار كانوا في الغالب في وضعية قصيرة جاما في خيارات البيع.

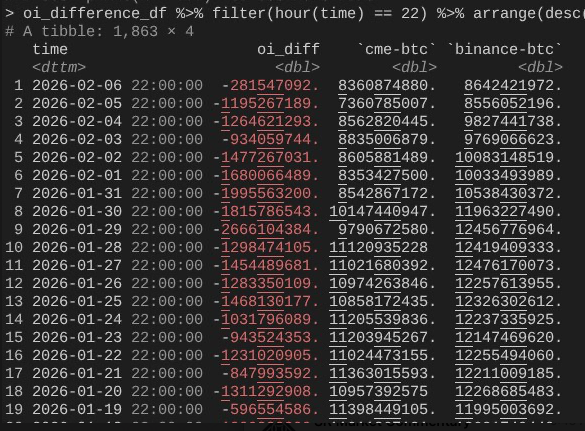

وهذا يقودنا إلى 6 فبراير، حيث حققت البيتكوين انتعاشًا قويًا بأكثر من 10%. هنا، يمكننا ملاحظة ظاهرة مثيرة: أن العقود المفتوحة على CME توسعت بسرعة أكبر من تلك على بينانس (شكرًا مرة أخرى ل@dlawant، الذي راقب لقطات كل ساعة، ووفق التوقيت الشرقي الساعة 4 مساءً).

ستلاحظ أن الانخفاض من 4 إلى 5 فبراير أدى إلى انهيار العقود المفتوحة (مما أكد مرة أخرى أن عمليات تصفية الفروقات على CME حدثت في 5 فبراير)، لكن ربما عادت في اليوم التالي للاستفادة من المستويات الأعلى، مما عوض تأثير التدفقات الخارجة.

وهكذا، نربط كل الأمور بشكل جيد: يمكنك أن تتخيل أن عمليات شراء/بيع IBIT كانت متوازنة بشكل تقريبي، لأن الفروقات على CME عادت إلى وضعها الطبيعي، لكن الأسعار انخفضت بسبب انهيار العقود المفتوحة على بينانس، مما يشير إلى أن التخفيف الكبير للرافعة المالية جاء على الأرجح من مراكز قصيرة جاما الأصلية للعملات المشفرة والتصفية القسرية.

هذه هي نظريتي الأفضل حول أحداث 5 و6 فبراير. لقد افترضت بعض الافتراضات، والأمر غير مرضٍ بعض الشيء لأنه لا يوجد «مذنب» واضح (مثل FTX). لكن الخلاصة الأساسية هي أن المحفز جاء من عمليات تقليل المخاطر التقليدية غير المشفرة، والتي دفعت البيتكوين إلى مستوى حيث زادت مراكز جاما القصيرة من الانخفاض بسبب عمليات التحوط (وليس الاتجاه)، مما أدى إلى طلب أكبر على المخزون، والذي انعكس بسرعة في 6 فبراير بسبب استراتيجيات السوق المحايدة في القطاع التقليدي (لكن للأسف، لم تتغير المراكز الاتجاهية للعملات المشفرة).

ورغم أن الأمر قد لا يكون مرضيًا تمامًا، إلا أن ما يمكن تأكيده هو أن البيع الجماعي أمس لم يكن مرتبطًا بـ 10/10، وهو ما قد يبعث على بعض الارتياح. نعم، لا أعتقد أن ما حدث الأسبوع الماضي هو استمرار لتخفيف الرافعة المالية بنسبة 10/10. قرأت مقالًا أشار إلى أن الكارثة ربما تتعلق بصندوق غير أمريكي مقره في هونغ كونغ، ويشمل صفقة تحكيم يابانية ينطوي عليها خطأ. هناك ثغرتان كبيرتان في هذا النظرية.

الأولى، أنا لا أصدق أن هناك وسيطًا رئيسيًا غير مشفر يقدم خدمات لمثل هذه المعاملات المعقدة متعددة الأصول، ويمنح فترة سماح 90 يومًا لتعويض فجوة الهامش، دون أن يواجه مشكلة عندما تتشدد إدارة المخاطر.

الثانية، إذا تم استخدام التمويل الميسر لشراء خيارات IBIT للخروج من المأزق، فإن هبوط البيتكوين قد لا يسرع الانخفاض — لأن الخيارات ببساطة ستصبح خارج النقود (out of the money)، وتصبح جرايكس صفر. هذا يعني أن الصفقة يجب أن تتضمن مخاطر هبوط، وإذا كنت تبيع خيارات البيع على IBIT وتقوم بمضاربة على الدولار مقابل الين الياباني، فذلك الوسيط الرئيسي هو الذي يستحق الإفلاس.

الأيام القادمة ستكون حاسمة، حيث سنرى المزيد من البيانات لتحديد ما إذا كان المستثمرون يستغلون الانخفاض لخلق طلب جديد: وهو إشارة إيجابية جدًا. حاليًا، تدفقات ETF المحتملة تثير حماسي، لأنني لا أزال أؤمن أن المشترين الحقيقيين من نوع RIA (وليس صناديق التحوط ذات الاستراتيجية النسبية) هم من أصحاب المواقف الثابتة، وأن هناك تقدمًا كبيرًا على مستوى المؤسسات، وكل ذلك بفضل جهود القطاع بأكمله وأصدقائي في Bitwise. لمراقبة ذلك، أراقب التدفقات الصافية الداخلة بدون توسع في الفروقات.

وأخيرًا، هذا يدل على أن البيتكوين أصبح الآن جزءًا متكاملًا بشكل دقيق في الأسواق المالية، مما يعني أنه عندما نستعد لضغط آخر في الاتجاه المعاكس، سيكون أكثر حدة من أي وقت مضى.

قواعد الهامش في الأسواق التقليدية هشة، وهذا هو جوهر مقاومة البيتكوين للصدمات. كلما جاء ارتفاع معاكس — وأعتقد أنه مع ارتفاع Nasdaq من خلال زيادة حدود العقود الآجلة، فإن ذلك لا مفر منه — سيكون الأمر مذهلاً جدًا.

مقالات ذات صلة

ارتفاع ثيران البيتكوين مع زيادة الزخم، لا يزال من الصعب تجاوز 78,000 دولار

بلاك روك تضيف $322M إلى صندوق ETF الخاص بالبيتكوين مع وصول الأصول إلى 768,000 بيتكوين

أخبار بيتكوين هايبر اليوم: بيبيتو يصبح أفضل عملية بيع مسبقة للعملات الرقمية للاستثمار بعد $110 مليار ...