أكثر سوق حيوية منذ عام 1979، لماذا تظهر في الذهب والفضة والنحاس؟

المؤلف: Eli5DeF

الترجمة: Yuliya، PANews

تحت تأثير “العاصفة المثالية” المتمثلة في ندرة العرض، ازدهار بنية تحتية للذكاء الاصطناعي (AI)، وتباعد البنوك المركزية عن الدولار الأمريكي، تشهد الذهب والفضة والنحاس أضخم موجة ارتفاع منذ عام 1979.

سوف نقوم بتحليل أكثر من 40 تقريرًا بحثيًا، واستخلاص النقاط الأساسية، ومناقشة الاتجاهات المستقبلية.

ملخص سريع (TL;DR)

- على مستوى البيانات: حتى عام 2025، ارتفعت أسعار الذهب بنسبة 72%، والفضة بنسبة 120%، والنحاس بنسبة 40%، وهي المرة الأولى خلال 45 عامًا التي تصل فيها الثلاثة إلى أعلى مستوياتها التاريخية في آنٍ واحد.

- الحجة الأساسية: ليست مجرد انتعاش دوري، بل هو تحول جذري في منطق تقييم الأصول الصلبة (hard assets) على مستوى العالم.

- فرص الاستثمار: في عام 2025، حققت صناديق الاستثمار المتداولة في مناجم الفضة عائدًا بنسبة 195%، ولم تنتهِ بعد هذه الدورة.

- تحذيرات المخاطر: قد تؤدي اتفاقيات السلام، وظهور بدائل للمواد، وتصحيح السوق على المدى القصير، إلى تراجع في الأسعار بنسبة 20% إلى 40%.

من الذكاء الاصطناعي إلى الطاقة، الذهب والفضة والنحاس تشكل “ثلاثية العجلات” الجديدة

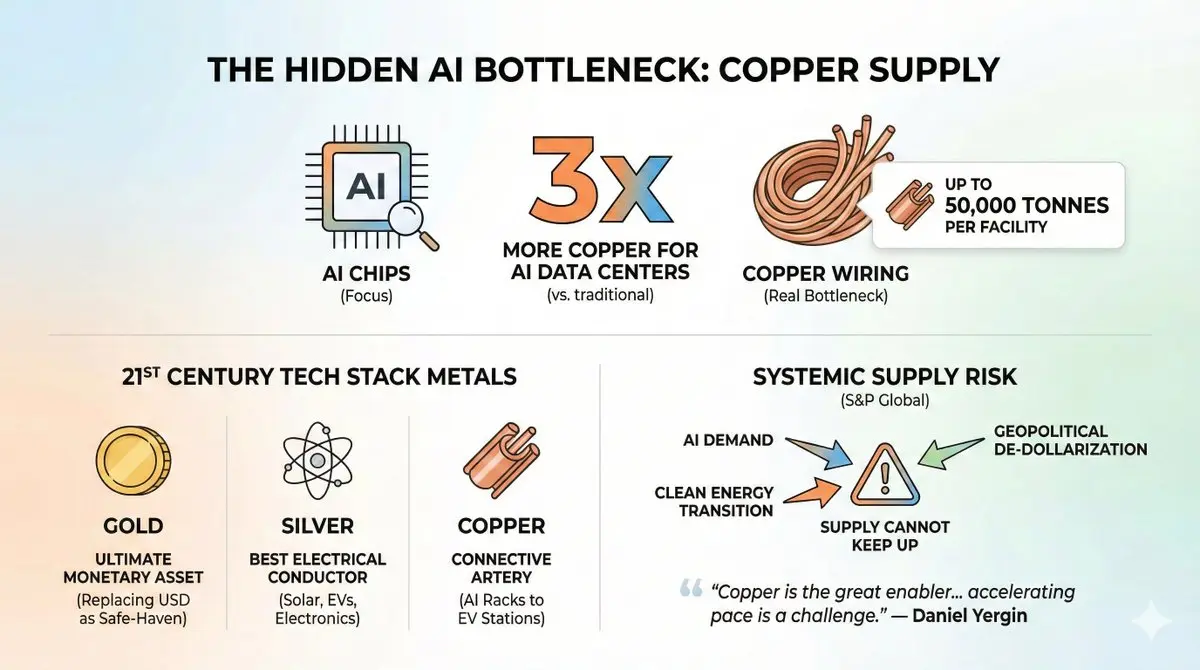

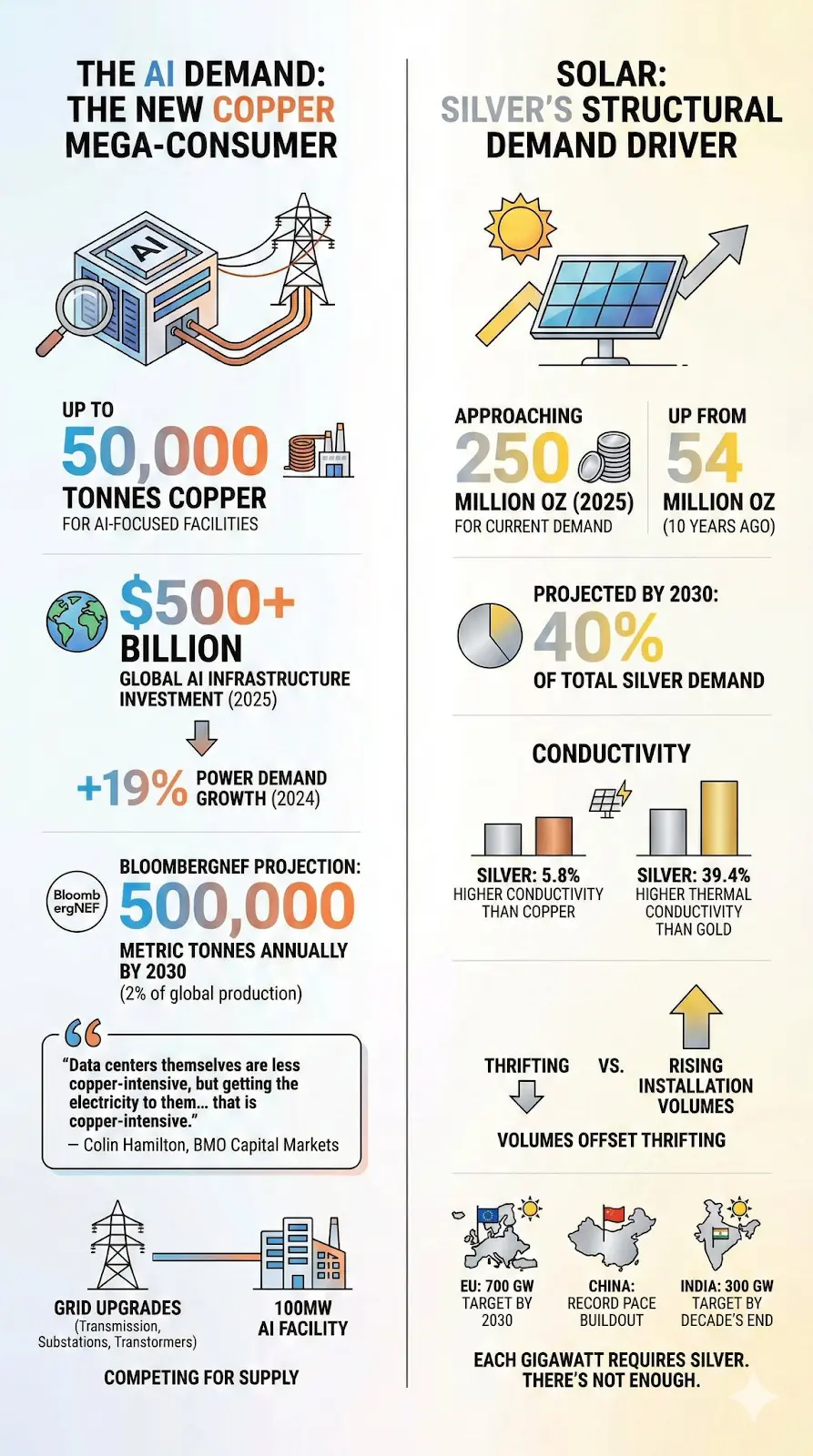

حاليًا، يركز الجميع على شرائح الذكاء الاصطناعي، لكن الاختناقات الحقيقية في العرض تكمن في أسلاك النحاس التي تربط هذه الشرائح.

معلومة تثير الانتباه: استهلاك مراكز البيانات للذكاء الاصطناعي من النحاس يعادل ثلاثة أضعاف استهلاك مراكز البيانات التقليدية، ويمكن أن تصل كمية النحاس المستخدمة في منشأة واحدة إلى 50,000 طن. على سبيل المثال، مشروع “البوابة النجمية” (Stargate) الذي استثمرت فيه مايكروسوفت 500 مليار دولار، قد يتجاوز استهلاك النحاس فيه إنتاج بعض الدول الصغيرة على مدار العام.

وليس الذكاء الاصطناعي وحده هو المحفز للطلب، فمكدس التكنولوجيا في القرن الواحد والعشرين يعتمد على هذه المعادن الثلاثة:

- الذهب: العملة النهائية، يتفوق على الدولار في أزمات الجغرافيا السياسية، ويصبح أداة الملاذ الآمن الأولى.

- الفضة: أفضل المعادن موصلية على سطح الأرض، ضرورية للألواح الشمسية، السيارات الكهربائية، وأجهزة مراكز البيانات.

- النحاس: “شريان” جميع أنظمة الكهرباء، موجود في كل شيء من رفوف خوادم الذكاء الاصطناعي إلى محطات شحن السيارات الكهربائية.

تلاقي الطلب من الذكاء الاصطناعي، والتحول إلى الطاقة النظيفة، و"إزالة الدولار" من قبل الجغرافيا السياسية، يخلق ما تسميه شركة ستاندرد آند بورز جلوبال (S&P Global) “مخاطر نظامية” للاقتصاد العالمي، حيث لم يعد العرض يلبي الطلب.

“النحاس هو الدافع العظيم للتحول الكهربائي، لكن تسريع هذا التحول يفرض تحديات متزايدة على إمدادات النحاس.”

—— دانييل ييرجين (Daniel Yergin)، نائب رئيس شركة ستاندرد آند بورز جلوبال

وهذا ليس مبالغة. دعونا نحلل البيانات خطوة بخطوة.

1. أزمة العرض غير المفهومة

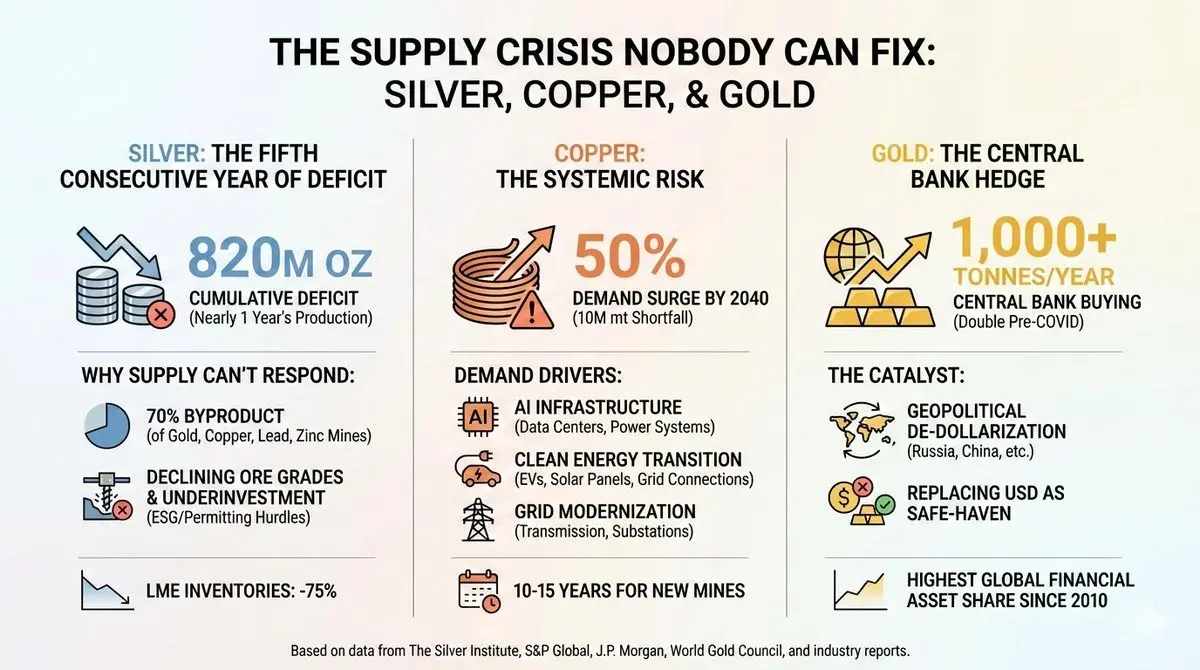

الفضة: عجز مستمر للسنة الخامسة على التوالي

منذ 2020، لم يحقق سوق الفضة توازنًا بين العرض والطلب، والأوضاع تزداد سوءًا.

من 2021 إلى 2025، بلغ العجز التراكمي حوالي 820 مليون أونصة، وهو ما يعادل تقريبًا إنتاج سنة كاملة على مستوى العالم. مخزون الفضة في بورصة لندن للمعادن (LME) انخفض بنسبة 75% من ذروته في 2019. في أكتوبر 2025، وصل سعر الفضة إلى مستوى قياسي بلغ 54.24 دولارًا للأونصة، قبل أن يتراجع لاحقًا.

لماذا لا يلحق العرض الطلب؟

سر غير معروف في صناعة الفضة هو أن 70% من إنتاجها يُنتج كمنتج ثانوي من مناجم الذهب والنحاس والرصاص والزنك. هذا يعني أنه عندما يحتاج السوق للمزيد من الفضة، لا يمكن ببساطة زيادة استغلال المناجم الخاصة بالفضة، بل يتطلب الأمر أن يكون المعدن الرئيسي اقتصاديًا للاستغلال، كي يزيد إنتاج الفضة. والوضع الحالي لا يحقق ذلك.

المعادن الخام من مناجم الفضة تواجه تحديات كثيرة: انخفاض جودة الخام، نقص الاستثمارات في التنقيب خلال العقد الماضي، بالإضافة إلى عقبات بيئية واجتماعية وحوكمة (ESG) والموافقات، التي قد تؤخر بدء تشغيل مشاريع جديدة لأكثر من 10 سنوات.

جمعية الفضة العالمية (The Silver Institute) صرحت بصراحة: “على مدى العقد الماضي، كانت الاستثمارات في مناجم الفضة غير كافية.”

النحاس: مخاطر نظامية

إذا كانت حالة الفضة مقلقة، فإن مشكلة النحاس تتعلق بالبقاء أو الفناء.

توقع تقرير شركة ستاندرد آند بورز جلوبال في يناير 2026 أن الطلب العالمي على النحاس سيرتفع بنسبة 50% بحلول 2040، من 28 مليون طن إلى 42 مليون طن. بينما يتوقع أن يتباطأ نمو العرض أو يتراجع.

بحلول 2040، من المتوقع أن يصل فجوة العرض إلى 10 ملايين طن، أي ما يقرب من 40% من الإنتاج العالمي الحالي.

تتوقع JPMorgan أن سوق النحاس المكرر سيواجه عجزًا قدره 330,000 طن فقط في 2026، مع احتمال وصول السعر إلى 12,500 دولار للطن في منتصف العام.

ما الذي يحفز الطلب؟

تتجمع ثلاثة اتجاهات رئيسية:

- البنية التحتية للذكاء الاصطناعي: في 2025، نصف نمو الناتج المحلي الإجمالي الأمريكي يأتي من إنفاق مرتبط بالذكاء الاصطناعي، بما يشمل مراكز البيانات، الشرائح، وأنظمة الطاقة. منشأة ذكاء اصطناعي ضخمة تستهلك من 27 إلى 33 طنًا من النحاس لكل ميغاواط. البيانات مقلقة: الطلب على الكهرباء لمراكز البيانات يتوقع أن يرتفع من 2% من استهلاك الطاقة العالمي حاليًا إلى 9% بحلول 2050.

- التحول إلى الطاقة النظيفة: استهلاك السيارات الكهربائية للنحاس يعادل 2.9 ضعف السيارات ذات المحركات الاحتراق الداخلي، مع استهلاك حوالي 60 كجم من النحاس لكل سيارة. تركيب الألواح الشمسية الجديدة يتجاوز 500 جيجاواط سنويًا، وكل جيجاواط من الألواح، والمحولات، وربط الشبكات يتطلب آلاف الأطنان من النحاس.

- تحديث الشبكات الكهربائية: نقل الكهرباء إلى مراكز البيانات يتطلب أكثر من مراكز البيانات ذاتها. ترقية الشبكات، خطوط النقل، محطات التحويل، كلها تعتمد بشكل كبير على النحاس.

لماذا لا يلحق العرض الطلب؟

اكتشاف المناجم الجديدة يستغرق من 10 إلى 15 سنة، وقلة من المشاريع قيد التطوير حاليًا. الأحداث الكبرى التي حدثت في 2025 زادت من النقص، مثل انهيار منجم Grasberg في إندونيسيا، مشاكل منجم Kamoa-Kakula في الكونغو، والجفاف في منجم El Teniente في تشيلي.

مشروع “منجم القرار” (Resolution Copper) في الولايات المتحدة كان من الممكن أن يكون أحد أكبر مصادر النحاس المحلية، لكنه توقف بسبب دعاوى قضائية تتعلق بموقع مقدس للقبائل الأباتشي، ومن المتوقع أن يستغرق عشر سنوات على الأقل ليبدأ الإنتاج.

كما قال محلل: “شركات التعدين تروج لقصة نقص طويلة الأمد، والمستثمرون يصدقونها. لكن الإيمان لا يساوي الأساسيات.”

ومع ذلك، فإن الأساسيات تدعم هذا الإيمان حاليًا.

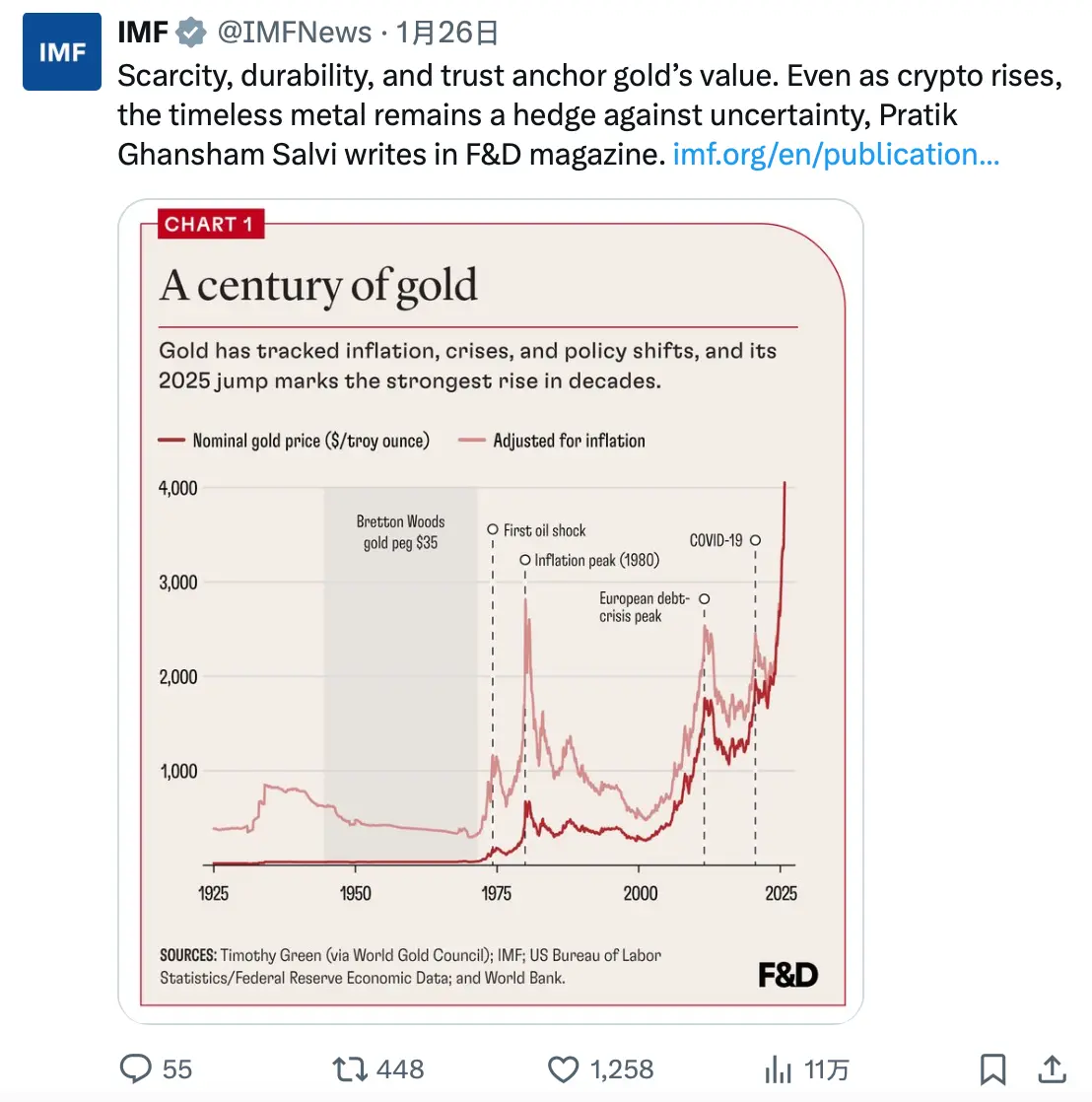

الذهب: أداة تحوط للبنك المركزي

حالة الذهب مختلفة. لا توجد أزمة عرض صناعي، والإنتاج ثابت نسبيًا، حوالي 3000 طن سنويًا.

التغير الحقيقي هو في من يشتري.

منذ غزو روسيا لأوكرانيا وتجميد احتياطياتها من العملات الأجنبية في 2022، بدأ البنوك المركزية في جميع أنحاء العالم في تجميع الذهب بسرعة غير مسبوقة. على مدى ثلاث سنوات، تجاوزت مشتريات البنوك المركزية من الذهب 1000 طن سنويًا، وهو أكثر من ضعف متوسط ما قبل الجائحة.

الصين وحدها زادت من احتياطياتها من الذهب لمدة 13 شهرًا متتالية، وخفضت حيازتها من سندات الخزانة الأمريكية إلى أدنى مستوى خلال 17 عامًا (حتى نهاية 2024، بلغت 688 مليار دولار).

هذه ليست مجرد مضاربة، بل تحول هيكلي في استراتيجيات إدارة الثروات السيادية.

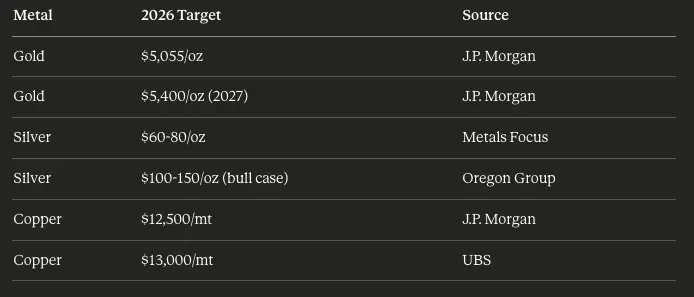

وفقًا لمجلس الذهب العالمي (World Gold Council)، نسبة الذهب من إجمالي الأصول المالية العالمية ارتفعت إلى 2.8%، وهو أعلى مستوى منذ 2010. وتوقع JPMorgan أن تظل مشتريات البنوك المركزية من الذهب عند 755 طنًا في 2026، مع احتمال أن يصل سعر الذهب إلى 5055 دولارًا للأونصة في الربع الأخير.

مُحفز غير مناقش على نطاق واسع هو:

قبل 2022، كان الدولار هو الأصل المفضل خلال الأزمات الجيوسياسية. لكن الوضع تغير الآن. خلال أزمة فنزويلا في 2025، عندما اعتقلت الولايات المتحدة نيكولاس مادورو، ارتفعت أسعار الذهب، بينما ظل سعر الدولار ثابتًا تقريبًا.

لقد حل الذهب محل الدولار، وأصبح أداة الملاذ الآمن المفضلة في السوق عند تصاعد المخاطر الجيوسياسية.

2. الطلب غير المتوقع على الذكاء الاصطناعي

بالنسبة للمهتمين بالتكنولوجيا، ستكون الفقرات التالية مثيرة بشكل خاص.

مراكز البيانات: عمالقة استهلاك النحاس الجدد

مراكز البيانات التقليدية كانت بالفعل من أكبر مستهلكي النحاس، حيث تعتمد على التوزيع الكهربائي، أنظمة التبريد، والبنية التحتية الشبكية. أما مراكز البيانات الخاصة بالذكاء الاصطناعي فهي على مستوى آخر تمامًا.

البيانات ذات الصلة:

- مركز بيانات ضخم يستخدم بين 2000 و3000 طن من النحاس.

- منشآت موجهة للذكاء الاصطناعي قد تستخدم حتى 50,000 طن من النحاس.

- استثمار البنية التحتية للذكاء الاصطناعي يتجاوز 500 مليار دولار في 2025.

- في 2024، زاد الطلب على الكهرباء لمراكز البيانات بنسبة 19%، مقابل 8% في 2022.

تتوقع BloombergNEF أن يستهلك مراكز البيانات بحلول 2030 حوالي 500,000 طن من النحاس سنويًا، أي حوالي 2% من الإنتاج العالمي، مقارنةً بنسبة تكاد تكون صفر قبل عشر سنوات.

لكن الطلب الحقيقي لا يأتي من مراكز البيانات نفسها، بل من البنية التحتية الكهربائية التي تغذيها.

“محتوى النحاس في مراكز البيانات يتراجع تدريجيًا، لكن عملية توصيل الكهرباء إليها تستهلك كميات هائلة من النحاس.” — كولين هاميلتون (Colin Hamilton)، من بنك مونتريال ماركتس (BMO Capital Markets)

كل منشأة ذكاء اصطناعي بقدرة 100 ميغاواط تتطلب ترقية واسعة للشبكة الكهربائية، بما يشمل خطوط النقل، محطات التحويل، والمحولات، وكلها تتنافس على كمية محدودة من النحاس.

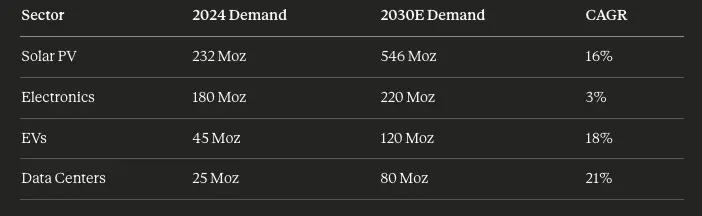

الطاقة الشمسية: محرك الطلب الهيكلي على الفضة

صناعة الطاقة الشمسية غيرت سوق الفضة بشكل جذري. قبل عشر سنوات، كانت صناعة الطاقة الشمسية تستهلك 54 مليون أونصة من الفضة سنويًا. بحلول 2025، اقتربت من 250 مليون أونصة، وما زالت في ارتفاع.

وتتوقع التقديرات أن تصل حصة صناعة الطاقة الشمسية من الطلب العالمي على الفضة إلى 40% بحلول 2030.

الفضة تتفوق على النحاس في التوصيل (بزيادة 5.8%)، والحرارة (بزيادة 39.4%)، مما يجعلها لا غنى عنها في التطبيقات عالية الكفاءة. على الرغم من جهود مصنعي الألواح الشمسية لتقليل استخدام الفضة، إلا أن زيادة القدرة المركبة تعوض تلك التوفير.

هدف الاتحاد الأوروبي هو تركيب 700 جيجاواط من الطاقة الشمسية بحلول 2030؛ والصين تواصل البناء بسرعة غير مسبوقة؛ والهند تخطط للوصول إلى 300 جيجاواط من الطاقة الشمسية في نهاية العقد.

كل جيجاواط من القدرة المركبة يتطلب كمية من الفضة، لكن العرض يواجه ضغوطًا.

3. محفزات الجغرافيا السياسية

“إزالة الدولار” حقيقة واقعة

حرب روسيا وأوكرانيا لم تقتصر على تعطيل إمدادات السلع، بل دفعت مديري الثروات السيادية إلى إعادة التفكير الجذرية في تخصيص الأصول الاحتياطية.

عندما جمد الغرب احتياطيات روسيا من العملات الأجنبية في 2022، انتبهت جميع البنوك المركزية إلى ذلك. وأرسلت رسالة واضحة: أن الأصول المقومة بالدولار قد تتعرض للمصادرة.

ردود الأفعال كانت واضحة:

- الصين: قلصت حيازتها من سندات الخزانة الأمريكية من 1.1 تريليون دولار في 2021 إلى 688 مليار دولار في 2024، وكرّست جهودها لزيادة احتياطيات الذهب.

- الهند: زادت حيازاتها من صناديق الذهب ETF بنسبة 40% في 2025.

- الأسواق الناشئة: مستوى احتياطياتها من الذهب أقل بكثير من الاقتصادات المتقدمة، مما يتيح لها فرصة للاستمرار في التراكم.

منذ بداية 2022، انخفضت قيمة اليوان الصيني بنسبة تقارب 20%، مما يجعل الذهب أداة حفظ قيمة أكثر جاذبية للمودعين والمؤسسات في الصين.

هامش النزاعات يبقى ثابتًا

يعتقد السوق تقليديًا أن تراجع الأخبار الجيوسياسية يقلل بسرعة من علاوة المخاطر على السلع الأساسية. لكن الواقع مختلف الآن.

شهدت 2025 العديد من الأحداث الجيوسياسية الساخنة:

- الصراع الروسي الأوكراني (مستمر منذ 2022)

- التوترات في الشرق الأوسط (غزة، هجمات إيران، تعطيل الملاحة في البحر الأحمر)

- أزمة فنزويلا (اعتقال مادورو)

- تصعيد النزاعات التجارية بين الصين والولايات المتحدة (فرض رسوم 50% على النحاس)

كل حدث يعزز مكانة الذهب كملاذ آمن. والنتيجة: حتى في فترات الهدوء، لا تتلاشى العلاوة المستمرة.

تحليل جمعية الذهب العالمية يُظهر أن المخاطر الجيوسياسية تفسر حوالي 60% من عوائد الذهب في 2025، وهو أعلى مساهمة مسجلة على الإطلاق.

4. منطق الاستثمار

أسباب الصعود

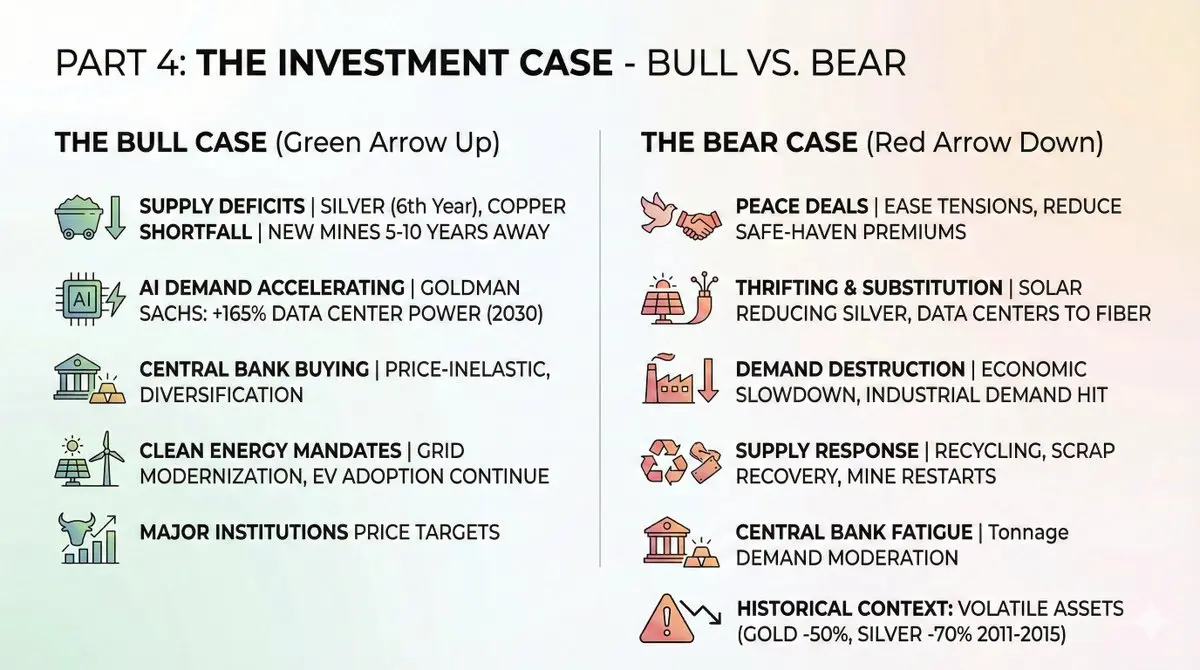

عوامل هيكلية مستمرة تدعم الاتجاه الصاعد:

- عجز العرض المستمر: من المتوقع أن يشهد سوق الفضة عجزًا متتاليًا للسنة السادسة على التوالي في 2026. نقص النحاس يتوسع. استثمار المناجم الجديدة يستغرق من 5 إلى 10 سنوات ليبدأ الإنتاج.

- تسارع الطلب من الذكاء الاصطناعي: تتوقع Goldman Sachs أن ينمو الطلب على الكهرباء في مراكز البيانات بنسبة 165% بحلول 2030، وكل واط من الكهرباء يتطلب النحاس.

- استمرار شراء البنوك المركزية: حتى مع تجاوز سعر الذهب 4000 دولار للأونصة، فإن البنوك المركزية غير حساسة للسعر. الحاجة إلى تنويع الاحتياطيات تفوق الحساسية للسعر على المدى القصير.

- استمرار توجهات الطاقة النظيفة: على الرغم من تغير المشهد السياسي، فإن تحديث الشبكات الكهربائية وانتشار السيارات الكهربائية مستمر.

الأهداف السعرية من المؤسسات الكبرى:

أسباب الهبوط

قبل أن يقرر المستثمرون الدخول بكثافة، يجب أن يأخذوا في الاعتبار المخاطر المحتملة:

- اتفاق سلام: تهدئة التوترات الروسية الأوكرانية، وتهدئة الشرق الأوسط، وتحسن العلاقات التجارية بين الصين والولايات المتحدة، قد يقلل بشكل كبير من علاوة الملاذ الآمن.

- الادخار والبدائل: مصنعي الطاقة الشمسية يركزون على تقليل استهلاك الفضة، ومراكز البيانات تتجه نحو الألياف البصرية. هذه الاتجاهات ستتسارع مع ارتفاع الأسعار.

- تدمير الطلب: تباطؤ الاقتصاد قد يضر بشكل كبير بالطلب الصناعي. لا تنس أن 60% من الطلب على الفضة يأتي من الصناعة.

- استجابة العرض: ارتفاع الأسعار سيحفز عمليات إعادة التدوير، واستعادة المخلفات، وإعادة تشغيل المناجم الهامشية. بعض العجز قد يُعوض بمخزون السوق.

- إرهاق البنوك المركزية: مع تجاوز سعر الذهب 4000 دولار، ستحتاج البنوك المركزية إلى شراء كميات أقل لتحقيق نفس الهدف من التخصيص بالدولار. قد يتباطأ الطلب على الكميات.

خلفية تاريخية: بعد انتعاش ما بعد الأزمة المالية، انخفض سعر الذهب بنسبة 50% بين 2011 و2015، وانخفضت الفضة بنسبة 70%. كلها أصول عالية التقلب.

كيف تتخذ مواقف استثمارية؟

حسب الميل للمخاطرة، أدوات الاستثمار:

صناديق الاستثمار المتداولة المختارة:

1. التعرض المادي:

- $GLD (SPDR Gold Shares) — أكبر وأكثر سيولة لصناديق الذهب.

- $SLV (iShares Silver Trust) — أكبر وأكثر سيولة لصناديق الفضة.

- $PSLV (Sprott Physical Silver) — يمكن استرداده كذهب وفضة مادية.

2. التعرض لمناجم المعادن:

- $GDX (VanEck Gold Miners) — شركات تعدين الذهب الرئيسية، ارتفعت بنسبة 166% حتى الآن في 2025.

- $SILJ (Amplify Junior Silver Miners) — شركات تعدين الفضة الصغيرة، ارتفعت بنسبة 195% حتى الآن في 2025.

- $COPX (Global X Copper Miners) — تعرض لمجموعة شركات النحاس، ارتفعت بنسبة 80% حتى الآن في 2025.

3. أسهم فردية جديرة بالملاحظة:

- Wheaton Precious Metals ($WPM) — تعتمد على “تدفقات المعدن”، وتتمتع بمخاطر تشغيل منخفضة.

- Pan American Silver ($PAAS) — أكبر منتج يركز على الفضة.

- Freeport-McMoRan ($FCX) — شركة رائدة في النحاس.

4. من منظور DeFi: للمستثمرين المفضلين للاستثمار على السلسلة:

- PAXG (Paxos Gold) — رمز مرتبط بنسبة 1:1 مع الذهب المادي، يمكن استخدامه في DeFi.

- XAUT (Tether Gold) — ذهب رقمي مؤسسي.

- التداول عبر HyperliquidX باستخدام HIP-3، يمكن أن يحقق مراكز طويلة أو قصيرة على السلع.

هذه الأدوات تتيح تنفيذ استراتيجيات عائد على مراكز الذهب ضمن بروتوكولات DeFi، وهو أمر لا يمكن تحقيقه مع الذهب المادي.

تحذيرات المخاطر

من المهم أن نكون صادقين بشأن المخاطر المحتملة:

- مخاطر التقلب: ليست عملات مستقرة. خلال تصحيح 2011-2015، انخفض الذهب بنسبة 50%، والفضة بنسبة 70%. لذلك، إدارة المركز مهمة جدًا.

- مخاطر التوقيت: هذا الانتعاش تاريخي. الدخول بعد ارتفاع الذهب بنسبة 72% والفضة بنسبة 120% يعني دفع أسعار مرتفعة.

- مخاطر السيولة: في أوقات الضغوط السوقية، قد تكون سيولة أسهم المناجم الصغيرة ضعيفة، وتوسيع فروقات الأسعار عند الحاجة للخروج.

- مخاطر التشغيل: شركات التعدين تواجه مخاطر تجاوز التكاليف، وتأخيرات في الموافقات، ونزاعات عمالية، وقومية الموارد. الصناديق يمكن أن تقلل، لكنها لا تلغي، هذه المخاطر.

- المخاطر الكلية: سيناريو هبوط ناعم مع انخفاض التضخم وارتفاع العوائد الحقيقية قد يضغط على أسعار الذهب.

الختام

منطق الصعود للذهب والفضة والنحاس ليس مبنيًا على المضاربة، بل على حسابات رياضية.

الطلب في تزايد هيكلي: بنية تحتية للذكاء الاصطناعي، والطاقة النظيفة، وإزالة الدولار من قبل الجغرافيا السياسية، ليست مجرد اتجاهات دورية، بل تحولات هيكلية تدوم لعقد من الزمن.

العرض محدود بشكل هيكلي: المناجم الجديدة تستغرق أكثر من 10 سنوات لتبدأ الإنتاج، والجودة تتدهور، وإعادة التدوير لا تلبي الفجوة.

السوق بدأ يدمج هذه الحقائق في الأسعار. في 2025، أداء صناديق المعادن الأساسية يتفوق على المعادن المادية، وهو إشارة على أن رأس المال الناضج يخطط لموجة قوية مستمرة من السلع.

هذه ليست مجرد صفقة، بل ثورة في تقييم الأصول الصلبة في ظل بناء بنية تحتية للذكاء الاصطناعي، وتحول الطاقة، وتدهور العملات الرسمية.

نافذة الفرص قد فتحت، لكنها ستُغلق في النهاية.

على المستثمرين تعديل مراكزهم وفقًا لذلك. NFA + DYOR

مقالات ذات صلة

هل ستحتفظ XRP بـ 1.33 دولار أم تمتد نحو 1.30 دولار قبل الانتعاش؟

يستمر في الارتفاع! اختراق قصير الأمد لبيتكوين فوق 74,000 دولار، وارتفاع إيثيريوم إلى 2,200 دولار، وإجمالي عمليات الإغلاق على مستوى الشبكة تصل إلى 570 مليون دولار

$15M الإيرادات خلال شهرين، حصة السوق 60% – لماذا لا يزال سعر ONDO منخفضًا بنسبة 50%؟

Dogecoin ينخفض بنسبة 9.6% ليصل إلى 0.08885 دولارًا مع اختبار نمط آدم وإيفي لعنق الزنار الرئيسي

بيتكوين يظهر تباين صعودي مقابل الذهب: هل يتهيأ اختراق جديد؟