صعود وكلاء الذكاء الاصطناعي وأنظمة التداول الذاتية

يقود ظهور وكلاء الذكاء الاصطناعي الأسواق المالية من الأنظمة التي يديرها البشر نحو أنظمة تعاونية. فخلافًا لبرامج التداول الآلي التقليدية، لا يقتصر عمل وكلاء الذكاء الاصطناعي على تنفيذ قواعد ثابتة فحسب، بل يبدأون أيضًا في فهم الأهداف وإدراك البيئات واتخاذ قرارات ديناميكية.

كانت أنظمة التداول الآلي السابقة تعتمد في الغالب على شروط مسبقة؛ إلا أن وكلاء الذكاء الاصطناعي يعملون كباحثين ومتداولين رقميين متواصلين، قادرين على مراقبة الأسواق لحظيًا، وتحليل الأخبار وبيانات السلسلة، وتعديل الاستراتيجيات وتوزيع الأصول ديناميكيًا بناءً على معنويات السوق المتغيرة.

أكبر تغيير في هذا النموذج هو أن الأنظمة بدأت تمتلك قدرات تعلم مستمر. على سبيل المثال، عندما ينتقل السوق من مرحلة تفضيل المخاطرة العالية إلى مرحلة دفاعية، يستطيع وكيل الذكاء الاصطناعي تقليص نسبة الأصول عالية التقلب تلقائيًا دون تعديل القواعد يدويًا. وفي المستقبل، قد يتطور وكلاء الذكاء الاصطناعي إلى أنظمة تعاونية متعددة الوكلاء وشبكات توزيع ديناميكية عابرة للأسواق. عندها، قد يتحول محور المنافسة في الأسواق المالية من "من يمتلك استراتيجيات أفضل" إلى "من يمتلك قدرات تعاون أقوى في الذكاء الاصطناعي".

من دعم القرار إلى التنفيذ الآلي

حاليًا، تظل معظم منتجات الذكاء الاصطناعي المالية في مرحلة "دعم القرار"، أي أنها تساعد المستخدمين على تحليل المعلومات، وتوليد الرؤى، أو تقديم مراجع استراتيجية. لكن مع تحسن قدرات النماذج، ينتقل الذكاء الاصطناعي تدريجيًا إلى طبقة التنفيذ، مما يعني أن العديد من خطوات عمليات الاستثمار المستقبلية قد تُنجز تلقائيًا بواسطة الأنظمة.

تتضمن عملية الاستثمار الآلي النموذجية بالذكاء الاصطناعي عادةً:

-

جمع بيانات السوق وبيانات السلسلة بواسطة الذكاء الاصطناعي

-

تحليل اتجاهات السوق وتغيرات المخاطر من قبل النظام

-

توليد خطط التوزيع تلقائيًا

-

تنفيذ الصفقات بناءً على معايير المخاطر

-

المراقبة المستمرة والتعديل الديناميكي للمراكز

خلال هذه العملية، بدأ دور الإنسان يتغير.

سابقًا، كان المستثمرون بحاجة إلى إكمال ما يلي شخصيًا:

-

تحليل البيانات

-

اختيار الأصول

-

تقييم المخاطر

-

تنفيذ الصفقات

في المستقبل، من المرجح أن يصبح المستخدمون:

بعبارة أخرى، تتحول أنشطة الاستثمار من التشغيل اليدوي إلى إدارة الأنظمة الذكية.

نماذج التعاون متعدد الأصول والتوزيع الديناميكي

مع تطور أنظمة الاستثمار بالذكاء الاصطناعي، يتسع نطاق توزيع الأصول باستمرار.

في الماضي، كانت المحافظ التقليدية تتركز بشكل أساسي حول الأسهم والسندات والنقد؛ أما الآن، فبدأت أنظمة الذكاء الاصطناعي في التعامل المتزامن مع:

ستصبح قدرة التعاون متعدد الأصول هذه اتجاهًا محوريًا لأنظمة الاستثمار الذكية المستقبلية.

غالبًا ما توجد علاقات مترابطة معقدة بين الأسواق المختلفة. على سبيل المثال:

-

قد تؤثر تغييرات أسعار الفائدة الفيدرالية على الأصول العالمية عالية المخاطر

-

يمكن لتحولات سيولة العملات المستقرة أن تؤثر على شهية المخاطرة في أسواق العملات المشفرة

-

قد تشير أسعار الذهب المرتفعة إلى تزايد النفور من المخاطرة

تكمن ميزة الذكاء الاصطناعي في قدرته على تحليل هذه الإشارات عبر الأسواق في آن واحد وتعديل هياكل التوزيع ديناميكيًا.

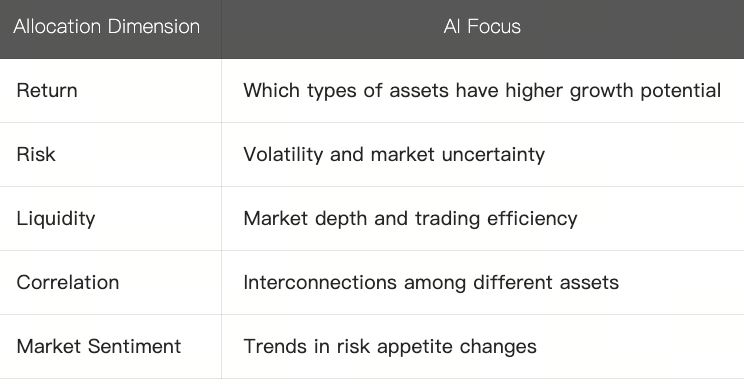

من منظور نموذجي، قد تركز أنظمة توزيع الأصول المستقبلية بشكل أكبر على:

المخاطر والتنظيم والاتجاهات المستقبلية في عصر التمويل بالذكاء الاصطناعي

مقارنة بالتوزيع التقليدي ذي النسب الثابتة، تركز النماذج الديناميكية القائمة على الذكاء الاصطناعي بشكل أكبر على التكيف الفوري. ونتيجة لذلك، قد لم تعد محافظ الاستثمار المستقبلية هياكل ثابتة، بل أنظمة ديناميكية تتغير باستمرار ويتم تحسينها في الوقت الفعلي.

المخاطر والتحديات الناشئة

بينما يقود الذكاء الاصطناعي الأسواق المالية نحو مرحلة جديدة، فإنه يطرح أيضًا مخاطر وتحديات تنظيمية جديدة. نظرًا لأن نماذج الذكاء الاصطناعي قد لا تفهم السوق بشكل كامل، فقد تظهر مشكلات مثل سوء تقدير الاتجاهات، أو تضخيم التقلبات، أو الإفراط في التكيف، خاصة في ظل ظروف السوق القصوى. وعندما تستخدم أنظمة ذكاء اصطناعي متعددة منطقًا متشابهًا، قد يحدث رنين نموذجي، مما يفاقم تقلبات السوق.

تطور الإطار التنظيمي

في الوقت نفسه، تكتسب المخاوف التنظيمية اهتمامًا متزايدًا. مع دخول الذكاء الاصطناعي تدريجيًا في عملية اتخاذ القرارات المالية، يركز السوق بشكل متزايد على قضايا مثل شفافية التداول الآلي، ومشروعية مصادر البيانات، وتحديد المسؤولية عن قرارات الذكاء الاصطناعي. في المستقبل، من المرجح أن يؤسس النظام المالي القائم على الذكاء الاصطناعي تدريجيًا معايير أكثر شمولاً للتحكم في المخاطر، وآليات تدقيق النماذج، وأطرًا تنظيمية للتداول الآلي.

التطور طويل المدى للأنظمة المالية

من منظور بعيد المدى، أصبح النظام المالي نفسه أكثر رقمنة وقابلية للبرمجة. في المستقبل، قد نشهد تكاملًا أعمق بين الذكاء الاصطناعي والبلوكشين، واعتمادًا واسعًا لأنظمة الاستثمار الذاتية، وتوسعًا في نطاق الأصول على السلسلة، ومزيدًا من الأتمتة للخدمات المالية.

الخلاصة: إعادة تعريف الاستثمار

يمثل هذا الدرس أيضًا ملخصًا مهمًا للمنهج بأكمله. قد لا يقتصر التأثير الأكبر للذكاء الاصطناعي على الأسواق المالية على تحسين كفاءة التداول فحسب، بل قد يمتد ليشمل إعادة تعريف الاستثمار نفسه. في الماضي، اعتمد الاستثمار بشكل أكبر على الخبرة والحكم البشري؛ أما في المستقبل، فقد تتطور العلاقة بين البشر والذكاء الاصطناعي تدريجيًا بحيث يتحمل البشر مسؤولية الأهداف والقواعد، بينما يتولى الذكاء الاصطناعي التحليل والتنفيذ والتحسين الديناميكي.