في أوائل يونيو 2026، شهد قطاع رقائق الذكاء الاصطناعي تقلبًا سوقيًا بارزًا. أعلنت إحدى الشركات الرائدة المتخصصة في الدوائر المتكاملة المخصصة (ASIC) عن إيرادات ربع سنوية ارتفعت بنسبة %48 على أساس سنوي، ومع ذلك انخفض سهمها بأكثر من %13 في التداولات بعد الإغلاق. تسلط هذه النتيجة المتناقضة ظاهريًا الضوء على حقيقة قائمة: عندما تُدفع توقعات السوق تجاه شركة معينة إلى مستويات قصوى، فإن أي انحراف بسيط عن "الكمال" يمكن أن يؤدي إلى انعكاس في المشاعر، بغض النظر عن الأداء الأساسي القوي. وحتى 5 يونيو 2026، تُظهر بيانات Gate أنه بعد أن صعد سهم Broadcom (AVGO) إلى 495 دولارًا هذا الأسبوع، تراجع منذ ذلك الحين إلى أدنى مستوى له على المدى القريب، ويتداول حاليًا عند 419 دولارًا، مع خسارة يومية تتجاوز %12.

هل كانت نتائج Broadcom الربع سنوية جيدة بالفعل؟

من منظور مالي موضوعي، كان هذا التقرير بعيدًا عن الضعف. بلغ إجمالي الإيرادات في الربع الثاني 22.187 مليار دولار، مرتفعًا بنحو %48 على أساس سنوي، مسجلاً أعلى مستوى له منذ سنوات عديدة لنمو الإيرادات الربع سنوية، ومتفوقًا قليلاً على تقديرات الإجماع البالغة 22.129 مليار دولار. بلغت ربحية السهم المعدلة (Non-GAAP) 2.44 دولارًا، متجاوزة أيضًا توقعات المحللين البالغة 2.40 دولار. حقق قطاع حلول أشباه الموصلات إيرادات بلغت 15.009 مليار دولار، متجاوزًا إجماع بلومبرغ البالغ 14.65 مليار دولار—فالأداء الفعلي تفوق على التوقعات المؤسسية.

والأهم من ذلك، كانت جودة الأرباح قوية. بلغت الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) 15.2 مليار دولار، وهو ما يمثل %69 من الإيرادات، ووصلت هوامش التشغيل إلى مستوى قياسي بلغ %67، وكلاهما تجاوز التوجيهات السابقة للشركة. بلغ التدفق النقدي الحر 10.3 مليار دولار، أو %46 من الإيرادات، مما يدل على توليد نقدي قوي. وفي الوقت نفسه، تم استيعاب عبء الديون الناتج عن الاستحواذ على VMware بشكل فعال، مع انخفاض نسبة المديونية إلى 1.8x، لتعود إلى مستوى صحي قبل الاستحواذ.

بناءً على هذه المقاييس، لم تظهر أي علامات على تدهور العمليات الأساسية للشركة. لم تكن المشكلة "مدى ضعف الأداء"، بل "مدى ارتفاع توقعات السوق".

لماذا تجاوزت توقعات السوق بكثير التوجيهات الفعلية

في الأيام الخمسة للتداول التي سبقت نشر الأرباح، ارتفعت القيمة السوقية للشركة بأكثر من 300 مليار دولار، وبلغ السهم أعلى مستوى له في 52 أسبوعًا عند 495 دولارًا في التداولات العادية، محققًا مكاسب تقارب %39 منذ بداية العام. عند هذه التقييمات القصوى، تم رفع سقف توقعات السوق الضمني إلى مستوى يصعب تجاوزه تقريبًا. لا تترك نسبة السعر إلى الأرباح التي تتجاوز 90x أي مجال تقريبًا لأي قصور في الأداء.

المحفز المباشر للتصحيح الحاد في السعر كان "الفجوة" في توجيهات إيرادات أشباه الموصلات للذكاء الاصطناعي. وجهت الشركة إيرادات أشباه موصلات الذكاء الاصطناعي للربع الثالث عند 16.0 مليار دولار، بينما كان تقدير إجماع بلومبرغ 17.2 مليار دولار—بفارق حوالي 1.2 مليار دولار (%7). بالنسبة للسنة المالية الكاملة 2026، جاءت توجيهات مبيعات رقائق الذكاء الاصطناعي البالغة 56.0 مليار دولار أيضًا أقل من متوسط تقديرات المحللين البالغ 57.6 مليار دولار، بفجوة تقارب 1.6 مليار دولار (%2.8).

توجيهات Broadcom لأشباه موصلات الذكاء الاصطناعي مقابل توقعات السوق — فجوة التوقعات أدت إلى تصحيح سعري يتجاوز %12

| البند | التوقعات القصوى للسوق (مليار دولار) | التوجيهات/الفعلي للشركة (مليار دولار) | فجوة التوقعات | رد فعل السوق |

|---|---|---|---|---|

| إيرادات أشباه موصلات الذكاء الاصطناعي للربع الثاني (فعلي) | ~10.5 – 10.8 | 10.8 | متطابقة تقريبًا | بلغ أعلى مستوى خلال اليوم عند 495 دولارًا |

| توجيهات أشباه موصلات الذكاء الاصطناعي للربع الثالث | 17.2 (إجماع بلومبرغ) | 16.0 | -1.2 مليار دولار (-%7) | انخفاض بعد الإغلاق >%13 |

| توقعات رقائق الذكاء الاصطناعي للسنة المالية 2026 كاملة | 57.6 (متوسط المحللين) | 56.0 | -1.6 مليار دولار (-%2.8) | أقصى تراجع خلال اليوم >%12 |

تفسير منطقي: هذا البيع لم يكن مدفوعًا بتدهور أساسي، بل بإفراج مركّز عن ضغط "فجوة التوقعات". عندما يصعد السهم بالفعل بمنحدر شبه مكافئ خلال فترة قصيرة، فإن أي توجيهات أقل من مستوى "المذهل" يمكن أن تؤدي إلى جني أرباح—ليس لأن التوجيهات تعني ركودًا في النمو.

هل لا يزال الاتجاه الصعودي في الأساسيات يتزايد؟

من الناحية التشغيلية، لم يقتصر الزخم الصعودي على الصمود فحسب، بل تسارع. بلغت إيرادات أشباه موصلات الذكاء الاصطناعي 10.8 مليار دولار في الربع الثاني، مرتفعة بنسبة %143 على أساس سنوي، وبزيادة قدرها 2.4 مليار دولار عن الربع السابق، بشكل واسع يتماشى مع التوقعات. من الربع الأول إلى الربع الثاني، استمر نمو أعمال الذكاء الاصطناعي في التسارع، ومعدل النمو الضمني على أساس سنوي لتوجيهات الربع الثالث يتجاوز %200—وهي علامة على تدفق طلبات العملاء بوتيرة أسرع من قاعدة كبيرة بالفعل.

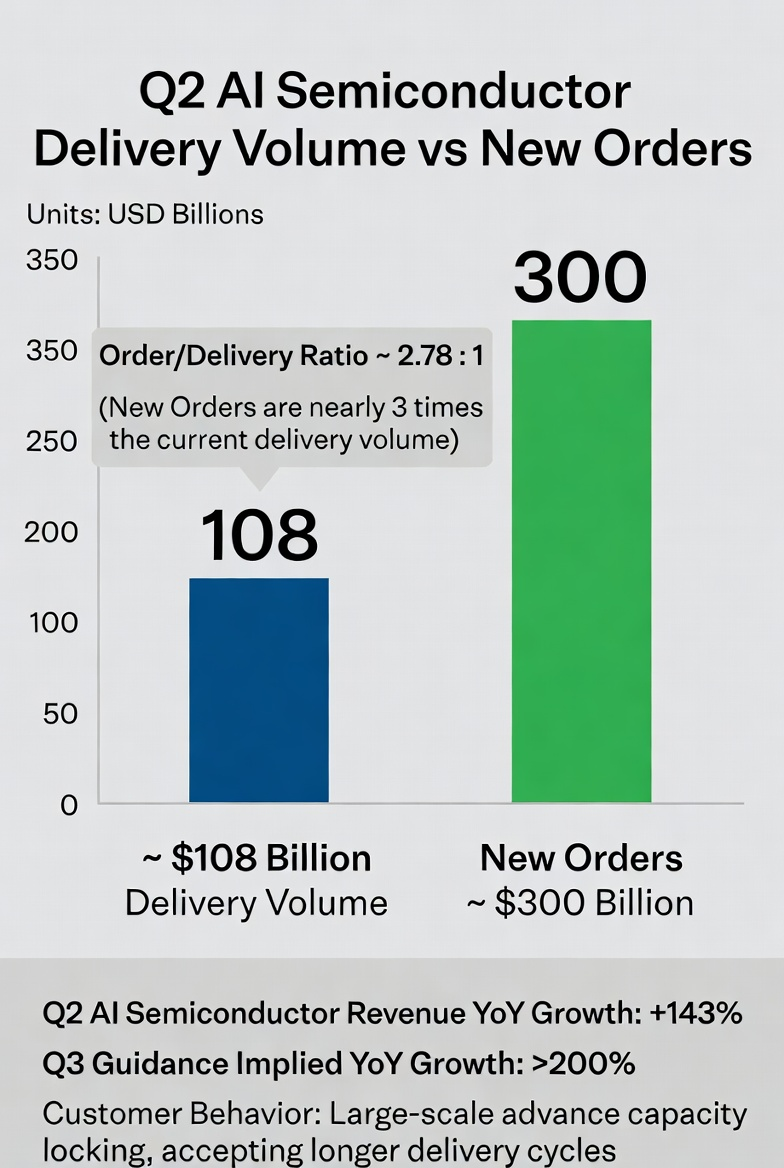

إشارات الطلبات أكثر لفتًا للانتباه. خلال مكالمة الأرباح، كشف الرئيس التنفيذي أنه بينما سلمت الشركة 10.8 مليار دولار من أشباه موصلات الذكاء الاصطناعي في الربع، فإن طلبات أشباه موصلات الذكاء الاصطناعي الجديدة التي تم تقديمها خلال تلك الفترة تجاوزت 30 مليار دولار. هذه الطلبات الجديدة البالغة 30 مليار دولار هي تقريبًا ثلاثة أضعاف مبلغ التسليم، مما يشير إلى أن الطلب النهائي لم ينكمش بل لا يزال قويًا للغاية. العملاء يحجزون السعة بشكل استباقي، وقبولهم لفترات التسليم الأطول يؤكد بقوة على استدامة الطلب.

Broadcom أشباه موصلات الذكاء الاصطناعي — عمليات التسليم الحالية مقابل الطلبات الجديدة (الربع الثاني من السنة المالية 2026)

كيف يعيد توسع سوق استدلال الذكاء الاصطناعي تشكيل مشهد الصناعة

لفهم الخلفية الأعمق لهذه التقلبات، يجب أن نضعها ضمن إطار التحول الهيكلي في سوق حوسبة الذكاء الاصطناعي. يمثل الانفجار في أعباء عمل استدلال الذكاء الاصطناعي المتغير الأكثر أهمية في صناعة الرقائق في عام 2026. وفقًا للبيانات المؤسسية، ارتفعت أحمال استدلال الذكاء الاصطناعي من حوالي ثلث إجمالي الطلب على الحوسبة في عام 2023 إلى الثلثين في عام 2026، ومن المتوقع أن يكون حجم السوق من 2 إلى 3 أضعاف حجم أجهزة التدريب.

النتيجة المباشرة لهذا التحول الهيكلي هي أن الميزة الاقتصادية للدوائر المتكاملة المخصصة (ASIC) تتضاعف بشكل كبير. في سيناريوهات الاستدلال، توفر ASIC كفاءة طاقة فائقة ومزايا في التكلفة لكل وحدة مقارنة بوحدات معالجة الرسوميات (GPU) للأغراض العامة. على سبيل المثال، تتميز شريحة استدلال مخصصة طورتها OpenAI بالشراكة مع مورد رائد بكفاءة طاقة تبلغ 6.8 TOPS/W، مقارنة بـ 4.5 TOPS/W لمعيار صناعي مماثل.

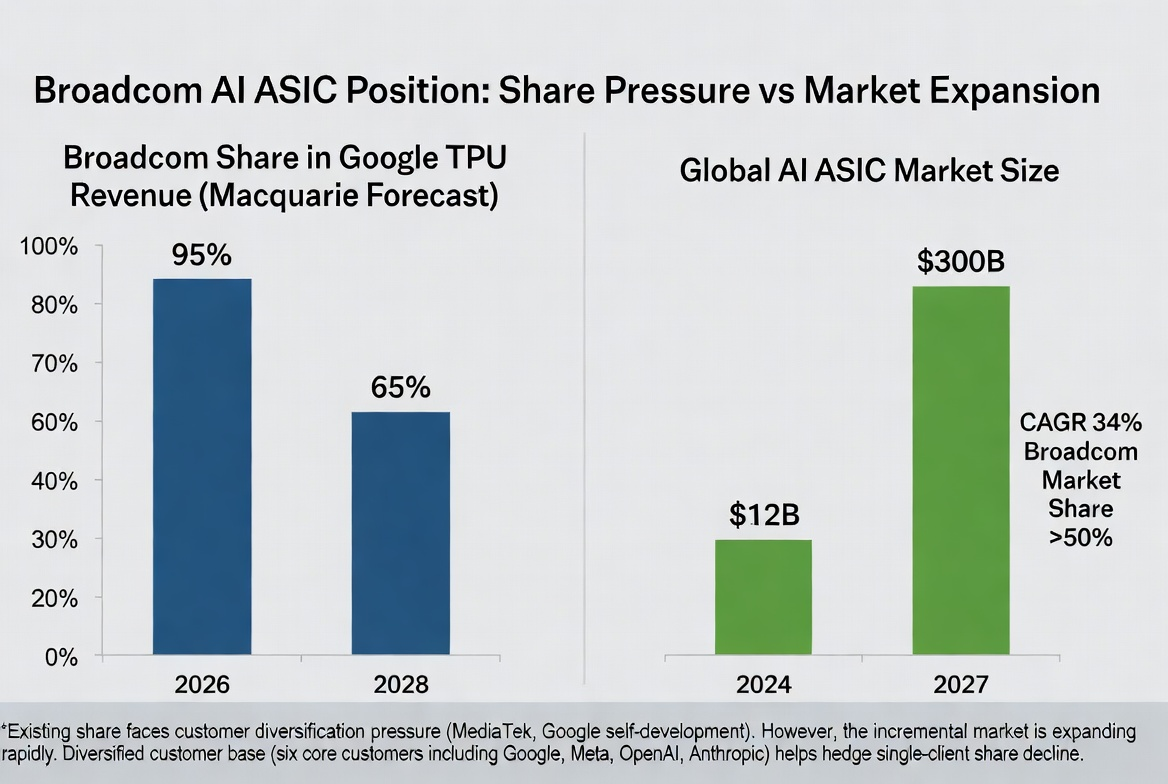

تتوقع Goldman Sachs أن تشكل ASIC %40 من إجمالي سوق رقائق الذكاء الاصطناعي في عام 2026، لتتجاوز %45 بحلول عام 2027، لتقترب من حصة GPU. تقدر Counterpoint Research أن سوق ASIC للذكاء الاصطناعي سينمو من 12 مليار دولار في عام 2024 إلى 30 مليار دولار في عام 2027، بمعدل نمو سنوي مركب يبلغ %34. ضمن هذا القطاع، تمتلك Broadcom أكثر من %50 من حصة السوق.

وبالتالي، فإن الاستنتاج المعقول هو أن هذا التعديل في سعر السهم لم يقوض الأساس الصناعي طويل الأجل لمسار ASIC. بدلاً من ذلك، فهو يقدم دراسة حالة كلاسيكية لأهمية "إدارة التوقعات" في الصناعات عالية النمو.

هل يمكن للتحولات التنافسية تعطيل المكانة الصناعية؟

أي سوق سريعة التوسع تجتذب حتمًا المزيد من الداخلين، ومساحة ASIC ليست استثناءً. العملاء الرئيسيون يقدمون استراتيجيات تنويع. تتوقع بعض البنوك الاستثمارية أنه بسبب الدور المتزايد لـ MediaTek واستمرار استراتيجية Google الداخلية للرقائق، فإن حصة Broadcom من الإيرادات المتعلقة بمعالجات Google TPU ستنخفض تدريجيًا من ~%95 في عام 2026 إلى %80 في عام 2027 وإلى %65 في عام 2028. وبناءً على ذلك، خفض Macquarie توقعات أرباحه للسنة المالية 2028 بنسبة %21 وخفض تصنيف السهم من "أداء متفوق" إلى "محايد".

التغيير المتوقع في حصة Broadcom من Google TPU وتوسع سوق ASIC الإجمالي

خيط تنافسي آخر يأتي من قائد وحدات معالجة الرسوميات للأغراض العامة الذي يتوسع في الحلول المخصصة. تعمل Nvidia بنشاط على بناء أعمال تصميم رقائق مخصصة، ويقال إن نطاقها المحتمل يصل إلى 60 مليار دولار، مما يغزو الأراضي التقليدية لموردي ASIC بشكل مباشر. عندما يستفيد قائد GPU من هيمنته في النظام البيئي لمراكز البيانات لدخول السوق المخصصة، فإن الكثافة التنافسية في هذا المجال ستزداد بلا شك في السنوات القادمة.

ومع ذلك، لا يمكن إغفال الخندق في الرقائق المخصصة. عادةً ما تستغرق عمليات التصميم والتحقق والنشر أكثر من عامين، مما يجعل تكاليف تبديل العملاء مرتفعة للغاية. تمتلك Broadcom حاليًا ستة عملاء أساسيين للرقائق المخصصة، بما في ذلك أكبر المنفقين على البنية التحتية للذكاء الاصطناعي على مستوى العالم—Google وMeta وOpenAI وAnthropic—والتعاون آخذ في التعمق. مع علاقات العملاء الحالية القوية، يواجه الداخلون الجدد حواجز كبيرة في الوقت والتحقق والتكامل البيئي لتعطيل المشهد الحالي.

كيف تؤثر دوران الأموال ومشاعر السوق على الاتجاهات قصيرة الأجل

على المستوى الكلي، تظهر علامات على تباطؤ مؤقت في صفقات الذكاء الاصطناعي. لم يكن البيع في قطاع التكنولوجيا الناجم عن الأرباح حدثًا منعزلاً—فقد ارتفع مؤشر داو جونز الصناعي بنسبة %1.73 في ذلك اليوم، متجاوزًا أداء مؤشر ناسداك بأوسع فجوة منذ حوالي 17 شهرًا، مما يشير إلى تحول واضح من أسهم التكنولوجيا عالية الزخم إلى القطاعات التقليدية. مكاسب قطاعي المالية والرعاية الصحية تفتقر إلى محفزات أساسية كبيرة، وتعكس بشكل أساسي امتصاص رأس المال بعد انخفاض القطاعات عالية الزخم.

مؤشرات الرغبة في المخاطرة حاليًا عند مستويات نادرة خلال 10-15 عامًا الماضية. إذا استمرت عوامل الزخم في التراجع، فقد تواجه المؤشرات الرئيسية ضغوطًا حتى مع اتساع نطاق السوق. من منظور ردود فعل السوق، تعتقد بعض المؤسسات أن أسهم الرقائق قد صعدت بقوة من أدنى مستوياتها في مارس. سيكون التصحيح لعدة أيام الناجم عن محفز صحيًا بالفعل للسوق بشكل عام.

التوقعات المستقبلية

بناءً على المعلومات الحالية، ستكون الأبعاد التالية أساسية في الحكم على المسار اللاحق:

وتيرة تسليم الطلبات وكفاءة توسيع السعة. يعتمد ما إذا كان يمكن تحويل الطلبات الجديدة التي تزيد عن 30 مليار دولار إلى إيرادات كما هو مخطط على سرعة التغلب على اختناقات السعة. يعد تخصيص سعة التغليف المتقدم CoWoS من TSMC متغيرًا مرجعيًا حاسمًا—لقد قفزت الطلبات المسبقة من Broadcom إلى 200,000 شريحة، بزيادة %122 على أساس سنوي.

وتيرة استراتيجية الرقائق الداخلية للعملاء. التغييرات الاتجاهية في استثمارات الرقائق المخصصة من قبل العملاء الأساسيين مثل Google وMeta وOpenAI ستؤثر بشكل مباشر على توقعات حصة Broadcom السوقية على المدى المتوسط والطويل.

إعادة هيكلة تقييم أعمال البرمجيات. أعمال VMware البرمجية، بإيرادات سنوية تقترب من 30 مليار دولار وهوامش ربح إجمالية تصل إلى %93-94، تكتسب اعترافًا تقييميًا مستقلاً في السوق. بمجرد أن يتم تسعير القيمة الدفاعية لأعمال البرمجيات بالكامل، فإن قدرتها على التحوط من التقلبات الدورية لأشباه الموصلات ستصبح دعمًا تقييميًا مهمًا.

نقطة التحول لحجم سوق استدلال الذكاء الاصطناعي. التطبيق الأساسي لـ ASIC هو الاستدلال، وليس التدريب. الوتيرة الفعلية لتبني سوق الاستدلال ستحدد بشكل مباشر إمكانات النمو طويلة الأجل لمساحة الرقائق المخصصة.

ملخص

تصحيح سعر سهم Broadcom بعد الأرباح هو في جوهره إفراج عن المشاعر ناتج عن "توقعات مثالية لم تتحقق"، وليس انعكاسًا للاتجاهات الأساسية. نمو إيرادات أشباه موصلات الذكاء الاصطناعي يتسارع، والطلبات تفوق بكثير عمليات التسليم، والميزة الهيكلية لـ ASIC المخصصة في سوق الاستدلال المتنامي لا تزال سليمة. ما يحتاج السوق حقًا إلى مراقبته هو وتيرة التطور التنافسي—تنويع العملاء ودخول نظراء في الرقائق المخصصة سيضغطان على حصة السوق والهوامش على المدى المتوسط والطويل. الاتجاه الصعودي طويل الأجل للصناعة لا يتزعزع، لكن عملية تقارب التوقعات مستمرة على المدى القريب، ودقة تسعير هذا المسار ستزداد أكثر.

الأسئلة الشائعة

ما هي البيانات في تقرير الأرباح هذا التي تجاوزت توقعات السوق بالفعل؟

إجمالي إيرادات الربع الثاني البالغ 22.187 مليار دولار تجاوز توقعات الإجماع البالغة 22.129 مليار دولار؛ إيرادات قطاع أشباه الموصلات البالغة 15.009 مليار دولار تجاوزت تقديرات 14.65 مليار دولار؛ ربحية السهم المعدلة البالغة 2.44 دولار تجاوزت المتوقع 2.40 دولار؛ بلغت الأرباح المعدلة قبل الفوائد والضرائب والإهلاك والاستهلاك 15.2 مليار دولار، أو %69 من الإيرادات. بالإضافة إلى ذلك، جاءت توجيهات إيرادات الربع الثالث البالغة 29.4 مليار دولار أعلى أيضًا من توقعات الإجماع البالغة 28.7 مليار دولار.

ما هو الفرق المحدد بين توجيهات أشباه موصلات الذكاء الاصطناعي وتوقعات السوق؟

توجيهات إيرادات أشباه موصلات الذكاء الاصطناعي للربع الثالث هي 16.0 مليار دولار مقابل متوسط السوق البالغ 17.2 مليار دولار، بفجوة تبلغ حوالي 1.2 مليار دولار. توجيهات مبيعات رقائق الذكاء الاصطناعي للعام الكامل هي 56.0 مليار دولار مقابل متوسط السوق السابق البالغ 57.6 مليار دولار، بفجوة تبلغ حوالي 1.6 مليار دولار. ينشأ الاختلاف بشكل أساسي من افتراضات السوق الأكثر جرأة بشأن إمكانية تجاوز إيرادات الذكاء الاصطناعي للسنة المالية 2027 حاجز 100 مليار دولار.

إلى أي مدى ستؤثر الرقائق الداخلية للعملاء على الأعمال؟

تتوقع البنوك الاستثمارية أنه بسبب الدور المتزايد الأهمية لـ MediaTek واستراتيجية الرقائق الداخلية من Google، قد تنخفض حصة Broadcom من الإيرادات المتعلقة بمعالجات Google TPU تدريجيًا من ~%95 في عام 2026 إلى ~%65 بحلول عام 2028. ومع ذلك، مع ستة عملاء أساسيين للرقائق المخصصة (Google وMeta وOpenAI وAnthropic وغيرها)، يمكن تعويض تأثير تغيرات الحصة في عميل واحد من خلال تنويع محفظة العملاء.

ما هي التوقعات التنافسية لـ ASIC مقابل GPU في سوق استدلال الذكاء الاصطناعي؟

أصبح الطلب على جانب الاستدلال المحرك الأساسي لسوق حوسبة الذكاء الاصطناعي. في سيناريوهات الاستدلال، توفر ASIC تحسينات في كفاءة الطاقة بنسبة 3-5 أضعاف وانخفاضًا بنسبة %40-60 في التكلفة الإجمالية للملكية (TCO)، مما يوفر مزايا اقتصادية كبيرة في عمليات النشر واسعة النطاق. تتوقع المؤسسات أن تشكل ASIC أكثر من %45 من سوق رقائق الذكاء الاصطناعي بحلول عام 2027، مقتربة من حصة GPU.