Gate 广场|2/27 今日话题: #BTC能否重返7万美元?

🎁 带话题发帖,抽取 5 位锦鲤送出价值 2500 美元的仓位体验券!

Jane Street 被起诉后,持续多日的“10 点砸盘”疑似消失。比特币目前在 67,000 美元附近震荡,这波反弹能否顺势冲回 70,000 美元?

💬 本期热议:

1️⃣ 你认为诉讼与“10 点抛压”消失有关吗?市场操纵阻力是否减弱?

2️⃣ 冲击 $70K 的关键压力区在哪?

3️⃣ 你会在当前价位分批布局,还是等待放量突破再进场?

分享观点,瓜分好礼 👉️ https://www.gate.com/post

📅 2/27 16:00 - 3/1 12:00 ( UTC+8 )

6只能源股为我们带来高达14.8%的回报 ( 中东动荡与否 )

“暂停。”我带着一丝厌恶大喊道。我甚至不用与我的助理教练对视——我们心照不宣。

我们刚刚看完下半场的第二个空心三分球。

“让Reese进去。”

Reese耸耸肩,跑下场。我亲昵地抓住他的肩膀。“嘿,伙计——你知道你为什么被换下吗?”

获取收益提醒:

注册

他缓缓点头。“因为……我……投了……一个……三分球。”

“那我刚才在集结时说了什么?”

“…不要……投……三分球。”

我拍了拍他的肩膀。Reese两分钟后又回到场上。但我 _必须_强调这个点。

我们十一岁时 _不是_三分射手。它们是 祈祷,不是投篮。

哎,我们连投中 _上篮_的概率都不到一半。这就是我们的目标。传球,努力争取近距离投篮,至少有 机会 投进。

如果这对十一岁的篮球少年有效,为什么六十、七十岁的投资者却在毫无希望地投“投资”?

我们这些谨慎的逆向投资者会整天接受慷慨的“上篮”收益。那些无论油价在50美元还是100美元都能给我们带来6.1%到14.8%收益的桥梁——_那些_才是我们的上篮。

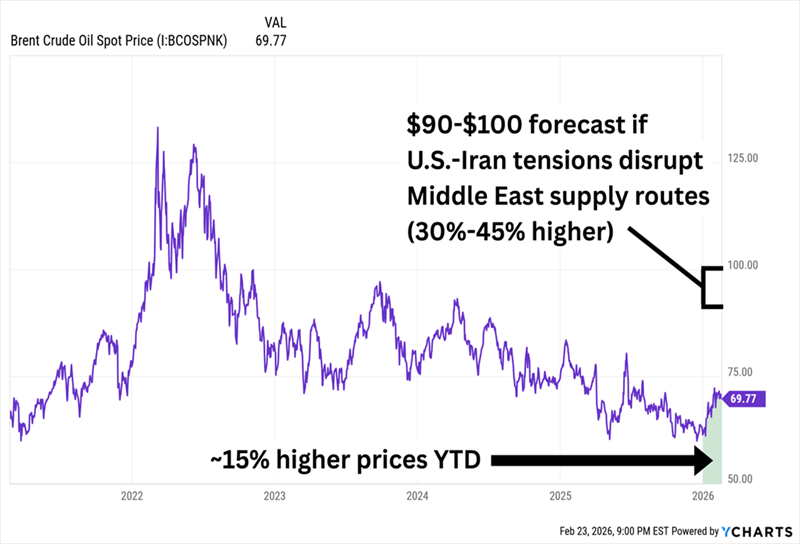

油价现在正火热。原油价格全年持续上涨——美元走软,OPEC+减产,美国在委内瑞拉的军事行动。而与伊朗的潜在冲突可能会带来更多的上涨空间。

如果美伊局势爆发,油价可能翻倍

这正是为什么每个人都想投三分。

当然,我们 _可以_追逐伊朗的交易。**Nordic American Tankers (NAT)**今年仅凭运费飙升就上涨了40%以上。它还支付可观的股息。但这份股息是可变的。变动如此之大,以至于我们无法以此规划退休。

如果中东局势缓和,股价 _可能_会迅速回落。

那就是用退休资金投的三分球。我宁愿稳稳地投个上篮。

那么,让我们看看“收费员”——那些只为油气 _流经其基础设施_而获得收入的公司。他们不关心每桶油价。只收取费用。我们从两个行业内最优质的蓝筹股开始。

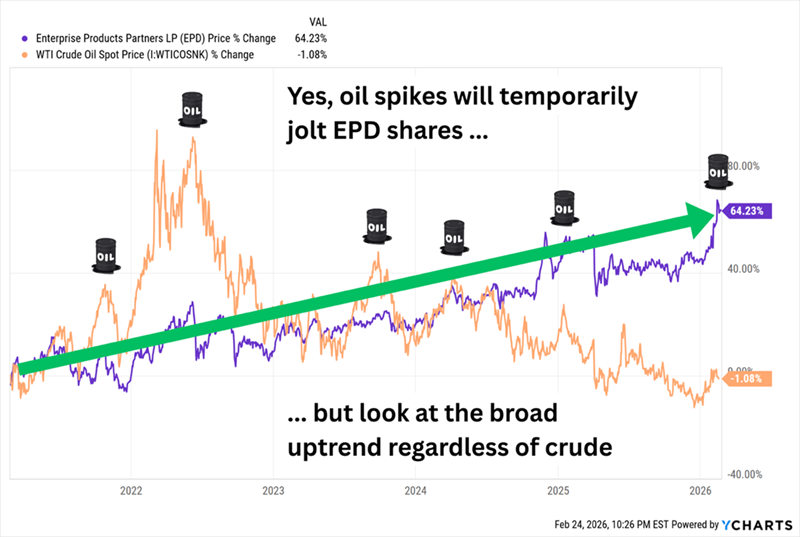

**Enterprise Products Partners LP (EPD,6.1%分红收益率)**拥有超过50,000英里的管道,液体储存能力超过3亿桶,26个分馏厂和20个深水码头。虽然它 technically 不是“正式”的股息贵族(因为它不属于标普500),但连续27年每年增加分红。以6%以上的收益率,它是分红贵族中最慷慨的成员之一。

油价上涨会帮助像EPD这样的公司吗?有时会。收费员不会孤立存在,管道(包括EPD)也加入了能源行业2026年的涨势。但Enterprise Products显然不需要油价牛市来让你满意。

EPD在油价波动中大多实现平稳增长

此外,EPD刚刚发布了超越市场预期的第四季度财报,创纪录的天然气处理入口量、NGL分馏量和总管道量,同时实现了2025财年的创纪录调整后经营现金流。

**我现在喜欢它的原因:EPD近期非常活跃。它将其Seminole管道重新转为原油服务(随着新的Bahia NGL管道处理来自Permian的液体运输,现在可以腾出空间),并表示其2025年8月收购Occidental Petroleum (OXY)**资产带来了“额外的‘补充’增长项目”。

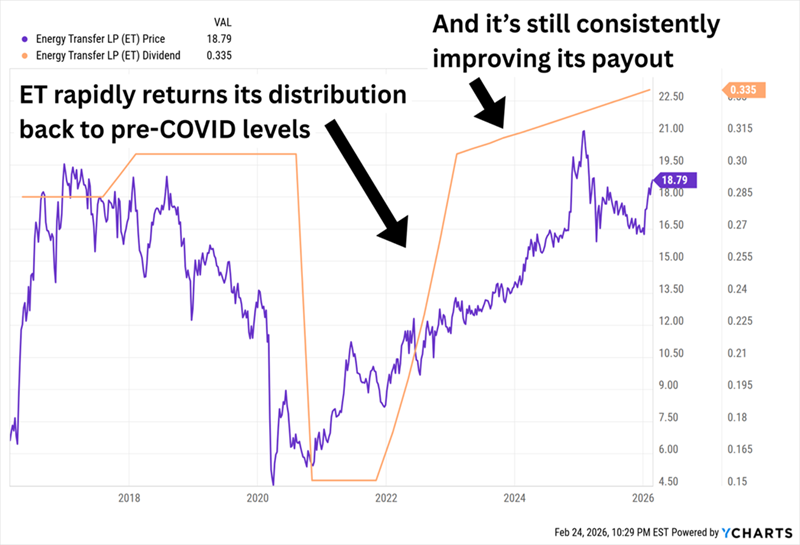

还有Energy Transfer LP (ET,7.1%分红收益率),另一家巨大的能源基础设施公司。ET拥有大约140,000英里的管道,运输天然气(约107,000英里)、原油(约18,000英里)、NGL(约5,700英里)和成品油(约3,760英里)。其资产还包括70多个天然气处理和处理设施、存储油容量达7300万桶、35个活跃的成品油营销终端,存储容量达800万桶,以及在其他运营中的股份,以及在路易斯安那州开发中的大型液化天然气出口设施。

**我现在喜欢它的原因:用三个词总结?AI热潮。我在九月提到,“ET表示已收到来自14个州超过60个发电厂的连接请求,以及在ET覆盖范围内大约200个数据中心的连接请求。”进展持续。两个月后,它与公用事业公司Entergy(ETR)的路易斯安那子公司签订了20年协议。今年一月,ET开始向第一个Oracle (ORCL)**数据中心输送天然气。

虽然ET可能不在股息贵族的范围内,但自2021年以来,它一直在 季度 提升分红。可靠性如何?

ET持续提升分红,连续一个季度又一个季度

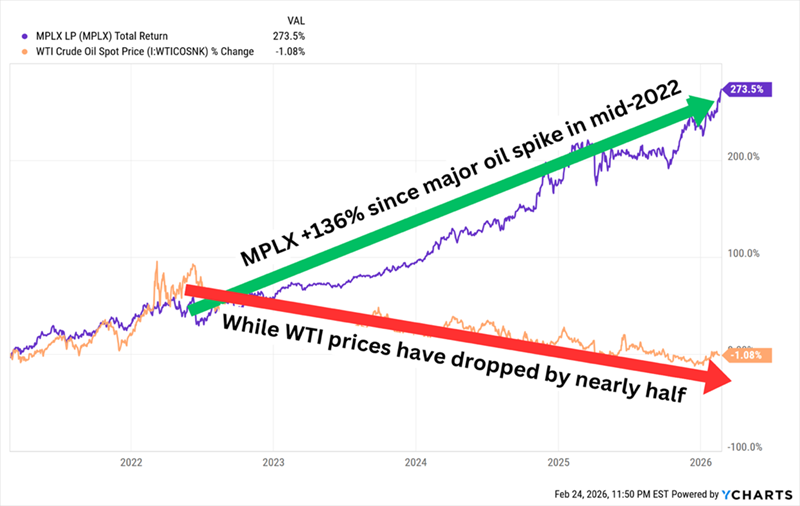

**MPLX LP (MPLX,7.3%分红收益率)成立于2012年,旨在持有Marathon Petroleum (MPC)**的众多中游资产。MPLX分为两个部门——原油与产品物流,以及天然气和NGL服务——但这些部门涵盖管道、炼油厂、NGL采集系统和处理厂、NGL分馏设施、储存洞穴、油罐场、机动船只和驳船,以及其他与MPC合作的资产。

自公司分拆以来,年度分红每年都在增长,且自COVID低谷以来每年都实现两位数增长。

**我现在喜欢它的原因:**今年预计会有多个MPLX增长项目上线,包括Blackcomb和Bay Runner管道以及Harmon Creek III处理厂。但MPLX就像一只操作灵活的鱿鱼——触角几乎涉及一切——没有单一催化剂会让它突然飙升。相反,MPLX持续取得单打和双打,无论油价如何,都能不断累积分数。(还记得我们的上篮吗?)

这是MLP行业中五年最佳走势图之一

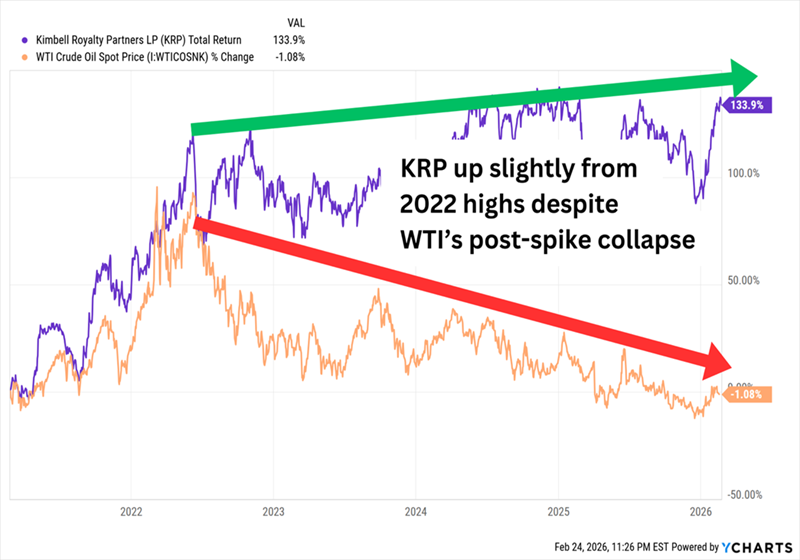

尽管名字可能会让人误解,**Kimbell Royalty Partners LP (KRP,11.3%股息收益率)**并不像传统的MLP那样纳税——它也不是皇家信托基金。但它确实购买并持有油气的特许权权益。它采用一种非传统的商业模式,在28个州租赁超过1700万英亩土地——包括Permian、Eagle Ford和Bakken等地层——向能源生产商出租,收取预付的“租赁奖金”以及持续的特许权权益。

**我现在喜欢它的原因:**KRP比收费员更直接地反映能源价格;商品价格下跌会减少Kimbell收取的特许权费(而且可能促使生产商收缩运营,减少产出,进一步影响KRP的利润),而商品价格上涨则会增加Kimbell的特许权收入。预计今年产量会略有增长。话虽如此,KRP的波动性也比E&P行业低,收益远高于行业平均——因此如果油价平稳,它崩盘的可能性也更低。

油价疲软时KRP还能存活,但油价上涨会大大有利

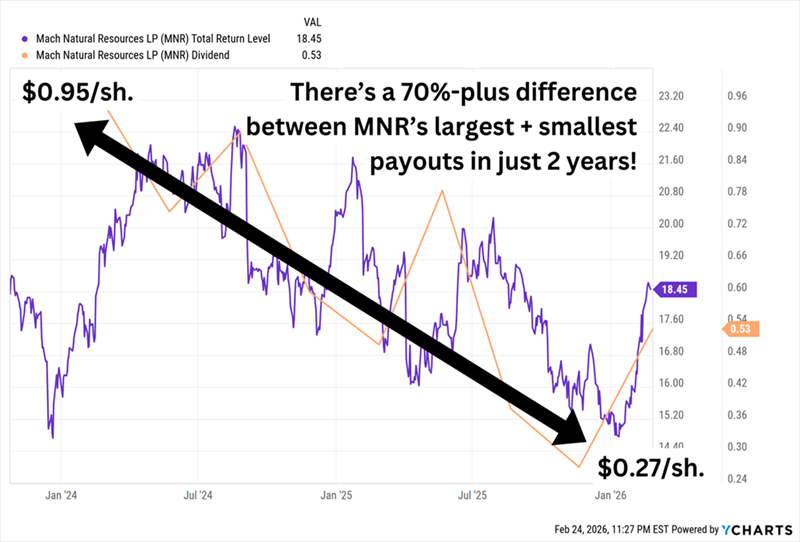

**Mach Natural Resources LP (MNR,14.8%分红收益率)**是一家成立于2017年11月、于2023年底上市的年轻MLP。其主要运营在Anadarko盆地,此外还在Green River、San Juan和Permian盆地拥有资产。这既是天然气公司,也是油气双重布局(天然气占其产量的超过一半)。它操作高效,且在低估值买入资产方面有良好的记录。

**我现在喜欢它的原因:**MNR的强劲运营尚未在估值中充分反映。自IPO以来,股价持平,而MLP基准指数上涨超过40%。但它很便宜。常用的MLP估值是企业价值(EV)/EBITDAX(利息、税项、折旧、摊销和勘探支出前的收益),而MNR的4.2倍估值远低于行业平均。提醒一句:这是一种极具变动性的分红(基于剩余现金的50%再投资率)。

很难围绕这些发放日安排任何计划

这就是我们几乎“永远”靠$50万生活的方式

这些庞大的“收费员”收益确实有一个巨大缺陷:它们(除了KRP)都不支付股息——它们支付的是分红——这意味着你得面对不同的税务处理和令人头疼的K-1表格。

额外的IRS复杂性几乎值得……如果我们没有更好的选择。

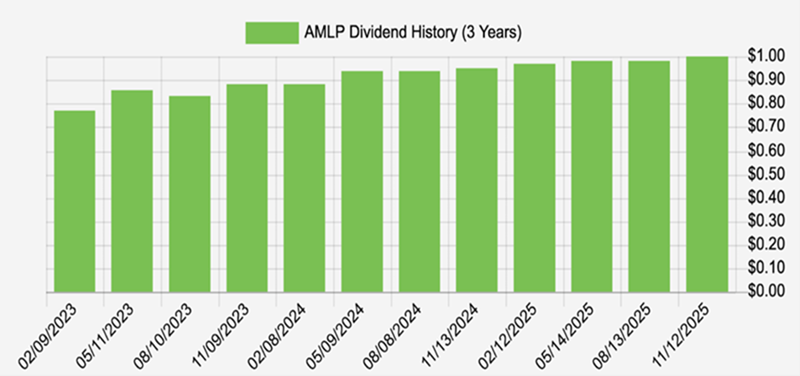

我偏爱的能源投资方式是Alerian MLP ETF (AMLP),它持有一篮子中游MLP(包括上述一些公司),支付我们近8%的收益,并且带来巨大的税务便利。AMLP以C类基金结构存在,所以你只需收到一份1099表格,像平常一样报税。

AMLP _也_会大幅提升分红:

AMLP定期提高分红

_这_就是 我们靠$50万生活……几乎可以说是永远。购买当前政府偏爱的8%优质股息。

当然,没有必要把全部$50万投资组合都投入AMLP。多元化!让我们从这三只每月派发高达14.9%股息的优质基金开始吧。