主要观点

-

代币时代已经告一段落。高估值和流动性下滑削弱了投资者信心,资金正逐步流向股票市场。

-

代币与股票在上涨潜力上具有相似性,但两者风险特征差异显著:代币见顶速度更快(少于 30 天),波动性更大;股票则在更长周期内稳步增长。

-

股票普遍享有高于代币的估值溢价:这主要归因于机构准入门槛、纳入指数的潜力以及股票支持的多样化交易策略。

-

市销率(P/S)为公司估值提供了有力基准,但估值分化反映了其他因素的重要性:如合规壁垒、收入多元化、股东价值和行业情绪等。

-

并购活动达到 5 年新高,行业整合加速:收购能力优于自建,合规诉求推动了战略性收购。

代币发行现状

加密行业正处于转折点。巨额资金持续流入,机构兴趣高涨,监管环境日趋友好,但对于建设者和用户而言,行业氛围却愈发低迷。机构资金流入与加密原生情绪之间的裂痕日益扩大,这反映了更深层次的问题——去中心化与密码朋克实验精神,正随着中心化力量的介入和影响力增强而逐渐被削弱。

加密市场曾在高风险、赌场式环境中蓬勃发展,如今随着代币表现大幅下滑,这一特征正逐渐消退。各类“抽水”事件严重影响散户,市场流动性持续流出。

据 Memento Research 报告,2025 年超过 80% 的代币发行价低于 TGE 价格。高波动性和整体需求不足,根本原因是难以支撑的高估值。多数代币自 TGE 起即面临强抛压,无论是早期套利、产品信心不足还是代币经济模型不佳(如空投、中心化交易所等)。这削弱了投资者与散户兴趣,10/10 等事件进一步加剧了资金外流,行业基础设施因此受到质疑。

IPO 崛起

与此同时,传统市场中,越来越多加密公司通过 IPO 实现强势上市,2025 年多家知名企业公开亮相,更多企业递交 IPO 申请。数据显示,加密领域 IPO 融资规模较 2024 年增长 48 倍,2025 年募集资金超过 146 亿美元。并购交易也呈现类似增速,传统核心企业寻求多元化发展,下文将进一步探讨。整体而言,这些企业的优异表现显示出市场对数字资产的强烈需求,预计 2026 年将进一步加速。

流动性流向

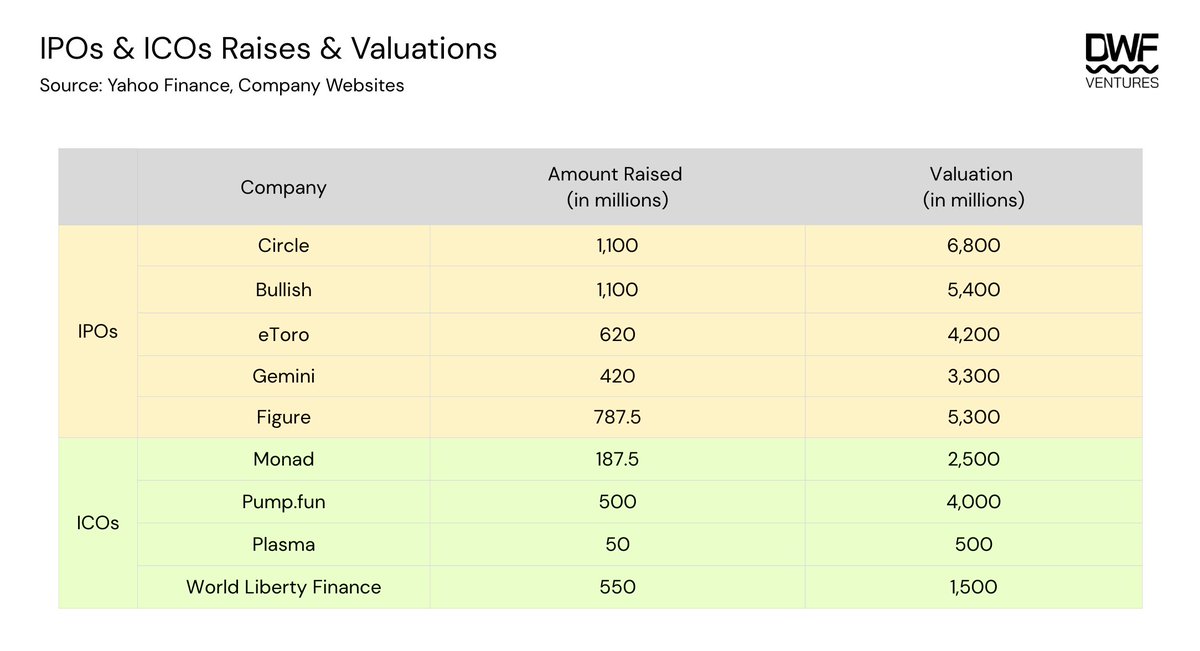

过去一年,我们见证了多起高关注度 IPO 和 ICO 的大额融资。下表展示了相关企业的融资金额及初始估值。

可以看到,IPO 和 ICO 的估值相对接近。部分 ICO(如 Plasma)定价低于机构投资者估值,旨在为散户提供更大上涨空间和参与机会。通常,IPO 的公开发行股份占比为 12-20%,ICO 则为 7-12%。World Liberty Finance 是明显的特例,公开发售份额超过 35%。

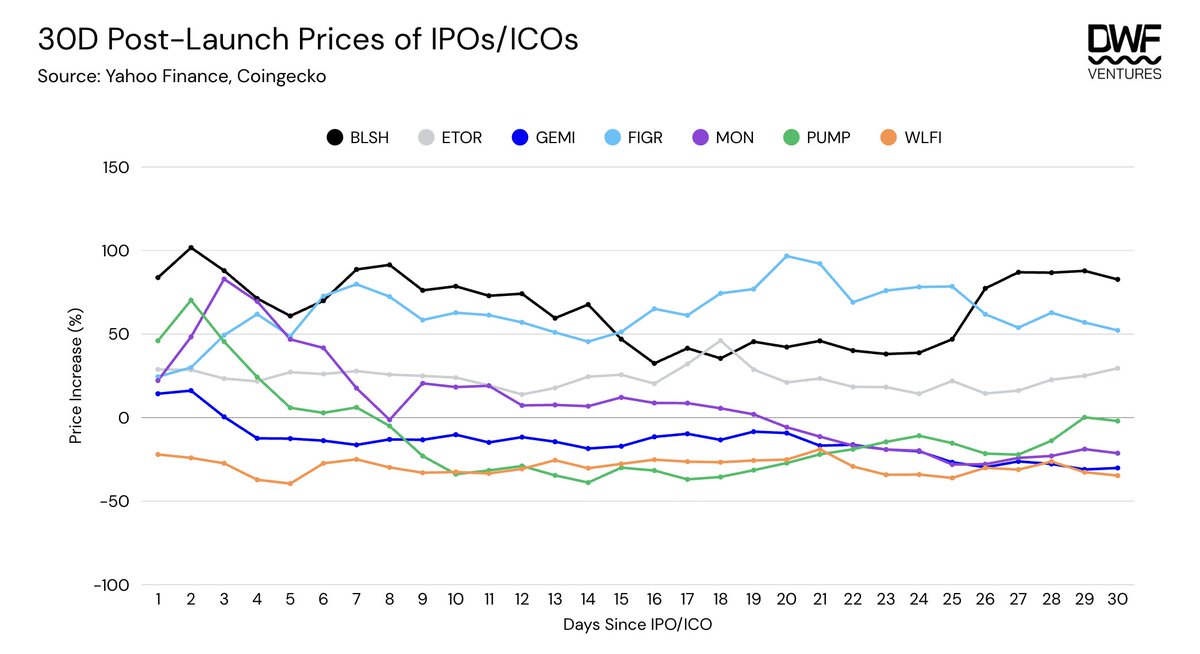

从 ICO 与 IPO 的表现来看,代币短期波动更大、见顶更快(少于 30 天);股票则在更长周期内稳步上涨。值得注意的是,两者在上涨空间上表现相近。

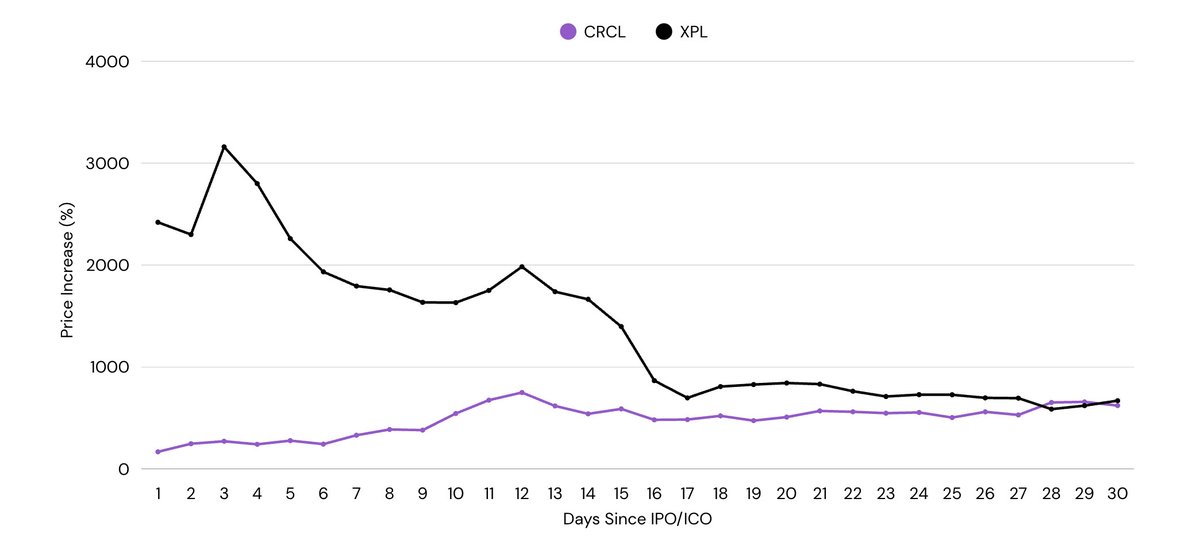

CRCL 和 XPL 是例外,两者上市初期涨幅巨大,为投资者带来 10-25 倍回报。但其走势也符合上述趋势——XPL 在两周内自高点回撤 65%,而 CRCL 在同期稳步上涨。

收入:解读股票溢价

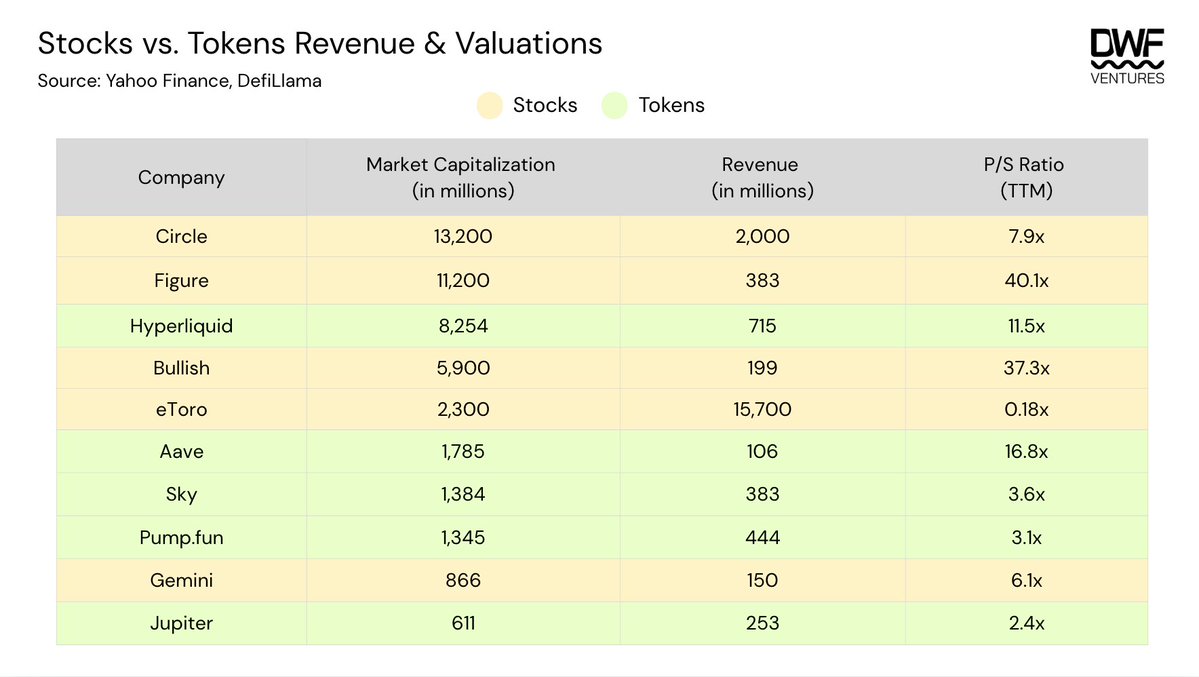

进一步分析收入情况,股票整体溢价高于代币,市销率范围分别为 7-40 倍和 2-16 倍。这主要得益于多方面因素带来的流动性提升:

-

机构准入:尽管机构持有数字资产的意愿增强,但受限于仅能持有证券的基金(如养老金、捐赠基金)。选择 IPO 可为企业引入这类机构资金。

-

指数纳入:公开市场的增长动力远超链上资产。Coinbase 于 2025 年 5 月加入标准普尔 500 指数,成为首家入选的加密公司。这可能带来指数基金/ETF 的买盘压力。

-

多元策略:股票可通过期权和杠杆等多种机构策略操作,而链上代币常因流动性和对手方不足而受限。

整体来看,市销率反映公司基于过去 12 个月营收的市场估值,可用于横向比较是否高估或低估。但影响投资者情绪的其他因素未被纳入,评估股票/代币时还需考虑:

- 护城河与多元化:在数字资产行业,合规资质和多样化业务是核心溢价来源,远超单纯营收。

如 Figure 推出零售及机构均可参与的 RWA 借贷池,并首获 SEC 批准发行收益型稳定币($YLDS);Bullish 作为合规交易所,还拥有 CoinDesk 等业务,提升了整体价值。这些因素共同推高了溢价。

相比之下,eToro 市销率极低,表面上“被低估”,但细究可见其营收增长与成本同步,且仅专注于交易服务,缺乏差异化和高利润空间。因此,构建护城河和多元化服务同样是投资者关注的重点。

- 股东价值:股票与代币均常见通过回购向投资者返还资本,尤其是高营收企业。

如 Hyperliquid 拥有极为激进的回购计划,将 97% 的营收用于回购。自成立以来,救助基金已回购超过 4050 万枚 HYPE 代币,占总供应量 4% 以上。如此激进行为推动了代币价格,有助于增强投资者信心,只要营收稳定且行业有成长空间,回购将继续提升市销率,但并不意味着代币被“高估”,因为团队支持力度强。

- 行业情绪:受机构或监管事件推动的高成长赛道自然享有溢价,投资者期望获得相关敞口。

如 Circle 在 2025 年 6 月上市后股价飙升,市销率一度达 27 倍。这与 GENIUS 法案的通过有关——该法案致力于稳定币合法化和发行,Circle 作为稳定币基础设施龙头因此成为最大受益者。

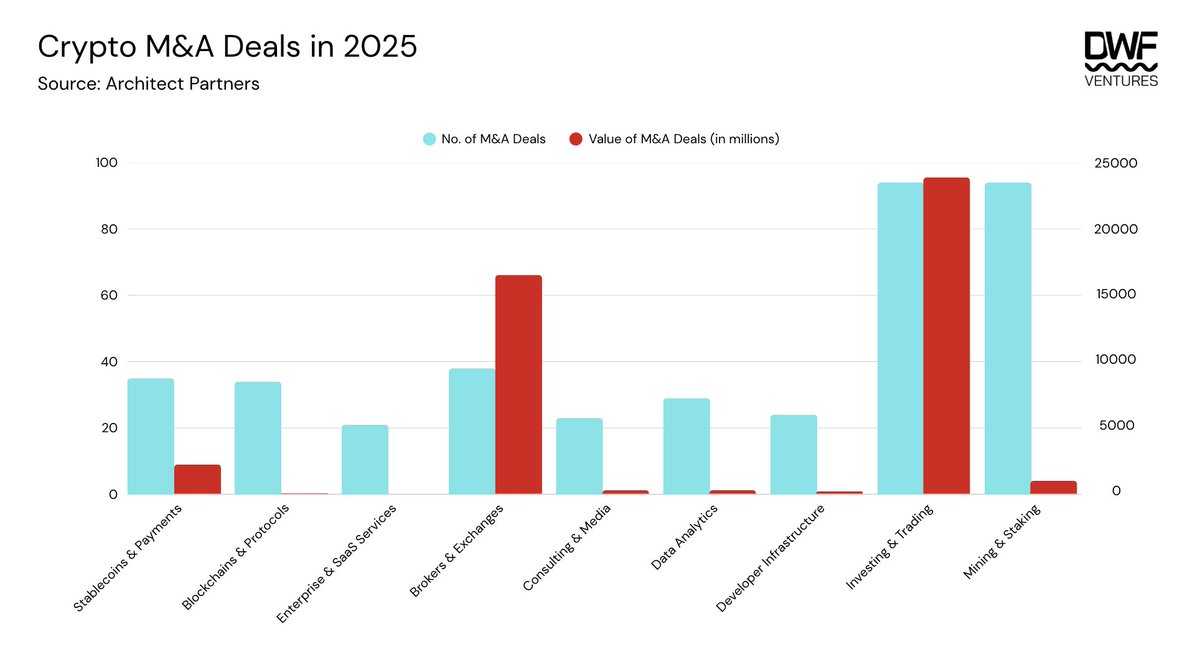

并购:加速整合

据报告显示,2025 年加密行业并购活动达到 5 年新高,传统金融机构加速入场,监管环境转暖推动行业整合。特朗普政府出台多项加密友好政策后,数字资产金库(DATs)迅速崛起,企业持有数字资产不再敏感。企业也更倾向于通过收购获取合规牌照。整体来看,完善的监管框架为并购加速铺平了道路。

回顾过去一年,各类并购交易明显增多。机构最关注的三大领域如下:

-

投资与交易:涵盖结算、代币化、衍生品、借贷和 DATs 基础设施

-

经纪与交易所:专注于数字资产的合规平台

-

稳定币与支付:包括法币通道、基础设施及应用

这三类并购交易在 2025 年占比超过 96%,交易总额超过 425 亿美元。

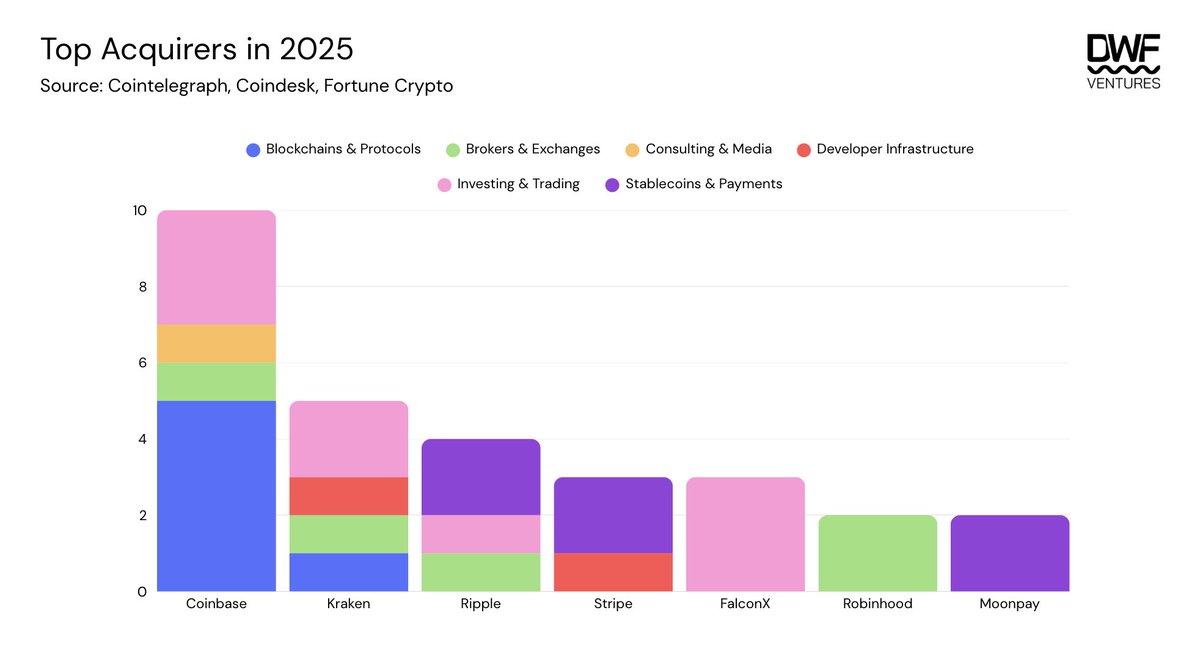

主要收购方包括 Coinbase、Kraken 和 Ripple,三者均涉足多个领域。尤其是 Coinbase,通过收购传统及创新型 dApp,强化了“超级应用”愿景,致力于将链上服务带向大众。这也反映了交易所间竞争加剧,争夺用户和流量的趋势。

FalconX 和 Moonpay 等公司则在自身领域持续加码,通过互补性收购实现全方位服务。

代币发行的未来

尽管当前市场环境和情绪低迷,我们认为 2026 年数字资产领域仍将迎来诸多利好。预计更多企业将选择上市,这对行业整体是积极信号。上市有助于扩大资本和投资者基础,推动行业整体增长。

即将上市的公司包括:

-

Kraken:2025 年 11 月向 SEC 提交 S-1 注册声明,预计 2026 年初上市

-

Consensys:据悉正与高盛、摩根大通合作,计划 2026 年中上市

-

Ledger:与高盛、杰富瑞和巴克莱合作,目标 40 亿美元 IPO

-

Animoca:计划通过与 Currenc Group Inc. 反向并购,在 2026 年于纳斯达克上市

-

Bithumb:计划 2026 年在 KOSDAQ 上市,估值 10 亿美元,由三星证券承销

未来的选择不是在传统金融背书和加密原生创新之间取舍,而是融合。无论是建设者还是投资者,都需回归基本面,专注打造真正有用、可持续盈利的产品。思维转向长期主义可能带来短期阵痛,但适应者有望把握新一轮价值创造浪潮。

加密未死,长存不息。

免责声明:

-

本文转载自 [DWFVentures],版权归原作者 [DWFVentures] 所有。如对转载有异议,请联系 Gate Learn 团队,我们将及时处理。

-

免责声明:本文所述观点仅代表作者本人,不构成任何投资建议。

-

本文其他语种译文均由 Gate Learn 团队翻译。除特殊说明外,禁止转载、分发或抄袭译文内容。

分享

相关文章

不可不知的比特币减半及其重要性

如何选择比特币钱包?

CKB:闪电网络促新局,落地场景需发力

Master Protocol:激活 BTC 生息潜力