Gate 研究院:存儲三巨頭市值集體突破兆元,Gate 支援其真實股票交易

摘要

- 全球儲存賽道總市值已呈爆發式增長,三大巨頭三星電子、SK 海力士與美光科技市值均已突破萬億美元。

- AI 大模型訓練與推理需求持續增長,正顯著拉升數據中心對高頻寬記憶體 HBM、DDR5、企業級 SSD 等儲存產品的需求強度與價值量。

- 美光科技近期正式進入萬億美元市值俱樂部,成為 AI 儲存產業鏈中最受關注的重估標的之一。根據 StockAnalysis 數據,截至 2026 年 6 月 3 日,美光市值約 1.17 萬億美元。

- 本輪儲存賽道上漲核心並非傳統 DRAM 週期反彈,而是市場開始重新定價 AI 伺服器、高頻寬記憶體 HBM、長期供貨協議 LTA 以及儲存行業供需緊張中的結構性價值。

- Gate 正式推出股票交易,用戶可直接使用 USDT 在平台內交易主流證券市場的股票與 ETF 等資產。股票合約專區已上線永續合約,支援 USDT 結算及 1-20 倍槓桿雙向交易。Gate 亦推出槓桿 ETF 代幣,為投資者提供股票做多敞口。

- 美光的萬億美元市值並非單一業績週期的結果,而是 AI 儲存價值重估、HBM 產品升級、長期協議機制與行業供需改善共同作用的體現。

1. AI 驅動下的儲存賽道

過去,儲存行業常被視為典型的強週期板塊,企業盈利高度依賴供需波動與價格彈性。但在 AI 時代,儲存正逐漸從通用硬體中的配套部件,升級為算力基礎設施中的關鍵資源。

大模型訓練與推理不僅需要更強的 GPU 與互聯能力,也需要更高頻寬、更大容量、更低延遲的儲存系統配合。無論是 GPU 端的 HBM,還是伺服器端的 DDR5、企業級 SSD,其重要性均在明顯上升。對雲端廠商與數據中心客戶而言,儲存已不只是成本項目,更是影響模型訓練效率、推理吞吐量與整體部署成本的關鍵變數。

AI 應用擴張帶來的變化,不僅是儲存晶片出貨量增加,更重要的是高階產品佔比提升。HBM 相較普通 DRAM 具備更高頻寬、更高整合度與更高附加價值;企業級 SSD 也因數據中心負載增強而受益。隨著產品組合向高效能方向遷移,頭部廠商的收入結構、利潤率結構與估值框架都可能發生變化。

與歷史上「漲價即擴產」的傳統邏輯不同,HBM 等高階儲存產品受限於製造工藝、良率、先進封裝與客戶認證節奏,供給釋放速度相對有限。與此同時,核心客戶更傾向透過長期供貨協議鎖定產能與部分價格,這使得頭部廠商的收入可預見性與議價能力較過去更強,也讓本輪景氣度具備更鮮明的結構性特徵。

美光科技(Micron Technology, Inc.,NASDAQ: MU)成立於 1978 年,總部位於美國愛達荷州博伊西,是全球領先的半導體儲存與儲存解決方案供應商。公司主要設計、製造與銷售 DRAM、NAND Flash、NOR Flash、高頻寬記憶體 HBM、SSD,以及面向數據中心、行動裝置、汽車、工業與消費電子的儲存產品。將其作為研究案例,並非為了將文章聚焦於單一股票,而是因為美光在產品譜系、客戶結構、業績彈性與市場定價上,都較為典型地反映了 AI 儲存賽道的演進方向。

2. 美光科技

在全球儲存晶片行業中,美光與三星電子、SK 海力士並列為主要 DRAM 供應商,也是全球 NAND 市場的重要參與者。伴隨大模型訓練與推理需求持續增長,AI 伺服器對高頻寬記憶體 HBM、高容量 DDR5、企業級 SSD 等儲存產品的需求快速提升。儲存晶片不再只是通用計算設備中的配套零組件,而逐漸成為 AI 算力基礎設施中的關鍵瓶頸之一。尤其在 GPU 集群中,HBM 的頻寬、容量與功耗表現直接影響 AI 晶片的性能發揮,美光因此被重新納入 AI 半導體產業鏈的核心供應商範圍。本報告將美光科技視為 AI 儲存產業鏈的重要代表企業,並圍繞其萬億美元市值突破、長期協議、HBM 增長、估值重構以及 Gate 股票相關交易支援展開分析。

3. 基本面分析與投資邏輯

根據 Gate 行情數據,截至 2026 年 6 月 3 日,美光科技股票報價 1,056 美元,按約 11 億股稀釋後總股本計算,公司總市值約為 1.17 萬億美元。過去一年,美光科技(MU)整體呈現明顯的震盪上升並最終加速突破的走勢。股價從約 110 美元附近起步,前期伴隨 AI 儲存需求預期逐步走強,穩步上漲至 400 美元以上;隨後經歷階段性調整後,再次在 HBM 與 AI 數據中心需求爆發推動下進入主升浪,5 月至 6 月連續大幅拉升,最高觸及 1,076 美元,較一年低點累計上漲約 8 倍以上。過去一年,美光股價由約 110 美元上漲至 1,056 美元附近,累計漲幅超過 800%,公司市值同步突破 1 萬億美元,反映市場對 AI 儲存需求與 HBM 業務前景的持續重估。

從業務結構看,美光目前主要面向四大應用領域:一是數據中心與雲端運算,包括 AI 伺服器、企業伺服器與網路設備;二是行動終端,包括智慧型手機與平板設備;三是儲存業務,包括企業級與客戶端 SSD;四是嵌入式業務,包括汽車、工業與消費電子應用。隨著 AI 數據中心資本開支持續擴張,數據中心相關儲存需求正成為美光增長最快、利潤彈性最高的業務方向。

美光本輪市值突破萬億美元,並非單純來自傳統儲存週期反彈,而是源於市場對其在 AI 基礎設施產業鏈中戰略價值的重新定價。FY2026 Q2 業績顯示,公司收入、毛利率、EPS 與自由現金流均創下紀錄,驗證了 AI 需求、行業供給緊張與高階儲存產品升級共同驅動的盈利轉折點。

3.1 AI 時代,儲存從配套組件升級為戰略資產

在傳統計算架構中,儲存晶片通常被視為 CPU、GPU 之外的配套元件,行業定價主要受週期性供需影響。但在 AI 時代,尤其大模型訓練與推理規模持續擴張後,記憶體頻寬、容量與能效已成為 AI 系統性能發揮的關鍵瓶頸。

美光在 FY2026 Q2 業績公告中明確指出,Q2 創紀錄表現反映了「AI 時代儲存的戰略價值」。公司 CEO Sanjay Mehrotra 表示,在 AI 時代,儲存已成為客戶的戰略資產。這說明美光管理層已將公司定位從傳統儲存供應商,提升為 AI 算力基礎設施中的核心參與者。

AI 伺服器對 HBM、高容量 DRAM、DDR5 以及企業級 SSD 的需求快速增長,使儲存產品的價值量在伺服器 BOM 中顯著提升。隨著 GPU 集群規模擴大,客戶不僅關注晶片運算能力,也越來越關注儲存供應是否穩定、性能是否匹配、部署成本是否可控。這一變化為美光帶來了更強的議價能力與更高的盈利彈性。

3.2 FY2026 Q2 業績驗證需求強度

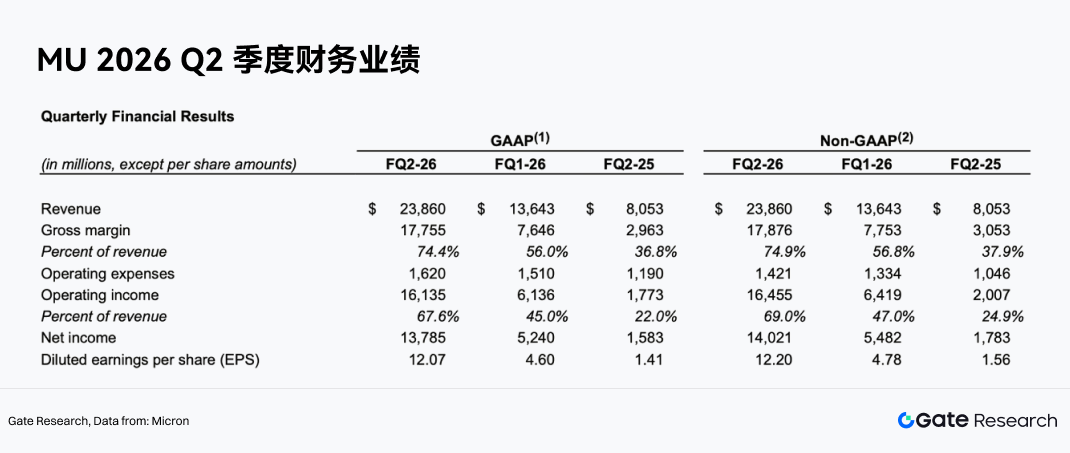

美光 FY2026 Q2 收入達到 238.6 億美元,較上一季度的 136.4 億美元大幅增長,也顯著高於去年同期的 80.5 億美元。公司 Non-GAAP 淨利潤達到 140.2 億美元,Non-GAAP EPS 達到 12.20 美元,經營現金流達到 119.0 億美元,調整後自由現金流達到 69.0 億美元。

更關鍵的是,盈利品質同步改善。FY2026 Q2 Non-GAAP 毛利率達到 74.9%,較上一季度的 56.8% 與去年同期的 37.9% 顯著提升;Non-GAAP 營業利潤率達到 69.0%,較上一季度的 47.0% 與去年同期的 24.9% 大幅擴張。

這說明美光並非僅靠收入增長帶動盈利,而是在產品價格、產品結構與成本效率共同改善下,實現了利潤率的躍升。對儲存公司而言,毛利率從30%-40% 區間上升至70% 以上,意味著行業供需關係與公司產品組合已發生顯著變化。

3.3 數據中心與雲端業務成為增長核心

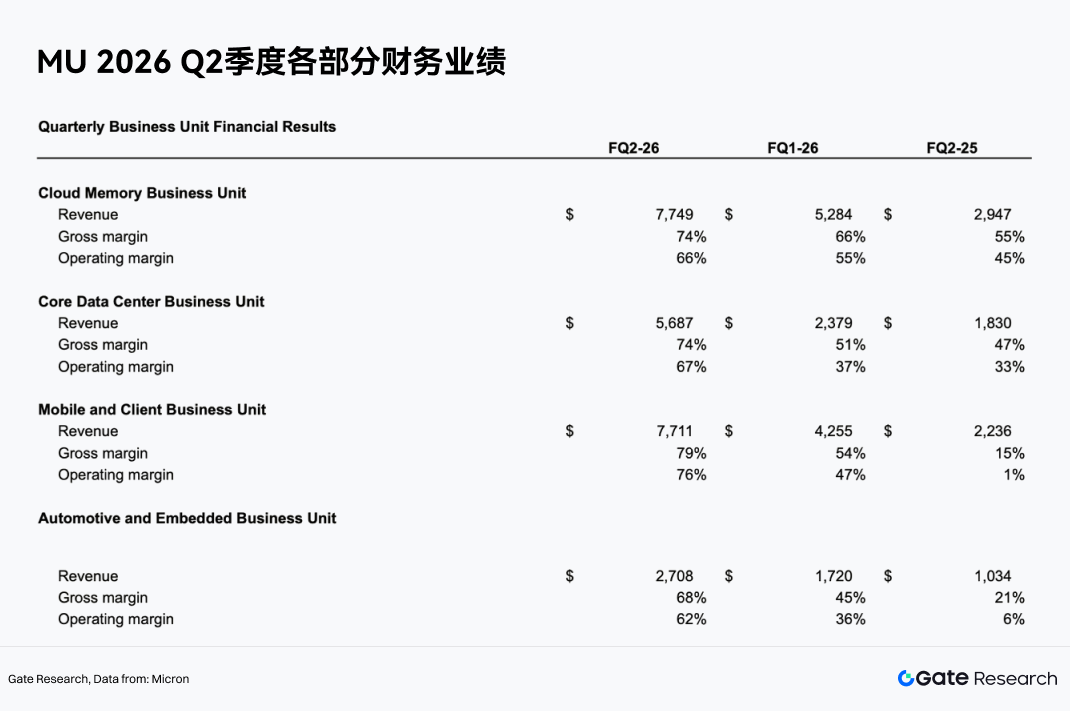

從業務部門看,美光 FY2026 Q2 的增長高度集中於 AI 與數據中心相關方向。

Cloud Memory Business Unit 收入達到 77.49 億美元,毛利率 74%,營業利潤率 66%。Core Data Center Business Unit 收入達到 56.87 億美元,毛利率 74%,營業利潤率 67%。這兩項業務合計收入超過 134 億美元,已成為公司最重要的增長引擎。

這說明美光的業務重心正從傳統 PC、手機等消費電子週期,轉向雲端運算、AI 伺服器與數據中心。相較消費電子,AI 數據中心客戶具備資本開支規模大、產品性能要求高、供應連續性要求強等特點,因此更容易形成高階產品溢價與長期供貨關係。

3.4 HBM 與高階 DRAM 推動產品結構升級

美光受益最明顯的產品方向是 HBM 與高階 DRAM。HBM 是 AI GPU 與加速器中的關鍵儲存產品,具備高頻寬、高容量與高能效特性,單 GB 價格與毛利率均高於普通 DRAM。

UBS 預計美光 HBM ASP 將在 2027 年同比增長約 50%,並推動 HBM 收入持續擴張。隨著 AI 晶片平台迭代,HBM 容量與頻寬需求提升,美光有望透過 HBM3E、後續 HBM 產品以及先進封裝配套能力獲得更高收入佔比。

產品結構升級的意義在於,美光不再只是跟隨行業 DRAM 均價波動,而是透過高階產品獲得更強定價權。HBM 佔比提升後,公司整體毛利率與盈利穩定性都將改善。

3.5 行業供給緊張強化價格彈性

美光 FY2026 Q2 的強勁表現也來自行業供給緊張。業績由強勁需求環境、緊張的行業供應以及公司執行力共同驅動。部分機構預計 DRAM 行業供不應求將持續到至少 2028 年第二季,NAND 供不應求將持續到 2027 年第四季。在供給受限的環境下,DRAM 與 NAND 價格具備持續支撐,美光收入與利潤率有望維持高位。

更重要的是,本輪週期與過去不同。過去儲存廠商往往在價格上漲後迅速擴產,最終導致供過於求與價格下跌。但 AI 伺服器對高階記憶體的需求增長速度較快,HBM 產能擴張又受到技術、良率、先進封裝與客戶認證週期限制,因此供給釋放並不容易快速追上需求。

3.6 長期供貨協議(LTA)提升盈利可預測性

LTA,全稱為 Long-Term Agreement,即長期供貨協議。在半導體儲存行業中,LTA 通常指供應商與核心客戶提前約定未來一段時間內的供貨安排,包括採購數量、交付週期、產品規格,以及部分情況下的價格框架。過去,儲存行業的採購協議更多偏向「鎖量不鎖價」。客戶提前承諾一定採購量,供應商獲得部分需求可預測性,但價格仍會跟隨 DRAM、NAND 市場供需快速波動。因此,當行業進入下行週期時,價格大幅下跌仍會直接衝擊美光、三星、SK 海力士等儲存廠商的收入與利潤。

LTA 是美光估值重估的另一條關鍵邏輯。新型 LTA 不僅鎖定採購量,還部分鎖定價格,期限可達 3-5 年。這與過去單純鎖量的採購協議不同。對美光而言,LTA 的價值在於提升收入可預測性、降低價格波動、改善跨週期盈利能力。對雲端廠商與 AI 客戶而言,LTA 可保障未來儲存供應,並部分鎖定成本,避免在供給緊張時被動承受更高價格。若 LTA 大規模落地,美光的商業模式將從傳統週期品公司,逐步轉變為具備長期訂單、穩定現金流與更高客戶黏性的半導體供應商。

3.7 盈利與現金流支撐估值重構

美光 FY2026 Q2 調整後自由現金流達到 69 億美元,且公司董事會批准將季度股息提高 30%。這說明公司不僅盈利大幅改善,現金流品質也明顯增強。在資本市場中,穩定且高額的自由現金流通常能支撐更高估值。美光過去估值偏低,主要因市場擔心其盈利不可持續;而現在,若 AI 需求、LTA 與 HBM 產品結構升級共同降低週期波動,美光便有條件從傳統儲存週期股估值,向 AI 半導體核心資產估值靠攏。

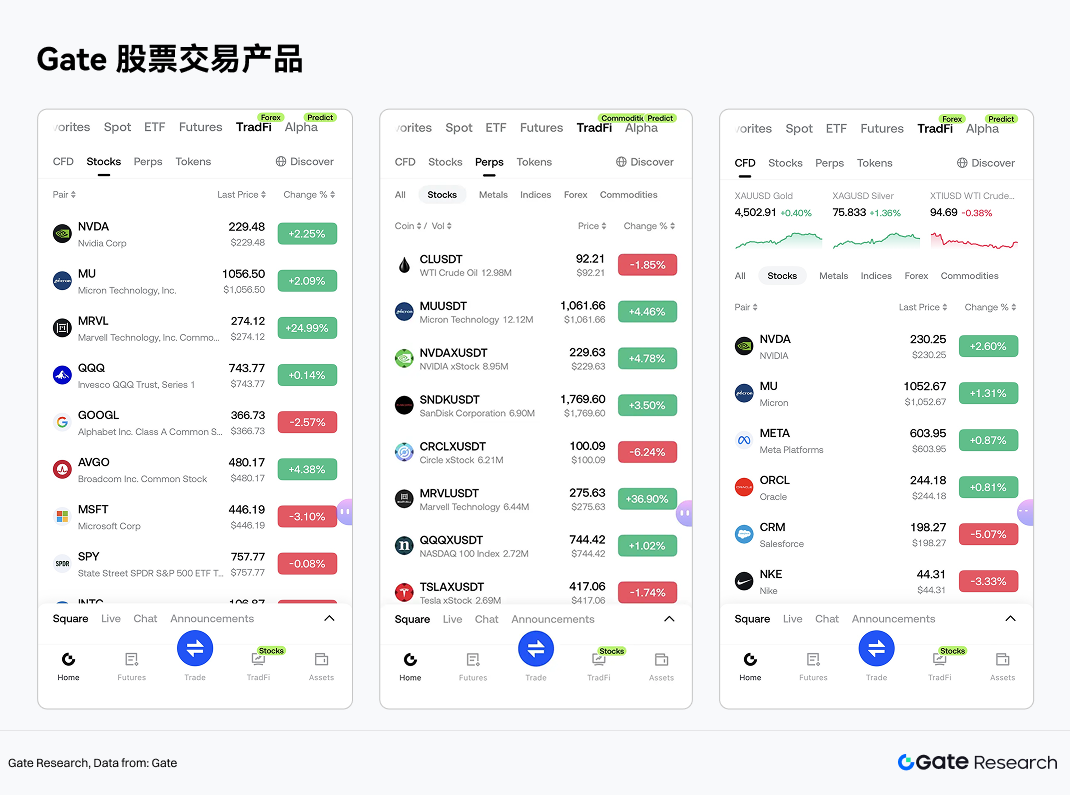

4. Gate 股票投資產品

儲存賽道最受關注的美股標的賽道。Gate 也已在 TradFi 板塊中支援美股相關交易服務,用戶可透過統一帳戶體系,使用 USDT 參與主流證券市場的股票與 ETF 等資產交易。

與市場上常見的股票代幣化或 RWA 映射模式不同,Gate 股票服務更強調市場接入能力與合規交易體系。Gate 股票透過對接合規券商,為用戶提供股票與 ETF 交易服務,並非鏈上映射資產,也不是代幣化股票衍生品。用戶透過 Gate 帳戶完成股票資產的買入、持有與賣出,相關持倉、盈虧、資金流水以及公司行動資訊可在帳戶內統一查看與管理。

在標的覆蓋方面,Gate 股票目前支援超過 10,000 支股票及 ETF 資產,覆蓋 NYSE、Nasdaq、NYSE Arca、NYSE American、BATS 等主流證券交易市場及流動性網路。目前 Gate 股票支援盤中交易,未來將逐步拓展至 24/7 全天候交易,為全球用戶提供更靈活的美股資產配置入口。

在產品結構上,Gate TradFi 中與股票相關的交易工具可分為三類,以 MU 交易產品為例:

其中,Gate 股票現貨交易與傳統 CFD 體系相互獨立。股票交易不涉及永續合約中的資金費率,也不同於 CFD 產品中可能存在的掉期費、隔夜費等持倉成本,因此更適合希望長期配置美股資產的用戶。相較之下,永續合約與 CFD 更偏向交易工具,適合對美光短中期價格波動進行方向性交易或風險管理。

依託統一的加密資產帳戶體系,Gate 將數位資產交易與股票投資場景進一步打通。用戶完成 KYC 並滿足所在地區准入要求後,可透過 Gate App 的 TradFi 板塊進入股票專區查看行情,並透過交易頁面或資產頁面完成穩定幣劃轉後參與交易。這意味著 USDT 的應用場景正從加密資產交易延伸至全球股票資產配置。

從行業趨勢看,Gate 推出股票交易服務,為用戶提供了數位資產與傳統金融資產的統一交易入口。對關注 AI 半導體主題的用戶而言,真實股票、永續合約與 CFD 的上線,使其能在同一平台內圍繞儲存、AI、HBM 與半導體週期進行更靈活的資產配置與交易管理。

5. 風險提示

從賽道研究角度看,未來判斷儲存行業景氣度與公司品質,可重點關注四個維度:第一,AI 伺服器與雲端廠商資本開支是否持續擴張;第二,HBM、DDR5、企業級 SSD 等高階品類的滲透率與 ASP 變化;第三,三星、SK 海力士、美光等頭部廠商的供給紀律與擴產節奏;第四,長期供貨協議、客戶認證與先進封裝能力是否繼續強化行業壁壘。

這意味著,儲存賽道已不能再完全沿用過去單一的「價格週期股」框架去理解。對研究者而言,更合理的分析方式是將其視為「週期屬性仍在,但結構升級權重持續提升」的半導體子賽道;而美光的案例,則提供了一個觀察此一轉變的高辨識度樣本。

此外,LTA 雖有助於穩定部分收入,但其鎖價比例、執行期限與客戶承諾仍存在不確定性,未必能完全消除行業波動。美光股價與市值已大幅上漲,市場對 AI 儲存超級週期與估值重構已有較高預期,一旦業績兌現不如預期,股價波動可能加劇。

參考文獻:

- Gate, https://www.gate.com/

- Micron, https://investors.micron.com/node/50256/pdf

- UBS, https://research.ibb.ubs.com/openaccess/compliance/79529_1_new.html

Gate 研究院是一個全面的區塊鏈與加密貨幣研究平台,為讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測與宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產與產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章