摘要

-

加密市场长期沿用传统金融中的 Beta 框架来解释系统性风险,但越来越多的研究显示,此框架在数字资产中面临明显的局限。

-

从市场结构来看,加密资产的收益是由高波动、跳跃事件、流动性分层、板块轮动、链上行为与宏观因子共同驱动,单一市场因子难以稳定刻画真实的風險暴露。

-

公开研究指出,历史 Beta 对未来 Beta 的解释力在加密市场中远弱于成熟股票市场,虽然最优化估计器能略微改善结果,但改善幅度有限。

-

在对冲方面,不同市场指数之间的表现差异极大,仅有少数资产能通过市场 Beta 对冲,在统计上达到更优的风险压缩效果。

-

因此,未来数字资产风险建模的重点,不应只是「把 Beta 估得更精准」,而应转向「重新定义市场因子」,并导入链上、情绪、宏观与结构性变量,形成多因子风险表征。

1. 引言

在传统金融领域,市场 Beta 是理解系统性风险的核心概念。它代表某项资产在多大程度上随着整体市场波动,并进一步影响资产定价、投资组合配置与对冲比例设计。对成熟股票市场而言,即使 Beta 会随时间漂移,其统计稳定性、指数定义方式与机构化交易环境,仍使该框架具备相当高的实用价值。

然而,数字资产市场的结构与传统股票市场有显著差异:资产生命周期更短、流动性断层更明显、尾部事件更频繁,市场叙事切换速度也远快于股票、外汇或期货市场。更关键的是,「市场本身究竟是什么」在加密领域并无统一答案。比特币能否代表市场?市值加权的宽基指数是否足够?链上活跃度、稳定币流入与风险偏好,是否在某些阶段比价格指数更为重要?这些问题决定了加密市场中的 Beta 并非一个天然稳定的统计量,而更像一个会随环境变化而重构的条件变量。

Härdle、Harvey 与 Reule 的研究指出,加密市场为金融研究提供了极为丰富的数据环境,但其机制与传统资产差异巨大,许多经典金融工具都需在此市场中重新验证。围绕可预测性、跳跃行为、市场微观结构与多源数据建模的新研究,也共同指向同一结论:数字资产的风险解释框架必须重新设计,不能简单地移植传统方法。

本文旨在回答三个核心问题:

-

加密市场中的 Beta 是否具有可预测性?

-

Beta 是否能有效支持风险对冲?

-

若单因子 Beta 存在局限,未来的风险框架应如何重构?

2. 加密市场的系统性风险

传统市场中 Beta 框架之所以可行,前提是存在一个相对稳定、可交易、且能代表整体风险偏好的「市场组合」。然而在加密领域,系统性风险本身即具有分层结构,至少包含四个相互交织的来源。

-

第一层是价格层面的共同风险,例如风险偏好变化、宏观流动性收缩或广泛的风格转换。

-

第二层是市场微观结构风险,包括订单簿深度不足、跨交易所价差、清算链条放大以及流动性瞬间蒸发。

-

第三层是资产结构风险:不同代币的流通机制、解锁节奏、质押限制与用途差异,使其对「市场波动」的反应方式不尽相同。

-

第四层是链上与叙事风险:协议升级、治理事件、监管预期、稳定币铸造与销毁变化,以及社交媒体关注度,都会在短时间内改变收益分布。

这意味着,两个看似同属「加密资产」的标的,实际可能由完全不同的驱动因素主导。头部资产较容易表现出某种接近市场代理的特征,而中小市值代币则更易受个别事件与流动性冲击的影响。在此结构下,若以单一统一指数衡量所有资产的市场 Beta,势必会产生失真。

3. 加密市场中的 Beta

围绕加密资产风险解释的研究,并未简单得出「Beta 毫无意义」的结论。更准确的说法是:Beta 仍具信息价值,但其稳定性与可迁移性远低于传统市场。

Sila 以 515 个加密资产为样本,比较多种 Beta 估计方法,并在多个加密市场指数下测试一年期前瞻 Beta 的可预测性。研究发现,历史 Beta 对未来 Beta 的解释力远低于美国股票市场;标准 OLS 表现较弱,而斜率缩尾与贝叶斯收缩估计能带来一定改善,但无法从根本上改变「可预测性偏弱」的事实。

这项结论与高频研究中的市场跳跃证据相互呼应。Saef 的研究指出,数字资产市场中存在聚集于黑天鹅事件附近的高频跳跃,这些跳跃显著影响日收益的方向与幅度。换句话说,加密资产收益并非「市场缓慢波动」,而是频繁遭遇离散冲击。只要收益生成机制本身高度跳跃化,任何基于平滑历史共变关系估计出的 Beta,都更容易失真。

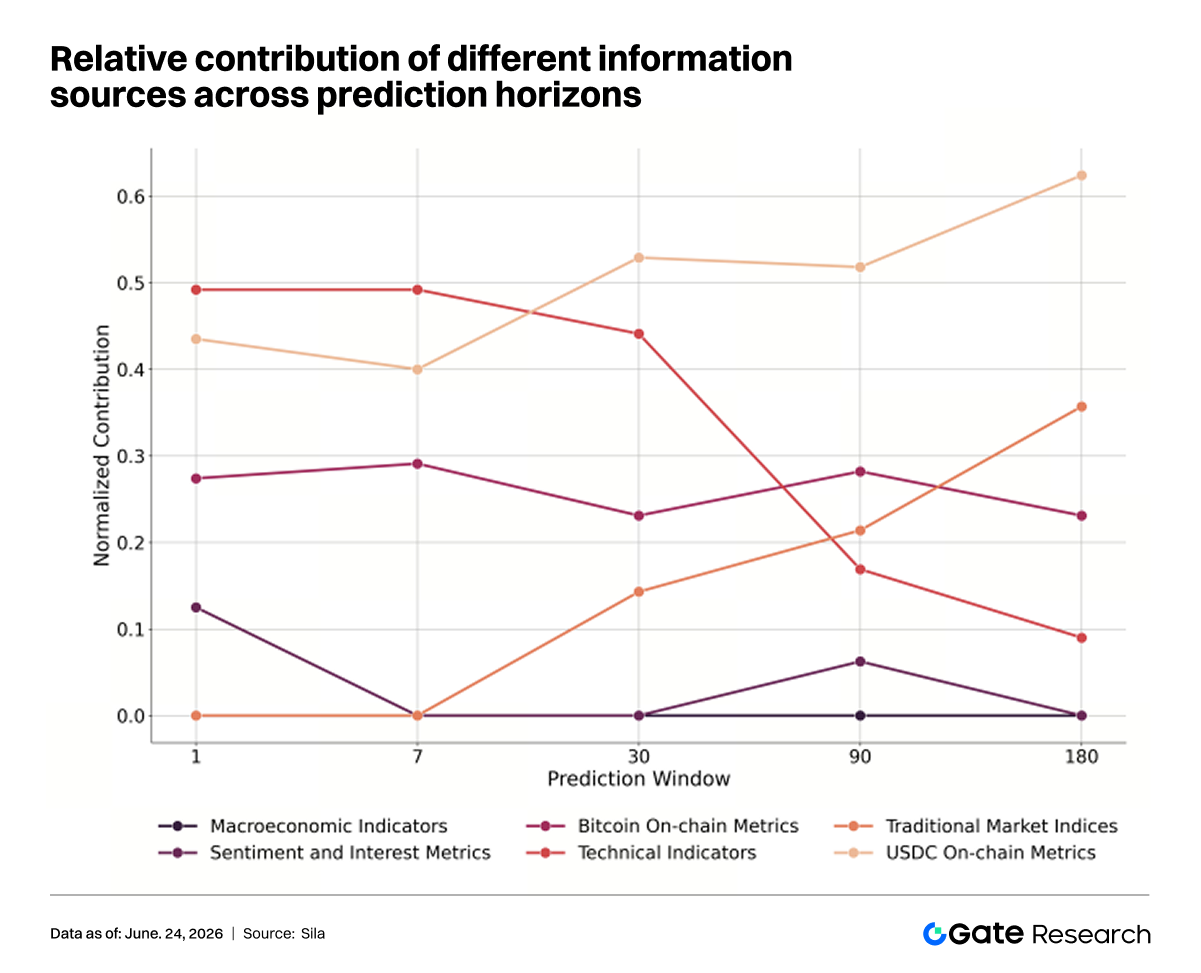

更进一步,Demosthenous 从预测建模角度提供了另一项重要证据:当模型同时纳入链上指标、情绪数据、传统市场指数与宏观变量时,其预测表现显著优于仅依赖单一数据源的框架。这意味着影响加密市场的驱动因素本质上就是多源的,单一 Beta 若想承担过多的解释任务,必然会面临结构性的不足。

从理论上讲,Beta 预测失灵通常来自三类原因:测量误差、因子定义偏差,以及关系本身的不稳定。在加密市场中,这三类问题几乎同时存在。在此背景下,改进估计器确实有帮助,例如缩尾方法可减轻极端值影响,贝叶斯收缩则能减少横截面噪声。然而,这些方法改善的是测量层面的问题,而非市场结构本身。只要资产收益的驱动因子在不同时间段发生重组,Beta 的预测精度就很难透过局部技术修补完全挽回。

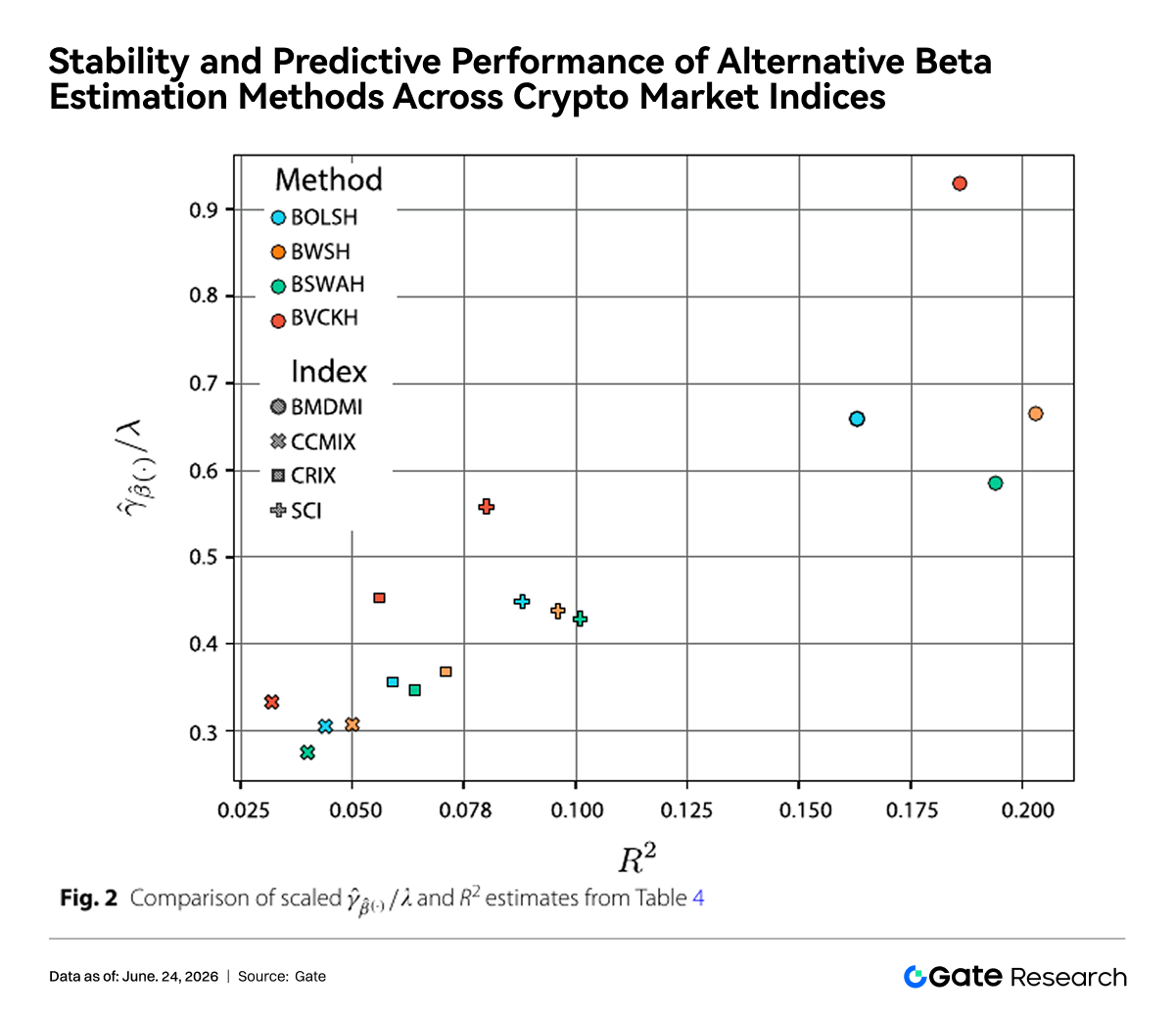

为了比较不同 Beta 估计方式在加密市场中的表现,既有研究采用了多种经典估计方法。本文涉及的估计方法包括:

-

OLS(Ordinary Least Squares):传统线性回归方法,直接利用历史收益估计 Beta,是最常见的基准模型。

-

Vasicek:基于贝叶斯收缩(Bayesian Shrinkage)的 Beta 估计方法,透过结合历史估计值与市场整体信息,降低样本噪声,提升稳定性。

-

BSW(Blume–Scholes–Williams):考虑市场价格非同歩交易(non-synchronous trading)对 Beta 造成的偏误,并进行修正,适用于流动性不足的市场。

-

BWSH:在 BSW 基础上进一步强化的稳健修正方法,用于降低极端收益与市场微观结构噪声带来的影响。

上图比较了不同加密市场指数(BMDMI、SCI、CRIX、CCMIX)与不同 Beta 估计方法在稳定性与未来预测能力上的表现。整体而言,BMDMI 对应的结果大多分布于较高稳定性与较高预测性的区域,而传统 BOLSH 估计方法的表现整体较弱。研究结果表明,市场指数的建构方式与 Beta 估计方法都会影响预测效果,但即使采用更佳的指数与更稳健的估计器,其改进幅度仍然有限。这进一步证明,加密市场 Beta 的预测困难并非单纯来自统计估计误差,而更多反映了市场结构碎片化、风险因子多元化以及收益关系动态变化等结构性特征。

4. 对冲的边界

如果 Beta 难以稳定预测,最直接的实务问题便是:用它来做对冲是否仍然值得?从交易角度来看,市场 Beta 对冲的思路相当直观:在持有某资产多头部位的同时,利用市场指数或市场代理建立空头部位,尽量压缩系统性波动,只保留相对价值或个体 Alpha。

然而,加密市场的现实远比这个框架复杂。首先,许多资产并不存在足够稳定的市场联动性,因此对冲之后未必能显著降低变异数。其次,不同指数能否代表「真实市场风险」本身就有差异。再者,资产收益中很大一部分可能来自特质性风险、流动性风险或叙事风险,这些成分并不会因为做空市场指数而自动消失。

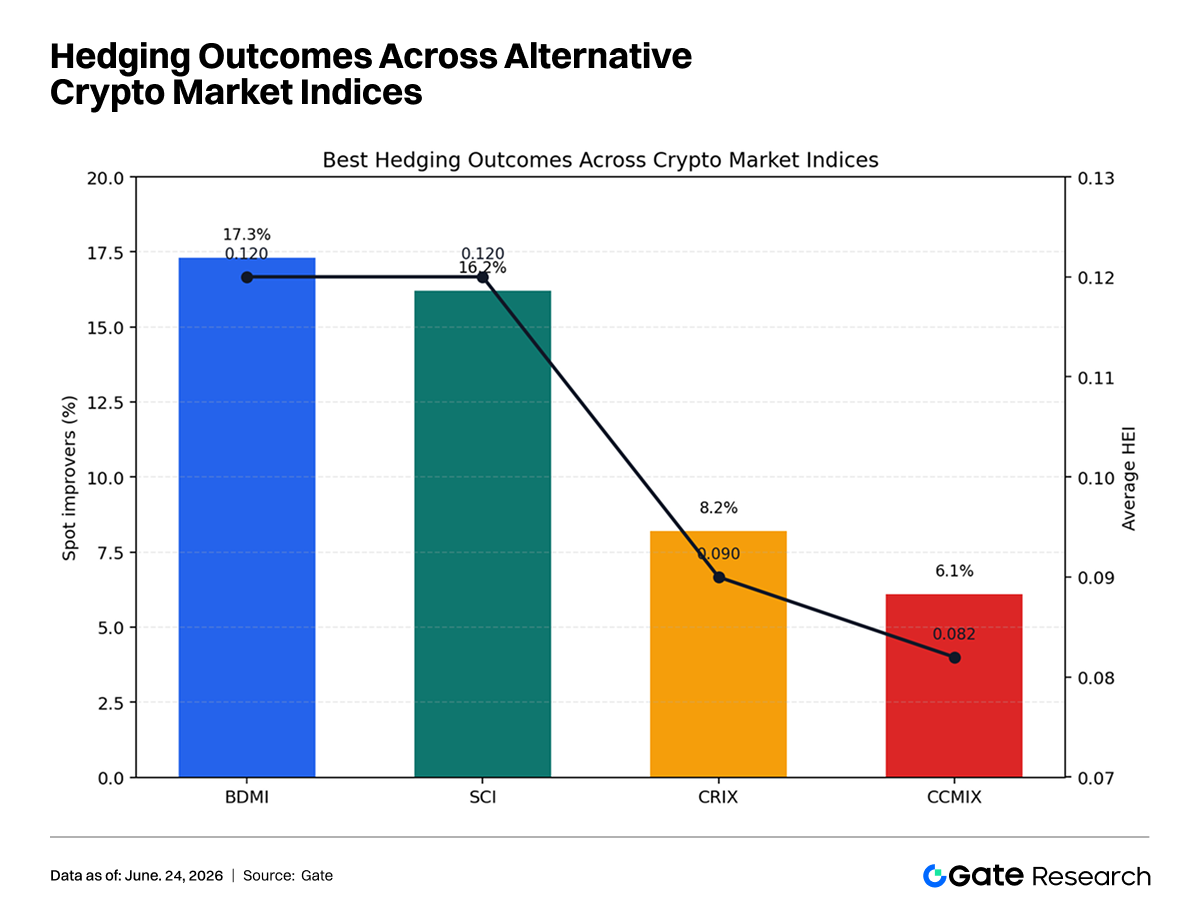

不同指数之间的对冲效果存在明显差异。研究以 Beta 对冲后的投资组合风险是否显著低于直接持有现货(未对冲组合)作为评估标准,统计各市场指数下满足此条件的资产占比。结果显示,在 BMDMI 与 SCI 指数框架下,分别约有 17.3% 与 16.2% 的资产能通过市场 Beta 对冲达到统计上的风险改善;而在 CRIX 与 CCMIX 下,该比例仅为 8.2% 与 6.1%。

进一步观察,即便在表现较佳的指数框架下,真正能实现统计上更优风险压缩的资产比例仍然偏低。这表示市场 Beta 对冲在加密市场中的适用范围有限,更像一种「选择性有效」的工具,而非可普遍复制的通用解决方案。

5. 多因子重估

将上述研究结论回归行业实务,可以得到三个层面的启示。

-

对量化团队而言:Beta 不应再被视为预设稳定的基础输入,而应被看作需要滚动检验的状态变量。研究者在建构中性策略、产业轮动模型或风格暴露监控时,应同步追踪指数定义变化、流动性状态与市场事件窗口,而非仅根据固定历史窗口回归得出一个长期有效的 Beta。

-

对交易平台而言:若平台希望推出更成熟的风控与策略工具,重点不应仅止于提供一个「宽基指数」,而应建构多层次的市場画像能力。举例来说,平台可同时提供价格市场指数、流动性市场指数、链上活跃度指数、稳定币资金面指数与情绪热度指数,让策略研究者根据不同问题选择对应的因子,而非被迫将一切压缩进单一市场 Beta。

-

对机构投资者而言:机构若继续沿用传统市场的「指数空头 + 资产多头」对冲框架,需重新评估哪些资产真正具备可对冲性。头部资产与高流动性板块较可能被市场因子解释,而长尾资产则更可能呈现以个别事件为主导的收益结构。对这类资产套用 Beta 对冲,可能只会增加交易成本,却无法显著降低净风险。

6. 结论

综合现有公开研究,加密市场中的 Beta 并未失去意义,但其稳定、通用与可复制的程度远不及传统金融市场。市场指数定义不统一、收益跳跃频繁、流动性分层明显,以及链上与叙事因素的持续干扰,共同削弱了历史 Beta 对未来 Beta 的解释力,也限制了基于市场 Beta 的对冲策略在整个市场中的适用范围。

对研究人员与机构而言,这项现实意味着两个方向必须同步推进:一是持续提升 Beta 估计方法的稳健性;二是更为重要地重建数字资产的市场因子体系。未来真正具备竞争力的风险管理框架,很可能不是「更精确的单一 Beta」,而是能够将价格、流动性、链上行为、情绪与宏观环境统一映射至同一风险语言中的多因子模型。

参考文献:

- Arxiv, https://arxiv.org/abs/2506.21246

- Arxiv, https://arxiv.org/abs/2007.14702

- MarketVector, https://www.marketvector.com/indexes/custom/crescent-crypto-market

Gate 研究院 是一个全面的区块链与加密货币研究平台,为读者提供深度内容,包括技术分析、趋势洞察、市场回顾、行业研究、趋势预测与宏观经济政策分析。

免责声明

加密货币市场投资涉及高风险,建议用户在做出任何投资决策前,应进行独立研究并充分了解所购买资产与产品的性质。 Gate 对此类投资决策所造成的任何损失或损害不承担任何责任。

相關研究報告

相關文章