Gate 機構週報:DVOL 低位反彈,加密 ETF 資金持續外流(2026 年 6 月 15 日— 6 月 21 日)

摘要

-

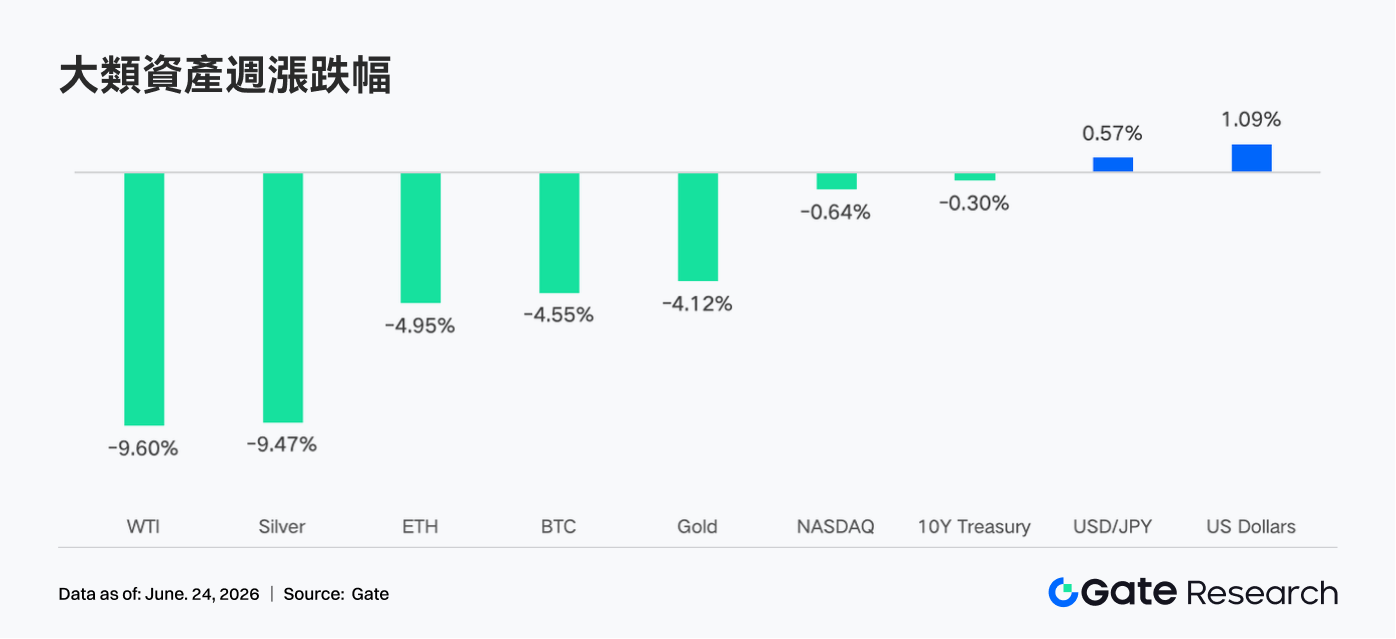

上週全球市場圍繞美聯儲鷹派信號展開交易,降息預期降溫推動美債收益率與美元走強,風險資產承壓。加密市場同步回調,BTC、ETH 均下跌超過 4%。

-

ETF 資金整體外流趨勢未改,Gate TradFi Perp 交易保持活躍,美股資產覆蓋持續擴展;XAUT 短期訂單簿流動性轉弱,市場整體仍處於宏觀不確定性下的謹慎博弈階段。

-

鏈上交易活躍度整體溫和修復,但未形成全面放量行情。DEX 成交呈現分化,Uniswap 小幅反超 PancakeSwap,Solana 生態交易回暖;穩定幣供給未出現明顯新增美元流入,資金仍以存量輪動爲主,中腰部穩定幣展現一定韌性。

-

DeFi 市場進入結構性修復階段,LST、Aave 借貸及協議收入均出現改善,但主要由資產價格回升和核心流動性市場修復驅動。資金更偏好成熟抵押品、穩定收益和交易型協議,穩定幣發行端仍是行業收入核心來源。

-

BTC 衍生品市場延續去槓桿過程,OI 快速回落但資金費率仍維持正值,顯示多頭情緒降溫但尚未轉空;同時期權成交降溫、Skew 走弱及 DVOL 反彈,反映市場短期防禦需求回升,波動預期重新升溫。

1. 市場焦點解讀

上週( 2026 年 6 月 15 日至 21 日),全球宏觀市場的核心事件是美聯儲 6 月議息會議。美聯儲主席凱文·沃什在新任主席首次發佈會後發表了被市場解讀爲鷹派的表態,聯邦基金利率目標區間維持在 3.50%–3.75% 不變,但最新點陣圖中徹底移除了 2026 年降息預期,18 位官員中有 9 位甚至將年內至少一次加息納入預測。沃什同時表示,前瞻性指引已不再適合當前政策環境。受此影響,美債收益率快速走高,兩年期美債收益率創逾一年新高,股市在聯儲日遭遇大幅波動——儘管以周度收盤計,納斯達克綜合指數全周漲幅達 2.43%,標普 500 上漲 0.93%,羅素 2000 上漲 1.21%,但週三聯儲發佈會當天的日內拋售被媒體形容爲"新任主席上任以來最糟糕的聯儲日"。美元指數隨鷹派預期走強,對大宗商品形成壓制;金價在避險與強美元的拉鋸中維持震盪,油價受需求憂慮拖累小幅回落。經濟數據方面,市場正密切關注通脹與就業數據的演變,爲研判聯儲年內是否真正轉向加息提供依據,當週無重磅非農或 CPI 數據發佈,市場情緒受預期主導。地緣政治方面,中東局勢以及美國國內稅改與債務上限談判持續牽動市場神經,整體風險偏好趨於謹慎。

在加密市場層面,鷹派聯儲預期引發的流動性收緊擔憂對數字資產造成明顯衝擊。 BTC 全周下跌約 4%,從週一最高點 67,300 美元一路跌至週四附近低點約 62,300 美元,此後小幅反彈,週末收於 63,300 美元附近。 ETH 全周跌幅較 BTC 更深,約爲 5%,週一觸及約 1,850 美元高位後隨整體市場回落,週日收報 1,700 美元附近。山寨幣整體跟隨主流幣下跌,受流動性收緊影響普遍承壓。全球加密總市值在約 2.2 萬億美元至 2.29 萬億美元區間震盪,恐懼與貪婪指數在聯儲會議後進一步向恐懼區間靠近,市場情緒偏謹慎。

2. 流動性分析

2.1 加密 ETF 資金持續外流的大趨勢尚未扭轉

上週美國比特幣現貨 ETF 整體呈現小幅淨流入態勢,比特幣現貨 ETF 的 6 月累計淨流出規模仍高達約 21 億美元,顯示本月資金持續外流的大趨勢尚未根本扭轉。

從各主要產品來看,貝萊德旗下 IBIT 持續領跑,週二單日淨流入約 1,640 萬美元,彰顯其頭部吸金能力。目前所有美國比特幣現貨 ETF 的合併 AUM 約爲 825 億美元,持倉約 128.4 萬枚 BTC 。其中 IBIT 獨佔鰲頭,管理規模約 660 億美元;富達 FBTC 以約 140 億美元位居第二。此外,貝萊德於 6 月 16 日正式在納斯達克上市了新產品——iShares 溢價收益比特幣 ETF( BITA ),該產品以每月現金分紅爲賣點,目標年化收益率爲 15%–25%,定向吸引機構中的收益型投資者,爲比特幣 ETF 產品矩陣再添新品類。

上週以太坊現貨 ETF 的流動性表現略顯分化,部分產品出現回暖跡象。 6 月 16 日,以太坊現貨 ETF 錄得約 960 萬美元淨流入,實現連續第二日正流量,爲近期階段性改善信號。貝萊德旗下 ETHA 繼續扮演主力吸資角色,當日淨流入達約 1,730 萬美元,獨自支撐起整體正流量。與此同時,Bitwise ETHW 當日淨流出約 350 萬美元、富達 FETH 淨流出約 220 萬美元、灰度 Mini ETH 淨流出約 200 萬美元,顯示資金向頭部產品持續集中的趨勢。

整體而言,ETF 渠道的機構配置意願依然存在,但在宏觀利率預期逆風下,短期增量資金入場節奏明顯放緩,市場靜待聯儲政策路徑進一步明朗。

2.2 TradFi 流動性

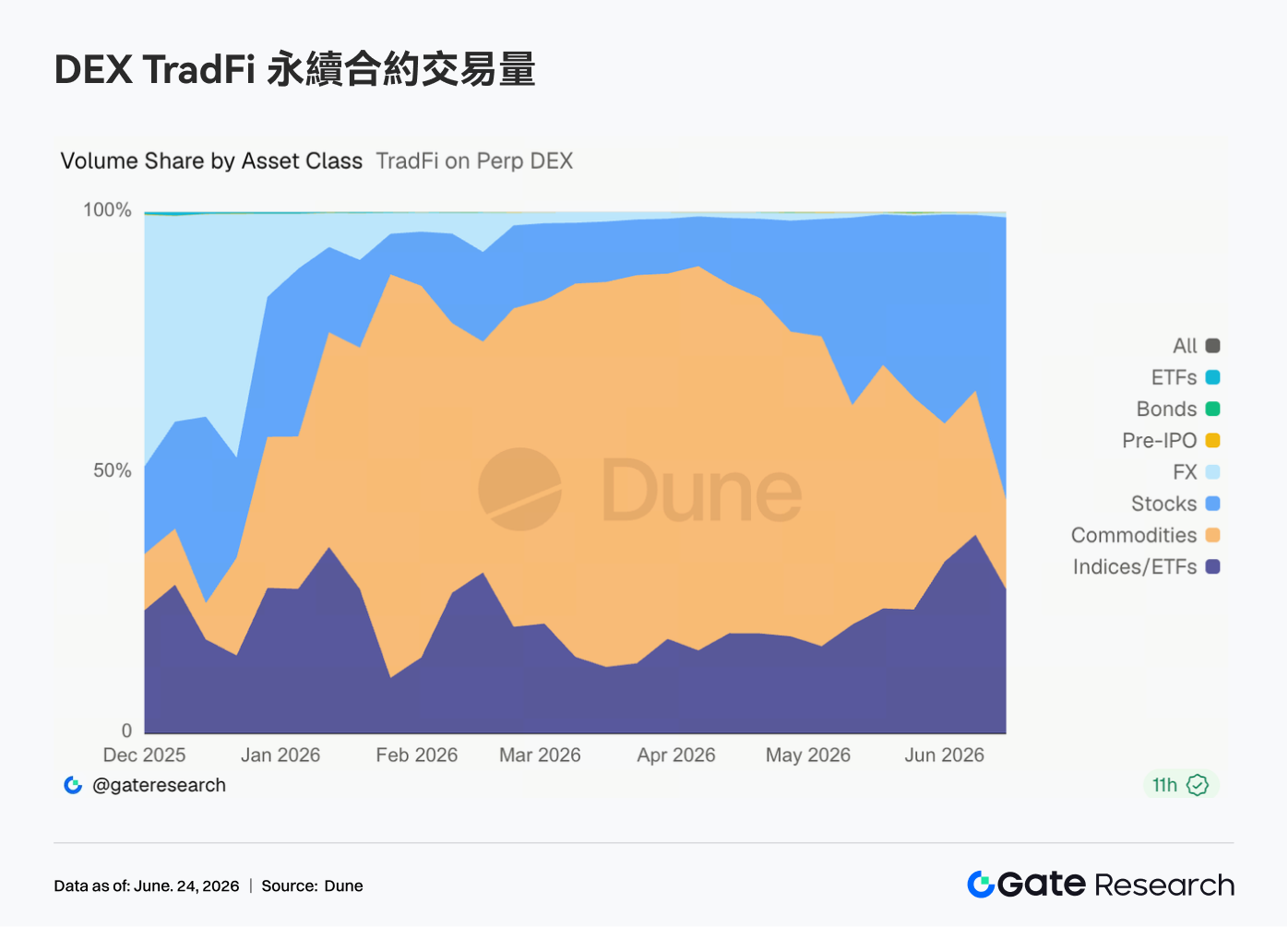

- TradFi Perp DEX: 過去一週,TradFi Perp DEX 的交易結構出現明顯變化,商品市場佔比持續回落,而股票和指數/ETF交易佔比顯著提升。5 月中旬以來商品板塊份額由此前接近 70% 的高位逐步下降至約 25%—35%,而股票板塊佔比快速回升至約 30%,指數/ETF 佔比則升至約 35%—40%,成爲近期最主要的增量來源。這一變化與近期市場環境密切相關。一方面,中東局勢帶來的避險交易推動黃金等商品價格衝高後進入震盪階段,相關交易熱度邊際降溫;另一方面,SpaceX 上市以及 AI、芯片等科技板塊持續活躍,吸引資金重新配置至美股及相關指數產品。對於 TradFi Perp 平臺而言,用戶需求正在從單純的黃金交易擴展至股票、ETF 和 Pre-IPO 等更豐富的資產類別。

-

Gate TradFi Perp 交易量: 近一週,Gate TradFi Perp 交易量整體維持較高水平,日交易量主要集中在 3 億—8 億美元區間,較前期波動有所收斂,但仍保持穩定活躍度。期間多次出現單日交易量快速放大的情況,最高接近 8 億美元,顯示市場在重要宏觀事件和資產價格波動階段,槓桿交易需求仍較爲旺盛。從資產類別來看,金屬類資產持續佔據絕對主導地位,股票類資產在部分交易日明顯放量,藍色區域多次伴隨整體交易量提升,表明用戶對美股相關永續合約的參與度正在增強。整體來看,近一週 Gate TradFi Perp 交易量表現穩定,市場需求主要由貴金屬永續合約驅動,同時股票類資產參與度提升。

-

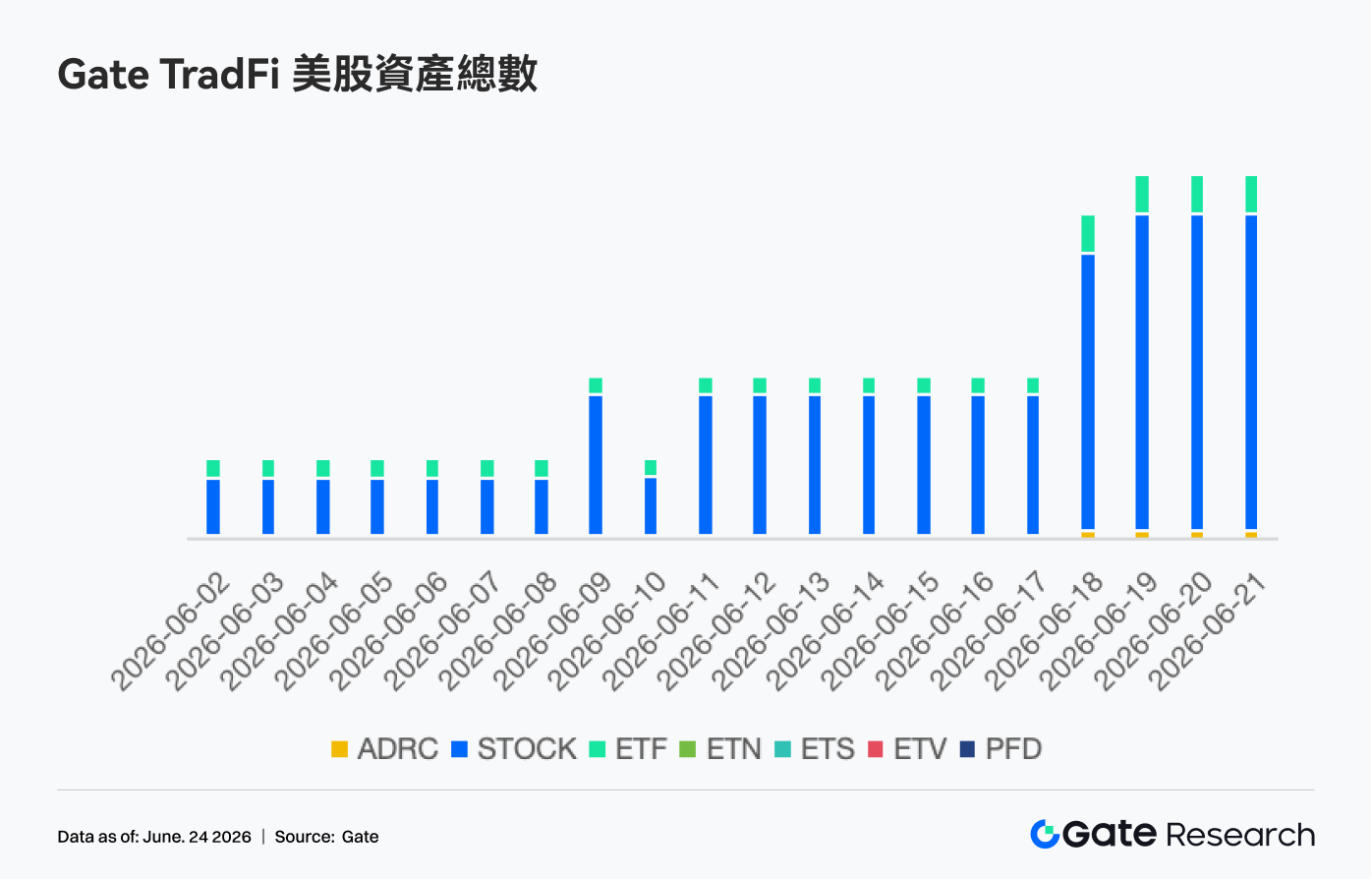

Gate TradFi 美股資產數量: Gate 於 6 月 2 日正式推出美股交易服務。憑藉真實底層資產支持、可直接使用 USDT 交易、無隔夜持倉費用以及高流動性等優勢,該業務自上線以來持續獲得市場關注,交易量穩步增長。目前,Gate 已支持 ADRC、股票、ETF、ETN、ETS、ETV、PFD 共 7 大類資產,並仍在持續擴充產品覆蓋範圍。從資產數量來看,上線以來可交易標的總數已實現翻倍增長。其中,股票類別增長最爲顯著,佔全部資產的比例由上線初期的約 70% 提升至 85%,進一步豐富了用戶的投資選擇。未來,Gate 將持續推進更多市場接入、全球流動性整合以及跨市場交易能力建設,不斷拓展多元化資產覆蓋範圍,進一步強化其作爲全球資產交易與市場接入平臺的戰略定位。

- TradFi 訂單簿深度: 我們選取 TradFi 交易量最高的 XAUT,對其訂單簿深度(Delta)進行分析。過去一週,XAUT 訂單簿流動性呈現明顯分化。前半周,買方流動性多次佔據優勢,Delta 大幅轉正,最高接近 250 萬美元,推動 XAUT 價格從約 4,050 美元區域震盪上行至 4,300 美元附近,市場承接較強。但 6 月 18 日後,隨着價格衝高回落,賣方流動性逐漸增強,Delta 轉爲持續負值,顯示上方拋壓增加。6 月 22 日以來,負 Delta 明顯擴大,短線主動賣單佔優,XAUT 價格回落至約 4,120 美元附近。整體看,黃金代幣仍有買盤支撐,但短期流動性結構偏向防守,市場等待宏觀不確定性進一步釋放。

3. 鏈上數據洞察

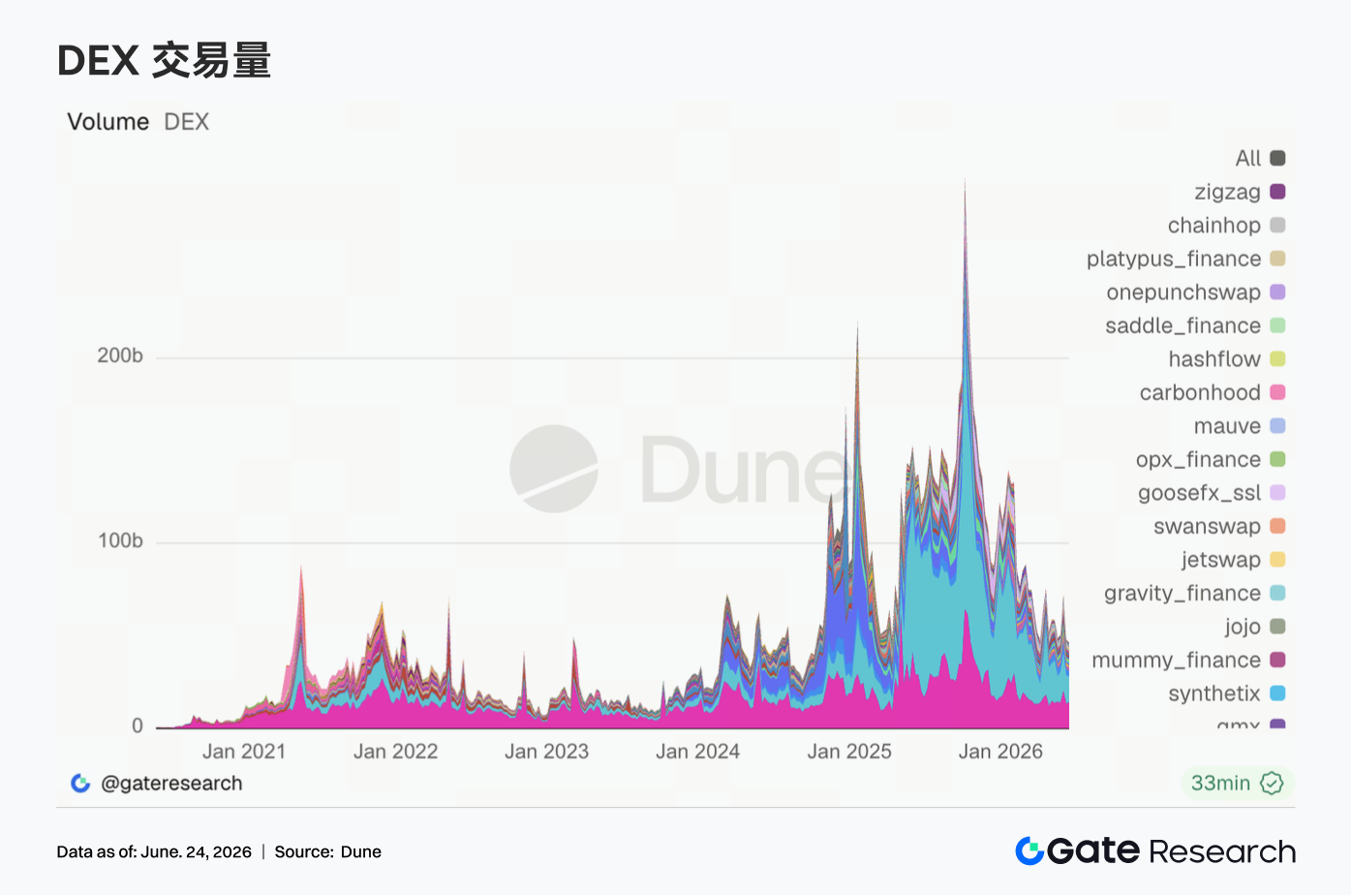

3.1 DEX 成交未同步放量,Uniswap 小幅反超 PancakeSwap

上週 DEX 成交呈現分化,市場反彈並未轉化爲全面放量。Uniswap 周成交約 141.1 億美元,小幅反超 PancakeSwap 的 139.8 億美元;PancakeSwap 較前一週回落,而 Uniswap 繼續修復。Aerodrome 與 Curve 從前周高位降溫,顯示以太坊及 Base 側換手需求並未持續擴張。Solana 側表現更強,Raydium 與 Meteora 成交回升,Whirlpool 基本持平。PumpSwap 成交升至約 4.58 億美元,交易人數維持在 126 萬以上,但交易筆數略低於前周,上週增長更多來自單筆交易規模提升,單純散戶高頻擴張有限。

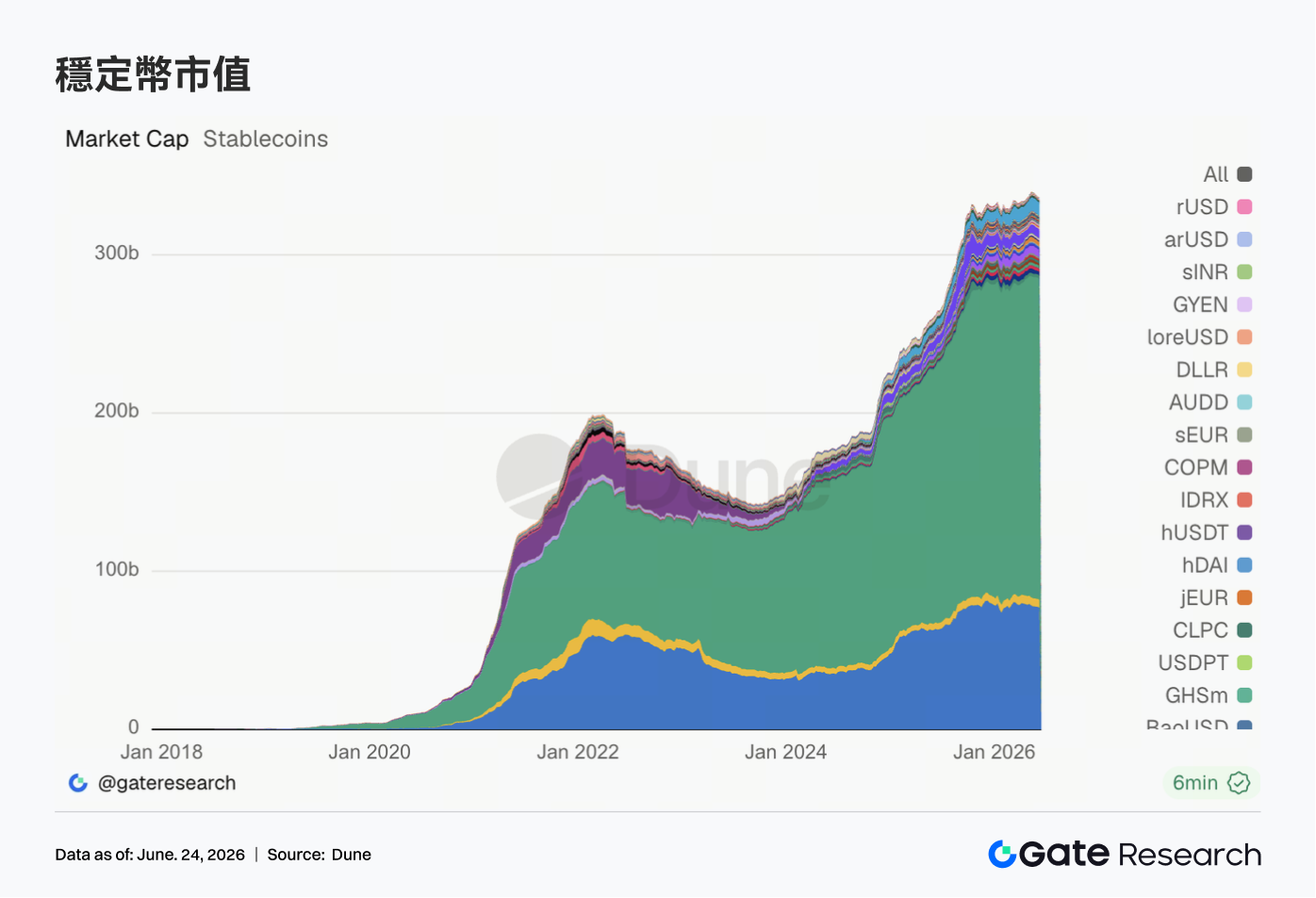

3.2 穩定幣供給分化,中腰部資產表現更能反映鏈上美元結構變化

上週穩定幣市場呈現明顯分化,USDT 與 USDC 等頭部資產數據回落。值得關注的是,DAI 維持在約 49.6 億美元,PYUSD 小幅升至約 20.9 億美元,GHO 穩定在約 6.0 億美元,顯示部分中腰部穩定幣仍保持韌性。USDe 與 USDS 也出現回落,收益型與協議型穩定幣的擴張節奏有所放緩。整體來看,上週穩定幣市場沒有給出明確的新增美元流入信號,鏈上資金仍以存量輪動爲主,機構配置更偏向流動性、儲備透明度和跨鏈可用性已經被驗證的資產。

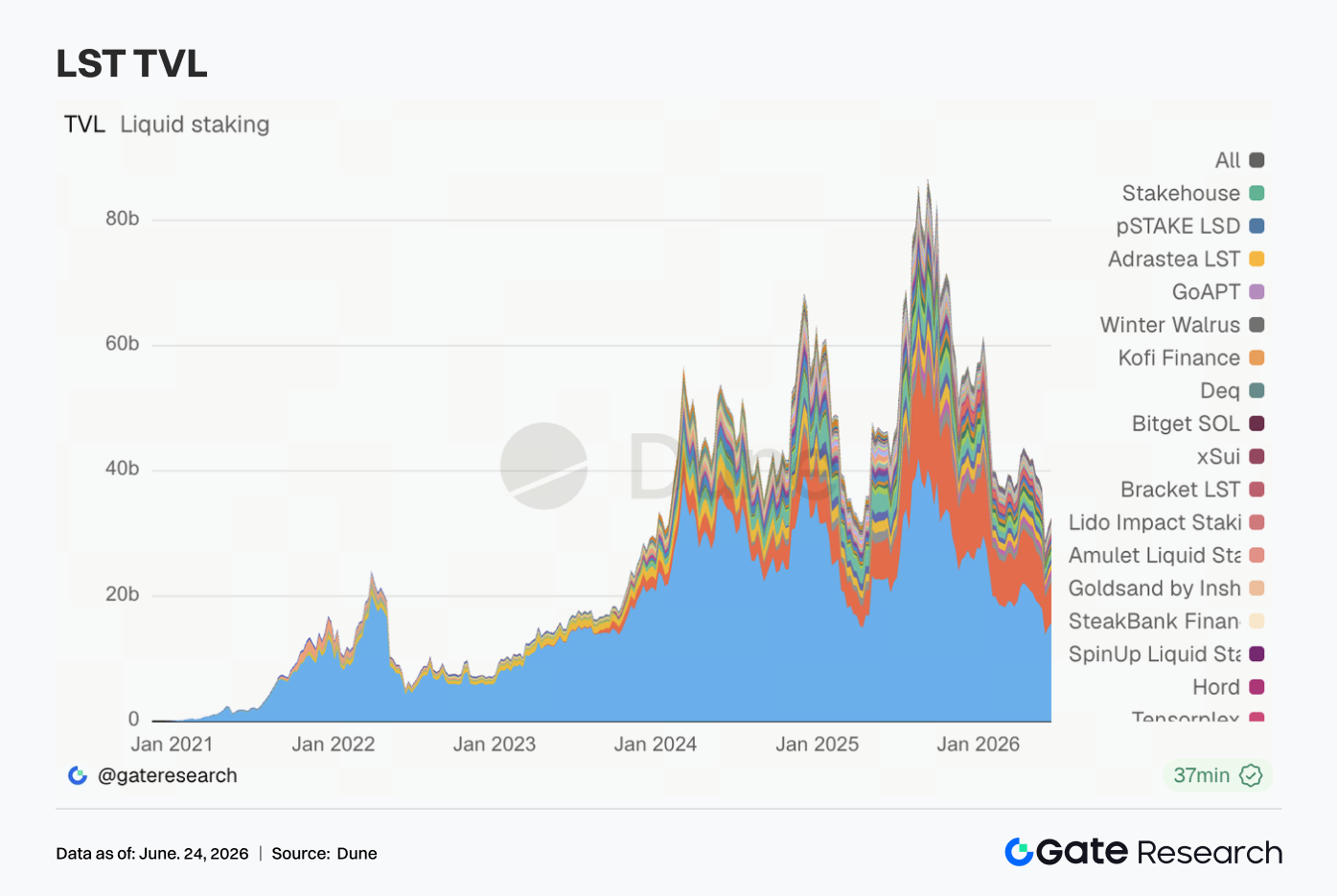

3.3 LST 估值修復擴散,SOL 與 HYPE 側彈性更強

上週 LST 板塊整體回升,ETH 主流質押協議延續溫和修復。Lido TVL 升至約 157.1 億美元,Rocket Pool、StakeWise 均錄得 3% 至 5% 左右增長,ETH 質押資金面暫未繼續惡化。SOL 側彈性更強,Jito 與 Jupiter Staked SOL 分別明顯回升,Sanctum Validator LSTs 也繼續擴張。Kinetiq kHYPE 表現最突出,TVL 較前周增長約 15%。不過,由於 TVL 採用美元計價,上週上漲很大程度可能來自 ETH、SOL 與 HYPE 價格修復,不能直接等同於質押代幣淨流入,當前更像是估值修復與倉位回補。

3.4 Aave 借貸規模溫和修復,以太坊託底但多鏈不再單邊走弱

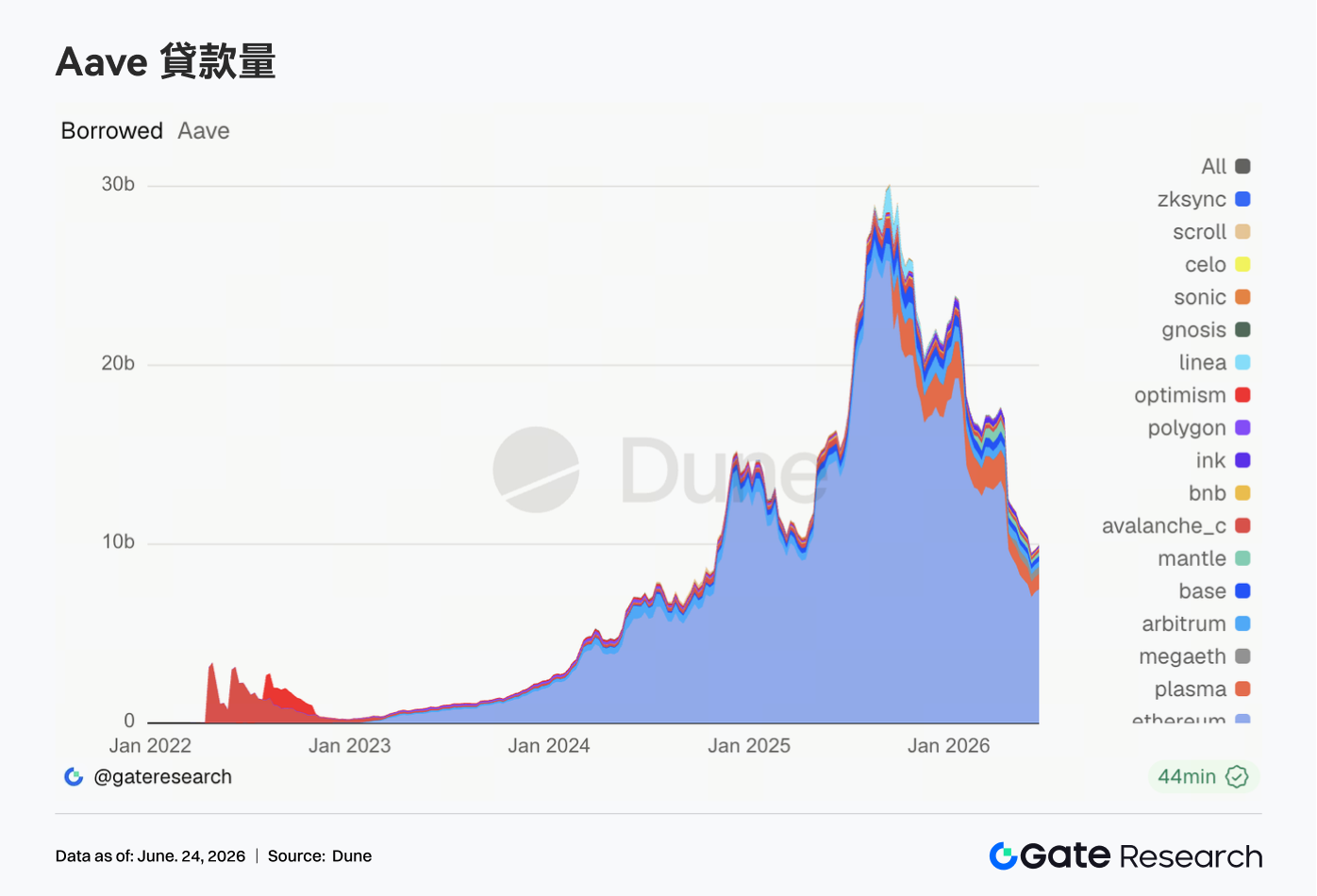

Aave 借貸餘額上週繼續修復,以太坊市場仍是核心支撐,借款規模升至約 74.8 億美元,較前周增長約 2%。多鏈市場不再單邊走弱,Plasma、Mantle、Avalanche 與 Ink 均出現較明顯回升,Arbitrum 與 Base 也小幅改善;MegaETH 與 BNB Chain 則有所回落。資金優先回到抵押品深度、清算流動性和風險參數更成熟的市場,但部分新興鏈的借貸需求已經開始恢復。整體來看,Aave 已從事故後的防禦階段進入選擇性修復階段,不過擴張仍集中在流動性更可靠的市場。

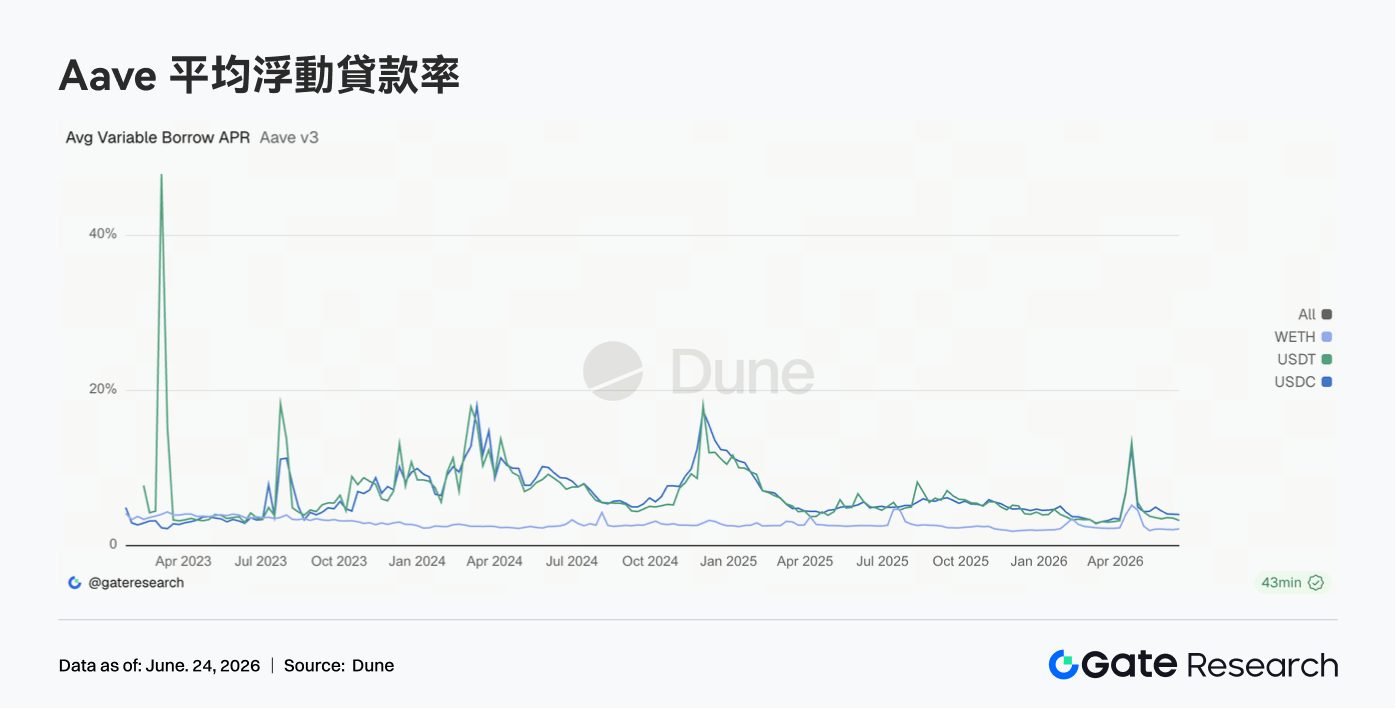

3.5 Aave 貸款利率低位趨穩,USDC 尾部壓力進一步減輕

上週 Aave 主要資產借款利率保持低位穩定。USDC 平均借款利率約 4.02%,與前周基本持平,但周內最高利率從約 10.84% 降至 9.36%,說明極端利用率帶來的短時資金緊張繼續緩和。USDT 平均利率降至約 3.24%,WETH 平均利率小幅升至約 2.16%,但仍處於低位區間。借貸餘額修復並未引發融資成本快速上行,表明槓桿需求仍較剋制。當前利率環境適合資金週轉、套息和市場中性策略,但尚未顯示出借款人爭搶流動性的跡象。

3.6 協議收入回落但結構未變,穩定幣發行端仍是收入底座

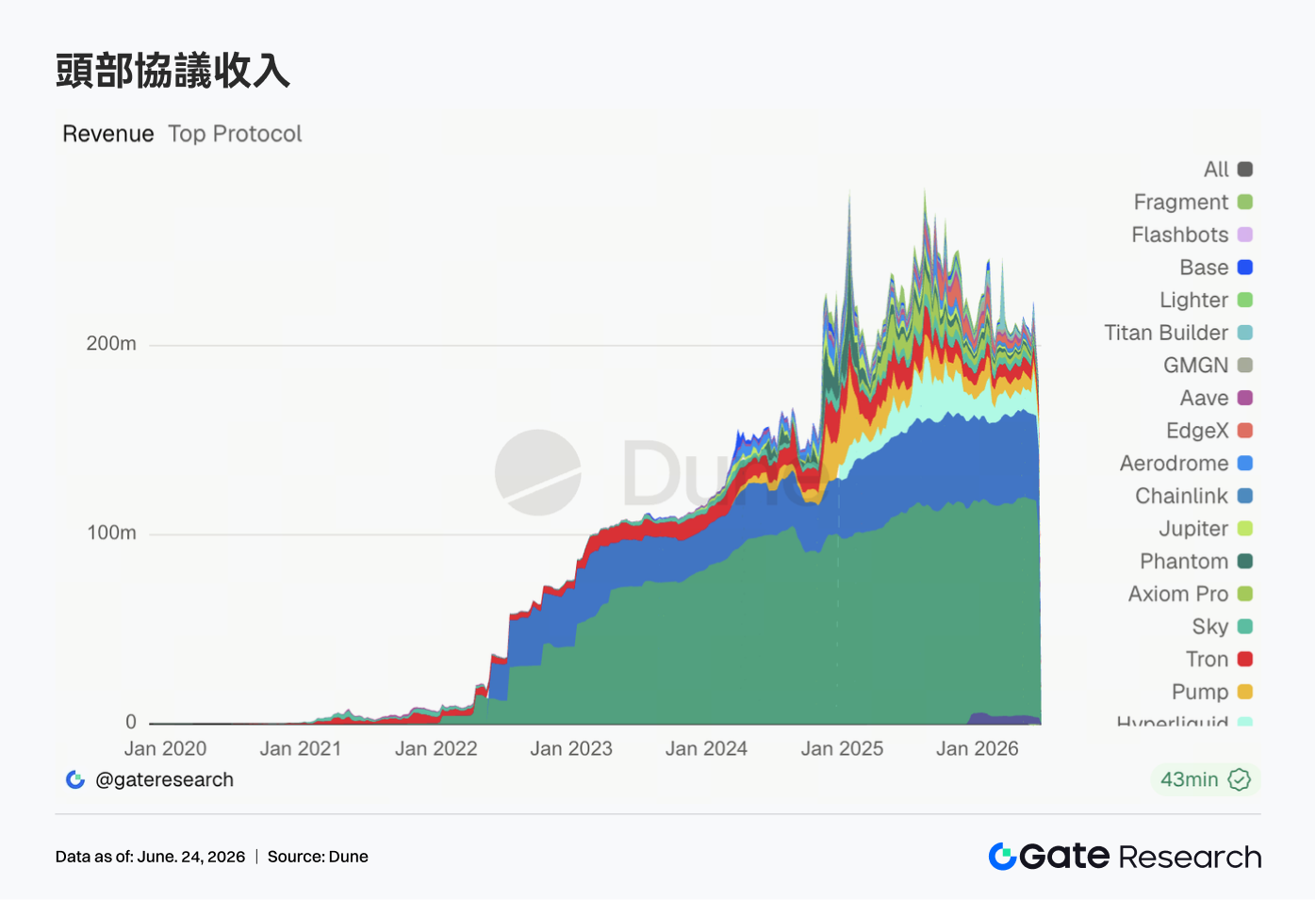

上週協議收入整體偏弱,Tether 收入降至約 9,676 萬美元,較前週迴落約 15.5%,但仍顯著領先其他協議;Circle 收入約 4,519 萬美元,基本保持穩定。Hyperliquid 收入約 1,157 萬美元,較前周小幅下降,仍是鏈上交易協議中的核心收入來源。Pump、Tron、Titan Builder 與 Base 收入回落,Axiom Pro、Jupiter、Aerodrome 與 Aave 則逆勢改善。收入結構並未發生根本變化:穩定幣發行端繼續提供行業收入底座,衍生品和交易應用貢獻週期性彈性,借貸協議則在低利率環境下維持較穩定但有限的收入修復。

4. 衍生品追蹤

4.1 BTC 資金費率維持正值但 OI 快速回落,槓桿倉位繼續出清

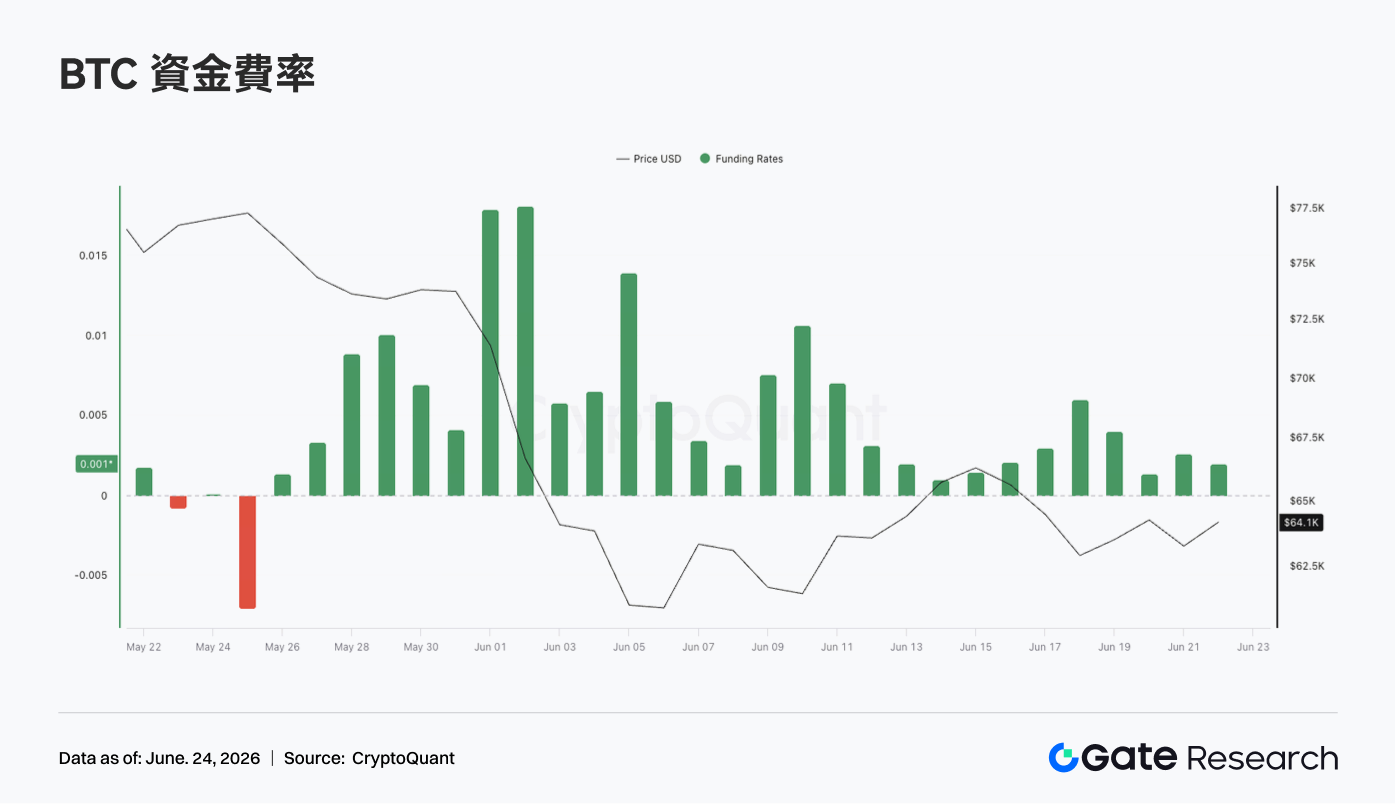

上週 BTC 價格整體維持低位震盪。周初價格在 6.5 萬至 6.6 萬美元附近運行,隨後在 6 月 17 日前後回落至 6.2 萬至 6.3 萬美元區間,之後雖有階段性修復,但週末仍維持在 6.4 萬美元附近,未能重新站穩 6.6 萬美元上方。

OI 方面,上週出現明顯下滑。6 月 15 日附近 OI 仍在 230 億美元上方,隨後快速回落至約 210 億美元附近,並在周後半段維持低位震盪。價格回落疊加 OI 快速下降,說明市場槓桿倉位繼續出清,前期反彈過程中累積的部分多頭倉位被動退出。資金費率全周維持正值,但整體水平較此前明顯下降。6 月 18 日至 6 月 19 日資金費率一度小幅擡升,說明低位震盪過程中仍有一定多頭抄底需求,但未出現極端擁擠。與前幾周高資金費率環境相比,上週多頭情緒更爲剋制。

整體來看,當前 BTC 衍生品市場處於“價格低位震盪 + OI 回落 + 資金費率溫和爲正”的結構。槓桿風險繼續釋放,但市場尚未完全轉向空頭擁擠。若後續 BTC 無法站回 6.6 萬美元上方,低位震盪時間拉長可能繼續壓制槓桿資金迴流。

4.2 期權成交量前高後低,月度合約仍爲主要交易載體

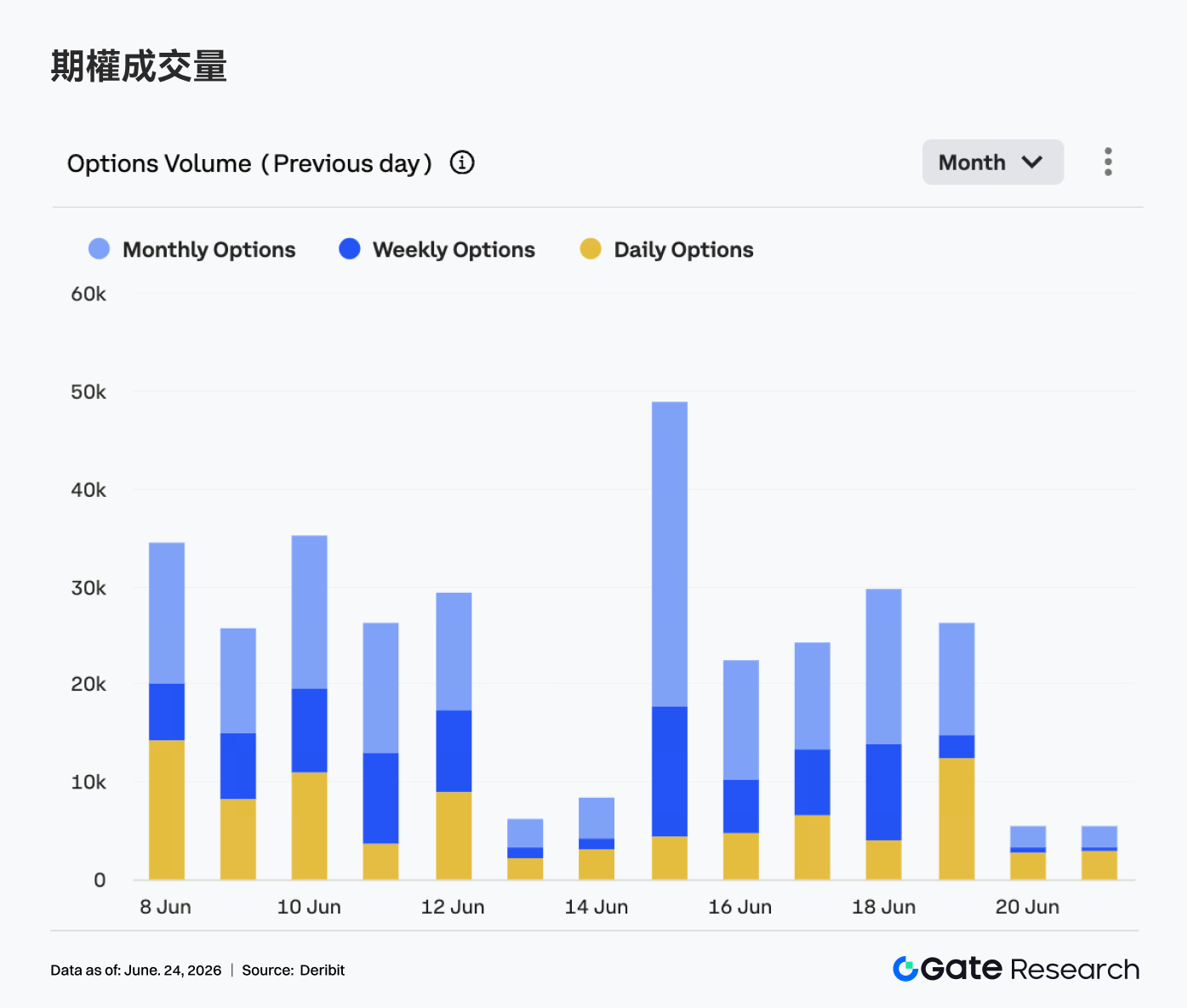

期權市場方面,上週 BTC 期權成交量整體呈現前高後低走勢。6 月 15 日成交量接近 5 萬張,爲周內峯值,顯示在前期價格波動後,市場仍存在較強的換倉與對衝需求。隨後成交量逐步回落,6 月 16 日至 6 月 19 日大多維持在 2 萬至 3 萬張區間,週末則快速降至約 5,000 張附近。

從結構上看,月度期權仍佔據主要成交份額,說明市場參與者繼續以中期風險管理和方向性倉位調整爲主。周度期權在部分交易日維持一定活躍度,反映短線交易需求仍在,但並未出現集中放量。日度期權成交佔比在 6 月 19 日附近有所擡升,說明價格低位震盪階段,部分資金使用短期限工具進行臨時對衝或事件交易。但整體來看,日度期權並未成爲主導,市場交易重心仍集中在月度和周度期限。

整體而言,上週期權成交量較前期高波動階段明顯降溫。成交量前高後低說明前期集中對衝需求已經釋放,市場進入低位觀察階段。若 BTC 後續突破 6.6 萬美元或跌破 6.2 萬美元,期權成交量可能重新放大。

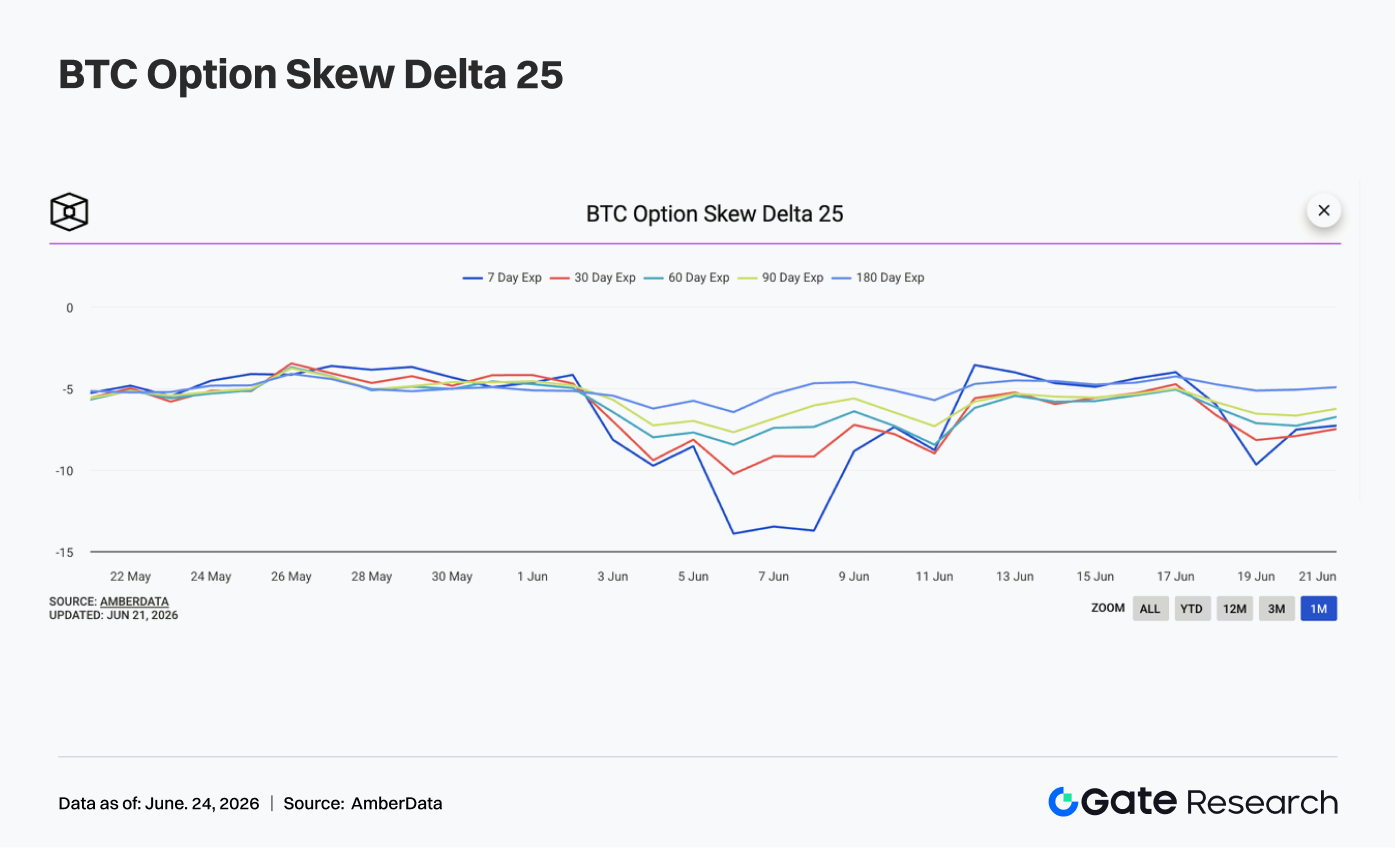

4.3 25D Skew 再度走弱,短期下行保護需求回升

從 25D Skew 來看,BTC 各期限指標整體維持負值,並在周後半段再次走弱。周初各期限 Skew 大多維持在 -4 至 -5 附近,處於相對平穩狀態,說明前期極端防禦情緒已有所緩和。

但隨着 BTC 價格在 6 月 17 日後重新回落,各期限 Skew 開始下行。6 月 19 日附近,7D Skew 一度下探至接近 -10,30D Skew 也回落至約 -8 附近,顯示短期限看跌期權溢價重新擡升,市場對短期下行風險的擔憂有所增加。相比 6 月初 7D Skew 接近 -14 的極端狀態,上週 Skew 雖然走弱,但尚未達到恐慌水平。中長期限 Skew 下行幅度相對溫和,說明保護需求主要集中在短期限,市場更擔心短線價格再次跌破關鍵支撐,而非重新定價長期趨勢。

整體來看,上週 Skew 結構顯示市場防禦情緒回升。若 BTC 繼續維持在 6.2 萬至 6.4 萬美元區間震盪,短期限保護需求可能保持高位;若價格重新站上 6.6 萬美元,Skew 有望修復至更溫和的負值區間。

4.4 DVOL 低位反彈,市場波動預期重新擡升

波動率方面,BTC 波動率指數 DVOL 先降後升。周初 DVOL 延續前期回落趨勢,從約 40 附近逐步下行,並在 6 月 17 日附近降至約 37.5,顯示市場波動預期一度明顯降溫。

隨後,隨着 BTC 價格再次回落、OI 快速下降以及 Skew 轉弱,DVOL 自低位反彈。6 月 18 日附近 DVOL 快速升至 42 上方,之後雖有所回落,但整體維持在 40-41 區間,高於週中低點。DVOL 的回升說明市場並未完全擺脫高波動風險。雖然價格未出現類似前期的劇烈下跌,但衍生品端已經重新開始爲短期波動定價。Skew 走弱與 DVOL 反彈相互印證,說明保護性需求和波動率溢價均有所恢復。

整體而言,當前 BTC 處於“低位震盪 + 波動率回升 + Skew 走弱”的組合狀態。若價格繼續圍繞 6.2 萬至 6.6 萬美元區間震盪,DVOL 可能維持在 40 附近;若價格跌破 6.2 萬美元,波動率有進一步擴張空間。

5. 本週展望

數據來源:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate 研究院是一個全面的區塊鏈和加密貨幣研究平臺,爲讀者提供深度內容,包括技術分析、熱點洞察、市場回顧、行業研究、趨勢預測和宏觀經濟政策分析。

免責聲明

加密貨幣市場投資涉及高風險,建議用戶在做出任何投資決定之前進行獨立研究並充分了解所購買資產和產品的性質。 Gate 不對此類投資決策造成的任何損失或損害承擔責任。

相關研究報告

相關文章