丶十一

【$TON 信號】1H突破後回踩,多單埋伏

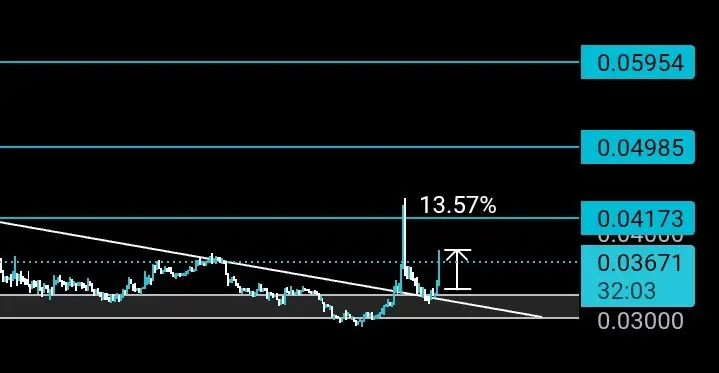

$TON 1H級別沖高後買盤斷層,現價1.2517緊貼布林上軌。4小時MACD柱狀線仍在擴張,但1小時級別動能開始萎縮,RSI 68.29顯示短期過熱。盘口在瘋狂撤單,賣盤深度從1.2525開始急劇增厚,上方拋壓明顯。

🎯方向:觀望(回調接多)

⚡入場/掛單:1.2420 - 1.2440

🛑止損:1.2370

🚀目標1:1.2540

🚀目標2:1.2580

🛡️交易管理:

- 執行策略:價格觸及目標1後減半倉,剩餘倉位止損上移至入場價。若直接跌破1.2440後反彈無力,放棄本次埋伏。

持倉量保持穩定,資金費率微正,沒有明顯的轧空或派發結構。1小時EMA20在1.2421形成動態支撐,與4小時中軌1.2355構成回踩緩衝區。當前盈虧比不佳,強行追高容易被套在短期山頂,耐心等待價格回踩均線密集區,買盤重新聚集時再動手。下方1.2500至1.2512掛單極薄,輕微賣壓就可能快速測試1.2450區域。

查看實時行情 👇 $TON

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate广场四月发帖挑战 #假期持币指南 #加密市场行情震荡

查看原文$TON 1H級別沖高後買盤斷層,現價1.2517緊貼布林上軌。4小時MACD柱狀線仍在擴張,但1小時級別動能開始萎縮,RSI 68.29顯示短期過熱。盘口在瘋狂撤單,賣盤深度從1.2525開始急劇增厚,上方拋壓明顯。

🎯方向:觀望(回調接多)

⚡入場/掛單:1.2420 - 1.2440

🛑止損:1.2370

🚀目標1:1.2540

🚀目標2:1.2580

🛡️交易管理:

- 執行策略:價格觸及目標1後減半倉,剩餘倉位止損上移至入場價。若直接跌破1.2440後反彈無力,放棄本次埋伏。

持倉量保持穩定,資金費率微正,沒有明顯的轧空或派發結構。1小時EMA20在1.2421形成動態支撐,與4小時中軌1.2355構成回踩緩衝區。當前盈虧比不佳,強行追高容易被套在短期山頂,耐心等待價格回踩均線密集區,買盤重新聚集時再動手。下方1.2500至1.2512掛單極薄,輕微賣壓就可能快速測試1.2450區域。

查看實時行情 👇 $TON

---

關注我:獲取更多加密市場實時分析與洞察! $BTC $ETH $SOL

#Gate广场四月发帖挑战 #假期持币指南 #加密市场行情震荡

- 打賞

- 1

- 留言

- 轉發

- 分享

DOGE/USDT 圖表分析,開多或空,設定TP與SL

以下是完整的DOGE/USDT分析,包含方向偏向與交易策略建議:

———

DOGE/USDT — 交易分析 (2026年4月5日)

現價:$0.09041

24小時範圍:$0.08991 – $0.0931 | 7天變化:-4.62% | 90天變化:-39.95%

———

多時間框架趨勢

| 時間框架 | 信號 |

|-----------|--------|

| 15分鐘 | 看空 — MA7 < MA30 < MA120,強烈下跌趨勢 (ADX 41.1) |

| 4小時 | 看空 — MA死亡交叉確認,WR處於超賣區域 |

| 日線 | 看空 — MA7 < MA30 < MA120,完整看空排列 |

三個時間框架皆呈現看空趨勢。這不是一個沒有催化劑就會反轉的市場。

———

主要技術信號

• 2026年4月3–5日形成雙頂 — 價格未能突破$0.0930阻力兩次,隨後跌破頸線。經典的分配型態,空頭延續目標更低。

• ADX = 41.1 (15分鐘) — 趨勢強度高,非震盪盤整。

• 日線布林帶收縮至30日最小寬度 — 波動性擴張即將突破。根據目前偏向,突破偏向下行。

• SAR在4H與日線皆位於價格下方 — 請注意這是唯一的短期技術支撐信號(。

• 交易量下降 — 回調期間低量表明缺乏積極買盤防禦。

• RSI:15

以下是完整的DOGE/USDT分析,包含方向偏向與交易策略建議:

———

DOGE/USDT — 交易分析 (2026年4月5日)

現價:$0.09041

24小時範圍:$0.08991 – $0.0931 | 7天變化:-4.62% | 90天變化:-39.95%

———

多時間框架趨勢

| 時間框架 | 信號 |

|-----------|--------|

| 15分鐘 | 看空 — MA7 < MA30 < MA120,強烈下跌趨勢 (ADX 41.1) |

| 4小時 | 看空 — MA死亡交叉確認,WR處於超賣區域 |

| 日線 | 看空 — MA7 < MA30 < MA120,完整看空排列 |

三個時間框架皆呈現看空趨勢。這不是一個沒有催化劑就會反轉的市場。

———

主要技術信號

• 2026年4月3–5日形成雙頂 — 價格未能突破$0.0930阻力兩次,隨後跌破頸線。經典的分配型態,空頭延續目標更低。

• ADX = 41.1 (15分鐘) — 趨勢強度高,非震盪盤整。

• 日線布林帶收縮至30日最小寬度 — 波動性擴張即將突破。根據目前偏向,突破偏向下行。

• SAR在4H與日線皆位於價格下方 — 請注意這是唯一的短期技術支撐信號(。

• 交易量下降 — 回調期間低量表明缺乏積極買盤防禦。

• RSI:15

DOGE-0.98%

- 打賞

- 1

- 留言

- 轉發

- 分享

😳 $SIREN +143% 在24小時內…是的,同一個曾經崩跌90%的那個

你還記得SIREN嗎?那個在幾天內抹去8億4600萬美元的AI meme幣?它回來了。強勢回歸。0.551美元,交易量爆炸性增長至4.11億美元,24小時內漲幅達到+476%。

市場方面,則略微偏紅。真是令人難以理解。

🔍 發生了什麼:

沒有新聞,沒有基本面。只有巨大的交易量和激烈的買入壓力。可能是空頭挤壓——那些押注下跌的人一個接一個被清算,進一步推動價格上漲。

這是機械性的。兩個方向都可能非常快。

📌 重要關鍵點:

∙ 保持在0.50美元以上 + 交易量 → 可能測試0.60美元

∙ 跌破0.50美元 → 激烈修正至0.40美元

💡 我的看法:

這個代幣已經展現過它的實力。上次一個大戶控制了50%的供應。沒有人能保證今天情況會不同。

火焰很美,但請小心不要燒傷自己。🔥

非財務建議。請自行研究。🙏$SIREN

你還記得SIREN嗎?那個在幾天內抹去8億4600萬美元的AI meme幣?它回來了。強勢回歸。0.551美元,交易量爆炸性增長至4.11億美元,24小時內漲幅達到+476%。

市場方面,則略微偏紅。真是令人難以理解。

🔍 發生了什麼:

沒有新聞,沒有基本面。只有巨大的交易量和激烈的買入壓力。可能是空頭挤壓——那些押注下跌的人一個接一個被清算,進一步推動價格上漲。

這是機械性的。兩個方向都可能非常快。

📌 重要關鍵點:

∙ 保持在0.50美元以上 + 交易量 → 可能測試0.60美元

∙ 跌破0.50美元 → 激烈修正至0.40美元

💡 我的看法:

這個代幣已經展現過它的實力。上次一個大戶控制了50%的供應。沒有人能保證今天情況會不同。

火焰很美,但請小心不要燒傷自己。🔥

非財務建議。請自行研究。🙏$SIREN

SIREN106.22%

- 打賞

- 2

- 2

- 轉發

- 分享

Carmélita:

緊握 HODL 💪查看更多

星星之火

星星之火

創建人@gatefunuser_936d

上市進度

100.00%

市值:

$1979.53

更多代幣

#Gate广场四月发帖挑战 從"等降息"到"怕滯脹":一次認知範式的根本切換。

過去三個月,市場有一個安慰自己的故事:"戰爭只是暫時的,油價很快會跌回來,經濟會軟著陸,美聯儲最終還是會降息的。"這個故事正在碎裂。不是一下子碎,而是一塊一塊地落。

當非農數據出來,"經濟快崩了"這個敘事先碎了。

當現貨油價已經到141美元,"戰爭很快結束"這個敘事開始鬆動。

當伊朗擊落第二架美軍戰機,"美國輕鬆搞定"這個敘事出現了裂縫。

滯脹,是所有中央銀行最恐懼的情形——因為它沒有好的藥。

加息可以壓通脹,但會壓死經濟;

降息可以救經濟,但會引爆通脹;

按兵不動?只能眼睜睜看著兩邊同時爛掉。

1973年,第四次中東戰爭爆發,石油禁運,油價3個月內從2.7美元漲至13美元(漲約4倍)。此後兩年:美股標普500累計下跌42%;經濟陷入真正的滯脹泥沼;日本恒生指數在那兩年跌去了91.5%。當時油價才從2.7漲到13美元——一個放在今天根本不起眼的數字。

今天的布倫特現貨,已經是141美元。

周一開盤,四個關鍵變數!

變數一:油價能否站得住120美元。油價120美元,是兩個敘事的分水嶺。

低於120美元:市場可以繼續維持"衝突短期化"的假設,期貨向現貨的修正還能是緩慢的;

高於120美元:滯脹定價正式開始,影響不是一天,而是整整一個階段——債市、股市、黃金、美元的邏輯全部要重寫。

若油價衝上130美元?

那

查看原文過去三個月,市場有一個安慰自己的故事:"戰爭只是暫時的,油價很快會跌回來,經濟會軟著陸,美聯儲最終還是會降息的。"這個故事正在碎裂。不是一下子碎,而是一塊一塊地落。

當非農數據出來,"經濟快崩了"這個敘事先碎了。

當現貨油價已經到141美元,"戰爭很快結束"這個敘事開始鬆動。

當伊朗擊落第二架美軍戰機,"美國輕鬆搞定"這個敘事出現了裂縫。

滯脹,是所有中央銀行最恐懼的情形——因為它沒有好的藥。

加息可以壓通脹,但會壓死經濟;

降息可以救經濟,但會引爆通脹;

按兵不動?只能眼睜睜看著兩邊同時爛掉。

1973年,第四次中東戰爭爆發,石油禁運,油價3個月內從2.7美元漲至13美元(漲約4倍)。此後兩年:美股標普500累計下跌42%;經濟陷入真正的滯脹泥沼;日本恒生指數在那兩年跌去了91.5%。當時油價才從2.7漲到13美元——一個放在今天根本不起眼的數字。

今天的布倫特現貨,已經是141美元。

周一開盤,四個關鍵變數!

變數一:油價能否站得住120美元。油價120美元,是兩個敘事的分水嶺。

低於120美元:市場可以繼續維持"衝突短期化"的假設,期貨向現貨的修正還能是緩慢的;

高於120美元:滯脹定價正式開始,影響不是一天,而是整整一個階段——債市、股市、黃金、美元的邏輯全部要重寫。

若油價衝上130美元?

那

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 打賞

- 4

- 留言

- 轉發

- 分享

🔥DEEPSEEK 轉向華為晶片,開發下一代AI模型

中國的AI新創公司DeepSeek正準備推出其下一代V4模型,將使用華為製造的晶片,而非依賴美國晶片商如NVIDIA。

《資訊》報導,阿里巴巴、字節跳動和騰訊等中國主要科技巨頭已在發布前預訂了數十萬顆這些晶片。

查看原文中國的AI新創公司DeepSeek正準備推出其下一代V4模型,將使用華為製造的晶片,而非依賴美國晶片商如NVIDIA。

《資訊》報導,阿里巴巴、字節跳動和騰訊等中國主要科技巨頭已在發布前預訂了數十萬顆這些晶片。

- 打賞

- 1

- 留言

- 轉發

- 分享

專注於交易心理 (心態平靜)

標題:交易是一場馬拉松,不是短跑 🧘♂️

「我們常常在看到綠色圖表時陷入FOMO,或在紅色佔據主導時驚慌失措。但請記住,在Gate.io,真正的勝利不在於誰跑得最快,而在於誰能保持最平靜。

今天保持冷靜的技巧:

減少檢查投資組合:給你的資產一些時間運作。

使用自動投資功能:讓系統定期進行交易,避免情緒干擾。

短暫休息:有時候,不交易反而是最好的決定。

讓我們用冷靜的頭腦進行交易。你今天是如何保持冷靜的呢?在評論區分享吧! 👇

#Gate.io #CryptoMindset #TradingTenang #GateSquare #GateSquareAprilPostingChallenge

查看原文標題:交易是一場馬拉松,不是短跑 🧘♂️

「我們常常在看到綠色圖表時陷入FOMO,或在紅色佔據主導時驚慌失措。但請記住,在Gate.io,真正的勝利不在於誰跑得最快,而在於誰能保持最平靜。

今天保持冷靜的技巧:

減少檢查投資組合:給你的資產一些時間運作。

使用自動投資功能:讓系統定期進行交易,避免情緒干擾。

短暫休息:有時候,不交易反而是最好的決定。

讓我們用冷靜的頭腦進行交易。你今天是如何保持冷靜的呢?在評論區分享吧! 👇

#Gate.io #CryptoMindset #TradingTenang #GateSquare #GateSquareAprilPostingChallenge

- 打賞

- 按讚

- 留言

- 轉發

- 分享

🔥 如果你的項目沒有趨勢……

它正逐漸走向死亡。

加密貨幣行銷的殘酷真相。 ⚠️

#GateSquare #CryptoTrends #GateSquareAprilPostingChallenge $ETH

它正逐漸走向死亡。

加密貨幣行銷的殘酷真相。 ⚠️

#GateSquare #CryptoTrends #GateSquareAprilPostingChallenge $ETH

ETH-0.68%

- 打賞

- 1

- 留言

- 轉發

- 分享

ETH關鍵十字路口?莊家動作悄然啟動,新手機會來了?過去五年,以太坊基本像“睡美人”,價格長期在2000美元左右徘徊,鏈上交易冷清,讓收益難以釋放。自2025年11月起,市場情緒偏謹慎,甚至略顯悲觀。可是,自2025年8月高點回落約57%後,ETH價格已經明顯便宜了——相比同期只下跌42%的比特幣,性價比更高。值得注意的是,雖然像Bitmine這樣的以太坊財庫公司帳上仍有虧損,但市場其實一直在悄悄吸籌。同時,Tether(USDT)在以太坊上的發行量最近超過了Tron,這意味著穩定幣擴張有望帶動ETH回暖。莊家的動作往往比價格更早出現:以太坊可能正在悄然積累成為鏈上金融與漂亮國華爾街基礎設施的重要承載層。現在的ETH,可能正處在復甦前的關鍵節點——結構性逆風是否結束,值得盯緊。

查看原文

- 打賞

- 按讚

- 留言

- 轉發

- 分享

#GateSquareAprilPostingChallenge 人間世界的四月,清明細雨紛飛,願花兒迎接已逝的靈魂,春天溫暖地向我們問好

BTC. ETH. XAU 操作模式已經確定,市場一動就立即跟進!#创作者冲榜 $BTC

查看原文BTC. ETH. XAU 操作模式已經確定,市場一動就立即跟進!#创作者冲榜 $BTC

- 打賞

- 按讚

- 留言

- 轉發

- 分享

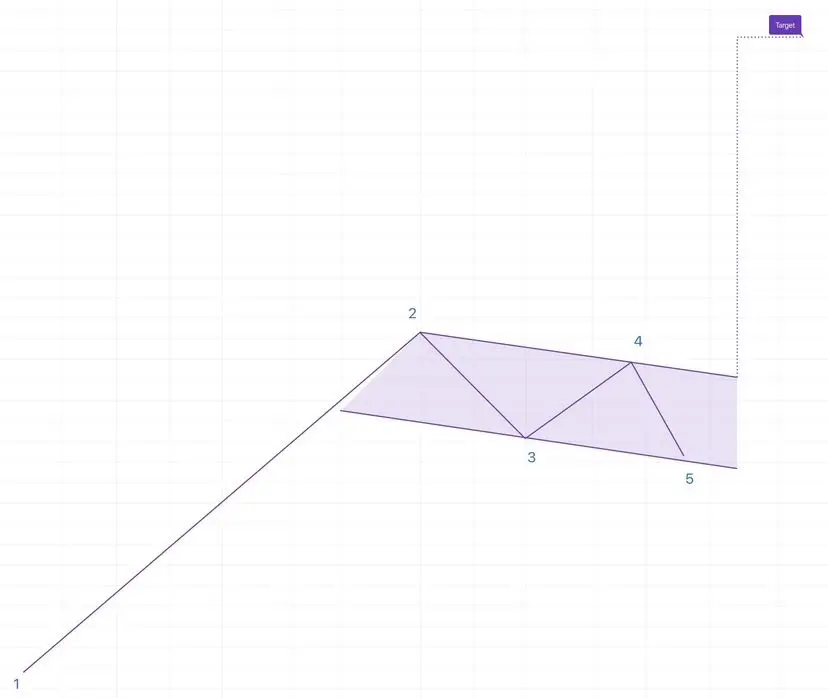

教學:牛旗形態

在牛市中,最賺錢的結構之一。牛旗形態是趨勢延續中絕對經典、非常可靠的一種結構。

圖表上的樣子:

1. 旗桿:一波暴力直拉。主力用巨量把價格推上去。

2. 旗面:盤整區。價格在一個窄幅下降通道裡緩慢回調。這階段成交量明顯萎縮。

邏輯是什麼?

庄家就是在暴力拉升後讓市場冷靜一下。心急的乘客看到紅K線會慌,然後恐慌性賣出。聰明錢則悄悄加倉,在下一波拉升前重新裝彈。彈簧正在壓緊。不堅定的籌碼被徹底洗走。

怎麼正確操作?

- 入場:嚴格在突破旗面上邊界時進場。最好是等一根K線在放量的情況下站穩突破位上方。

- 止損:永遠放在旗面最低點下方。保護本金,防一手騙線插針。

- 止盈:測量最開始旗桿的高度,然後從突破點往上算。這就是我們的主要目標位。

核心規則:

千萬別在旗面內部就提前衝進去。耐心等一個向上突破的爆發性K線,再衝進去吃利潤。

保存這條內容,實戰中用起來!

查看原文在牛市中,最賺錢的結構之一。牛旗形態是趨勢延續中絕對經典、非常可靠的一種結構。

圖表上的樣子:

1. 旗桿:一波暴力直拉。主力用巨量把價格推上去。

2. 旗面:盤整區。價格在一個窄幅下降通道裡緩慢回調。這階段成交量明顯萎縮。

邏輯是什麼?

庄家就是在暴力拉升後讓市場冷靜一下。心急的乘客看到紅K線會慌,然後恐慌性賣出。聰明錢則悄悄加倉,在下一波拉升前重新裝彈。彈簧正在壓緊。不堅定的籌碼被徹底洗走。

怎麼正確操作?

- 入場:嚴格在突破旗面上邊界時進場。最好是等一根K線在放量的情況下站穩突破位上方。

- 止損:永遠放在旗面最低點下方。保護本金,防一手騙線插針。

- 止盈:測量最開始旗桿的高度,然後從突破點往上算。這就是我們的主要目標位。

核心規則:

千萬別在旗面內部就提前衝進去。耐心等一個向上突破的爆發性K線,再衝進去吃利潤。

保存這條內容,實戰中用起來!

【當前用戶分享了他的交易卡片,若想瞭解更多優質交易資訊,請到 App 版查看】

- 打賞

- 1

- 留言

- 轉發

- 分享

LDOG

LUNC DOG

創建人@0xa909...08be

上市進度

100.00%

市值:

$1.42萬

更多代幣

1萬元“抄作業”——我跟蹤了Gate廣場一位大V的實盤,結局是……

起因

2026年3月底,我在Gate廣場刷到一位叫“@Crypto老貓”的用戶,每天發帖曬實盤。他聲稱從1萬U做到10萬U,只用了三個月。評論區一片崇拜。我決定:拿出1萬元人民幣(約1,400U),完全複製他的每一筆操作。

過程

4月1日:老貓全倉買入SUI,價格0.92美元。我跟。

4月2日:特朗普講話,SUI跌到0.85。老貓說“加倉”,我加了。

4月3日:SUI跌到0.80。老貓說“技術性回調,拿住”。我拿住。

4月4日:SUI反彈到0.88。老貓突然清倉,換倉到BONK。我跟,但滑點虧損3%。

4月5日:BONK漲了15%,老貓又賣了,說“落袋為安”。我還沒來得及操作,BONK又跌了8%。

結局

一周下來,我的1萬元變成了9,200元,虧損8%。而老貓的帳戶從1.4萬U變成了1.55萬U,賺了10%。我私信問他:“為什麼我跟不上?”他回了一句:“因為你總是慢我半拍,而我從來不跟任何人。”

我恍然大悟。所謂的“抄作業”,抄的是結果,卻抄不到決策時的情緒、倉位管理和滑點控制。從那以後,我不再複製別人的交易。我開始在廣場記錄自己的分析,哪怕被罵“韭菜”。四月挑戰的第5天,我的帖子第一次被官方推薦。收益不多,但每一分都是自己的認知賺來的。

給所有想“抄作業”的人: 你可以借鑑思路,但別複製操作。自己的帳戶,自己負責

查看原文起因

2026年3月底,我在Gate廣場刷到一位叫“@Crypto老貓”的用戶,每天發帖曬實盤。他聲稱從1萬U做到10萬U,只用了三個月。評論區一片崇拜。我決定:拿出1萬元人民幣(約1,400U),完全複製他的每一筆操作。

過程

4月1日:老貓全倉買入SUI,價格0.92美元。我跟。

4月2日:特朗普講話,SUI跌到0.85。老貓說“加倉”,我加了。

4月3日:SUI跌到0.80。老貓說“技術性回調,拿住”。我拿住。

4月4日:SUI反彈到0.88。老貓突然清倉,換倉到BONK。我跟,但滑點虧損3%。

4月5日:BONK漲了15%,老貓又賣了,說“落袋為安”。我還沒來得及操作,BONK又跌了8%。

結局

一周下來,我的1萬元變成了9,200元,虧損8%。而老貓的帳戶從1.4萬U變成了1.55萬U,賺了10%。我私信問他:“為什麼我跟不上?”他回了一句:“因為你總是慢我半拍,而我從來不跟任何人。”

我恍然大悟。所謂的“抄作業”,抄的是結果,卻抄不到決策時的情緒、倉位管理和滑點控制。從那以後,我不再複製別人的交易。我開始在廣場記錄自己的分析,哪怕被罵“韭菜”。四月挑戰的第5天,我的帖子第一次被官方推薦。收益不多,但每一分都是自己的認知賺來的。

給所有想“抄作業”的人: 你可以借鑑思路,但別複製操作。自己的帳戶,自己負責

- 打賞

- 2

- 留言

- 轉發

- 分享

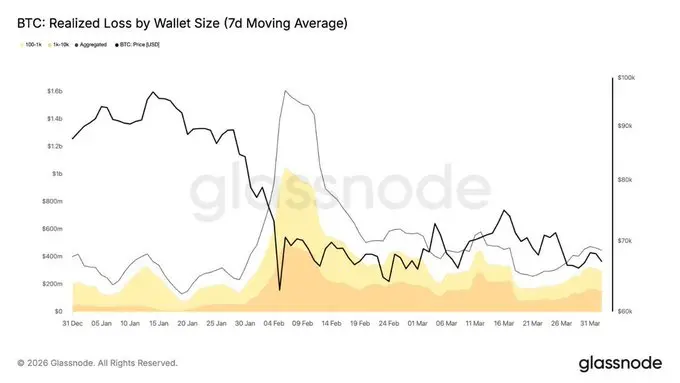

第一季度並非修正,而是比特幣大戶的緩慢出血。

每天$337M 損失。每天如此。

總實現損失:309億美元。

那不是恐慌性拋售。那是疲憊不堪,大戶被迫逆勢操作、縮減持倉,或在場外交易流中被洗牌。

散戶在損失數據中幾乎沒有影響。

第一季度的真正故事不是波動性,而是誰真正為此買單。

每天$337M 損失。每天如此。

總實現損失:309億美元。

那不是恐慌性拋售。那是疲憊不堪,大戶被迫逆勢操作、縮減持倉,或在場外交易流中被洗牌。

散戶在損失數據中幾乎沒有影響。

第一季度的真正故事不是波動性,而是誰真正為此買單。

BTC-0.32%

- 打賞

- 1

- 留言

- 轉發

- 分享

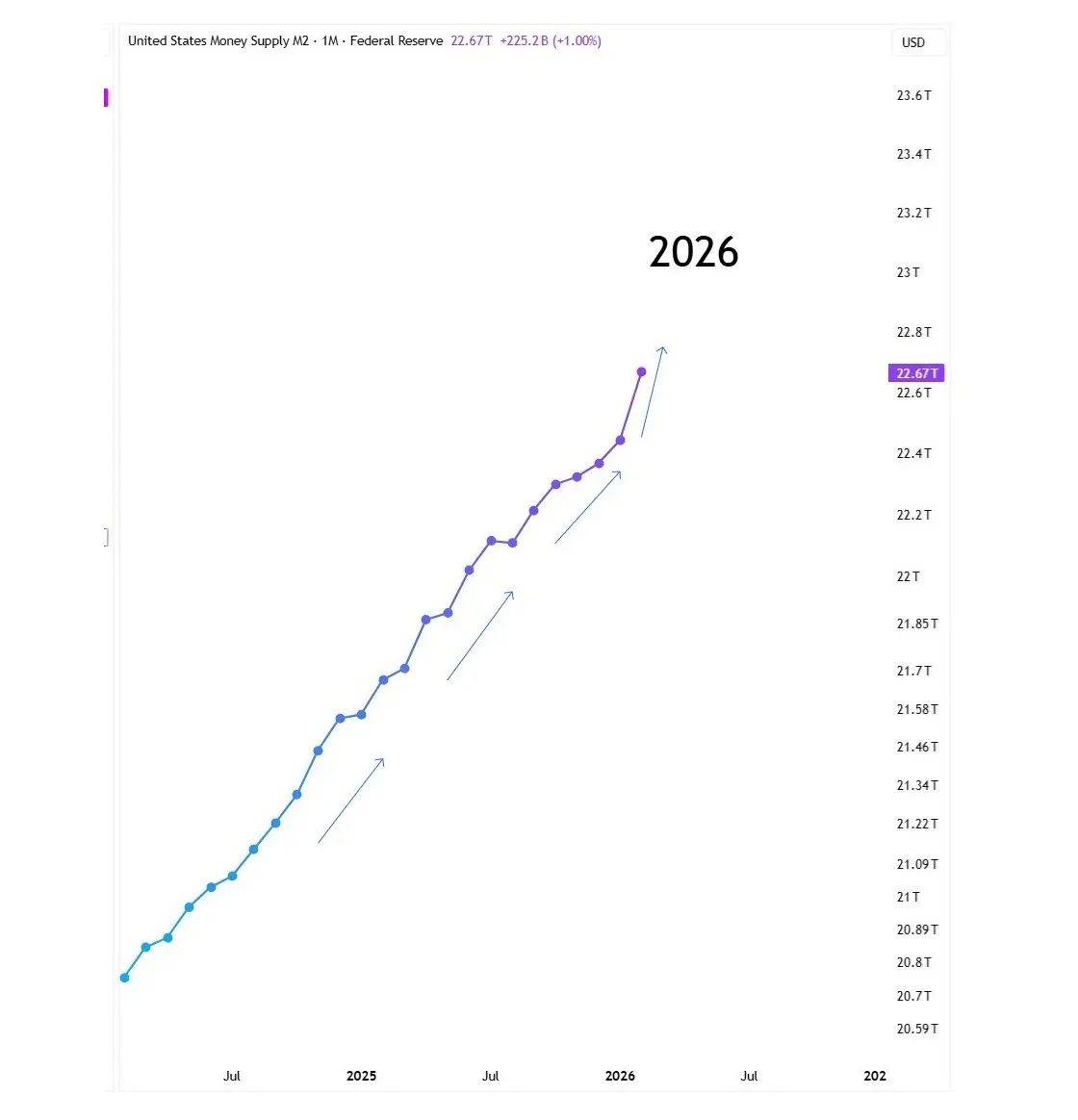

🚨 🇺🇸 M2 流動性洪水對伊朗戰爭;市場等待突破觸發點

大量的全球流動性正在湧入系統;美聯儲本週向國庫券注入了 $14.7B,而中國則在數月來最大規模的刺激措施中投入了 ¥1.3T (~$180B)。

但市場仍因美伊戰爭緊張局勢升級以及由此帶來的能源衝擊風險而感到恐懼。

結論:全球流動性正在推動資產走高,但地緣政治風險仍在阻止突破。

查看原文大量的全球流動性正在湧入系統;美聯儲本週向國庫券注入了 $14.7B,而中國則在數月來最大規模的刺激措施中投入了 ¥1.3T (~$180B)。

但市場仍因美伊戰爭緊張局勢升級以及由此帶來的能源衝擊風險而感到恐懼。

結論:全球流動性正在推動資產走高,但地緣政治風險仍在阻止突破。

- 打賞

- 按讚

- 留言

- 轉發

- 分享

⚡ #CryptoMarketSeesVolatility

加密貨幣市場再次進入高波動期 🚨📉📈

價格快速上躥下跳,而情緒正在驅動市場 😬

📊 價格劇烈波動——突如其來的拉升與拋售

😨 恐懼與貪婪主導市場情緒

⚖️ 市場走向不明——需要耐心

⚠️ 清算風險正在增加

在這樣的時候,聰明的投資者不會恐慌 ❌

他們遵循策略並進行風險管理 ✅

💡 提示:始終自行研究(DYOR)並避免情緒化交易

保持冷靜,保持聰明——機會就在波動之中 💎🚀

#CryptoMarket #TradingTips #StayCalm #InvestSmart #CryptoNews

加密貨幣市場再次進入高波動期 🚨📉📈

價格快速上躥下跳,而情緒正在驅動市場 😬

📊 價格劇烈波動——突如其來的拉升與拋售

😨 恐懼與貪婪主導市場情緒

⚖️ 市場走向不明——需要耐心

⚠️ 清算風險正在增加

在這樣的時候,聰明的投資者不會恐慌 ❌

他們遵循策略並進行風險管理 ✅

💡 提示:始終自行研究(DYOR)並避免情緒化交易

保持冷靜,保持聰明——機會就在波動之中 💎🚀

#CryptoMarket #TradingTips #StayCalm #InvestSmart #CryptoNews

DYOR0.41%

- 打賞

- 1

- 留言

- 轉發

- 分享

$DOLO 上漲13% 從我們的進場點 🚀

乾淨的走勢。時機恰當。

這就是耐心與正確執行的模樣——等待合適的布局總是值得的。結構清晰,動能跟上,市場正好交付了我們預期的結果。📈

相信計劃的人現在正在享受獲利——如果動能持續,這只是開始。保持敏銳,管理風險,讓贏家繼續跑。

享受收益 💰🔥

#DOLO #BitcoinMiningIndustryUpdates

乾淨的走勢。時機恰當。

這就是耐心與正確執行的模樣——等待合適的布局總是值得的。結構清晰,動能跟上,市場正好交付了我們預期的結果。📈

相信計劃的人現在正在享受獲利——如果動能持續,這只是開始。保持敏銳,管理風險,讓贏家繼續跑。

享受收益 💰🔥

#DOLO #BitcoinMiningIndustryUpdates

DOLO4.18%

- 打賞

- 按讚

- 留言

- 轉發

- 分享

加載更多

加入 4000萬 人匯聚的頭部社群

⚡️ 與 4000萬 人一起參與加密貨幣熱潮討論

💬 與喜愛的頭部創作者互動

👍 查看感興趣的內容

熱門 Gate Fun

查看更多- 市值:$2234.48持有人數:10.00%

- 市值:$0.1持有人數:10.00%

- 市值:$2234.48持有人數:10.00%

- 市值:$2231.03持有人數:00.00%

- 市值:$2234.48持有人數:10.00%

最新消息

查看更多置頂

📢 門廣場|4/4 熱議:#三月非农数据来袭

🚨 美國三月非農就業數據已公布!市場波動或將加劇,你怎麼看?

非農數據作為衡量美國經濟的重要指標,每次公布都可能引發全球市場震盪。本次數據釋放了哪些信號?是否會影響美聯儲後續政策與市場走勢?

🎁 分享觀點,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 本期討論:

1️⃣ 本次非農數據透露了哪些經濟信號?

2️⃣ 數據公布後,對加密市場會帶來哪些影響?

分享你的觀點 👉 https://www.gate.com/post

📅 4/3 15:00 - 4/5 18:00 (UTC+8)📢 早安!Gate 廣場|4/5 熱議:#假期持币指南

🌿 踏青還是盯盤?#假期持币指南 帶你過個“放鬆感”長假!

春光正好,你是選擇在山間深呼吸,還是在 K 線裡找時機?在這個清明假期,曬出你的持幣態度,做個精神飽滿的交易員!

🎁 分享生活/交易感悟,抽 5 位幸運兒瓜分 $1,000 仓位體驗券!

💬 茶餘飯後聊聊:

1️⃣ 假期心態: 你是“關掉通知、徹底失聯”派,還是“每 30 分鐘必刷行情”派?

2️⃣ 懶人秘籍: 假期不想盯盤?分享你的“掛機”策略(定投/網格/理財)。

3️⃣ 四月展望: 假期過後,你最看好哪個幣種“春暖花開”?

分享你的假期姿態 👉 https://www.gate.com/post

📅 4/4 15:00 - 4/6 18:00 (UTC+8)✍️ Gate 廣場「創作者認證激勵計劃」進行中!

我們歡迎優質創作者積極創作,申請認證

贏取豪華代幣獎池、Gate 精美周邊、流量曝光等超過 $10,000+ 豐厚獎勵!

立即報名 👉 https://www.gate.com/questionnaire/7159

📕 認證申請步驟:

1️⃣ App 首頁底部進入【廣場】 → 點擊右上角頭像進入個人主頁

2️⃣ 點擊頭像右下角【申請認證】進入認證頁面,等待審核

讓優質內容被更多人看到,一起共建創作者社區!

活動詳情:https://www.gate.com/announcements/article/47889#Gate广场四月发帖挑战 狂歡開啟!🧧

發帖即賺,天天都有紅包領,新人100%中獎!

🎁 福利亮點:

✅ 新人禮: 發布廣場首帖,100% 必中紅包!

✅ 發帖獎: 發帖越多,互動越多,紅包金額越大!

✅ 分享王: 轉發活動連結到廣場或外部平台,送 Gate 開瓶器 + 200U!

✅ 衝榜單: Top 100 都有獎,Gate 13 周年限定禮盒、紅牛夾克等您拿!

立即行動,發佈你的四月廣場第一帖!

👉️ https://www.gate.com/post

🗓 截止日期: 4 月 15 日

詳情:https://www.gate.com/announcements/article/50520