在我撰寫這篇文章時,加密貨幣市場正面臨劇烈下跌。比特幣已跌至 $60K,Solana 回到 FTX 破產清算時的水準,以太坊則下探 $1,800。我不會再重複「永久看空」的論調。

本文聚焦一個更根本的問題:為什麼代幣無法達到複利增長。

價格終究會反彈。屆時,我很可能會被稱為「跳墓舞者」,而核心觀點又會被市場波動掩蓋。不過,我們還是開始吧。

過去幾個月,我一直提出(即使因此被稱為「中曲線」)加密資產基本面高估、梅特卡夫定律無法支撐現有估值,以及用戶增長與價格可能多年背離的觀點。

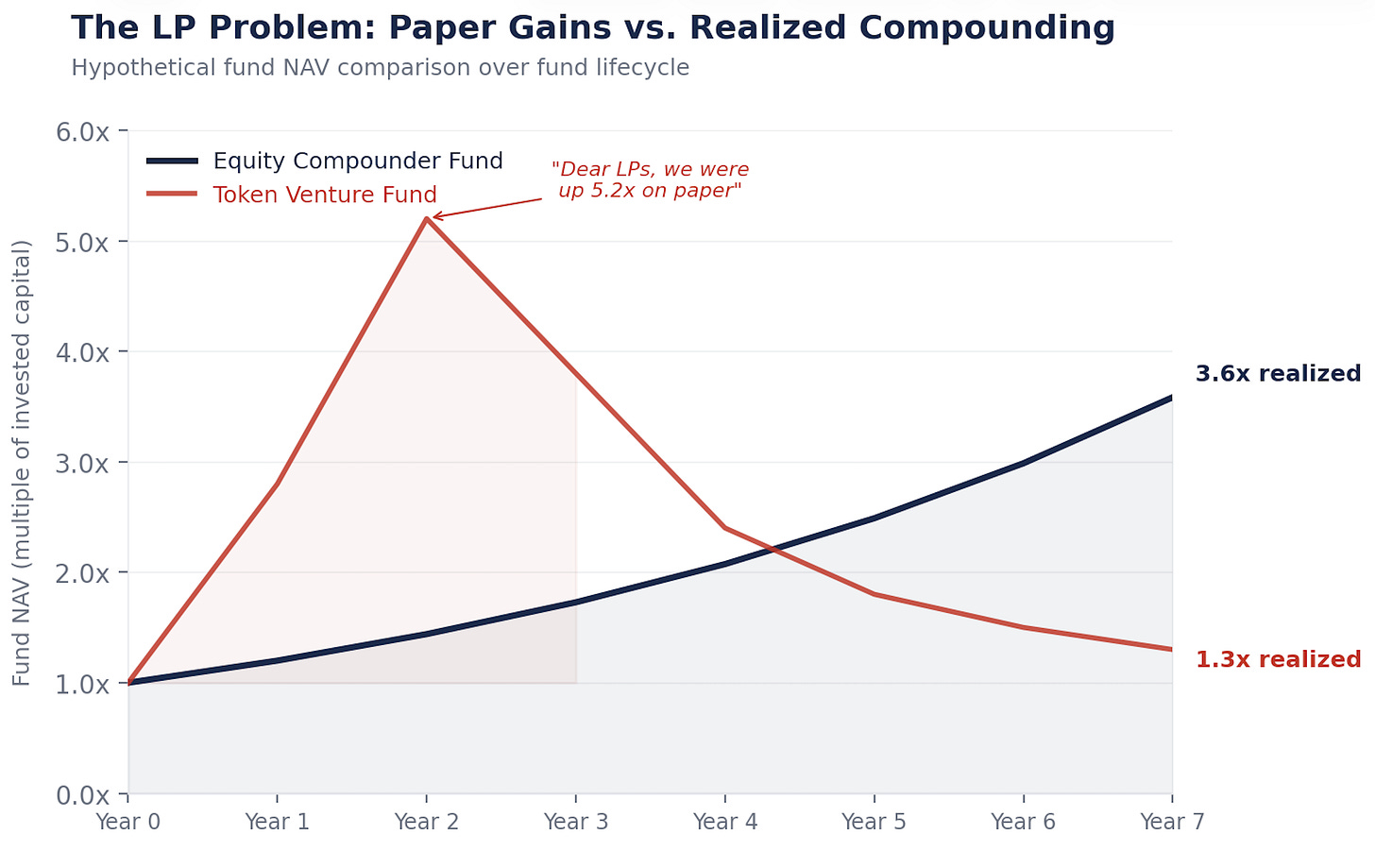

「親愛的 LP,穩定幣交易量增長了 100 倍,但我們的回報只有 1.3 倍。感謝您的信任與耐心。」

所有這些觀點中,最強烈的反駁是什麼?

「你太悲觀了。你根本不了解代幣的本質。這是全新的範式。」

其實我非常清楚代幣的本質。這正是問題所在。

複利機器

Berkshire Hathaway 目前市值約 $1.1 兆美元。這並不是因為巴菲特精準擇時,而是因為它具備複利能力。

Berkshire 每年都將利潤再投入新業務、提升利潤率、收購競爭對手,推動每股內在價值持續增長。股價隨之上升。最終、必然地,因為底層經濟引擎不斷壯大。

這正是股權的本質:對「再投資引擎」的主張。管理層拿到利潤後進行資本分配、推動成長、削減成本、回購股份。每一次優異決策都在為下一次複利積累基礎。

$1 以 15% 複利 20 年 = $16.37。

$1 以 0% 複利 20 年 = $1。

股權能將 1 美元利潤變成 16 美元。代幣則只能將 1 美元手續費變成 1 美元手續費。

複利引擎實例

以下是 PE 基金收購一家年自由現金流 $500 萬(500 萬美元)的企業後會發生的事情:

第 1 年:自由現金流 $500 萬。管理層再投資於研發、穩定幣金庫通道、償還債務。三項決策。

第 2 年:每項決策開始見效。自由現金流:$575 萬。

第 3 年:這些收益繼續複利,帶來新一輪決策。自由現金流:$660 萬。

這就是年複合增長 15% 的企業。$500 萬變成 $660 萬,不是因為市場情緒,而是因為人類做出了連續的資本分配決策。如此持續 20 年,$500 萬就能變成 $8,200 萬。

那麼協議產生 $500 萬手續費時會發生什麼?

第 1 年:$500 萬手續費,分配給代幣質押者。消失。

第 2 年:$500 萬手續費。或許有,如果用戶還回來。消失。

第 3 年:取決於「賭場」是否還有人。

沒有任何複利。沒有第 3 年的飛輪,因為第 1 年沒有再投資。補助計畫遠遠不夠。

代幣天生如此

這並非偶然,而是法律策略的產物。

回到 2017–2019 年,SEC 正在嚴查所有類似證券的項目。每位為協議團隊提供諮詢的律師都給出同樣建議:千萬不要讓代幣看起來像股權。不能有現金流分配權,不能對 Labs 實體有治理權,不能有留存收益。要將其包裝成「實用工具」,而非「投資產品」。

因此,整個行業有意識地將代幣設計成「非股權」。不能主張現金流,避免被視作分紅;不能治理 Labs,避免被視作股東權利;不能有留存收益,避免像公司金庫。質押獎勵被描述為「網路參與」,而不是「收益」。

這確實奏效了。大多數代幣避免了被歸類為證券,但也失去了複利能力。

整個資產類別被有意設計成無法實現長期財富增長的模式。

Labs 擁有股權,你只拿到「息票」

每一個主流協議旁邊都有一個盈利性的 Labs 實體。Labs 負責開發軟體、控制前端、擁有品牌、取得企業合作。代幣持有者則只獲得治理投票權與浮動手續費分成。

這一模式無處不在。Labs 擁有人才、智慧財產權、品牌、企業合約和策略選擇權。代幣持有者只拿到網路手續費的浮動「息票」,以及對提案的投票權(而 Labs 越來越忽視這些投票)。

毫不意外。當有人收購協議生態時,例如 Circle 收購 Axelar 團隊,買的是 Labs 股權,而不是代幣。因為股權能複利,代幣不能。

無意中的監管,帶來了扭曲的結果。

你實際擁有什麼

拋開敘事、拋開價格波動,看看代幣持有者實際獲得了什麼。

當你質押 ETH 時,獲得約 3–4% 的收益率。這個收益率由網路通膨計畫決定,並根據質押比例動態調整。質押者越多,收益率越低;質押者越少,收益率越高。

這其實是與協議設定掛鉤的浮動息票,並非股權,而是債券。

沒錯,ETH 可以從 $3,000 漲到 $10,000。但高收益債券在利差收窄時也能翻倍。這並不代表它是股權。

關鍵問題是:你的現金流增長機制是什麼?

股權:管理層再投資並複利。增長 = f(ROIC × 再投資率)。你參與不斷擴大的經濟引擎。

代幣:現金流 = f(網路使用 × 手續費率 × 質押參與度)。你獲得的是隨區塊空間需求波動的息票。沒有再投資機制,沒有複利引擎。

價格波動讓人誤以為自己持有的是股權,但經濟結構表明你持有的是「類固定收益」,且年化波動率高達 60–80%。這幾乎是最糟糕的組合。

大多數代幣:扣除通膨稀釋後實際收益僅 1–3%。全球沒有任何固定收益投資者會接受這樣的風險收益比。但高波動性總能吸引新一批買家。典型的「擊鼓傳花」理論。

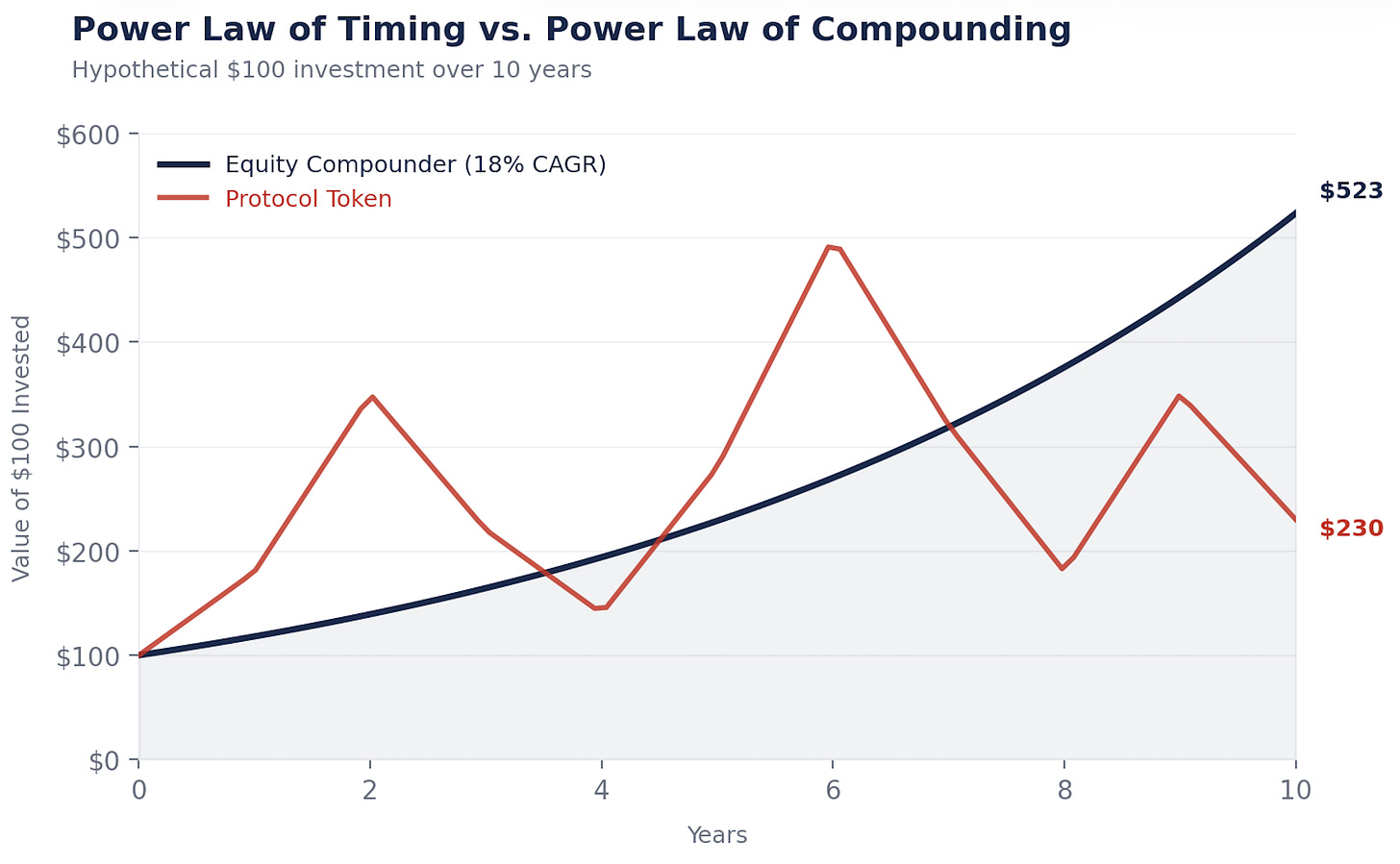

擇時冪律 vs. 複利冪律

這正是為什麼,至少在現有形態下,代幣無法實現價值積累和複利。市場正在意識到這一點,並轉向加密相關股權。首先是 DATs(詳見下文),然後逐漸轉向利用該技術降本增效、實現複利的公司。

加密財富創造遵循「擇時冪律」——最先買入並在合適時機賣出的人成為贏家。我自己的投資組合也遵循這一規律,「流動風險投資」這個稱呼並非偶然。

股權財富創造遵循「複利冪律」。巴菲特買可口可樂,不是擇時,而是持有 35 年,讓其複利增長。

在加密市場,時間是敵人。持有過久,收益就會蒸發。高通膨、低流通、高完全稀釋市值機制,以及需求不足、區塊空間過剩都是原因。Hyperliquid 是值得注意的例外。

在股權市場,時間是盟友。持有複利資產越久,複利效應越顯著。

加密獎勵交易者,股權獎勵所有者。富有的所有者遠多於成功的交易者。

我反覆做這些計算,因為 LP 總會問:「為什麼不直接買 ETH?」

拉出複利標的——Danaher、Constellation Software、Berkshire。再拉 ETH。複利標的每年穩步增長,因為底層引擎不斷壯大。ETH 則是暴漲暴跌,回報完全取決於買賣時點。

兩張圖最終可能結果相似,但複利資產讓你安心持有,而 ETH 則需要你「預言」市場。長期持有優於擇時,人人都懂這個道理,難的是堅持。股權讓這更容易:現金流為價格托底,分紅讓你有耐心,回購讓你持有期間持續複利。加密則殘酷得多:手續費枯竭、敘事轉移、沒有任何保障,沒有息票,只有信仰。HODL。

我寧願做一個所有者,而不是預言家。

交易邏輯

如果代幣無法複利,而複利才是財富之源,結論就很明確了。

網際網路創造了數兆美元的價值。最後這些價值落在哪裡?不是 TCP/IP,不是 HTTP,不是 SMTP。這些協議是公共產品,極具價值,但協議層無法帶來可投資回報。

價值最終流向 Amazon、Google、Meta、Apple。是這些公司在協議之上構建產品並實現複利。

加密產業也在重複這一歷史。

穩定幣正成為「貨幣的 TCP/IP」——極具實用性,被廣泛採用,但協議本身未必能捕獲相應價值。Tether 是一家擁有股權的公司,而非協議。這很有啟發。

那些將穩定幣通道接入自身業務、降低支付摩擦、優化營運資金、減少外匯成本的公司,才是真正的複利者。一位 CFO 透過跨境支付切換到穩定幣通道每年節省 $300 萬,可以將這 $300 萬再投入銷售、產品或償還債務。這 $300 萬會持續複利。促成這一轉帳的協議只賺到手續費,無法複利。

「胖協議」理論曾認為加密協議會比應用層捕獲更多價值。七年後,L1 占市值約 90%,但手續費份額從 60% 跌至 12%。應用層產生約 73% 的手續費,但估值卻不到 10%。市場是高效的。

市場依然執著於「胖協議」信條。加密的下一個階段,將由「加密賦能的股權」定義。那些擁有用戶、能產生現金流、管理團隊能用加密技術提升業務並實現更高複利的企業,將遠超代幣表現。

Robinhood、Klarna、NuBank、Stripe、Revolut、Western Union、Visa、Blackrock。這一籃子股票的表現遠勝於一籃子代幣。

這些企業有真實的底層資產:現金流、資產、客戶。代幣沒有。當代幣以極高的未來收入倍數交易時,下行風險極大。

堅定看好技術,對代幣保持選擇性,更堅定看好能將基礎設施優勢轉化為複利的企業股權。

令人不適的真相

所有試圖「修復」這一現狀的嘗試,實際上都在印證上述結論。

那些嘗試進行真實資本分配的 DAO(如 MakerDAO 購買國債、設立子 DAO、任命領域團隊),正在慢慢重塑公司治理。協議越想實現複利,就越像一家公司。

DATs 和代幣化股權包裝也解決不了問題。它們只是對同一現金流的第二次主張,與底層代幣形成競爭。包裝本身不會讓協議變得更擅長複利,只是將經濟利益從未持有 DAT 的代幣持有者轉移給 DAT 持有者。

銷毀不等於回購。ETH 的銷毀機制像恆溫器設定好溫度,而 Apple 的回購則是人類根據「天氣」做出的決策。智慧資本分配、根據實際情況動態調整策略,才是複利的關鍵。規則本身不會複利,決策才會。

至於監管?這其實是最有趣的部分。今天的代幣無法複利,是因為協議無法以企業方式運作——無法註冊公司、無法留存收益、無法對代幣持有者做出可執行承諾。GENIUS 法案證明國會有能力將代幣納入金融體系而不扼殺它們。一旦我們擁有允許協議像公司一樣進行資本分配的監管框架,這將成為加密產業歷史上最大的催化劑,甚至超越 ETF。

在此之前,聰明的資本會流向股權,複利差距每年都在擴大。

這並不代表看空區塊鏈

我要強調一點:區塊鏈是經濟系統,極具力量,未來將成為數位支付與智慧商業的底層通道。我們在 Inversion 正在打造一條鏈,正是因為對此深信不疑。

問題不在於技術本身,而在於代幣經濟模型。目前網路只是「傳遞價值」,而非「複利價值」。這一切終將改變,監管會演進,治理會成熟。終會有協議找到類似優秀企業那樣留存並再投資價值的方法。到那時,代幣本質上就等同於股權,複利機器將被啟動。

我並不看空這個未來,我只是押注於時機。

終有一天,網路會實現價值複利。在那一天到來前,我會買入能借助加密技術實現更快複利的企業。

我可能會在時機上判斷失誤。加密是一個自適應系統,這也是它最寶貴的特質之一。但我不需要完全正確,只需大致正確——複利企業長期表現更優。

這正是複利的魅力。正如芒格所說:「我們取得長期優勢的秘訣,不是變得極其聰明,而是始終避免愚蠢。」

加密讓基礎設施變得廉價。財富最終屬於那些能用廉價基礎設施實現複利的人。

網際網路 25 年前就給了我們這個教訓。

現在,是時候實踐了。

反轉。

- Santiago

免責聲明:

- 本文轉載自 [Retrospectively Obvious]。版權歸原作者 [Santiago Roel Santos] 所有。如對轉載有異議,請聯絡 Gate Learn 團隊,我們將及時處理。

- 免責聲明:本文所述觀點僅代表作者個人立場,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯。除特殊說明外,未經授權禁止複製、分發或抄襲譯文內容。

分享

山姆・奧特曼預測 OpenAI 將在一年內進行 IPO;GPT-5.6 預計於 6 月推出

黃金自 2022 年以來首次進入熊市,91 天下跌 20% — 自 2008 年以來最快跌勢

6 月 11 日,隨著美伊緊張局勢,江卓爾以 1,629 美元出售 50% 現貨 ETH

瑞銀(UBS)預測半導體設備市場將在 2028 年達到 2500 億美元,進入超級週期(Super-Cycle)階段

SodaBot 與 X-Agent 宣布合作夥伴關係,以在 6 月 10 日推進由 AI 驅動的 Web3 自動化

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

0x Protocol vs Uniswap:訂單簿協議與 AMM 模型有何不同?