您好,

信用被譽為經濟的時間機器,使企業能將未來的現金流提前運用於今日決策。

我認為這是金融領域中最被低估的核心環節之一。

當信用體系順利運作時,人們往往難以察覺其存在,卻深刻影響企業營運。高效的信用系統可讓企業在貨架尚未空缺時補足庫存,讓工廠於設備損壞前完成升級,讓創業者在人力冗餘成為危機前預先招聘。

一個好點子從構想到實現,往往受限於信用取得。銀行承諾要填補這一缺口。

銀行透過帳戶吸納客戶存款,並向有貸款需求者提供信用。銀行支付給存款人的利率低於向借款人收取的利率,差額即為獲利。然而,銀行信用也面臨挑戰,最顯著的問題就是信用供需不平衡。

私人信用在銀行無法覆蓋的領域補位,但缺口依然存在,反映出投資者在現行信用市場中不願出借資金。

2025 年 3 月,IFC–世界銀行 MSME Finance Gap 報告估算,在 119 個新興市場與發展中經濟體(EMDEs)存在約 57 兆美元%20estimates%20that%20across%20119%20emerging%20markets%20and%20developing%20economies%20(EMDEs)%2C%20there%20is%20a%20finance%20gap%20of%20about%20US%245.7%20trillion%2C%20equivalent%20to%2019%20percent%20of%20GDP%20and%2020%20percent%20of%20total%20private%20sector%20credit.) 的融資缺口,相當於這些經濟體 GDP 的 19%。

在此背景下,我認為上週鏈上信用領域的最新進展格外值得關注。鏈上借貸並非新鮮事,2022 年曾出現過一波瘋狂週期,至今仍被反覆討論。但這一輪週期給我的感受截然不同。

本週分析將深入探討鏈上信用市場的變化,並說明我認為它可能徹底改變信用體系的原因。

讓我們正式開始。

以太坊上的貨幣市場已運作多年。超額抵押借貸、清算機器人、利率曲線,以及偶爾的清算連鎖反應早已司空見慣。因此,上週信用相關公告吸引我的並非底層機制,而是新參與者的加入與他們對信用產品的創新包裝方式。

令我振奮的是,這些看似零散的合作公告,實則共同展現出更廣泛的融合趨勢。2022 年夏天孤立的 DeFi,如今正逐步整合。金庫基礎設施、非託管包裝器、專業風險管理者、自動化收益優化等均已集成並分散部署。

Kraken 推出了 DeFi Earn,針對零售用戶的包裝器,將出借人的資金導入金庫(此處為 Veda)。金庫再將資金投入 Aave 等借貸協議。Chaos Labs 擔任風險管理者,負責實時監控引擎。Kraken 承諾為出借人提供最高 8% 年化收益率(APY)。

金庫帶來的變革在於賦予出借人自主管理與資金透明度。與傳統信用市場需將資金交由基金經理、等待月度披露不同,金庫透過智能合約鑄造資金權益,並於區塊鏈上即時展示資金部署狀況。

幾乎同時,全球最大加密基金管理人 Bitwise 於 Morpho(鏈上借貸平台)推出非託管金庫策略。

這並非鏈上借貸首次獲得機構背書。2025 年,Coinbase 上線 USDC 借貸,允許智能合約錢包連接並透過鏈上金庫導入資金至 Morpho。Steakhouse Financial 負責資金市場分配及收益優化。

此時,鏈上借貸市場正迎來爆發性增長,數據已證明此趨勢。

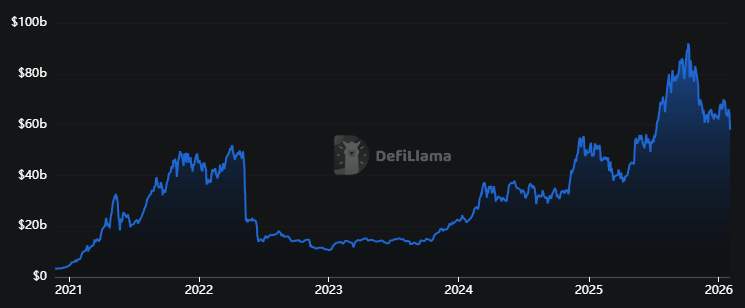

借貸協議總鎖倉價值(TVL)已達 580 億美元,兩年成長 150%。但此數字僅較 2022 年高點多出 10%。

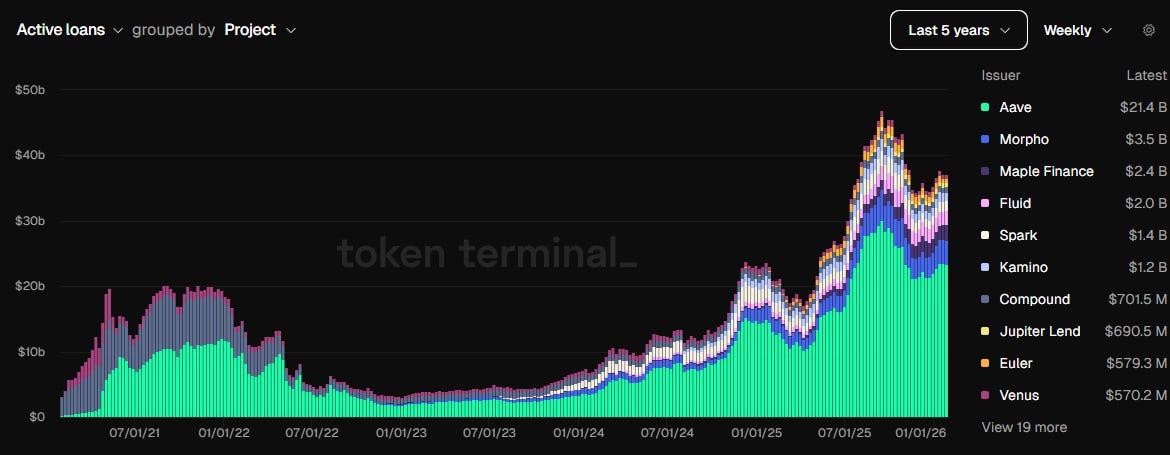

此時,活躍貸款餘額儀表板呈現出更真實的市場全貌。

儀表板顯示,包括 Aave 和 Morpho 在內的主流項目,近幾個月活躍貸款已突破 400 億美元,是 2022 年高點的兩倍以上。

Aave 和 Morpho 現在的手續費收入是兩年前的六倍。手續費收入

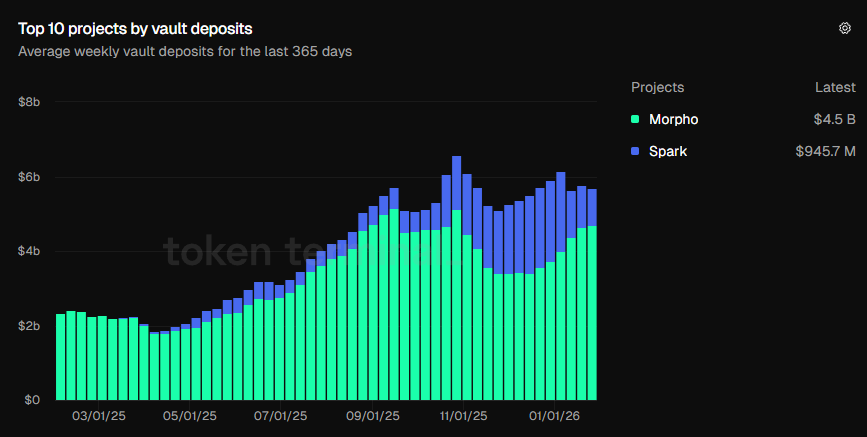

這些數據展現投資者對借貸協議的信心,但我認為金庫存款的持續成長更具說服力。

2025 年 10 月,金庫總存款首次突破 60 億美元。現今存款為 57 億美元,是去年(23.4 億美元)的一倍多。

這些圖表顯示,使用者正在選擇包含金庫、收益優化策略、風險畫像及專業管理者的綜合生態產品。

這正是我看好的演變,與 DeFi Summer 時期形成鮮明對比。當時借貸市場為封閉循環,使用者透過抵押存款、借貸、再購入抵押物、再存入以追求更高收益。即便抵押物價格下跌,使用者至少可因平台借貸協議獲得激勵;但當激勵消失,循環隨即中斷。

即便現行週期仍基於同樣底層機制——超額抵押借貸,但基礎已更為扎實。金庫已成為將協議包裝為自動化資產管理器的載體,風險管理者則成為核心,制定風險防護措施。

這一轉變提升了鏈上借貸對投資者及出借人的吸引力。

DeFi Summer 時期,借貸協議僅是快速賺錢的管道。只要激勵存在,使用者便會開啟 Aave,存入資金,抵押借貸,循環操作,直到激勵消失。我們在 Aave 的 Avalanche 部署中觀察到,激勵吸引存款並推動循環,補貼減弱後循環瓦解,Avalanche 上未償債務於 2022 年第三季環比下降 73%。

如今,借貸已發展為由專業參與者組成的生態系統,各角色負責風險、收益優化與流動性管理。

整體架構可如此理解:

底層為穩定幣結算資金,可隨時移動、部署、停放,且易於計量。

其上為熟悉的貨幣市場,如 Aave,借貸由程式碼及抵押物強制執行。

再往上是包裝器與路由器,將出借人資金池化並分配給借款人。金庫作為包裝器,將整個借貸產品以零售投資者易於理解的方式呈現。例如 Kraken Earn 平台上的 Veda 錢包,呈現「存入 X 美元,最高可賺 Y%」。

策展人位於這些協議之上,決定允許哪些抵押物、清算門檻、持倉集中度,以及當抵押物價值下降時何時平倉。例如 Steakhouse Financial 在 Morpho 的操作,或 Bitwise 等資產管理者直接將判斷輸入金庫規則。

後台則由 AI 系統全天候運作,管理鏈上信用風險,成為借貸生態的神經系統。人工風險管理難以規模化,受限的風險管理會在市場波動時增加信用風險,輕則收益低下,重則清算。

AI 優化引擎追蹤借貸需求、預言機偏差及流動性深度,及時觸發資金撤出。當金庫持倉超出預設門檻時即發出警報,建議去風險操作,協助風險團隊決策。

正是這種全天候優化、去風險、金庫審計、策展策略、機構背書與專業風險管理,讓現今市場更安全、風險更低。

但這些措施仍無法完全消除風險。流動性風險是最常被忽略的風險之一。

金庫雖較孤立協議「流動性更佳」,但仍處於同一市場環境,可能因流動性不足而增加資金退出成本。

還有策展人自主決策風險。

使用者存入金庫時,實際上是在信任某人對資金分配市場、抵押物選擇及清算門檻的判斷。這是信用體系的普遍現象,但出借人應認知非託管並不等於無風險。

儘管存在這些挑戰,鏈上借貸正改變加密產業,進而影響經濟。

信用市場仰賴時間與營運成本。

傳統信用體系需大量支出於驗證、監控、報告、結算及執行交易,導致成本高昂。借款人支付的利息很大一部分可避免,並非全然源於「貨幣時間價值」。

鏈上信用壓縮了時間與營運成本。

穩定幣縮短結算時間,智能合約減少執行時間,透明帳本降低審計與報告時間,金庫消除使用者操作複雜度。這些成本節約對解決中小企業信用缺口尤為關鍵。

鏈上信用不會一夜填補信用缺口,但更低的信用成本將簡化驗證流程,讓信用取得更具包容性,這可能重塑經濟。

本週量化分析至此結束,下次再見。

保持好奇,

免責聲明:

- 本文轉載自 [Token Dispatch]。所有版權歸原作者 [@prathikdesai“>Prathik Desai] 所有。如對轉載有異議,請聯絡 Gate Learn 團隊,屆時將及時處理。

- 免責聲明:本文觀點僅代表作者本人,不構成任何投資建議。

- 本文其他語言譯文由 Gate Learn 團隊完成,除特別說明外,禁止複製、分發或抄襲譯文內容。

分享

DXYZ、NASA、VCX 在盤前大漲,因 SpaceX、OpenAI、Anthropic 為超大型 IPO 做準備

南韓 Kospi 大跌 9%,韓元觸及 17 年低點,因全球市場在 AI 樂觀與地緣政治緊張之間搖擺

Wedbush 維持 NVIDIA 優於大盤評級,將目標價訂為 $330,因 Blackwell 需求超出預期

Curve Token 在 24 小時內飆升 8.5%,隨著 LlamaLend V2 在 Optimism 上線

倫敦科技週期間 AI 採用加速,納斯達克下跌 5%,韓國綜合股價指數(KOSPI)下跌 8%

相關文章

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

SUN 代幣的運作機制為何?治理與激勵模型深入解析

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

USD.AI 效益來源解析:AI 基礎設施貸款如何創造收益