RWA 已成為近兩年區塊鏈行業增長最快的賽道之一,越來越多房地產、基金、私募股權和固定收益資產開始探索鏈上化的路徑。資產代幣化不僅代表傳統資產有了新的發行形式,也代表需要全新的結算體系、治理機制與激勵模型。在此背景下,RIZE 的經濟模型圍繞資產發行規模的擴張來設計,使代幣需求與生態成長形成長期聯動。

從區塊鏈基礎設施的發展趨勢來看,單純依賴交易手續費的代幣模型已難以支撐複雜生態的長期發展。RIZE 更貼近基礎設施型代幣的設計邏輯,透過資產發行、鏈上服務、治理投票與網路激勵等多個層面實現價值循環,讓現實世界資產的數位化進程與代幣經濟相互促進,為 RWA 市場提供持續運轉的經濟基礎。

RIZE 代幣的核心功能與用途

在 T-RIZE 生態系中,RIZE 不僅是交易代幣,更是整個網路運作的重要組成部分。

目前,RIZE 主要承擔以下四類功能:

第一,資產發行費用支付。 資產發行機構在 T-RIZE 上建立房地產、基金份額或私募資產時,須支付發行費用。部分服務費用透過 RIZE 結算,從而形成基本需求。

第二,鏈上網路使用費用。 隨著資產轉讓、收益分配與鏈上管理活動的增加,用戶需使用 RIZE 支付網路服務費用。

第三,生態激勵。 節點營運者、合作機構及生態貢獻者可獲得 RIZE 激勵,以維持網路的持續運作。

第四,治理功能。 RIZE 持有者能參與生態治理,對網路升級、參數調整及重大提案進行投票。

此設計代表,RIZE 的價值來源不僅仰賴市場交易,也與資產發行規模及生態活躍程度密切相關。

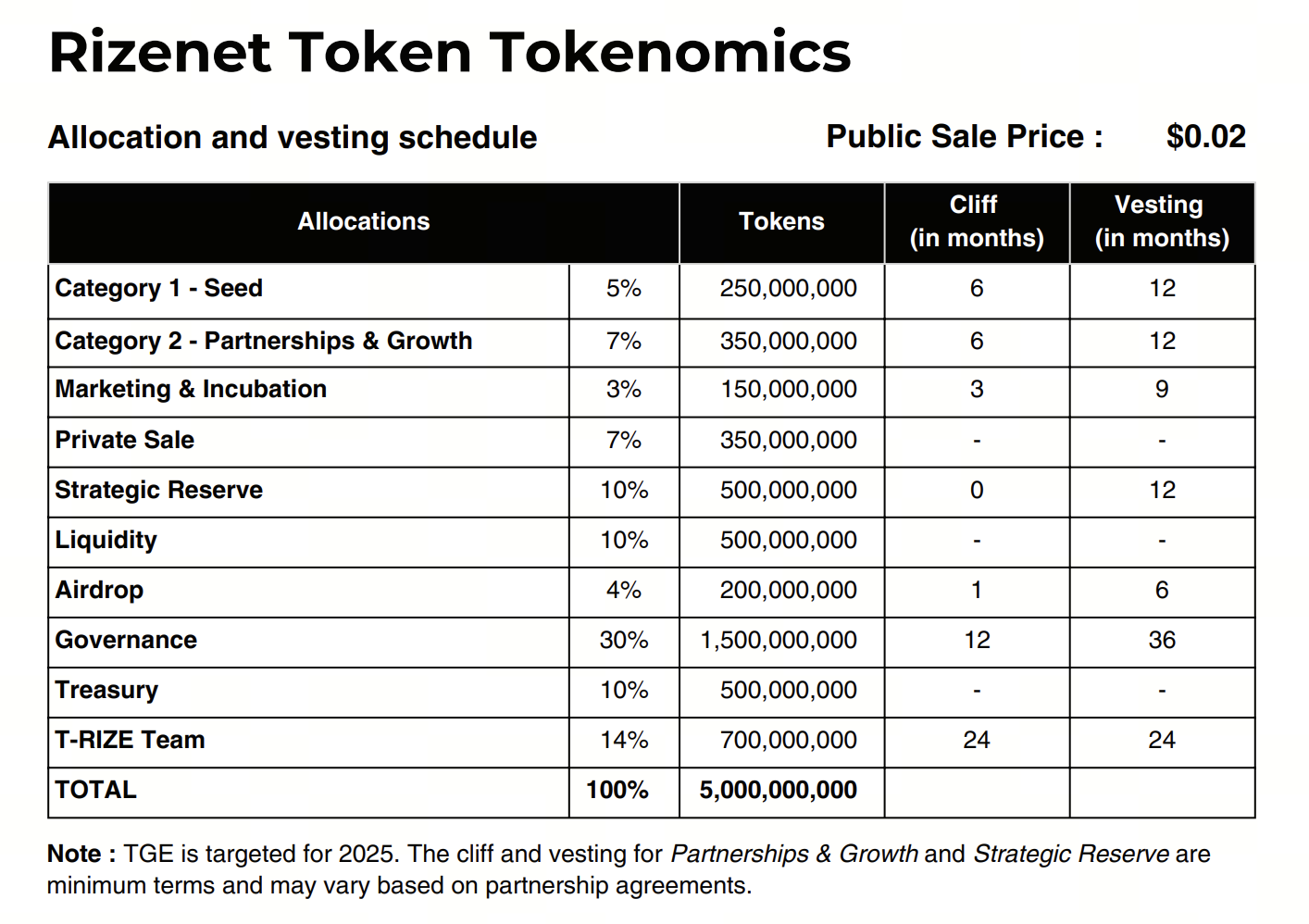

RIZE 的發行機制與供應結構

RIZE 採用固定總量發行模式,總供應量為 50 億枚(5,000,000,000 RIZE),公開銷售價格為 0.02 美元。從代幣分配來看,RIZE 更偏向長期治理與生態建設,而非短期市場流通。

其中,Governance(治理)佔比最高,達 30%(15 億枚),主要用於社區治理與生態決策;T-RIZE Team 佔 14%(7 億枚),設有 24 個月 Cliff + 24 個月 Vesting,展現團隊長期綁定生態發展的策略。

此外,Strategic Reserve、Liquidity 與 Treasury 各佔 10%(各 5 億枚),分別用於戰略合作、市場流動性與生態儲備;Partnerships & Growth 與 Private Sale 各佔 7%(3.5 億枚),用於生態擴張與早期融資;Seed 佔 5%(2.5 億枚),Airdrop 佔 4%(2 億枚),Marketing & Incubation 佔 3%(1.5 億枚)。

從釋放機制來看,RIZE 採用分階段解鎖模式。治理部分設有 12 個月鎖倉(Cliff)與 36 個月線性釋放(Vesting),團隊部分則有長達 4 年的完整鎖倉與釋放週期。較長的 Vesting 設計有助於降低短期拋壓,使代幣釋放節奏與 T-RIZE 生態的發展進程保持一致。

整體而言,RIZE 的供應結構展現出明顯的基礎設施代幣特徵:治理佔比高、長期鎖倉比例大,並將大量代幣投入生態建設與戰略儲備,使代幣價值能與 RWA 資產發行規模及生態成長形成長期連結。

為什麼資產發行方需要持有和鎖定 RIZE

RIZE 經濟模型最核心的設計之一,在於資產發行方與代幣需求之間建立直接連結。

傳統區塊鏈專案中,代幣通常僅承擔手續費支付功能,但在 T-RIZE 體系下,資產發行方可能需要持有甚至鎖定一定數量的 RIZE,才能獲得更高等級的發行權限。

此設計主要有三個作用。

第一,建立長期利益綁定。 發行機構持有 RIZE,代表其利益與生態發展一致。

資產發行規模越大,網路活躍度越高,整個生態的價值成長空間也越大。

第二,降低惡意發行風險。 鎖倉機制提高了發行門檻,有助於減少低品質專案進入網路。

第三,提升代幣使用需求。 隨著更多資產進入 T-RIZE,市場對 RIZE 的需求可能同步增長,從而形成生態擴張與代幣需求增長之間的正向循環。

這種模式在許多基礎設施專案中已被廣泛採用,而 RIZE 則將此機制應用於現實資產代幣化領域。

RIZE 如何實現協議價值捕獲

代幣經濟模型的核心問題之一,在於如何讓生態成長真正回饋給代幣持有者。RIZE 的價值捕獲機制主要來自以下幾個方面。

資產發行收入

當新的房地產、基金或私募資產進入網路時,需支付發行費用。隨著資產規模擴大,協議收入有望持續成長。

鏈上交易活動

資產轉讓、收益分配與結算過程中產生的網路費用,也會成為生態收入的來源。資產交易越活躍,協議獲得的價值越高。

生態服務收入

除了發行與交易之外,RIZE 還計劃拓展:

-

數據分析服務;

-

AI 風險評估;

-

投資組合管理;

-

資產評級;

-

合規審查工具。

這些服務同樣可能需要使用 RIZE 進行支付。

鎖倉與治理需求

治理投票與生態參與,也會推動部分代幣長期鎖定,從而減少市場流通量。對基礎設施專案而言,價值捕獲能力往往決定代幣能否長期維持需求,這也是 RIZE 經濟模型重點關注的方向。

RIZE 在治理體系中的作用

治理功能是 RIZE 與傳統支付型代幣的重要區別之一。

持有 RIZE 的用戶,可以參與生態的重要決策,例如:

-

網路升級;

-

手續費調整;

-

新資產類別開放;

-

激勵政策修改;

-

合作夥伴准入;

-

風險管理規則制定。

隨著生態規模擴大,治理的重要性也將逐漸提升。

特別是在 RWA 市場,資產涉及法律、監管與風險控制問題,因此社區治理不僅關係到技術發展,也會影響整個資產生態的運作方向。

透過鏈上治理機制,RIZE 希望建立更開放且透明的決策體系。

RIZE 與 RWA 代幣化需求之間的關係

RIZE 的長期價值與現實世界資產代幣化市場的發展存在高度關聯。過去幾年,RWA 已成為區塊鏈產業的重要成長動能。市場關注的資產類型持續擴大,包括:

-

美國國債;

-

房地產;

-

企業債券;

-

私募基金;

-

收益型資產;

-

基礎設施投資產品。

隨著越來越多資產進入鏈上市場,新需求開始湧現:需要統一的發行標準、鏈上身分認證、收益自動分配、資產風險分析、全球化結算網路。

這些需求正是 T-RIZE 與 RizeNet 希望解決的問題。而做為生態代幣,RIZE 的需求也將隨著資產數量增加而擴大。從邏輯上來看,資產規模成長、網路活躍度提升以及生態服務擴張,是推動 RIZE 長期發展的重要動力。

投資 RIZE 需要關注哪些風險

儘管 RWA 被視為區塊鏈的重要發展方向,但投資 RIZE 仍需留意以下風險。

監管風險

現實資產涉及證券監管、稅務制度與投資者保護規則。不同國家的監管框架差異極大。政策變化可能影響資產的發行與流通。

市場競爭風險

RWA 賽道正吸引越來越多的機構加入。大型金融機構、穩定幣發行商與區塊鏈專案,都在積極佈局資產代幣化市場。競爭可能影響生態擴張的速度。

流動性風險

鏈上資產的價值,最終仍需市場交易支撐。若資產交易量不足,流動性可能受到影響。

技術風險

智慧合約漏洞、跨鏈安全與系統升級風險,也需持續關注。特別是在涉及現實資產時,技術安全與資產安全同等重要。

RIZE 生態的長期發展潛力

從產業發展趨勢來看,現實世界資產數位化已從概念驗證階段,逐漸進入基礎設施建設階段。越來越多機構開始關注:資產鏈上發行、房地產證券化、基金數位化、鏈上債券市場、全球資產結算網路。

與此同時,AI 技術開始進入資產管理領域。未來,資產不僅能被數位化,還能透過智慧模型進行:

-

風險分析;

-

收益預測;

-

投資組合優化;

-

自動化管理。

RIZE 所建構的生態,正是試圖將資產代幣化、鏈上結算與智慧分析結合在一起。如果未來 RWA 市場持續擴大,那麼兼具資產發行、網路基礎設施與智慧服務能力的平台,有機會在數位金融體系中佔據更重要的位置。對 RIZE 而言,其長期潛力不僅取決於代幣本身,更取決於現實世界資產向區塊鏈遷移的速度,以及整個 RWA 市場的發展規模。

總結

RIZE 是 T-RIZE RWA 代幣化生態的核心經濟載體,透過資產發行、鏈上服務、治理機制與生態激勵,建立了現實資產與區塊鏈之間的價值連結機制。與傳統依賴交易場景的代幣不同,RIZE 的需求更多來自資產發行與基礎設施使用,因此其長期價值與 RWA 市場的發展密切相關。

房地產、基金、債券以及更多現實資產逐步進入鏈上世界,RWA 正從新興賽道成長為區塊鏈的重要基礎設施方向。RIZE 的經濟模型則反映了資產數位化時代一種新的價值分配邏輯,即透過代幣將資產成長、網路使用與生態治理連結在統一體系之中,為未來鏈上金融市場提供持續發展的經濟基礎。

分享

目錄

Alph AI 於 6 月 26 日在 Base 上推出 B20 代幣交易與狙擊功能

Goldman Sachs: $700B in IPOs and Follow-Ons 不會在 2026 年壓垮股市

Grass 在應用程式中推出內建的非託管錢包,計劃於七月中旬發布

中國商務部宣布500多個重點外商投資項目,總值超過$300B ,截至2026年6月

TradFi 下跌提醒:USDCLP(US Dollar vs Chile Peso)下跌超 2.5%

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

Morpho 代幣經濟學深入解析:MORPHO 的應用、分配方式與價值邏輯

Morpho vs Aave:深入解析 DeFi 借貸協議的機制與結構差異

Jito 與 Marinade:Solana 流動性質押協議全面比較