在全球时尚与奢侈品行业中,这两类集团代表了截然不同的发展路径。一类通过收购高端品牌构建奢侈矩阵,另一类则通过整合轻奢品牌强化规模经济与渠道效率。这种结构差异直接影响收入来源、增长方式以及市场竞争策略。

从行业角度来看,CPRI 与 TPR 的对比不仅是两家公司的竞争关系,更是观察「奢侈品集团如何形成」的典型案例:一个偏向品牌价值驱动,一个偏向运营效率驱动。

CPRI(Capri Holdings)与 TPR(Tapestry)的基本信息

从商业本质来看,两家公司都属于品牌管理型集团,但 CPRI 更强调品牌层级扩展,而 TPR 更注重轻奢市场的深度运营。这种基础差异决定了后续商业模式与增长路径的不同。

CPRI 是一家以多品牌奢侈品组合为核心的集团,旗下包括 Michael Kors、Versace 和 Jimmy Choo 等品牌,覆盖从轻奢到高端奢侈的多个消费层级。集团通过品牌运营、零售与批发体系参与全球时尚市场。

TPR(Tapestry)则是一家以轻奢品牌为核心的时尚集团,主要品牌包括 Coach、Kate Spade 与 Stuart Weitzman。与 CPRI 不同,TPR 的品牌结构更集中于轻奢市场,通过统一管理体系提升运营效率与品牌协同。

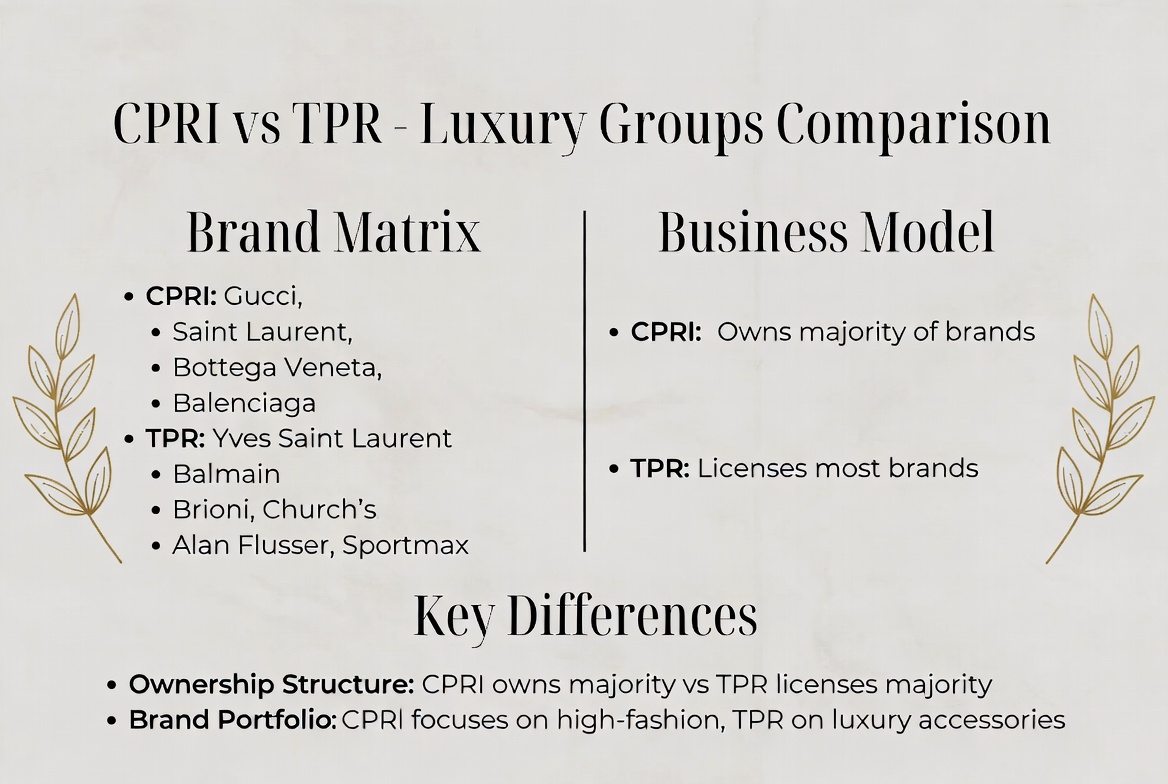

CPRI 的品牌矩阵如何构成

CPRI 的品牌体系以多层级奢侈品结构为核心。Michael Kors 覆盖大众高端市场,是集团收入的基础支撑;Versace 代表高端奢侈品牌,承担品牌形象提升作用;Jimmy Choo 则专注高端鞋履与配饰市场,强化细分领域的溢价能力。

这种结构使 CPRI 能够同时覆盖不同消费能力的用户群体,并通过品牌差异化形成内部互补关系。每个品牌在市场定位、产品设计与定价策略上相对独立,但在供应链与渠道层面共享集团资源。

从战略角度来说,这种多品牌结构的意义不仅在于收入多样化,更在于构建「品牌梯度体系」,使集团能够在不同市场周期中保持整体稳定性,并逐步向更高端市场延伸。

TPR 的品牌体系如何运作

TPR 的品牌体系以轻奢市场为核心,其中 Coach 是最主要的收入来源,Kate Spade 提供年轻化与时尚定位,而 Stuart Weitzman 则聚焦高端鞋履市场。整体来看,TPR 的品牌结构更集中于轻奢消费层级。

这种结构的特点是品牌之间高度协同,而非明显分层。与 CPRI 的「多层级奢侈结构」不同,TPR 更强调统一品牌战略管理,通过优化设计、供应链与零售渠道提升整体效率。

从市场角度来看,TPR 的品牌体系更适合规模化运营,在轻奢市场中形成较强的品牌渗透力,同时通过标准化运营降低成本压力。

CPRI 与 TPR 的商业模式核心差异

CPRI 的商业模式核心是「多品牌奢侈组合驱动」,强调通过品牌分层覆盖不同消费市场,并利用品牌价值提升整体集团溢价能力。而 TPR 则是「轻奢品牌整合驱动」,更关注运营效率与规模经济。

在收入结构上,CPRI 更依赖品牌差异化带来的多渠道收入,包括零售、批发与授权,而 TPR 更依赖核心品牌在轻奢市场的稳定销售表现。两者的增长路径因此呈现出不同节奏。

从本质上看,一个是通过「品牌扩展」创造增长空间,另一个是通过「效率优化」提升盈利能力,这也是两种商业模式的根本分界。

收入结构对比:轻奢 vs 多层次品牌组合

CPRI 的收入结构覆盖多个消费层级,从 Michael Kors 的大众高端到 Versace 的超高端奢侈品,形成跨层级收入体系。这种结构使集团能够在不同消费市场中获取收入来源。

TPR 的收入结构则更加集中在轻奢市场,主要依赖 Coach 的稳定销售表现。虽然品牌数量较少,但集中度更高,有利于提高管理效率与利润率。

从行业结构来看,这种差异体现了奢侈品行业中的两种典型模式:一种是「多层级扩张型」,另一种是「集中效率型」。

全球市场布局差异:欧美主导 vs 全球扩张路径

CPRI 的市场布局以北美为核心,同时向欧洲与亚洲市场扩展,尤其依赖全球奢侈品消费增长推动国际化进程。其品牌结构决定了更偏向高端市场渗透。

TPR 则更强调全球轻奢市场的统一运营,通过标准化品牌策略在多个地区实现规模扩张。其市场进入方式更依赖渠道效率与品牌复制能力。

从全球化路径来看,CPRI 更像「品牌驱动型扩张」,TPR 更像「运营驱动型扩张」,两者路径完全不同。

并购驱动模式对比:CPRI收购奢侈品牌 vs TPR整合轻奢生态

CPRI 的扩张主要通过收购高端品牌实现,例如 Versace 与 Jimmy Choo,这种方式直接提升集团在奢侈品市场的层级与品牌影响力。

TPR 的并购策略则更偏向整合轻奢品牌生态,通过收购或整合品牌优化整体结构,提高运营效率,而非单纯提升品牌层级。

从行业逻辑来看,一个是「向上收购奢侈品」,另一个是「横向整合轻奢市场」,体现出完全不同的发展方向。

盈利能力与增长逻辑差异

CPRI 的盈利能力依赖品牌溢价与多层级收入结构,因此利润波动与品牌表现密切相关。而 TPR 的盈利能力更依赖规模效应与成本控制,因此相对稳定。

增长逻辑方面,CPRI 更依赖品牌升级与国际扩张,而 TPR 更依赖轻奢市场的持续渗透与运营优化。

这种差异使两家公司在市场周期中的表现节奏不同:一个更具弹性,一个更具稳定性。

行业风险与周期敏感性对比

CPRI 的风险主要来自高端消费市场波动以及品牌更新压力,尤其在奢侈品需求放缓时影响更为明显。同时,多品牌结构也增加了管理复杂度。

TPR 的风险则主要集中在轻奢市场竞争加剧以及品牌同质化问题,消费者对轻奢品牌的替代选择较多,价格竞争更为明显。

从周期敏感性来看,CPRI 对高端消费周期更敏感,而 TPR 对整体消费市场变化更敏感。

总结

CPRI 与 TPR 分别代表了两种不同的奢侈品集团发展路径。CPRI 通过多品牌奢侈矩阵构建跨层级市场结构,而 TPR 通过轻奢品牌整合提升运营效率。

从行业视角来看,这种差异本质上反映了奢侈品行业在「品牌价值驱动」与「效率驱动」之间的两种长期结构模型,也为理解全球时尚集团提供了重要对比框架。

FAQ

CPRI 和 TPR 最大的区别是什么?

CPRI 是多品牌奢侈品集团,而 TPR 是轻奢品牌整合集团,两者在品牌层级与商业模式上存在结构性差异。

TPR 为什么主要集中在轻奢市场?

TPR 的品牌体系以 Coach 为核心,轻奢市场规模大且消费稳定,更适合规模化运营与效率优化。

CPRI 为什么收购 Versace 和 Jimmy Choo?

通过收购高端品牌,CPRI 能够进入更高层级奢侈品市场,并提升整体品牌矩阵的完整性。

哪种商业模式更稳定?

CPRI 更依赖品牌表现波动,而 TPR 更依赖规模效率,两者稳定性取决于不同市场环境。

分享

目錄

相關文章

Pharos 如何推动 RWA 上链?解析其 RealFi 基础设施逻辑

Pharos 代幣經濟學深度解析:長期激勵機制、稀缺性模型及 RealFi 基礎設施的價值邏輯

Plasma(XPL)代幣經濟學解析:供應、分配與價值捕捉

Plasma(XPL)與傳統支付系統的比較:重新定義穩定幣在跨境結算與流動性方面的運作邏輯

Gate ETF 如何運作?從淨值機制到自動再平衡全面解析