Từ AMM đến CLOB: Đưa Nasdaq lên on-chain trong cuộc đua 7 nghìn tỷ USD

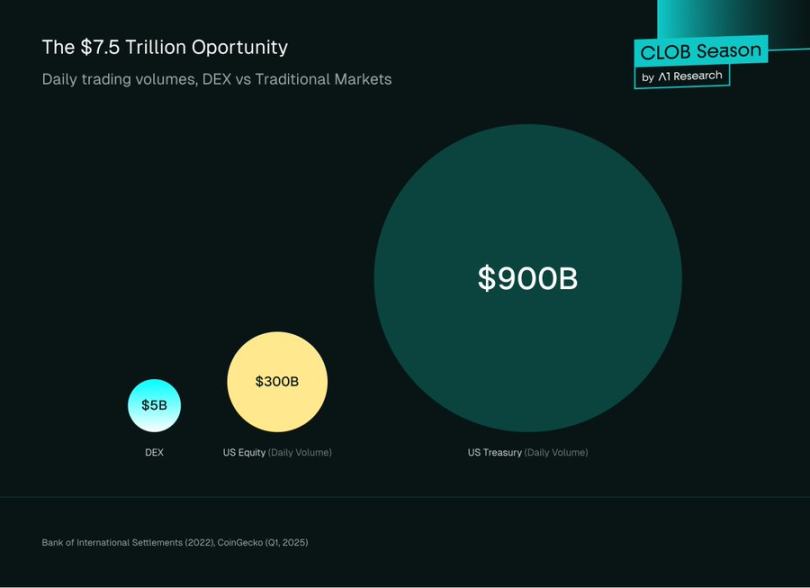

Theo báo cáo năm 2022 của Ngân hàng Thanh toán Quốc tế (BIS), mỗi ngày các sàn giao dịch toàn cầu xử lý hơn 7,5 nghìn tỷ USD khối lượng giao dịch. Crypto chỉ chiếm chưa tới 2% tổng này, và trong quý I năm 2025, khối lượng giao dịch crypto trung bình mỗi ngày giảm xuống 1,46 tỷ USD. Các sàn DEX giao ngay chỉ xử lý khoảng 500 triệu USD/ngày—gần như không đáng kể trong tài chính toàn cầu.

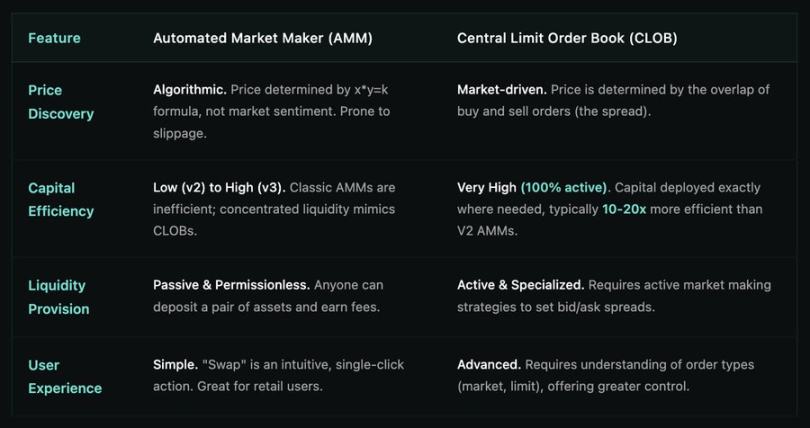

Khi tài chính chuyển lên on-chain, vấn đề cốt lõi không phải là thời điểm—mà là hạ tầng đã sẵn sàng hay chưa. Xét về quy mô: thị trường cổ phiếu Mỹ giao dịch khoảng 300 tỷ USD/ngày, còn trái phiếu kho bạc lên tới gần 900 tỷ USD. Trong nhiều thập kỷ, các chuyên gia xây dựng chiến lược và toàn bộ hoạt động dựa trên một chuẩn duy nhất—Central Limit Order Book (CLOB).

So với DeFi, các tổ chức phải từ bỏ chuẩn này để giao dịch với Automated Market Maker (AMM)—một mô hình toán học thay vì sổ lệnh. Với những tổ chức quản lý hàng tỷ USD, đây là phương thức kém hiệu quả và xa lạ.

Hệ quả là phần lớn dòng vốn đổ vào crypto vẫn lựa chọn sàn tập trung như Binance, Coinbase—hạ tầng phù hợp với tài chính truyền thống. Dù thị trường DeFi minh bạch và tự lưu ký hấp dẫn, cách vận hành hiện nay vẫn khác biệt hoàn toàn so với Phố Wall.

Tin vui là mọi thứ đang thay đổi. Các CLOB on-chain thể hiện sự trưởng thành của DeFi—hạ tầng blockchain giờ đây tiệm cận độ tinh vi của thị trường truyền thống.

Citadel Securities xử lý khoảng 35% giao dịch bán lẻ niêm yết Mỹ trên nền tảng của mình. Jane Street đạt 2,05 tỷ USD doanh thu giao dịch ròng năm 2024. Họ không dùng AMM—chỉ dựa vào CLOB. Hiện nay, các nền tảng như @HyperliquidX có thể xử lý 200.000 lệnh mỗi giây; độ trễ mili giây trên Ethereum L2 và Solana cho thấy hạ tầng đã sẵn sàng cho khối lượng 7,5 nghìn tỷ USD/ngày.

Không phải thay thế AMM. AMM vẫn đóng vai trò quan trọng trong khám phá giá on-chain, nhất là với tài sản dài hạn. Mục tiêu là xây dựng cầu nối—đưa Wall Street lên on-chain, cho phép BlackRock giao dịch cổ phiếu và trái phiếu phổ biến trực tiếp trên hạ tầng DeFi, biến “tài chính phi tập trung” thành tầm nhìn vượt ra ngoài bán lẻ, khai mở sức mạnh thực sự của các cấu phần DeFi có thể lập trình và kết hợp.

Chuyển từ AMM sang CLOB on-chain không chỉ là nâng cấp công nghệ—đó là câu chuyện tăng trưởng của DeFi. Giai đoạn đầu, giới hạn blockchain khiến sổ lệnh truyền thống không khả thi. AMM là giải pháp thông minh: giao dịch với đường cong mà không cần chờ đối tác. DeFi nhờ đó mà phát triển. Giờ đây, hạ tầng trưởng thành và nhu cầu tổ chức tăng cao, thị trường quay về mô hình sổ lệnh có khả năng mở rộng.

Bài viết này phân tích cơ chế, ưu–nhược điểm của hai hệ thống, và lý do các ứng dụng giao dịch tiên tiến dẫn đầu làn sóng CLOB. Đây không phải sự phủ nhận đổi mới DeFi, mà là tiến hóa tự nhiên lên hệ thống chuẩn tổ chức.

Automated Market Makers: Đột phá zero-to-one của DeFi

Ethereum tồn tại nhiều hạn chế: thông lượng thấp (khoảng 15 giao dịch/giây), phí gas cao và biến động lớn. Việc tái tạo CLOB tần suất cao kiểu truyền thống đòi hỏi hành động lệnh liên tục—không thể thực hiện về mặt tính toán lẫn kinh tế. AMM đã giải quyết xuất sắc bài toán này.

AMM không ghép từng người mua và bán. Người dùng giao dịch với các pool thanh khoản—dự trữ tài sản. Giá được xác định bằng thuật toán, không phải sổ lệnh.

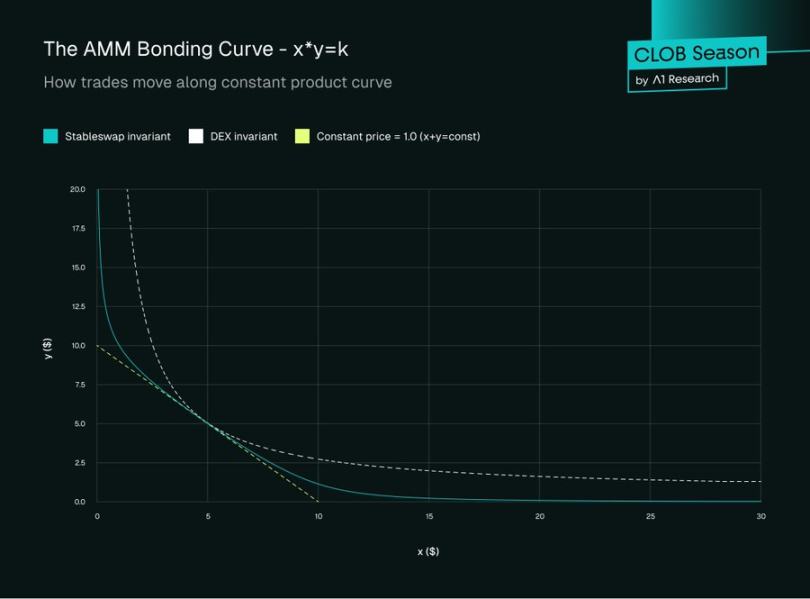

Constant Product Market Maker (CPMM)

AMM phổ biến nhất là Constant Product Market Maker, do Uniswap sáng lập. Dựa trên công thức đơn giản:

x × y = k

Trong đó:

- x: lượng tài sản A trong pool

- y: lượng tài sản B trong pool

- k: tích số không đổi, giữ nguyên mỗi lần giao dịch (không tính phí)

Giá tài sản CPMM = y / x, tức tỷ lệ dự trữ.

Ví dụ giao dịch

Xem ví dụ thực tế để hiểu cách giao dịch CPMM và vì sao slippage quan trọng.

Trạng thái pool ban đầu

Giả sử pool ETH/USDC:

- x = 1.000 ETH

- y = 4.500.000 USDC

- k = 4.500.000.000

Giá giao ngay trước giao dịch:

Giá = y / x = 4.500 USDC/ETH

Thực hiện giao dịch

Kịch bản: Trader đổi USDC lấy 10 ETH.

Rút 10 ETH, công thức cho ra:

Số dư ETH mới: 990 ETH

Số dư USDC mới: 4.500.000.000 ÷ 990 = 4.545.454,55 USDC

Trader nạp vào:

USDC cần = 4.545.454,55 - 4.500.000 = 45.454,55 USDC

Giá thực tế = 45.454,55 ÷ 10 = 4.545,45 USDC/ETH

Trader phải trả 4.545,45 USDC/ETH—không phải giá giao ngay ban đầu 4.500. Đó là ảnh hưởng giá.

Hiểu về slippage

Slippage là phần trăm chênh lệch giữa giá kỳ vọng (giao ngay) và giá thực tế. Ở đây:

Slippage = (4.545,45 - 4.500) ÷ 4.500 × 100% = 1,01%

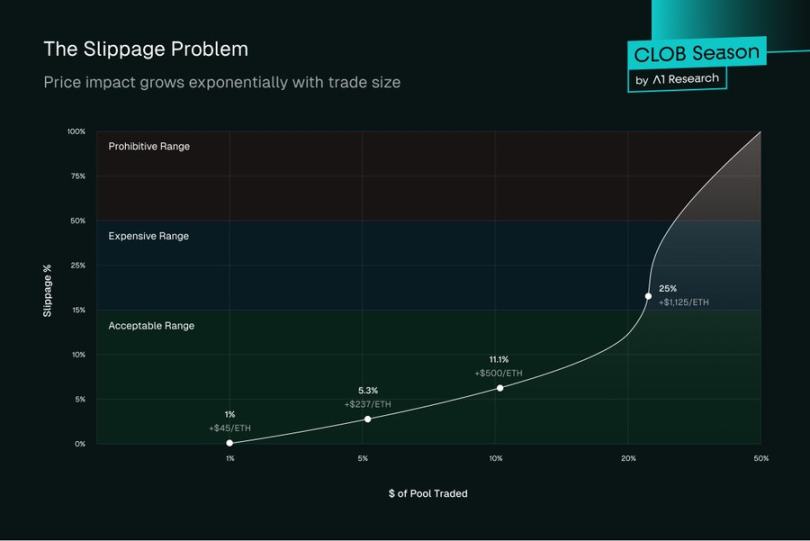

1,01% có vẻ chấp nhận được, nhưng khi khối lượng giao dịch tăng, CPMM cho ra giá ngày càng tệ hơn:

Với 50 ETH:

- ETH mới: 950

- USDC mới: 4.736.842,11

- USDC cần: 236.842,11

- Giá mỗi ETH: 4.736,84

- Slippage: 5,26%

Với 100 ETH:

- ETH mới: 900

- USDC mới: 5.000.000

- USDC cần: 500.000

- Giá mỗi ETH: 5.000

- Slippage: 11,11%

Đường cong ảnh hưởng giá

Kích thước giao dịch và ảnh hưởng giá theo đường cong hypebol. Khi giao dịch tỷ lệ lớn hơn của thanh khoản pool:

- 1% pool → ~1% slippage

- 5% pool → ~5,3% slippage

- 10% pool → ~11,1% slippage

Khái niệm và thách thức cốt lõi của AMM

Nhà cung cấp thanh khoản: Bất kỳ ai cũng có thể cung cấp tài sản (ví dụ 1 ETH và 2.000 USDC) để thành LP và nhận chia phí giao dịch.

Mất giá tạm thời: Rủi ro LP bị hiểu sai nhiều nhất là pool AMM là thị trường biệt lập. Giá do công thức xác định, không dựa nguồn ngoài. Khi giá tài sản biến động—ví dụ ETH tăng gấp đôi trên Coinbase—arbitrageur giao dịch với pool đến khi giá khớp thị trường toàn cầu. Quá trình này rút giá trị khỏi LP: họ có nhiều tài sản giảm giá và ít tài sản tăng giá hơn. Mất mát “tạm thời” nếu giá quay lại, nhưng thường thành chi phí cơ hội thực so với chỉ nắm giữ.

Hiệu quả vốn kém: CPMM trải vốn trên đường cong giá vô hạn. Phần lớn vốn nằm im—giao dịch chỉ diễn ra gần giá thị trường. Với stablecoin như USDC/DAI, cấp thanh khoản ở mức 0,10 USD hay 10,00 USD là cực kỳ lãng phí.

Tiến hóa: Thanh khoản tập trung (Uniswap v3)

Uniswap v3 ra mắt thanh khoản tập trung. LP có thể cung cấp thanh khoản trong khoảng giá chọn trước.

Ví dụ, một LP chỉ cung cấp ETH/USDC từ 4.400–4.800 USD. Vốn tập trung nơi giao dịch diễn ra, nhận nhiều phí hơn với cùng đầu tư. Tạo ra vị thế thanh khoản sâu tương tự lệnh giới hạn—cầu nối đầu tiên giữa AMM và CLOB.

Thách thức của thanh khoản tập trung:

Mất giá tạm thời gia tăng

Khi giá vượt khỏi khoảng đã chọn, tổn thất lớn hơn. Khoảng hẹp nhận nhiều phí, nhưng giá lệch là mất mát lớn. Vị thế trong khoảng 1% có thể mất 100% một tài sản nếu giá lệch 1% mỗi chiều.

Gánh nặng quản lý chủ động

Khác v2 kiểu “cài xong quên”, v3 đòi hỏi giám sát và cân bằng liên tục. Nếu ETH dịch từ 4.500 sang 4.600 USD, vị thế tâm 4.500 trở nên bất hoạt, không nhận phí cho đến khi chỉnh lại—tăng gánh nặng vận hành.

Phức tạp chi phí gas

Giao dịch thường xuyên để cân bằng, điều chỉnh, và thu phí khiến chi phí gas cao. Thời điểm biến động, chi phí vượt thu nhập phí, đặc biệt với vị thế nhỏ—rào cản cho LP cá nhân.

Rủi ro MEV dai dẳng

Bot MEV có thể khai thác vị thế tập trung—sandwich attack rút giá trị trước giao dịch lớn và rút thanh khoản ngay sau, khiến LP chịu lỗ.

Khám phá giá thất bại

Công thức x*y=k, dù tập trung, không phản ánh động lực thị trường thực. Không có tâm lý, dòng lệnh hay ưu tiên giá–thời gian. Mỗi giao dịch đều dịch chuyển giá, tạo biến động nhân tạo.

Phân mảnh thanh khoản

LP chọn khoảng giá khác nhau làm phân mảnh thanh khoản. Trader có thể gặp thanh khoản sâu ở 4.500 USD nhưng thực hiện kém ở 4.550 USD—chất lượng biến động khó đoán trên các mức giá.

Không có lệnh giới hạn gốc

Vị thế tập trung tương tự lệnh giới hạn nhưng không phải lệnh giới hạn thực—thanh khoản cung cấp hai chiều, có thể khớp một phần nhiều lần và không đảm bảo thực hiện tại giá đặt.

Thành công spot vs. vấn đề perpetuals

AMM đã cách mạng hóa giao dịch spot (Uniswap xử lý trên 2 nghìn tỷ USD), nhưng chưa phù hợp với perpetual futures. Điều này cho thấy: mỗi sản phẩm cần hạ tầng riêng.

Thị trường spot dễ tính—trader đổi ETH lấy USDC, chấp nhận slippage để khớp lệnh ngay và thanh toán tức thì. AMM phù hợp—đơn giản, đúng với giao dịch spot.

Perpetuals đòi hỏi giá vào/ra chính xác, lãi suất liên tục, thanh lý thời gian thực và kiểm soát đòn bẩy. @GMX_IO và các perpetual AMM gặp khó: oracle tạo dòng lệnh độc hại, trader khai thác chênh lệch oracle/thị trường, LP chịu rủi ro bất đối xứng. AMM perpetual có stop-loss và lệnh giới hạn, nhưng thiếu chi tiết và khám phá giá như sổ lệnh thực.

Hệ quả: chuyên gia vẫn ở sàn tập trung. Uniswap chiếm thị phần spot lớn từ Coinbase, nhưng GMX và đồng nghiệp chưa ảnh hưởng thống trị perpetuals của Binance. Khối lượng perpetuals gấp 3–5 lần spot và vẫn thuộc CeFi.

Không phải thất bại vận hành—mà là sai lệch kiến trúc. Perpetuals sinh ra từ thị trường xoay quanh sổ lệnh để khám phá giá và quản lý rủi ro. Ép chúng vào AMM như chạy xe F1 bằng bánh vuông—khả thi, nhưng cực kỳ kém hiệu quả.

Thị trường đã sẵn sàng cho giải pháp. Hyperliquid và các CLOB on-chain mới xuất hiện, thừa nhận luồng tổ chức cần hạ tầng chuẩn tổ chức thực sự—không phải mô phỏng, mà là sổ lệnh on-chain với hiệu suất ngang sàn tập trung.

Central Limit Order Book (CLOB): Chính xác và hiệu quả

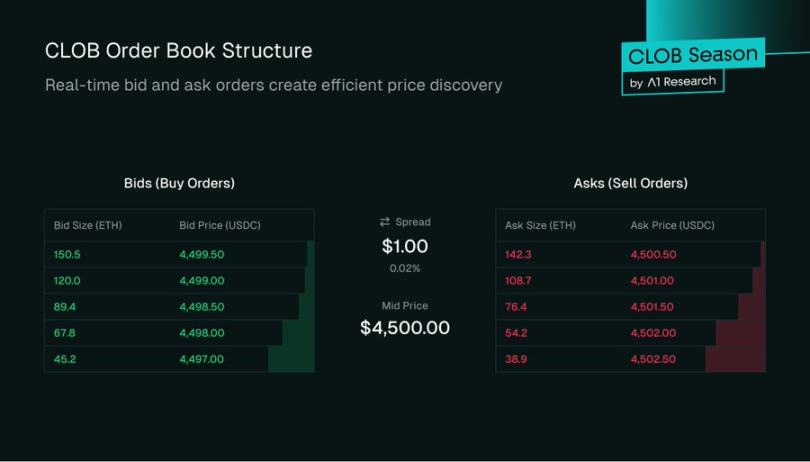

CLOB là nền tảng tài chính truyền thống, vận hành các sàn từ NYSE tới Coinbase—hệ thống minh bạch, hiệu quả, ghép lệnh mua và bán.

Cơ chế cốt lõi

CLOB giữ hai danh sách lệnh cho mỗi cặp tài sản:

- Bên mua: lệnh mua, giá cao đến thấp

- Bên bán: lệnh bán, giá thấp đến cao

Khoảng chênh lệch giữa giá mua cao nhất và giá bán thấp nhất là spread. Độ sâu mỗi mức giá ảnh hưởng thực hiện—100 ETH ở 4.500 USD tốt hơn 10 ETH với giao dịch lớn. Thanh khoản sâu hơn, slippage thấp hơn.

Loại lệnh và bộ máy khớp lệnh

Người dùng giao dịch qua:

Lệnh giới hạn: Mua/bán tại giá cụ thể hoặc tốt hơn. Đặt mua ETH giới hạn ở 4.495 USD chỉ khớp nếu lệnh bán xuống 4.495 USD hoặc thấp hơn. Lệnh chưa khớp sẽ nằm trên sổ, tạo độ sâu—cách market maker cung cấp thanh khoản.

Lệnh thị trường: Mua/bán ngay tại giá tốt nhất có sẵn. Mua thị trường “đi qua sổ lệnh”, lấy lệnh bán thấp nhất cho tới khi đủ—đảm bảo khớp lệnh, không đảm bảo giá.

Lệnh dừng: Chỉ kích hoạt khi giá đạt mức đặt. Bán dừng ở 4.400 USD thực hiện nếu ETH xuống giá đó—giúp quản lý rủi ro giảm giá.

Bộ máy khớp tuân thủ ưu tiên giá–thời gian: giá tốt hơn khớp trước; nếu cùng giá, khớp theo thứ tự thời gian. Đảm bảo công bằng, ngăn chen hàng—khác AMM, nơi giao dịch lớn rút giá trị nhiều hơn.

Bộ máy sổ lệnh: Market maker chuyên nghiệp

Sổ lệnh chỉ là ý định cho tới khi có thanh khoản. AMM dựa vào pool LP thụ động; CLOB cần market maker chuyên nghiệp—quỹ giao dịch hoặc quỹ thanh khoản.

Market maker luôn sẵn sàng mua/bán, đặt lệnh đồng thời hai chiều—

- Đảm bảo thanh khoản: trader cá nhân luôn có lệnh để giao dịch.

- Giảm spread: cạnh tranh làm hẹp spread, tạo thị trường khỏe mạnh và giá tốt cho trader.

Lợi nhuận đến từ spread: Mua 1 ETH ở 1.999,50 USD, bán ở 2.000 USD—lời 0,50 USD mỗi vòng. Tổng lợi nhuận = spread × khối lượng.

Không phải không rủi ro: Market maker đối mặt rủi ro tồn kho. Nếu ETH giảm, lệnh mua khớp sẽ mất giá. Tích trữ 100 ETH ở 4.500 USD mà giá xuống 4.400 USD là lỗ chưa ghi nhận 10.000 USD.

Nếu ETH tăng mạnh, lệnh bán có thể bị khớp dưới giá thị trường.

Để quản lý rủi ro, market maker dùng thuật toán, liên tục điều chỉnh báo giá theo biến động, khối lượng, và tồn kho. Họ hedge bằng perpetual hoặc option, hướng tới cân bằng delta. Quá trình chủ động, dựa dữ liệu—khác LP thụ động của AMM.

Bức tranh quỹ thanh khoản on-chain

CLOB on-chain thu hút quỹ thanh khoản chuyên nghiệp và công ty giao dịch từ thị trường truyền thống và crypto tập trung. Các công ty như @wintermutet, @jump, và @GSR_io hiện là nhà cung cấp thanh khoản lớn cho DeFi.

Họ vận hành qua API, chạy chiến lược tự động tần suất cao. Để thu hút, CLOB cung cấp:

Maker Rebates: Mô hình phí maker–taker—người khớp trả phí, market maker nhận hoàn phí nhỏ. Với quy mô lớn, rebate trở nên quan trọng.

Liquidity Mining: Giao thức thưởng market maker bằng token quản trị khi đạt các mục tiêu như độ sâu lệnh, spread và thời gian hoạt động cao—giúp khởi động thanh khoản cho thị trường mới.

Vận hành on-chain đem đến thách thức mới:

- Chi phí gas: Mỗi hành động lệnh đều là giao dịch on-chain, tốn gas. L2 phí thấp và L1 thông lượng cao rất quan trọng.

- Độ trễ & MEV: Thời gian khối blockchain gây chậm—ví dụ Ethereum ~12 giây/khối nghĩa là lệnh “trên đường” không thể chỉnh tối đa 12 giây, so với micro giây ở tài chính truyền thống.

Trong thời gian này, thị trường có thể biến động. Lệnh hiển thị trên mempool trước xác nhận, dễ bị MEV như front-running. Giải pháp gồm chia nhỏ lệnh, mempool riêng hoặc khớp ngoài chuỗi.

Vì sao CLOB trở lại: Động lực công nghệ

Thách thức lớn nhất của CLOB on-chain là tính toán.

L1 thông lượng cao: Các chain như @solana, @SeiNetwork, @monad, @Aptos, và @SuiNetwork được xây dựng cho tốc độ và quy mô—giúp sổ lệnh on-chain khả thi. Đây là các chain đa năng. L1 chuyên biệt như HyperCore của Hyperliquid tối ưu cho giao dịch.

Rollup: Các rollup hiệu năng cao như @megaethlabs, @fuel_network, và @rise_chain cho phép giao dịch thời gian thực trên Ethereum nhờ xử lý song song. L2 chuyên biệt (ví dụ @hibachi_xyz trên @celestia, @bulletxyz cho Solana) được thiết kế để vận hành bộ máy khớp lệnh.

Các giải pháp này dựa vào lớp cung cấp dữ liệu mở rộng như @eigen_da và Celestia cho thông lượng, công nghệ ZK cho phép CLOB off-chain có bảo mật ngang Ethereum.

Các dự án như Hyperliquid, Bullet và @dYdX dẫn đầu DEX dựa trên CLOB.

Phần III: AMM vs. CLOB—So sánh trực diện

Ảnh hưởng đến người dùng

Chuyển từ AMM sang CLOB không chỉ là vấn đề kỹ thuật—mà còn thay đổi trải nghiệm người dùng:

Trader cá nhân: Hưởng giá tốt hơn, slippage thấp hơn, giao diện quen thuộc.

Tổ chức: Tiếp cận công cụ chuyên nghiệp, đa dạng loại lệnh, quản lý rủi ro, và thanh khoản sâu trên hạ tầng phi tập trung.

Giao thức DeFi: Mở khóa thanh khoản có thể kết hợp—vốn được phân bổ hiệu quả, tích hợp toàn hệ sinh thái.

Khi blockchain đạt hiệu suất tài chính truyền thống, khoảng cách giữa giao dịch tập trung và phi tập trung thu hẹp—thị trường on-chain cạnh tranh thực sự trên quy mô toàn cầu.

Kết luận: Giao dịch DeFi trưởng thành

AMM là đột phá zero-to-one của DeFi—giải quyết bài toán khởi động khi blockchain còn chậm và đắt đỏ. AMM dân chủ hóa market making, đem lại giao dịch on-chain đơn giản, liên tục.

Nhưng khi DeFi trưởng thành, hướng tới vốn tổ chức và trader chuyên nghiệp, hạ tầng phải nâng cấp. CLOB đem lại hiệu quả vốn vượt trội, độ chính xác giá, và kiểm soát chiến lược tinh vi cho market maker.

AMM vẫn quan trọng với tài sản dài hạn và giao dịch đơn giản, nhưng tương lai của giao dịch phi tập trung chuyên nghiệp, khối lượng lớn sẽ do CLOB dẫn dắt. Phong trào CLOB không nhằm thay thế AMM—mà là xây dựng lớp hạ tầng tài chính nâng cao kế tiếp trên blockchain.

Tuyên bố:

- Bài viết này được đăng lại từ [Foresight News]. Bản quyền thuộc về tác giả gốc [A1 Research]. Nếu có vấn đề về tái xuất bản, vui lòng liên hệ đội ngũ Gate Learn để được hỗ trợ nhanh chóng.

- Miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả, không phải là khuyến nghị đầu tư.

- Các phiên bản khác do Gate Learn dịch. Không được sao chép, phân phối hoặc đạo văn nội dung dịch nếu không trích dẫn Gate.