Підсумок

-

У червні 2026 року криптовалютний ринок не зміг продовжити відновлення, що спостерігалося у травні. BTC і ETH за місяць знизилися більш ніж на 20%, а основні активи, такі як BNB, XRP, DOGE та ADA, також зазнали широкого тиску продажів, що свідчить про системне скорочення ринкового апетиту до ризику, а не про ізольовану слабкість окремих активів.

-

Ринок характеризувався масштабним спадом, значною розбіжністю результатів та спотвореними середніми показниками доходності. З 493 валідних токенів Top 500, 126 зросли, 350 впали, а 17 залишилися без істотних змін; частка тих, що втратили в ціні, склала 70,99% вибірки.

-

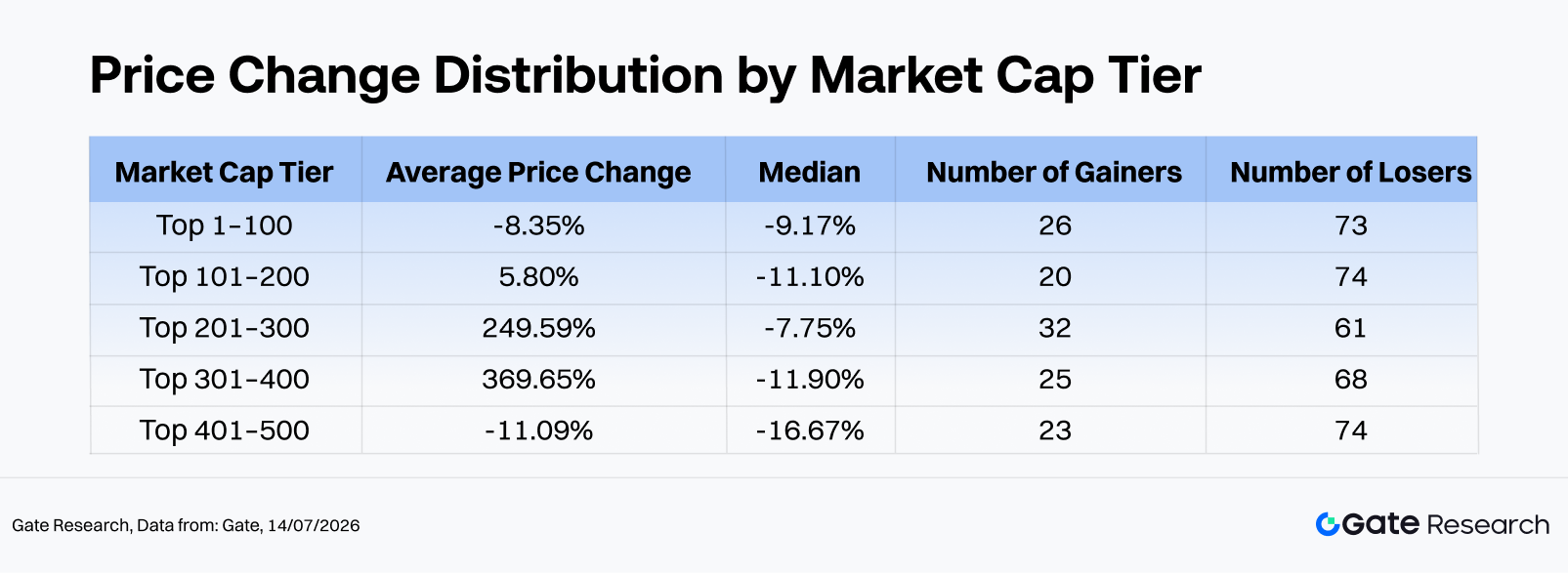

У розрізі ринкової капіталізації Top 1–100 зафіксували середню доходність -8,35% і медіану -9,17%, а Top 401–500 — середню -11,09% і медіану -16,67%. Незважаючи на те, що сегмент Rank 201–400 мав суттєво підвищену середню доходність через екстремальних аутсайдерів, таких як CYDX і ANSEM, більшість токенів все одно знизилися, що ілюструє класичну структуру ринку, де кілька вибухових лідерів маскують масові втрати.

-

Лідери зростання були представлені токенами з низькою капіталізацією, високою волатильністю та подієвою природою: CYDX (+35 729,13%), ANSEM (+23 901,60%), VELVET (+1 548,44%). Натомість найгірші результати показали активи з виснаженою ліквідністю, ослабленими наративами або відсутністю нових драйверів: H (-84,36%) і M (-80,17%) зазнали найглибших втрат.

-

Щодо торгової активності, 450 валідних зразків показали середній коефіцієнт зростання обсягу торгів 2,54×, а медіана склала лише 0,49×. Лише 17 токенів зафіксували зростання обсягу торгів понад 3×, і лише 8 — понад 10×. TEMPLE (289,05×), CX (259,13×) і MTBILL (128,15×) увійшли до числа найбільших об’ємних стрибків. CX, VELVET і SYN продемонстрували синхронне зростання ціни й обсягу, тоді як ELF і CELO зазнали масових розпродажів на високих обсягах, що може сигналізувати про розподіл активу або зростання ліквіднісного тиску.

1. Огляд крипторинку

Після травневого відновлення глобальний ринок криптовалют знову послабився у червні 2026 року: сукупна ринкова капіталізація знизилася з приблизно $2,56 трлн на 1 червня до $2,16 трлн на 30 червня, що становить місячне падіння на 15,74%. Пік ринку припав на 1 червня, а мінімум — на 29 червня, що вказує на стійкий тиск продажів майже увесь місяць із незначними ознаками стабілізації під кінець.

BTC знизився з близько $73 570 на початку місяця до мінімуму $58 189, а закрився біля $58 519, втративши близько 20,5% за червень і наблизившись до найнижчого діапазону цін з 2024 року. Апетит до ризику суттєво погіршився, оскільки капітал продовжував перетікати з криптоактивів у ШІ, напівпровідники та теми гучних IPO. Взаємозв’язок між Bitcoin і американськими технологічними акціями, який у травні був підтримкою, у червні став джерелом тиску. Спотові Bitcoin ETF продовжували фіксувати чистий відтік капіталу. Згідно з публічними звітами, основні продукти перебували під стійким тиском викупу з кінця травня до початку червня; лише IBIT зафіксував близько $3,1 млрд відтоку з 18 травня по 3 червня, а сукупний відтік з Bitcoin-фондів за шість тижнів сягнув близько $5–6 млрд. Інституційні позиції, таким чином, змінилися з травневого патерну «купити — продати» на стійке скорочення ризику впродовж червня.

На макрорівні ринковий наратив змістився з «слабший долар США та покращення настроїв» на «вищі ставки на довший термін, геополітичні ризики та переоцінка ризикових активів». Жорстка політика нового голови ФРС Кевіна Варша знизила очікування щодо швидкого зниження ставок. Разом із тимчасовим охолодженням інтересу до ШІ, ескалацією геополітичної напруги та сильнішими, ніж очікувалося, даними по зайнятості в США, зростання дохідності казначейських облігацій і зміцнення долара США стали суттєвим тягарем для криптоактивів як високоризикових інвестицій. На регуляторному рівні, хоча CLARITY Act залишався основним фреймворком для реформи ринку цифрових активів, невизначеність щодо його ухвалення у поточному році означала, що регуляторний оптимізм мав значно менший вплив, ніж відтік капіталу та макроекономічні виклики.

Ончейн-активність також знизилася. За даними DeFiLlama, сукупний TVL DeFi зменшився з приблизно $80,1 млрд наприкінці травня до $70,4 млрд на 30 червня, тобто на 12,1% за місяць, що переважно відображає пасивне скорочення вартості застави на тлі падіння основних криптоактивів. Водночас ринкова капіталізація стейблкоїнів залишалася понад $300 млрд, досягнувши близько $311,7 млрд у середині липня. USDT із близько $184,2 млрд в обігу продовжував займати близько 60% ринку, що свідчить про те, що ліквідність здебільшого залишалася в криптоекосистемі, але переходила до захисних стратегій, а не ризикових. За даними DeFiLlama, сукупний обсяг спотової торгівлі на DEX у червні склав близько $222,7 млрд, середньодобово $7,4 млрд, демонструючи стійку торгову активність попри загальний спад ринку. Однак торгівля ставала все більш сконцентрованою у кредитному плечі та подієвих стратегіях. Ончейн-платформи перпетуалів, такі як Hyperliquid, залишалися дуже активними на тлі геополітичної волатильності; короткострокові сплески контрактів, пов’язаних із SpaceX і нафтою, підкреслюють, що ончейн-деривативи стали основним майданчиком для спекуляцій та хеджування ризику під час цієї корекції.

2. Повний огляд цінової динаміки в поточному ринковому циклі

Основні криптовалюти загалом знизилися у червні. BTC і ETH втратили понад 20%, BNB і XRP — 21,14% і 20,54% відповідно. SOL виявився відносно стійким, знизившись лише на 8,81%, тоді як більш волатильні великі активи, такі як DOGE (-26,85%), ADA (-38,06%), BCH (-33,65%) і XLM (-32,70%), зазнали значно глибших втрат, що свідчить — активи з вищим бета-коефіцієнтом постраждали більше на тлі падіння апетиту до ризику.

На відміну від широкого відновлення у травні, червень відзначився масовими зниженнями з поодинокими спекулятивними ралі. Стейблкоїни та обмежена кількість RWA та прибуткових активів залишалися відносно стійкими, а окремі токени середньої та малої капіталізації, зокрема CYDX, ANSEM і VELVET, показали надзвичайні результати. Хоча короткострокові торгові можливості зберігалися, вони концентрувалися у малоліквідних подієвих токенах, а не у широкому бета-експозиції.

Загалом ринок у червні мав три визначальні риси: масове зниження, значну дисперсію результатів і спотворені середні значення. Серед 493 валідних токенів 126 зросли, 350 знизилися, а 17 залишилися здебільшого без змін — тобто лише 25,56% токенів показали позитивну доходність, а 70,99% завершили місяць у мінусі.

Аналіз за ринковими капіталізаціями

-

Top 1–100: Попри те, що це найліквідніший сегмент ринку, токени великої капіталізації не забезпечили суттєвого захисту від падіння у червні. Серед структурних лідерів: BEAT (+133,5%), ADI (+50,9%), LIT (+35,8%), DEXE (+22,1%), WLD (+20,9%). Основні аутсайдери: M (-80,2%), ADA (-38,1%), MNT (-35,6%), BCH (-33,7%), XLM (-32,7%), що підкреслює значну дивергенцію навіть серед блакитних фішок.

-

Ранги 101–200: Хоча медіанна доходність становила -11,10%, середня була штучно підвищена до +5,80% завдяки ралі VELVET (+1 548,4%). Без урахування VELVET, позитивними драйверами були GWEI (+63,3%), LAB (+54,0%), JTO (+43,3%), тоді як CHZ (-43,6%), KITE (-43,2%) і IOTA (-42,2%) зазнали різких втрат, що свідчить про те, що проекти середньої капіталізації без нових драйверів залишалися під тиском переоцінки.

-

Ранги 201–300: Медіана -7,75%, але середня зросла до +249,59% завдяки аутсайдерам ANSEM (+23 901,6%), CX (+983,4%), BTW (+296,4%), BP (+217,2%). Цей сегмент став одним з основних джерел спотворення середніх значень, а глибокі втрати H (-84,4%), EDGE (-78,0%), NEX (-45,9%) підкреслюють стійкі ризики падіння.

-

Ранги 301–400: Попри медіану -11,90%, екстремальні зростання CYDX (+35 729,1%), SYN (+1 039,8%), BAS (+110,3%), MAGMA (+70,9%), MWC (+55,1%) підняли середню до +369,65%. Це найрозбалансованіший сегмент, де кілька вибухових ралі спотворюють середні значення, а значні втрати HOME (-51,7%), RIVER (-44,4%), WAL (-43,1%) вказують на подальший ліквіднісний ризик.

-

Ранги 401–500: Сегмент із найгіршою медіанною доходністю серед усіх капіталізацій. Хоча VIT (+110,6%), DEGEN (+68,7%), NAT (+36,9%) забезпечили локальний приріст, значні втрати AZTEC (-44,8%), DEEP (-42,0%), PURR (-39,5%) відображають вразливість низькокапіталізованих активів на тлі ослаблення ліквідності.

Примітка: Групування за ринковою капіталізацією базується на рейтингах CoinGecko. Top 500 токенів розділено на групи по 100 за ринковою капіталізацією (наприклад, 1–100, 101–200 тощо). Результати виміряно між 1 і 31 травня 2026 року за цінами щоденного закриття. Показники можуть відрізнятися від розрахунків за середньоденними цінами або екстремумами. Токени з дуже низькою ціною, які спричинили спотворення через ціновий шум, виключені з розрахунків середньої доходності.

2.1 Лідери зростання і падіння

2.1.1 Лідери зростання: екстремальні аутсайдери спотворили середнє значення

Лідери зростання у червні були зосереджені переважно серед токенів із малою капіталізацією та низьким рейтингом. CYDX посів перше місце з приростом +35 729,13%, далі — ANSEM із +23 901,60%. Обидва випадки — це екстремальні подієві ралі, які суттєво вплинули на середнє значення вибірки. VELVET (+1 548,44%), SYN (+1 039,79%) і CX (+983,43%) також показали виразні параболічні злети цін.

SYN (+1 039,8%, ринкова капіталізація №321) належить до сектору кросчейн-сумісності та створення мостів. Його результат у червні був зумовлений новим інтересом ринку до кросчейн-інфраструктури і відображає типове ралі «низька капіталізація + високий обіг + ротація наративу». Оскільки Synapse має чітке застосування для кросчейн-переказів активів, інвестори розглядали його як інфраструктурний токен із потенціалом перевершити ринок у слабкій фазі. Проте через значне короткострокове зростання варто уважно стежити за тиском фіксації прибутку.

BP (+217,2%, ринкова капіталізація №213) — актив екосистеми Backpack. Протягом місяця він привернув значний капітал на фоні зростання наративів про біржі, криптогаманці та користувацькі криптоплатформи. На відміну від чистих мем-токенів, BP має чіткіший платформний наратив. Однак його відносно низький рейтинг за ринковою капіталізацією означає вищу еластичність ліквідності, тобто зростання ціни відбулося переважно завдяки концентрованим капіталовкладенням. Подальша динаміка залежатиме від зростання кількості користувачів, торгової активності й розширення функціоналу токена всередині екосистеми Backpack.

У загальному розподілі лише BEAT увійшов до Top 100 за ринковою капіталізацією, тоді як майже всі інші лідери зростання були поза Top 200. Це свідчить, що у червні не було широкого ралі під проводом блакитних фішок, а капітал концентрувався в активах із малою капіталізацією з вищим потенціалом прибутку. Хоча такі угоди приносили надзвичайні короткострокові прибутки, вони супроводжувалися низькою глибиною ринку, ширшим прослизанням і значно вищим ризиком падіння.

2.1.2 Лідери падіння: вихід ліквідності та згасання наративів

Найгірші токени також мали яскраво виражений довгий хвіст. H (-84,36%), M (-80,17%) і EDGE (-78,00%) зафіксували найглибші втрати, а HOME, NEX, AZTEC, RIVER, CHZ, KITE і WAL втратили понад 40%. Примітно, що M входить до Top 100 за ринковою капіталізацією, тобто корекція поширилася не лише на дрібні активи, а й на проекти з більшою капіталізацією через концентровані продажі.

M (-80,2%, ринкова капіталізація №48) — нативний токен екосистеми MemeCore, який зазнав однієї з наймасштабніших подієвих просадок місяця. Токен пережив внутрішньоденний обвал на близько 70% на тлі масових побоювань щодо інсайдерських маніпуляцій, ліквідної структури та перевірки бірж. Це швидко підірвало довіру інвесторів. Раніше M входив до Top 100 за ринковою капіталізацією, тому мав підвищені очікування щодо оцінки. Коли основний наратив і цінова стабільність були поставлені під сумнів, тиск продажів посилився значно швидше, ніж у типових мем-токенів із довгим хвостом, і призвів до різкого скидання оцінки через погіршення настроїв і довіри.

CHZ (-43,6%, ринкова капіталізація №181) — це токен екосистеми фан-токенів, орієнтованої на Chiliz і Socios.com. У червні CHZ не мав ключових спортивних подій або платформних драйверів, а загальний спад апетиту до ризику спонукав капітал виходити з активів середньої капіталізації з повільнішими темпами зростання та обмеженими можливостями для короткострокової торгівлі.

Загалом найслабші активи об’єднували кілька спільних рис: відсутність нових драйверів, раніше завищена оцінка або вичерпані наративи, недостатня підтримка ліквідності під час відтоку капіталу. В умовах, коли понад 70% токенів знижувалися, слабші активи були особливо вразливими до негативного зворотного зв’язку, і початкові втрати часто призводили до подальшого тиску продажів.

2.2 Динаміка Top 100 за ринковою капіталізацією

Серед Top 100 криптовалют за ринковою капіталізацією лише небагато активів показали сильний результат. BEAT (+133,48%) суттєво випередив групу, далі ADI (+50,90%), LIT (+35,84%), DEXE (+22,07%), WLD (+20,90%). AAVE, RAIN, JUP і BDX також залишилися у плюсі, але їхній приріст був значно скромнішим, ніж у лідерів із довгим хвостом.

Серед лідерів падіння M (-80,17%) став найбільшим тягарем для Top 100. ADA (-38,06%), MNT (-35,64%), BCH (-33,65%), XLM (-32,70%), ALGO (-32,65%), PEPE (-31,26%) і DOT (-30,36%) також зазнали значних втрат. Масова корекція серед активів із високим бета-коефіцієнтом була одним із найяскравіших індикаторів погіршення ринкових настроїв у червні.

2.3 Зв’язок між ринковою капіталізацією та ціновою динамікою

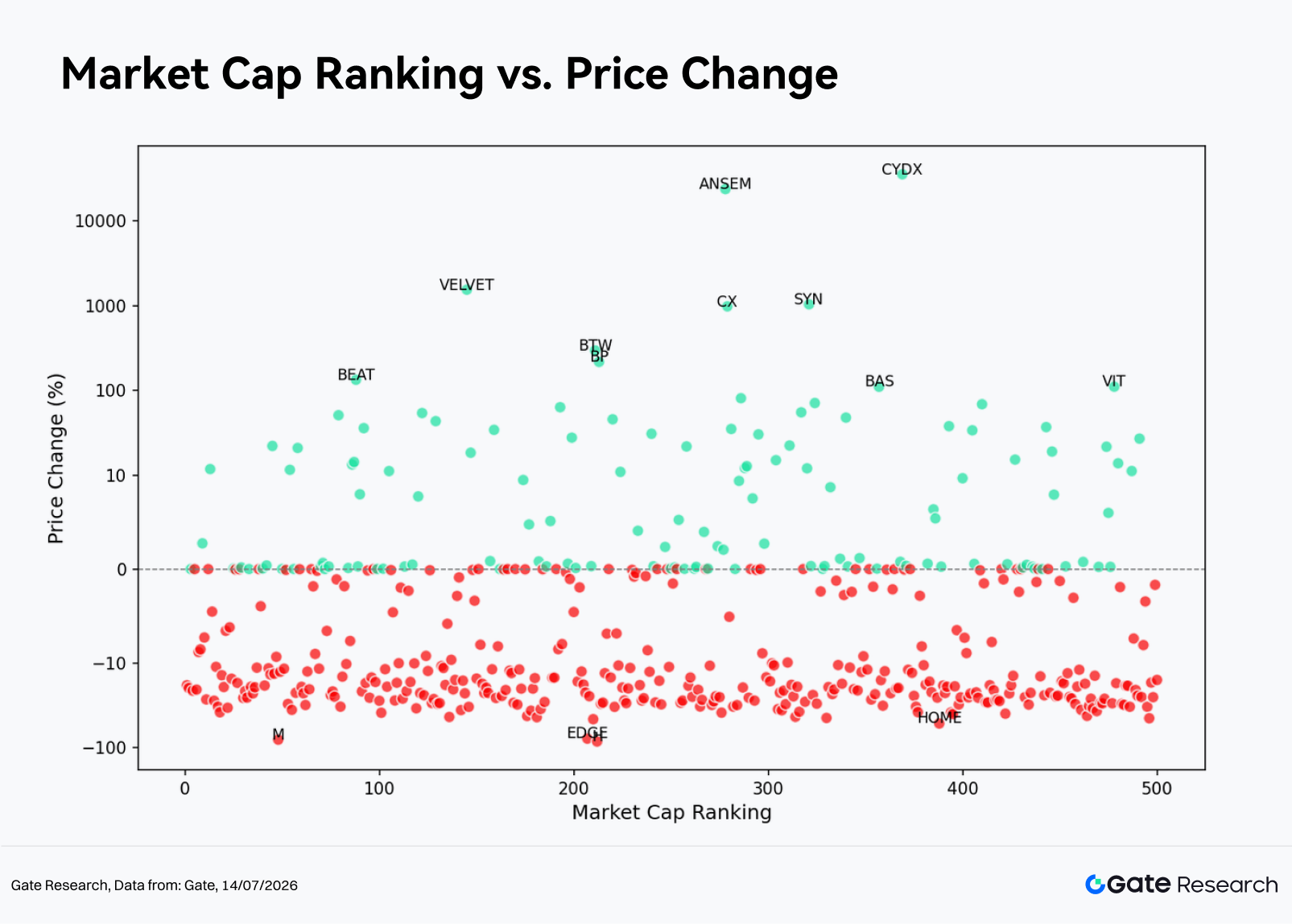

Зі скатерплоту «рейтинг ринкової капіталізації» (X-вісь) проти «місячної доходності» (Y-вісь) видно, що негативна доходність була широко поширена майже в усіх сегментах ринкової капіталізації у червні. Серед Top 100 токенів 73 зафіксували негативну доходність, тобто великі активи не забезпечили захисту від падіння. Хоча кілька екстремальних аутсайдерів з’явилися в діапазоні 200–400 місць і стали основними драйверами завищеного середнього результату за місяць, медіанна доходність цього сегмента залишалася негативною, що свідчить — більшість токенів не брали участі в екстремальних ралі.

Інакше кажучи, визначальна ознака червня — не те, що токени з малою капіталізацією масово перевершили ринок, а те, що невелика їх кількість забезпечила екстремальний приріст, тоді як більшість продовжували знижуватися. Інвестори, які орієнтувалися лише на середню доходність, могли переоцінити загальну прибутковість ринку. Натомість медіанні показники й частка зростаючих токенів дають значно точніше уявлення про те, що ліквідність і апетит до ризику залишалися захисними.

І середня, і медіанна доходність сегмента Top 1–100 були негативними, що підтверджує — активи великої капіталізації не виконували функцію захисних інструментів. Хоча сегменти Top 101–400 виглядали відносно сильнішими за середньою доходністю, їхні медіани також залишалися негативними. Ця різниця була зумовлена кількома екстремальними лідерами, зокрема ANSEM, CYDX, SYN і CX, які суттєво спотворили середнє. Водночас сегмент Top 401–500 мав як більший ризик глибокого падіння, так і глибшу медіанну просадку, що підкреслює вразливість токенів із малою капіталізацією до різких корекцій за відсутності сталих капіталовкладень.

3. Аналіз розширення обсягів торгів у цьому ринковому циклі

3.1 Аналіз зростання обсягу торгів

Використовуючи середньоденний обсяг торгів у травні як базовий і порівнюючи його з денними обсягами наприкінці червня, розраховано коефіцієнт зростання обсягу торгів (Volume Spike) для кожного токена. Вищий Volume Spike свідчить про суттєве зростання торгової активності порівняно зі спокійним початком періоду, відображаючи різке підвищення участі ринку та уваги інвесторів.

У червні 450 токенів мали валідні дані щодо обсягу торгів. Вибірка показала середній Volume Spike 2,54×, а медіану — лише 0,49×, що означає: для більшості токенів торгова активність не зросла, а середнє знову було спотворене кількома екстремальними аутсайдерами. Протягом місяця лише 17 токенів зафіксували зростання обсягу понад 3×, 11 — понад 5×, і лише 8 — понад 10×.

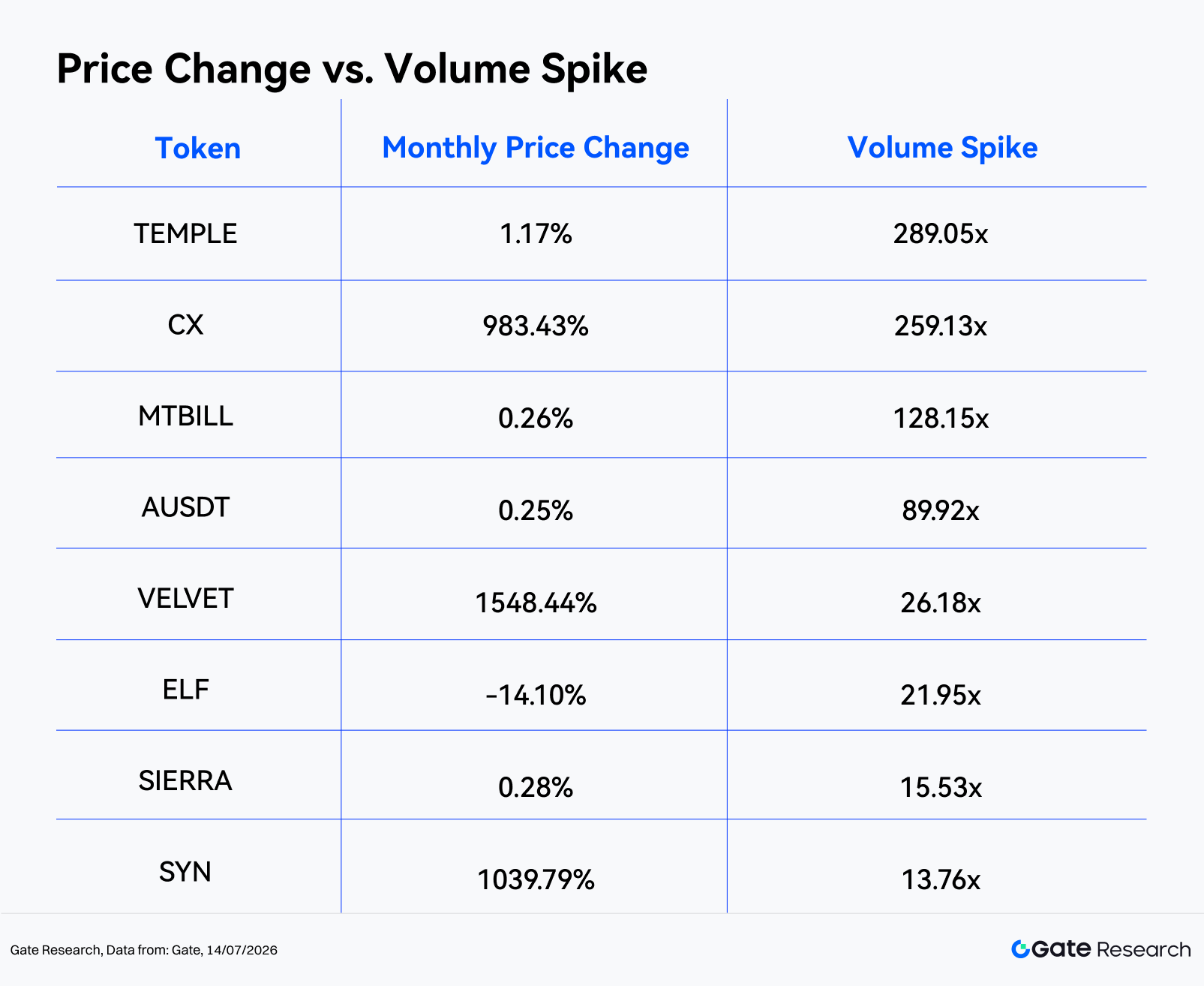

Серед найбільших стрибків обсягу виділяються TEMPLE (289,05×), CX (259,13×), MTBILL (128,15×), AUSDT (89,92×), VELVET (26,18×). Проте не кожен стрибок обсягу означає торгову нагоду у певному напрямку. Токени на кшталт MTBILL і AUSDT майже не змінилися у ціні попри значне зростання обсягу, що свідчить про переважання ончейн-ребалансування портфеля, розподілу стабільних активів або короткострокового арбітражу. Натомість CX, VELVET і SYN показали як суттєве зростання обсягу, так і потужний ціновий прорив, що більше відповідає справжнім торговим сигналам.

Загалом токени з найбільшими стрибками обсягу можна поділити на дві групи. Перша — це стейблкоїни, RWA-активи й прибуткові токени, де високі обсяги переважно відображають ончейн-ребалансування, арбітраж і міграцію капіталу, а не рух ціни. Друга — DeFi, кросчейн-інфраструктура та активи середньої/малої капіталізації, де зростання обсягу супроводжується значним приростом ціни й сигналізує про агресивний попит. Серед них CX, VELVET і SYN заслуговують особливої уваги, адже поєднали понад 10× зростання обсягу з чіткими проривами ціни, що зазвичай відображає ротацію наративу, пожвавлення торгівлі або концентровані короткострокові припливи капіталу.

3.2 Аналіз змін обсягу торгів і цінової динаміки

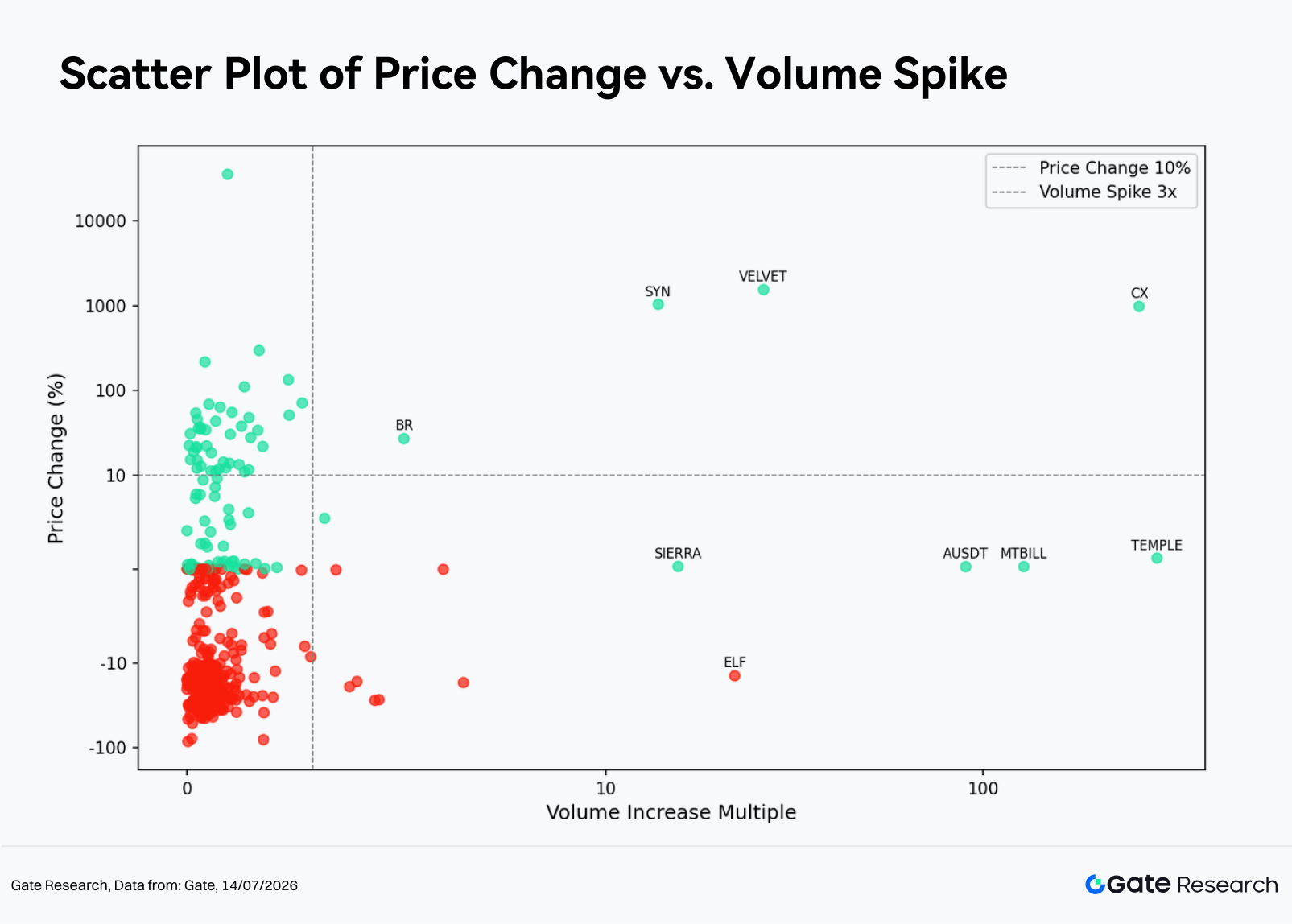

На скатерплоті червня чітко видно високу концентрацію зліва та екстремальну дисперсію справа. Більшість токенів зосереджені в діапазоні 0–3× Volume Spike, тобто торгова активність не зросла по ринку загалом. Справді значущі сигнали були сконцентровані у сегменті понад 10×. Водночас навіть тут важливо розрізняти справжні прориви ціни й обсягу та високі обсяги без приросту ціни, які часто є хибними сигналами.

-

У низькооб’ємному діапазоні 0–3× було 433 токени, з них 98 лідерів зростання і 334 аутсайдери, медіанна доходність —13,09%. Для більшості токенів обсяги залишалися низькими, а цінова динаміка визначалася загальною корекцією ринку та конкуренцією за ліквідність, що призвело до високого рівня ринкового шуму. Хоча окремі токени, як-от CYDX (+35 729,1%, 1,0×), BTW (+296,4%, 1,7×), BP (+217,2%, 0,4×), BEAT (+133,5%, 2,4×), показали екстремальне зростання, їхні обсяги не зросли пропорційно. Це радше відображає цінову еластичність малоліквідних активів, ніж широкі капіталовливання.

-

У середньому діапазоні 3–10× було лише дев’ять валідних зразків: два лідери зростання і сім аутсайдерів, медіана —16,47%. На відміну від травня, коли цей діапазон часто сигналізував про успішні прориви, у червні він характеризувався високими обсягами на фоні падіння. Токени як CELO (-17,0%, 6,6×), GLM (-27,1%, 4,6×), SNX (-27,6%, 4,5×), XCN (-16,5%, 4,1×), HASH (-19,0%, 3,9×) зазнали зростання обсягу на тлі падіння цін, що свідчить про посилення тиску продажів і ліквідацію позицій. Позитивні приклади, як BR (+26,9%, 5,2×) і QFI (+5,4%, 3,3×), були занадто поодинокими для визначення загального бичачого сигналу в цьому діапазоні.

-

У сегменті понад 10× було вісім токенів: сім лідерів зростання і один аутсайдер, які утворили дві групи. Перша — справжні прориви: VELVET (+1 548,4%, 26,2×), SYN (+1 039,8%, 13,8×), CX (+983,4%, 259,1×) — усі показали потужне зростання ціни й обсягу, що свідчить про агресивний попит. Друга — TEMPLE (+1,2%, 289,1×), MTBILL (+0,3%, 128,1×), AUSDT (+0,2%, 89,9×), SIERRA (+0,3%, 15,5×), де обсяги зросли, а ціни залишилися майже без змін; тут активність радше зумовлена ончейн-ребалансуванням, арбітражем чи міграцією капіталу, що обмежує їхню значущість для цінової динаміки. Окрім того, ELF (-14,1%, 21,9×) став прикладом високого обсягу на фоні падіння, що може свідчити про розподіл активу за покращеної ліквідності.

3.3 Кореляційний аналіз

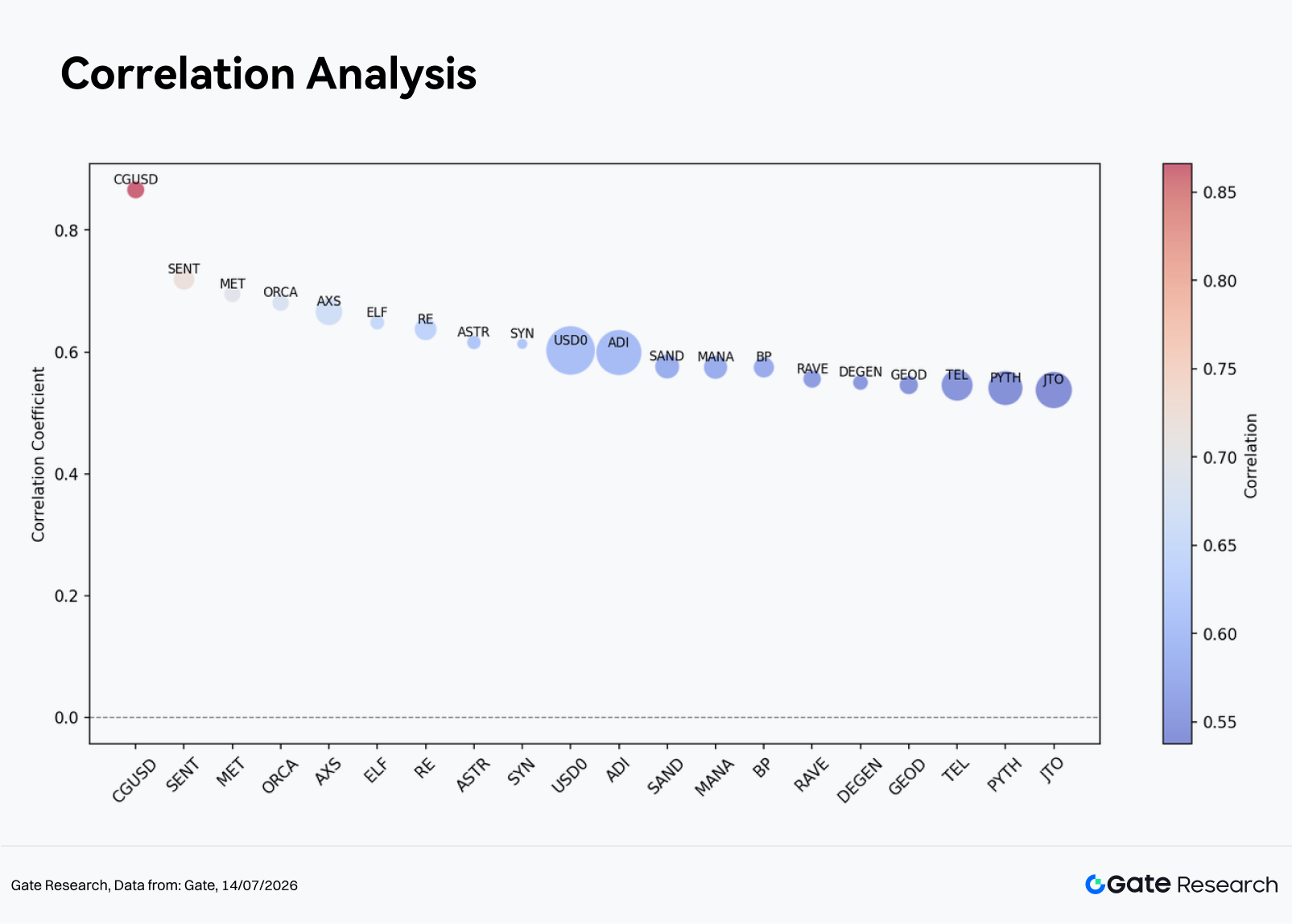

Після аналізу взаємозв’язку між обсягом торгів і ціною цей звіт також розглядає їхню статистичну кореляцію. Для оцінки впливу торгової активності на цінові рухи використано зростання обсягу торгів, поділене на ринкову капіталізацію, як проксі для відносної ринкової активності, і розраховано кореляцію з доходністю для ідентифікації категорій активів, що найчутливіші до потоків капіталу.

За кореляцією ціни й обсягу лідирують: CGUSD (0,87), SENT (0,72), MET (0,70), ORCA (0,68), AXS (0,67), ELF (0,65). Вища кореляція означає, що зміни торгової активності пояснюють більшу частину цінових рухів. Однак інтерпретація залежить і від типу активу, оскільки висока кореляція для певних стейблкоїнів чи прибуткових токенів може просто відображати ребалансування портфеля, а не формування нової ринкової тенденції.

З точки зору торгівлі, активи середньої капіталізації з активними спільнотами та помітним зростанням обігу протягом місяця зазвичай демонстрували сильніший зв’язок ціни й обсягу. Натомість, коли обсяг різко зростає після значного падіння ціни, інвесторам слід бути пильними — короткострокова активність може маскувати проблеми ліквідності.

4. Висновки

Крипторинок червня можна охарактеризувати однією домінуючою темою: широкомасштабна корекція з поодинокими ралі довгого хвоста. BTC, ETH і більшість основних криптовалют знизилися синхронно, понад 70% Top 500 токенів показали негативну місячну доходність, що вказує — ринок ще не перейшов до фази широкого відновлення. Попри те, що середня доходність вибірки залишилася додатною, медіанна -11,28% свідчить: інвесторам не варто орієнтуватися на середні показники, спотворені кількома екстремальними лідерами.

Можливості місяця зосереджувалися у двох напрямах. Перший — токени довгого хвоста, що виграли завдяки потужним подієвим драйверам і концентрованим короткостроковим потокам капіталу (VELVET, SYN, CX). Другий — активи середньої та малої капіталізації, де одночасно зростали і обсяги торгів, і ціна. Однак ці можливості вимагали чіткого таймінгу, достатньої ліквідності та дисципліни у керуванні ризиком і не є ознакою широкого розвороту ринку.

У липні ключове питання — чи зможуть основні активи на кшталт BTC і ETH зупинити затяжне падіння і забезпечити більшу частку лідерів зростання серед Top 100 криптовалют. Суттєве покращення якості ринку потребуватиме розширення торгової активності від окремих токенів довгого хвоста до активів великої капіталізації. Якщо ж високі обсяги й надалі концентруватимуться у падаючих або флетових токенах, структурна слабкість, що спостерігалася у червні, ймовірно, збережеться.

Джерела:

- CoinGecko, https://www.coingecko.com/

- Gate, https://www.gate.com/trade/BTC_USDT

- DeFiLlama, https://defillama.com/

- MarketWatch: https://www.marketwatch.com/story/crypto-token-plunges-70-taking-market-cap-below-1-billion-53ff5fe1

Gate Research — це комплексна дослідницька платформа з блокчейну та криптовалют, що пропонує глибокий контент для читачів, включаючи технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів і аналіз макроекономічної політики.

Застереження

Інвестування у криптовалюти пов’язане з високим ризиком. Рекомендуємо користувачам самостійно проводити дослідження та повністю розуміти природу активів і продуктів перед прийняттям інвестиційних рішень. Gate не несе відповідальності за будь-які збитки чи шкоду, що виникають у результаті таких рішень.