Анотація

2026 року світові ринки капіталу вступають у безпрецедентний «суперцикл IPO». Провідні приватні технологічні компанії, зокрема SpaceX, OpenAI та Anthropic, послідовно просувають свої плани первинного публічного розміщення (IPO). SpaceX націлюється на оцінку до $2 трлн і планує залучити $75 млрд, що потенційно зробить його найбільшим IPO в історії. Водночас OpenAI та Anthropic досягли оцінки приблизно $1 трлн на приватних ринках. Ця безпрецедентна подія не лише переформатує традиційні фінансові ринки, а й матиме глибокий вплив на криптоіндустрію.

У цьому звіті досліджується багатовимірний вплив цієї макроподії на крипторинок. По-перше, аналізується потенційний короткостроковий тиск на ліквідність через ефект масового поглинання капіталу мега-IPO. По-друге, розглядається, як криптоіндустрія використовує інноваційні механізми, зокрема токенізацію активів реального світу (RWA) та спеціалізовані інвестиційні компанії (SPV), щоб надати ончейн-доступ до інвестицій Pre-IPO в провідні технологічні компанії для роздрібних та інституційних інвесторів. Нарешті, у звіті порівнюється фреймворк продуктів Gate Pre-IPO та обговорюються довгострокові наслідки цього тренду для майбутнього торговельного ландшафту.

1. Суперцикл світових ринків капіталу

Ринки капіталу 2026 року приречені залишитися в історії фінансів. Після років високих відсоткових ставок і переоцінки вартості на приватних ринках три найвпливовіші приватні технологічні компанії світу — SpaceX, OpenAI та Anthropic — прискорюють свої плани IPO. Цю хвилю мега-IPO часто називають «суперциклом IPO». Очікується, що вона не лише побиє історичні рекорди залучення капіталу, а й фундаментально змінить логіку ціноутворення світових ризикових активів, зокрема криптовалют.

1.1 SpaceX: Космічний гігант з оцінкою $2 трлн

SpaceX — американська комерційна аерокосмічна компанія, заснована Ілоном Маском. Її основний бізнес охоплює багаторазові ракети-носії, супутникову інтернет-мережу Starlink, дослідження далекого космосу та пілотовані космічні місії. 1 квітня 2026 року SpaceX конфіденційно подала реєстраційні документи IPO до Комісії з цінних паперів і бірж США (SEC), офіційно розпочавши процес лістингу. Згодом, 20 травня 2026 року, компанія публічно розкрила заявку S-1, додатково уточнивши графік IPO. Ринкові очікування припускають, що SpaceX може дебютувати на Nasdaq вже у червні 2026 року під тікером «SPCX».

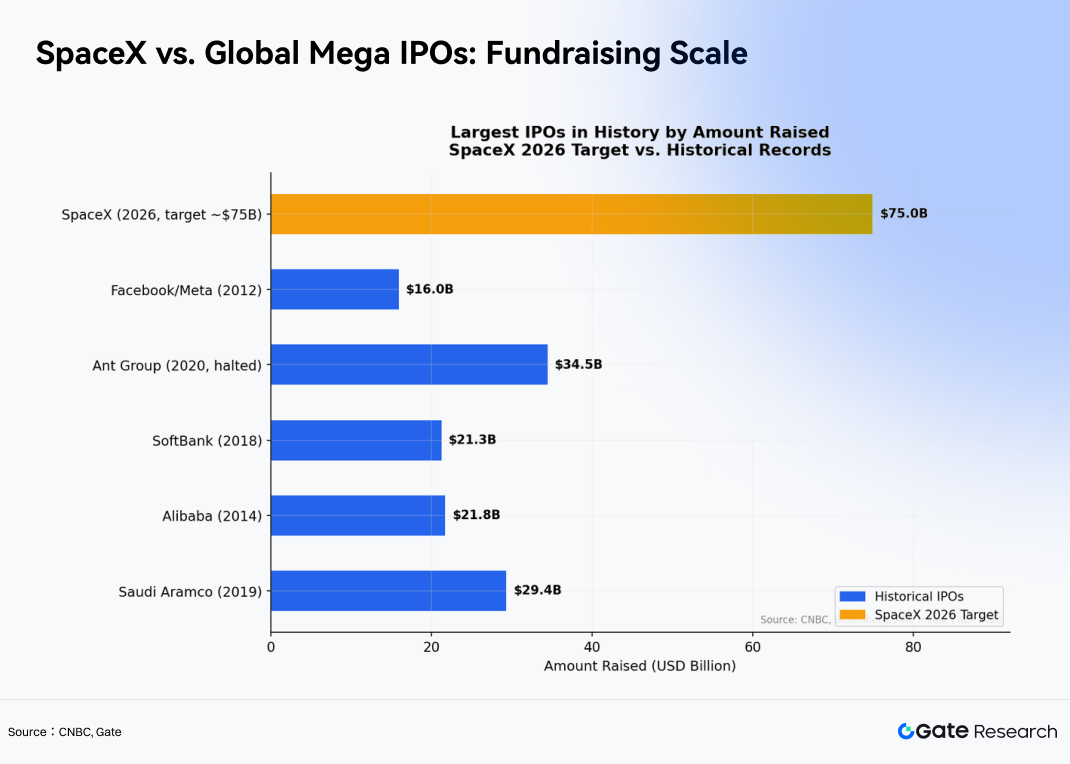

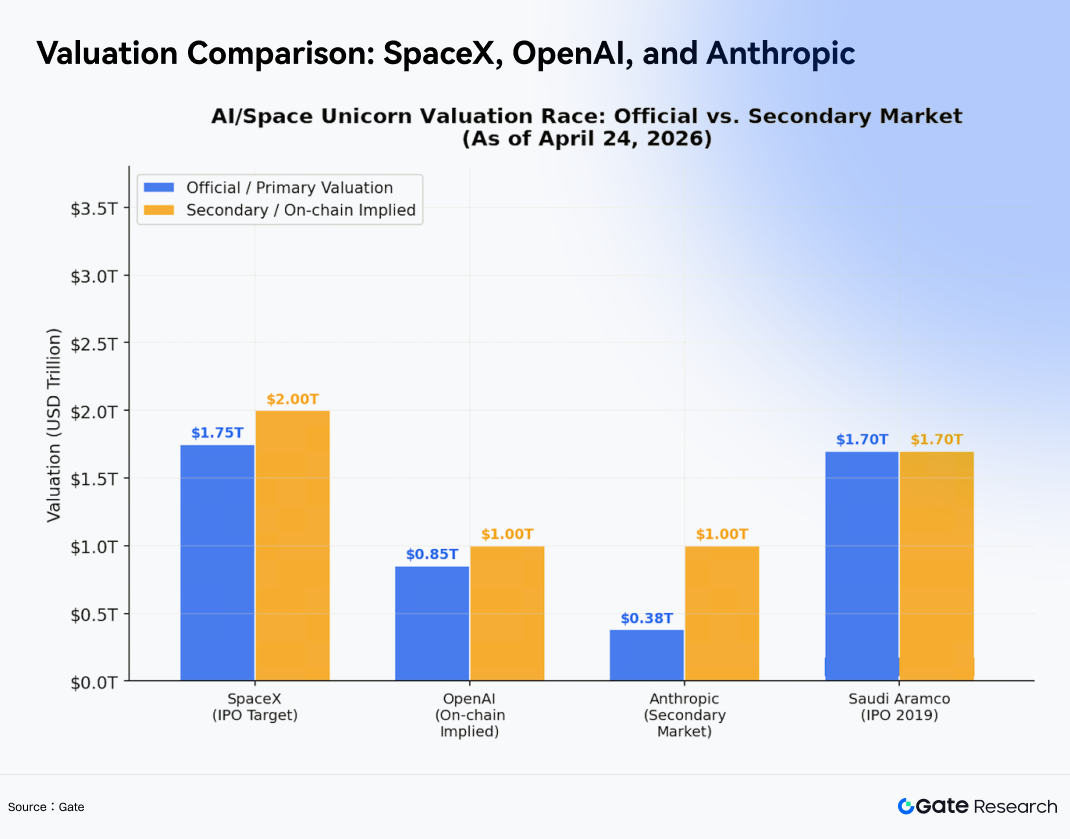

IPO SpaceX може стати найбільшим публічним розміщенням у світовій історії. Кілька звітів вказують на потенційний обсяг залучення близько $75 млрд з оціночним діапазоном вартості від $1,75 трлн до $2 трлн, а деякі ринкові дискусії навіть вказують на оцінку понад $2 трлн.

Якщо це буде досягнуто, IPO SpaceX значно перевершить рекорд залучення коштів у $29,4 млрд, встановлений Saudi Aramco у 2019 році. Для порівняння, очікуваний обсяг залучення $75 млрд зробить його одним із найбільш знакових IPO в історії світових ринків капіталу.

Надзвичайна оцінка підтримується сильним зростанням і вертикальною інтеграцією трьох основних бізнес-сегментів SpaceX:

- Starlink: глобальний супутниковий інтернет-бізнес, що забезпечує високошвидкісне широкосмугове підключення по всьому світу через мережу низькоорбітальних супутників.

- Послуги запуску (ракети Falcon / Starship): аерокосмічний підрозділ, відповідальний за розгортання супутників, вантажні перевезення, пілотовані місії та запуски в далекий космос, що є одним із основних джерел доходу компанії.

- Starshield: аерокосмічний підрозділ, орієнтований на військові та урядові потреби, який надає послуги супутникового зв'язку, дистанційного зондування та інфраструктури національної безпеки.

Starlink став найшвидше зростаючим супутниковим інтернет-сервісом у світі, подолавши позначку в 10 млн активних користувачів на початку 2026 року. Очікується, що його річний дохід перевищить $20 млрд у 2026 році, при цьому він досяг беззбитковості грошового потоку ще у 2023 році. У сфері послуг запуску SpaceX здійснила 165 орбітальних запусків у 2025 році та розгорнула приблизно 85% космічних апаратів у світі, одночасно знизивши вартість запуску Falcon 9 до менш ніж $1 000 за кілограм.

У секторі штучного інтелекту SpaceX об'єдналася з компанією Маска xAI у лютому 2026 року, інтегрувавши аерокосмічні запуски, глобальний зв'язок та інфраструктуру ШІ під єдиною корпоративною структурою. Маск також запропонував амбітне бачення розгортання 100 гігават потужностей для обчислень ШІ щорічно.

1.2 OpenAI та Anthropic: два гіганти ШІ наближаються до трильйонних оцінок

Поки SpaceX просувається до свого IPO, дві великі компанії у сфері ШІ — OpenAI та Anthropic — активно конкурують на ринках капіталу.

OpenAI — це компанія зі штучного інтелекту, зосереджена на розробці штучного загального інтелекту (AGI), з флагманськими продуктами: ChatGPT, серія моделей GPT та мультимодальні платформи ШІ. Комерційне зростання OpenAI було надзвичайно швидким: річний дохід зріс приблизно з $200 млн у 2022 році до понад $10 млрд до 2025 року. На основі даних торгівлі ончейн-токенізованими активами SPV від Jupiter, імпліцитна оцінка OpenAI досягла $1 трлн у квітні 2026 року, що на 163% більше порівняно з жовтнем 2025 року. Наразі очікується, що OpenAI проведе IPO вже у четвертому кварталі 2026 року.

Anthropic, заснована колишніми співробітниками OpenAI, зосереджується на розробці серії великих мовних моделей Claude з акцентом на безпеку, контрольованість та довгострокову узгодженість. Зростання оцінки Anthropic було не менш вражаючим. У лютому 2026 року компанія досягла оцінки після залучення коштів у розмірі $380 млрд у рамках раунду фінансування Серії G. Однак лише через три місяці дані з платформ вторинного ринку, таких як Forge Global, показали, що оцінка Anthropic зросла приблизно до $1 трлн, вперше перевершивши OpenAI у торгівлі на вторинному ринку (OpenAI торгувалася приблизно на рівні $880 млрд на Forge).

Таке різке зростання зумовлене насамперед широким впровадженням корпоративного продукту Anthropic для кодування — Claude Code, який збільшив річний дохід з $9 млрд на кінець 2025 року до $30 млрд до березня 2026 року, що становить квартальне зростання на 233%. Поточні ринкові очікування припускають, що Anthropic може провести IPO вже у жовтні 2026 року з обсягом залучення, який може перевищити $60 млрд.

Концентровані публічні розміщення цих трьох гігантів означають, що активи загальною вартістю майже $4 трлн поступово вийдуть на публічні ринки, а ефект перерозподілу капіталу, ймовірно, пошириться на різні ризикові активи, включаючи криптовалютний ринок.

2. Глибокий вплив на ліквідність крипторинку та структуру торгівлі

З виходом на публічні ринки високопевних, високозростаючих хард-тек активів, таких як SpaceX, OpenAI та Anthropic, неминучим стає масштабний перерозподіл капіталу. Цей процес може спричинити короткостроковий відтік ліквідності з крипторинку, водночас виступаючи довгостроковим каталізатором еволюції фреймворків ціноутворення криптоактивів та інтеграції інфраструктури.

2.1 Короткостроковий ефект відтоку ліквідності та механізм передачі

У короткостроковій перспективі, під час періодів підписки та початкових етапів торгівлі цих мега-IPO (очікувано у другій половині 2026 року), інституційні інвестори та особи з високим рівнем достатку, ймовірно, будуть змушені залучати значні суми готівки для гарантування отримання алокацій акцій. Цей попит на ліквідність може спровокувати відтік капіталу з високоризикових активів, зокрема криптовалют. Особливо це стосується криптофондів та сімейних офісів, які накопичили значні прибутки під час попереднього бичачого ринку. Багато хто може вирішити частково реалізувати прибутки з криптовалют та перерозподілити капітал у ці технологічні єдинороги, які трапляються раз на покоління.

Для оцінки потенційного масштабу цього ефекту відсмоктування ліквідності необхідно прив'язати очікування до обсягу залучення коштів трьох IPO. Виходячи з поточних оцінок вторинного ринку, SpaceX оцінюється приблизно в $2 трлн, тоді як OpenAI та Anthropic — кожна близько $1 трлн. Навіть при консервативному припущенні частки вільного обігу лише 10–15%, сукупний обсяг емісії нових акцій все одно може досягти $400–600 млрд. Якщо включити продаж акцій інсайдерами, фактичний попит на капітал може стати ще більшим.

Інституційна участь у мега-IPO не покладається лише на резерви вільної готівки; натомість вона слідує систематичному процесу управління ліквідністю. По-перше, системи алокації IPO зазвичай вимагають від установ внесення маржі або повного капіталу для підписки андеррайтерам протягом періоду підписки, що створює вікно блокування, яке зазвичай триває з T-5 до T+1. По-друге, для IPO зі значним перепідписанням установи часто подають заявки значно вище своїх цільових алокацій, що додатково збільшує короткостроковий попит на готівку. По-третє, сімейні офіси та хедж-фонди зазвичай розглядають ризикові активи, зокрема криптоактиви, як резерви ліквідності, що робить їх одними з перших позицій, які скорочуються при зростанні потреб у готівці.

Цей ланцюг передачі можна спрощено представити так:

Зростання попиту на підписку IPO → Установи залучають готівку → Чистий продаж криптоактивів → Збільшення зняття фіатних коштів з бірж та тиск на ринкову капіталізацію стейблкоїнів → Односторонній потік ліквідності на ринки акцій

Хоча історичні прецеденти подібного масштабу обмежені, кілька часткових аналогів дають корисні орієнтири. Наприклад, Coinbase досягла історичного максимуму близько $64 000 у квітні 2021 року в день свого лістингу, після чого знизилася більш ніж на 50%. Деякі аналітики розглядали це як класичну подію «продавай на новинах», коли установи концентрувалися на реалізації прибутку після події, а не на постійному накопиченні.

Аналогічно, під час IPO Alibaba Group у 2014 році на ринках, що розвиваються, спостерігався помітний короткостроковий відтік капіталу. Перед IPO Facebook у 2012 році Nasdaq, особливо технологічні акції зростання, зазнали структурної корекції приблизно на 5% протягом двох тижнів, що передували вікну підписки. Ринки значною мірою пояснювали це інституційним ребалансуванням портфелів та підготовкою готівки.

2.2 Довгострокові ефекти багатства та секторальна ротація в криптовалютах

З довгострокової перспективи, IPO SpaceX та великих компаній у сфері ШІ перетворять раніше неліквідні частки акцій, що належать раннім інвесторам, засновникам та співробітникам, на високоліквідне та монетизоване багатство. Історичний досвід свідчить, що після закінчення періодів блокування після IPO така масштабна реалізація багатства часто генерує значні ефекти переливу. Частина цього нещодавно розблокованого капіталу, ймовірно, шукатиме нові можливості високого зростання. Криптоактиви, пов'язані з ШІ, децентралізовані обчислювальні мережі, такі як Render та Akash Network, а також високопродуктивні блокчейни, наприклад Solana, стають бажаними напрямками.

Візьмемо SpaceX як приклад: компанія наймає понад 13 000 осіб. Публічна інформація свідчить, що опціони на акції співробітників та обмежені акції (RSU) становлять приблизно 8–10% від загального капіталу. При оцінці в $2 трлн частки співробітників самі по собі представлятимуть вартість приблизно $160–200 млрд. Після закінчення періоду блокування — зазвичай через 180 днів після лістингу — це багатство перейде з неліквідних акцій у доступну готівку. У поєднанні з частковим виходом ранніх інституційних інвесторів, таких як Founders Fund, Google та Fidelity Investments, загальна реалізація багатства може досягти кількох сотень мільярдів доларів.

Історичні прецеденти є повчальними. IPO Google у 2004 році безпосередньо стимулювало зростання активності бізнес-ангелів у районі затоки Сан-Франциско, а після закінчення періоду блокування після IPO Facebook у 2012 році обсяг венчурних угод у Кремнієвій долині, за повідомленнями, зріс більш ніж на 40% у річному обчисленні.

Однак не всі криптоактиви, ймовірно, однаково виграють від цього переливу багатства. Розподіл капіталу, як правило, слідує принципам «когнітивного якоріння»: інвестори, які отримали прибуток від акцій, пов'язаних з ШІ, більш схильні реінвестувати багатство в сектори зі знайомими наративами та суміжною технологічною логікою. Виходячи з цієї рамки, криптоактиви можна приблизно розділити на три категорії:

- Основні бенефіціари: токени інфраструктури ШІ, такі як Bittensor, Render, Akash та io.net, безпосередньо пов'язані з наративом обчислень для великих моделей і тому мають найсильніший шлях когнітивної міграції. Високопродуктивні блокчейни, такі як Solana та NEAR Protocol, також можуть отримати інфраструктурну премію через свою зростаючу роль у розміщенні додатків ШІ та проектів DePIN. Децентралізовані проекти зберігання даних, включаючи Filecoin та Arweave, можуть виграти від розширення попиту на інфраструктуру даних для ШІ.

- Нейтральні сектори: великі криптовалюти, такі як Bitcoin та Ethereum, можуть отримати пасивні надходження від новоствореного багатства, хоча їх наративна кореляція залишається обмеженою. Вони в основному функціонують як вхідні активи в ширшу криптоекосистему.

- Потенційно несприятливі сектори: мемкоїни, проекти GameFi та застарілі протоколи DeFi, які не мають зв'язку з наративами ШІ або хард-тек, можуть зіткнутися з відносним тиском на ліквідність під час перерозподілу капіталу.

Як тільки ця секторальна дивергенція почне стимулювати зростання цін, вона може додатково посилити ринкові наративи, залучити роздрібну участь та створити позитивний рефлексивний цикл. Токени, пов'язані з ШІ, наприклад, вже продемонстрували сильну емпіричну кореляцію з акціями NVIDIA, причому кореляція іноді перевищувала 0,7 протягом 2023–2024 років. Якщо IPO OpenAI та Anthropic відновлять ентузіазм щодо циклу обчислень ШІ, пов'язані криптоактиви можуть зазнати премій до оцінки, що значно перевищують ті, що виправдовуються фундаментальними показниками.

Поєднуючи ці двоетапні ефекти, можна отримати відносно чітку часову структуру:

- Короткострокова перспектива (приблизно 4–6 тижнів навколо періоду підписки IPO): переважає тиск чистого відтоку капіталу, що створює загальний стрес на крипторинках, при цьому починає проявлятися секторальна дивергенція.

- Середньострокова перспектива (3–6 місяців після IPO, до закінчення періодів блокування): ринки входять у фазу засвоєння та починають пошук нових наративних якорів.

- Довгострокова перспектива (після закінчення періодів блокування): ефекти переливу багатства стають домінуючими, приносячи структурні притоки капіталу в криптоактиви, пов'язані з ШІ.

Ця часова структура пропонує інвесторам відносно чіткий стратегічний фреймворк: уникати короткострокових шоків ліквідності, накопичувати токени інфраструктури ШІ з високою впевненістю під час ринкових відкатів та завершити позиціонування до початку ширшого циклу розблокування багатства.

3. Ончейн-механізми Pre-IPO: як криптовалюти змінюють доступ до інвестицій

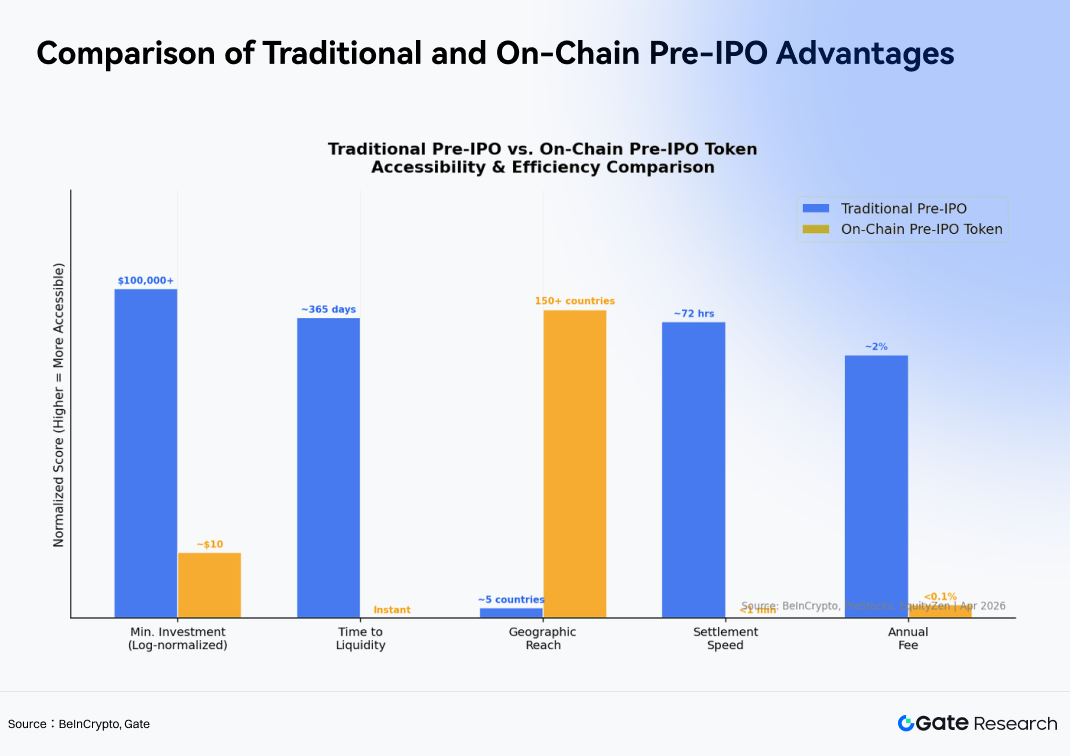

Традиційно інвестиційні можливості в супер-єдинорогів, таких як SpaceX та OpenAI, до їх IPO були майже повністю монополізовані провідними венчурними компаніями (VC), суверенними фондами добробуту та дуже невеликою групою осіб з надвисоким рівнем достатку. Звичайні інвестори та роздрібні учасники могли отримати доступ лише після лістингу, часто купуючи акції на вторинному ринку за значно вищими оцінками.

Однак у 2026 році крипторинок принципово руйнує цей бар'єр за допомогою механізмів токенізації Pre-IPO. Візьмемо Gate як приклад: мінімальний поріг інвестицій для його токенного продукту, пов'язаного з SpaceX, становить лише $0,01, тоді як традиційні інвестиції Pre-IPO, доступні через канали VC/PE, часто вимагають мінімального обсягу підписки щонайменше $1 млн.

3.1 Швидке розширення сектору токенізації RWA

Зростання токенів Pre-IPO є природним результатом дозрівання ширшої інфраструктури токенізації активів реального світу (RWA).

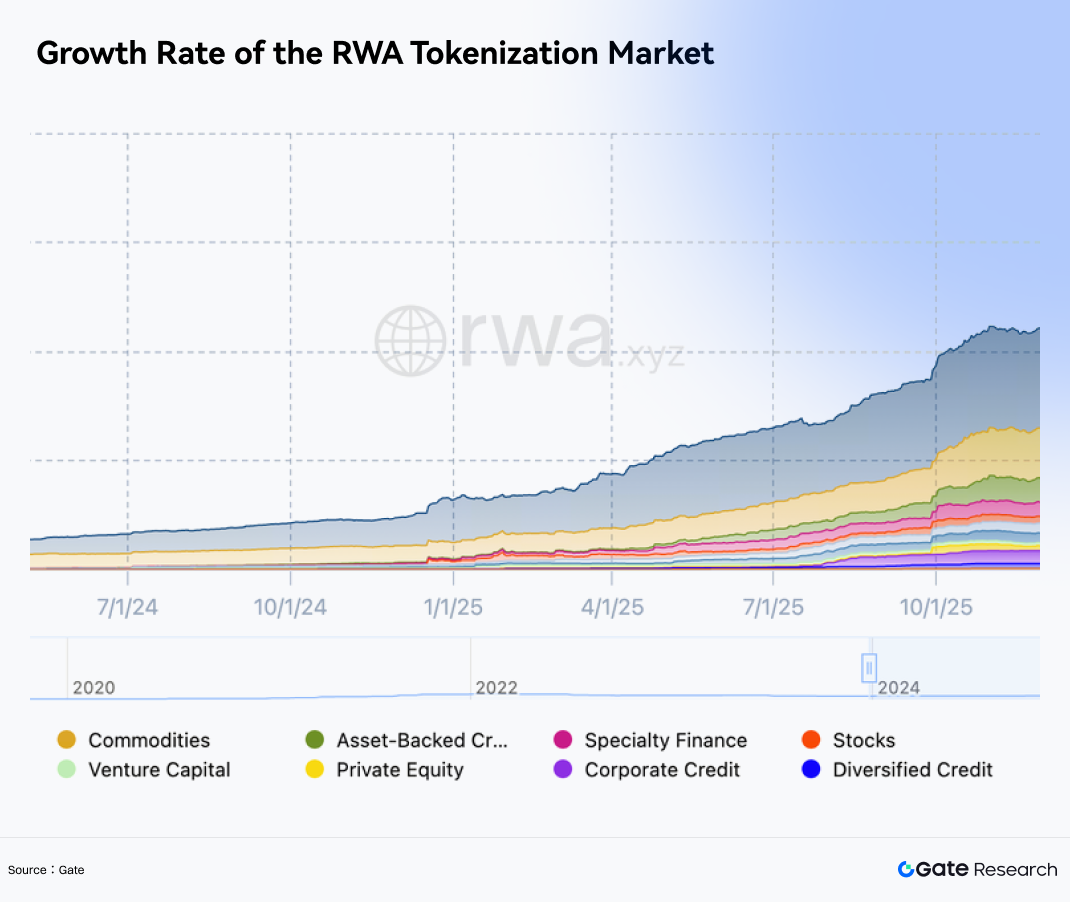

Згідно зі звітом Chainalysis за квітень 2026 року, за винятком стейблкоїнів, ончейн-ринок RWA досяг приблизно 30% квартального зростання у першому кварталі 2026 року, а загальний розмір ринку наблизився до $30 млрд. Серед усіх категорій RWA токенізація Pre-IPO стала одним із найшвидше зростаючих та наративно-орієнтованих сегментів.

Інституційні активи — включаючи забезпечений активами приватний кредит та токенізовані казначейські облігації США — залишаються основними драйверами зростання, але токенізований доступ до акцій Pre-IPO швидко стає однією з найбільш динамічних підкатегорій. Дослідження Chainalysis також показує, що інституційним активам RWA потрібно в середньому лише 6,1 місяця, щоб вирости від початкової ончейн-емісії до ринкової капіталізації в $1 млрд, що значно швидше, ніж 36,2 місяці, необхідні для роздрібних продуктів токенізації товарів. Це свідчить про те, що великі фінансові установи інтегрують токенізацію RWA у свої фреймворки розподілу активів безпрецедентними темпами.

Для роздрібних інвесторів зниження порогу інвестицій з традиційного рівня в $1 млн до лише $100 — у поєднанні з глобально доступним цілодобовим миттєвим розрахунком — є перевагою, яку традиційні фінансові системи насилу можуть відтворити.

3.2 Механізм роботи: поєднання SPV з токенізацією

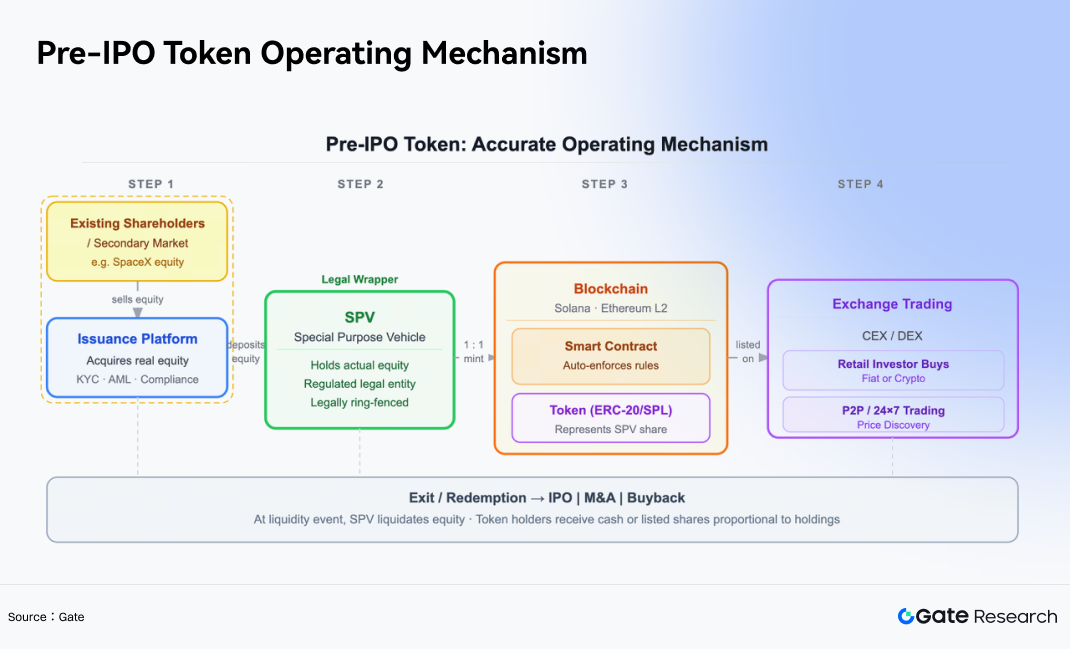

Токени Pre-IPO — це блокчейн-цифрові активи, призначені для надання роздрібним інвесторам економічного доступу до оцінок приватних компаній до їх IPO.

Їх основний операційний фреймворк зазвичай включає такі кроки:

- Придбання активів: платформа отримує реальний доступ до акцій цільових компаній (наприклад, SpaceX) через приватні вторинні ринки або існуючих акціонерів.

- Створення SPV: ці акції розміщуються в регульованій спеціалізованій інвестиційній компанії (SPV), яка юридично утримує базові активи від імені інвесторів.

- Ончейн-мінтинг: платформа створює блокчейн-токени — зазвичай на мережах, таких як Solana або екосистеми Ethereum Layer 2 — у співвідношенні 1:1, що представляють частки у структурі SPV.

- Біржова торгівля: інвестори можуть вільно купувати та продавати ці токени на криптовалютних біржах.

Важливо підкреслити, що ці токени, як правило, не надають власникам прямого права власності на акції, права голосу або права на дивіденди в базовій компанії. Натомість вони функціонують в основному як економічні інструменти, що відстежують зміни оцінки компанії.

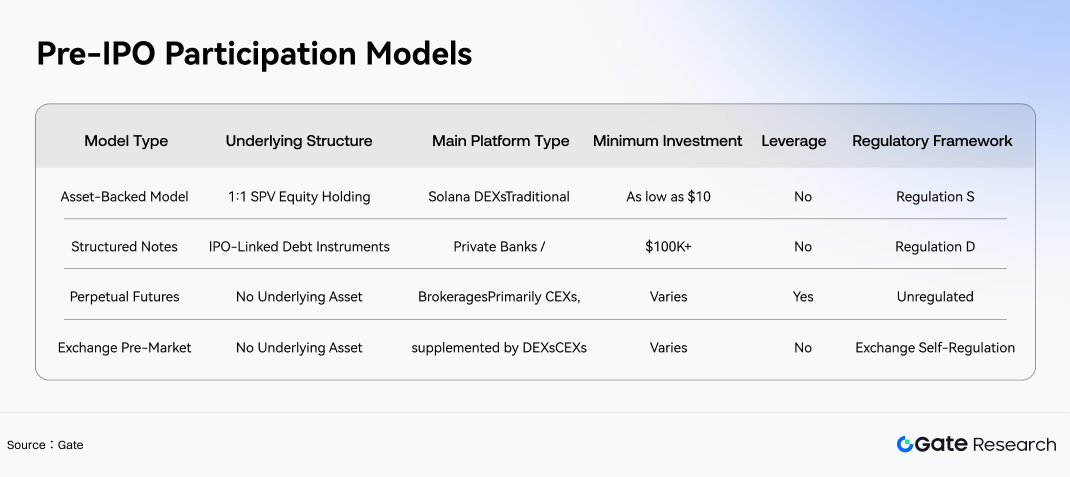

У міру швидкої еволюції ринку індустрія поступово розробила чотири основні моделі участі в Pre-IPO, кожна з яких має різні характеристики ризику та доходу.

4. Еволюція торговельної структури: нове поле битви для криптобірж

У гонці за отримання вигоди від «суперциклу IPO» провідні світові криптовалютні біржі все частіше розглядають цей сектор як ключове поле битви для залучення як традиційного інкрементального капіталу, так і роздрібних користувачів.

4.1 Індустріальне дослідження продуктів Pre-IPO та модель Gate Pre-IPOs

З квітня 2026 року активи Pre-IPO поступово еволюціонували від нішевої концепції до продуктованої категорії, яку досліджують торговельні платформи та Web3-шлюзи. На ринку з'явилося кілька моделей. Одна категорія пакує доступ до акцій високозатребуваних приватних компаній, таких як SpaceX, у торговані активи через комплаєнс-інвестиційні платформи, структуровані ноти або фреймворки SPV. Інша категорія знижує бар'єри участі для звичайних користувачів через ончейн-токени або інтерфейси агрегації гаманців.

На цьому тлі Gate Pre-IPOs пропонує більш торговельно-орієнтовану та ефективну модель участі. Її базовий механізм відрізняється як від забезпечених активами токенів, так і від безстрокових ф'ючерсів. Через структуру «підписка + премаркет-торгівля» вона формує окрему категорію серед чотирьох основних моделей Pre-IPO і за своєю суттю найближча до фреймворку структурованої ноти.

Gate не випускає ончейн-токени, забезпечені акціями через SPV. Натомість він використовує структуру під назвою Mirror Note, яка відображає ринкову вартість компанії до та після її IPO в торгованому цифровому сертифікаті. Використовуючи початкове розміщення SpaceX як приклад, відповідний сертифікат SPCX відстежує зміни ринкової оцінки SpaceX, а не представляє пряме володіння акціями SpaceX.

Gate може утримувати доступ до акцій SpaceX або пов'язаних деривативів на позабіржовому ринку як хеджеві резерви, але це не становить суворої структури забезпечення акціями через SPV у співвідношенні 1:1. Таким чином, інвестори беруть участь в інструменті відображення вартості, а не безпосередньо володіють базовою акцією.

З точки зору участі, продукт використовує двоетапну структуру, що складається з підписки та премаркет-обігу. Користувачі підписуються за допомогою Tether (USDT) або GUSD, з мінімальним порогом 100 USDT та ціною підписки $590 за одиницю SPCX. Після розподілу токени надходять у цілодобове премаркет-торговельне середовище.

Продукт пропонує:

- Без кредитного плеча

- Без комісій за фінансування

- Спотовий механізм утримання

Це чітко відрізняє його від продуктів безстрокових ф'ючерсів.

Порівняно зі структурами забезпечених активами токенів, модель Gate має кілька переваг:

- Швидша реакція на лістинг

- Ширше покриття активів

- Краща здатність задовольняти ринковий попит на високопрофільні приватні компанії

Водночас структура на основі нот забезпечує ціновий доступ, подібний до акцій, зберігаючи ліквідність та операційну простоту криптоактивів, що робить її більш узгодженою з торговельними звичками користувачів криптодеривативів.

4.2 Основні характеристики Gate Pre-IPOs

- Низький вхідний бар'єр: традиційні транзакції Pre-IPO часто вимагають інвестицій, що перевищують $10 млн за один лот, тоді як Gate Pre-IPOs можна отримати з лише 100 USDT.

- 100% розблокований розподіл: після підписки сертифікати активів повністю розблоковані та розподіляються безпосередньо на спотові рахунки користувачів без будь-якого періоду блокування.

- Цілодобова премаркет-торгівля: після розподілу користувачі можуть вільно торгувати цілодобово, що дозволяє їм вийти або скоригувати позиції до офіційного виходу компанії на біржу.

- Підписка у двох валютах: підтримує підписку з використанням як USDT, так і GUSD.

- Характеристики ризику: відсутність кредитного плеча, структура утримання 1:1, відсутність ризику ліквідації.

- Витрати на утримання: відсутність комісій за фінансування.

- Процес участі: підписка → сертифікат активу розподіляється на спотовий рахунок → вихід на премаркет-торгівлю → вільна торгівля або утримання до офіційного IPO.

4.3 Три виміри, що змінюють торговельний ландшафт

Ця хвиля токенізації Pre-IPO принципово змінює крипторинок за трьома основними вимірами:

- Конкуренція за ліквідність: криптобіржі намагаються утримати роздрібний капітал у криптоекосистемі — капітал, який інакше міг би потекти до акцій, що торгуються на Nasdaq, або традиційних американських брокерських платформ.

Традиційно роздрібні інвестори мали надзвичайно обмежений доступ до високопрофільних IPO і часто могли купувати акції лише після лістингу за значно завищеними оцінками. Поява токенів Pre-IPO перетворила криптобіржі на універсальні інвестиційні шлюзи для роздрібних користувачів, які прагнуть отримати доступ до ранніх стадій.

- Міжринкова інтеграція: межі між крипторинками та традиційними ринками акцій поступово розмиваються. Інвестори тепер можуть безперешкодно перемикатися між доступом до Bitcoin та SpaceX, використовуючи USDT в одній і тій же інфраструктурі гаманця. Ця конвергенція класів активів може спонукати більше традиційних фінансових інвесторів увійти в криптоекосистему, одночасно надаючи крипто-нативним користувачам доступ до високоякісних традиційних активів.

- Регуляторний стрес-тест: ці інноваційні продукти також тестують межі глобальних регуляторних фреймворків. Оскільки більшість продуктів токенів Pre-IPO недоступні для користувачів із США, криптобіржі, що працюють за межами Сполучених Штатів, наразі отримують вигоду від цього регуляторного розриву. Однак, у міру посилення контролю після IPO таких компаній, як SpaceX, це регуляторне вікно може не залишатися відкритим невизначено довго.

5. Ризики та майбутні перспективи

5.1 Міркування щодо ризиків

Хоча конвергенція хвилі мега-IPO та крипторинків є захоплюючим баченням, як роздрібні, так і інституційні інвестори повинні пам'ятати про кілька ключових ризиків.

Регуляторна невизначеність: регуляторна невизначеність є найбільшим системним ризиком. Аналіз BeInCrypto зазначив, що Комісія з цінних паперів і бірж США (SEC) у січні 2026 року чітко заявила, що буде уважно стежити за статусом відповідності продуктів токенізації RWA.

Цінові відхилення та ризики оракулів: відхилення цін та ризики оракулів не слід недооцінювати. Оцінки приватних компаній оновлюються нечасто, а за відсутності зрілих механізмів маркет-мейкінгу та арбітражу ціни ончейн-токенів можуть значно відхилятися від базових фундаментальних показників через роздрібну спекуляцію. Наприклад, імпліцитна ончейн-оцінка Anthropic одного разу наблизилася до $1 трлн, тоді як її офіційний цільовий діапазон оцінки IPO залишався лише $400–500 млрд. Такі великі розбіжності самі по собі є значним джерелом ризику.

Ризики ліквідності та виходу: після офіційного виходу компаній на біржу механізми ліквідності та виходу стають критичними міркуваннями.

Різні платформи використовують різні структури погашення для конвертації токенів у фактичні акції або грошові розрахунки. В екстремальних ринкових умовах структури на основі SPV можуть зіткнутися з дефіцитом ліквідності, що ускладнить для інвесторів плавний вихід з позицій.

5.2 Висновок

Публічні розміщення SpaceX, OpenAI та Anthropic є не лише віхами в історії технологій, а й глибокою реструктуризацією світових ринків капіталу.

Для криптоіндустрії це одночасно:

- Великий стрес-тест ліквідності

- Історична можливість для інтеграції з мейнстрімними фінансами

За допомогою механізмів токенізації Pre-IPO криптоіндустрія використовує технологічні інновації для досягнення форми «фінансової демократизації», яку традиційні структури Волл-стріт довгий час не могли забезпечити.

У цьому суперциклі інвестори, здатні ефективно керувати ризиками, одночасно приймаючи інновації, можуть мати можливість отримати значні прибутки.

Традиційне інвестування в IPO зазвичай обмежене для установ або осіб з високим рівнем достатку, вимагаючи брокерських рахунків, складних процедур та надзвичайно високих порогів капіталу, тоді як позиції в приватному капіталі часто заблоковані на роки без ліквідності. Gate Pre-IPOs знижують ці бар'єри за допомогою цифровізованих структур та підтримки ліквідності, дозволяючи звичайним користувачам брати участь у можливостях первинного ринку.

З ширшої історичної перспективи справжнє значення токенізації Pre-IPO може полягати не в успіху чи невдачі окремого продукту сьогодні, а в напрямку, який він відкриває для фінансових ринків:

- Перерозподіл доступу до ціноутворювальної сили приватних ринків від невеликої групи установ

- Надання глобальним роздрібним інвесторам можливості прозоро та торговано брати участь у ключових моментах створення технологічного багатства

IPO SpaceX, OpenAI та Anthropic, ймовірно, стануть найбільш символічними віхами в цьому процесі конвергенції. Їх динаміка оцінки, ефективність після лістингу та потоки капіталу після закінчення блокування нададуть перші реальні набори даних для перевірки того, чи може логіка токенізації Pre-IPO справді бути стійкою.

Посилання:

- CNBC, https://www.cnbc.com/2026/04/01/spacex-confidentially-files-for-ipo.html

- Bloomberg / ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-ipo-guide

- ARK Invest, https://www.ark-invest.com/articles/analyst-research/spacex-starlink-revenue-analysis

- Decrypt, https://decrypt.co/anthropic-openai-secondary-market-valuation

- TechCrunch, https://techcrunch.com/2026/04/14/anthropic-rise-openai-investors-second-thoughts/

- Reuters, https://www.reuters.com/markets/deals/biggest-ipo-wave-history-promises-3-trillion-value-no-profits-2026-04-23/

- Investing.com, https://www.investing.com/news/cryptocurrency-news/bitcoin-short-squeeze-supports-price-but-trend-remains-unconfirmed-2026

- Forbes, https://www.forbes.com/sites/2026/04/06/bitcoin-price-prediction-bloomberg-warns-10k-crash/

- BeInCrypto, https://beincrypto.com/learn/pre-ipo-tokens-tokenized-equity/

- Chainalysis, https://www.chainalysis.com/blog/tokenized-rwa-institutional-capital-2026/

- Yahoo Finance, https://finance.yahoo.com/news/binance-launches-pre-ipo-token-trading-2026.html

Gate Research — це всеосяжна дослідницька платформа з блокчейну та криптовалют, яка надає глибокий контент для читачів, включаючи технічний аналіз, ринкові інсайти, галузеві дослідження, прогнозування трендів та макроекономічний аналіз політики.

Застереження

Інвестування в криптовалютні ринки пов'язане з високим ризиком. Користувачам рекомендується проводити власне дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які збитки або шкоду, що виникають внаслідок таких рішень.