Резюме

-

Ринок криптовалют залишався волатильним із тенденцією до відновлення: BTC та ETH показали невелике зростання. Потоки ETF змінилися з чистого відтоку на чистий притік, інституційні настрої покращилися на маржині, але капітал і надалі концентрувався у провідних продуктах, а розширення кредитного плеча було обмеженим.

-

Тижневий обсяг торгівлі Gate TradFi стабільно тримався на високому рівні близько 85 млрд доларів США, CFDs становили близько 95%. Структура торгівлі Gate Stocks ставала більш різноманітною, а корейські акції швидко стали основним джерелом обсягу торгівлі.

-

Наратив Robinhood Chain Meme значно підсилював обсяг торгівлі Uniswap, капітал переміщався з екосистеми Solana Launchpad у напрямку RWA, токенізованих акцій та Meme-активів.

-

USDC зміцнив інституційну позицію відповідності завдяки регуляторному прогресу. Протоколи Ethereum, такі як Lido і Aave, отримували вигоду від притоків у RWA, стейблкоїни та інституційний капітал, а попит на LST у екосистемі SOL та кредитування на нових мережах дещо охолов.

-

Tether і Circle залишилися лідерами за доходами протоколів, а доходи таких протоколів, як Hyperliquid, Pump і Jupiter, знижувалися, що свідчить про те, що торговельна активність ще не повністю перетворилася на зростання прибутковості протоколів.

-

BTC OI коливався у діапазоні, ставки фінансування залишалися позитивними, що означає повторне входження кредитного капіталу у відновлення, але концентрація лонг-позицій дещо зросла. 25D Skew відновився після попереднього періоду, захисність ринку пом’якшилася, але обережні середньострокові очікування залишаються.

-

Обсяг торгівлі опціонами продовжував охолоджуватися, місячні контракти домінували, а попит на короткострокову торгівлю подіями суттєво знизився. DVOL знижувався до низьких рівнів, що демонструє перехід ринку від захисного ціноутворення до фази низьковолатильного відновлення.

1. Аналіз фокусів ринку

Минулого тижня (6–12 липня 2026 року) основними глобальними темами були розбіжності у політиці ФРС, відновлення у торгівлі ШІ та переоцінка цін на нафту й геополітичних ризиків. Протокол засідання ФРС за червень показав, що ставка залишилася на рівні 3,6%, але половина з 18 посадовців, які подавали прогнози, підтримували підвищення ставки протягом року, а інша половина — збереження або зниження ставки, тому ринок стримував очікування швидкого пом’якшення. CPI за травень зріс до 4,2% рік до року, однорічне інфляційне очікування ФРС Нью-Йорка піднялося до 3,7%, трирічне — до 3,3%, що утримувало прибутковість казначейських облігацій США на високому рівні: прибутковість 10-річних облігацій протягом тижня торгувалася в межах 4,46%–4,55%. У секторі акцій ШІ та ланцюжок чипів відновили апетит до ризику: S&P 500 зріс на 1,2% за тиждень, Nasdaq — на 1,7%, Dow знизився на 0,5%, Russell 2000 — на 0,6%, що демонструє структуру «сила великих технологічних компаній та слабкість малих». ОПЕК оголосила про збільшення видобутку приблизно на 188 тис. барелів/день наступного місяця, що тиснуло на ціни на нафту на початку тижня: WTI був біля 68,70 доларів США/барель; однак наприкінці тижня напруженість між США та Іраном навколо Ормузької протоки зросла, що залишило ризик зростання цін на нафту та інфляційних очікувань. Золото балансувало між попитом на захист і реальними ставками, протягом тижня спостерігалася значна внутрішньоденна волатильність. Ринок криптовалют помірно зростав на тлі покращення апетиту до ризику, відновлення технологічних акцій та новин про корпоративні холдинги BTC, але підвищені ставки казначейських облігацій США та жорсткі розбіжності у ФРС обмежували розширення кредитного плеча, тому BTC та ETH демонстрували волатильне зростання, а не односторонній прорив.

2. Аналіз ліквідності

2.1 ETF залишалися з чистими відтоками, за тиждень чистий відтік з BTC ETF становив близько 1,787 млрд доларів США

Минулого тижня спотові ETF BTC змінилися з чистого відтоку 526 млн доларів США у попередньому тижні на чистий притік 197 млн доларів США, тижневе покращення — близько 724 млн доларів США; спотові ETF ETH також змінилися з чистого відтоку 14 млн доларів США у попередньому тижні на чистий притік 84 млн доларів США, тижневе покращення — близько 98 млн доларів США. У сегменті BTC найсильнішим продуктом був IBIT з тижневим чистим притоком близько 292 млн доларів США; найслабшим — GBTC з чистим відтоком близько 108 млн доларів США, за ним FBTC з чистим відтоком близько 93 млн доларів США. У сегменті ETH лідером був ETHA з тижневим чистим притоком близько 54 млн доларів США; ETHW підтримував позитивний внесок після великого притоку 8 липня, а FETH, CETH і QETH зафіксували незначні чисті відтоки.

Загальні чисті активи спотових ETF BTC становили близько 76,818 млрд доларів США. Разом із незначним відновленням цін BTC та позитивними притоками, це мало б збільшитися тиждень до тижня; сторінка ETF ETH не стабільно відображала точний AUM публічно, тому можна зробити лише якісний висновок: під впливом зростання цін ETH і зміни потоків на позитивні, AUM ETF ETH, ймовірно, покращився тиждень до тижня. Загалом інституційні настрої змінилися з захисного викупу у попередньому тижні на вибіркове поповнення, але капітал концентрувався у провідних продуктах з низькими комісіями, що демонструє нерівномірність відновлення апетиту до ризику.

2.2 Ліквідність TradFi

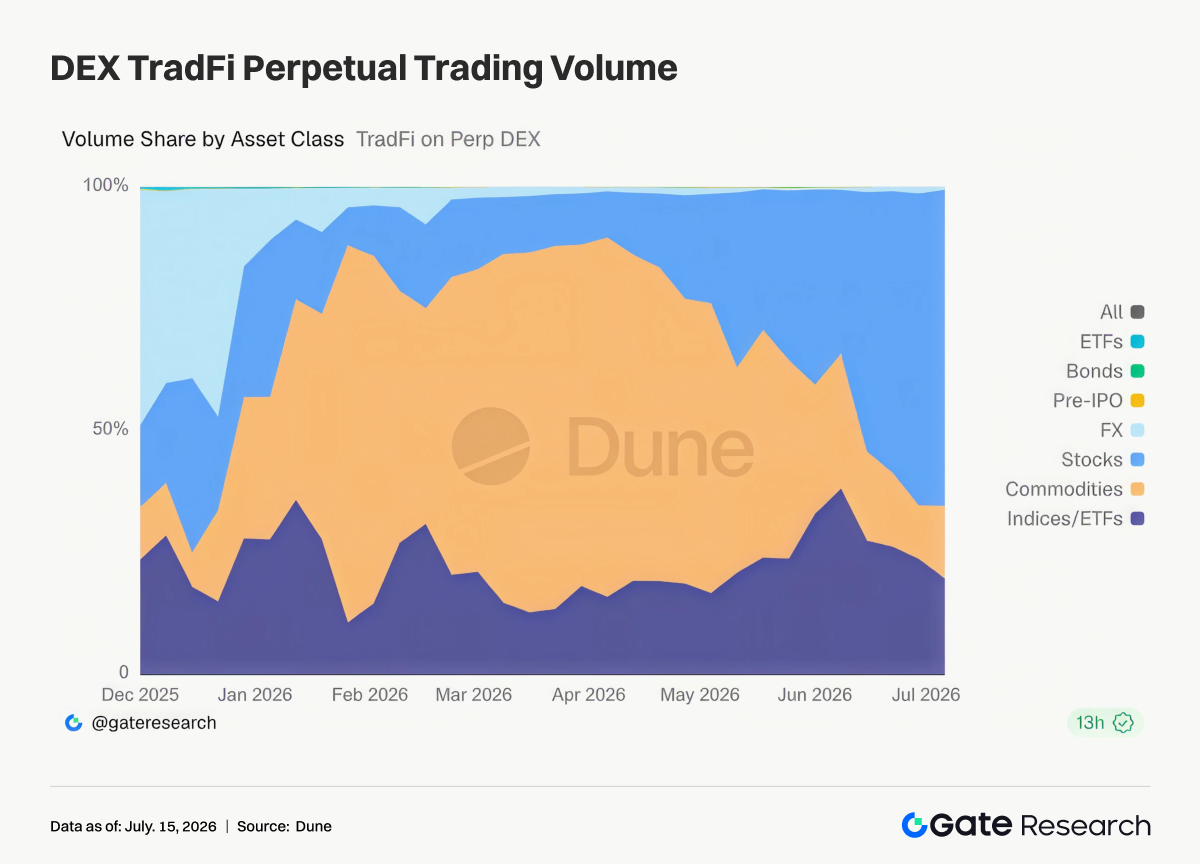

- TradFi Perp DEX: Структура торгівлі загального ринку TradFi Perp DEX показує, що товари та акції завжди були двома основними категоріями торгівлі. Водночас індексні/ETF-продукти тривалий час зберігали стабільну частку близько 20%–30%, забезпечуючи інвесторам інструменти для індексного розподілу. Це демонструє поступове зміщення ринку TradFi Perp від торгівлі захисними активами до домінування ризикових акцій, зберігаючи мультиактивний і цілодобовий характер. Перпетуальні контракти на товари залишаються найшвидше зростаючим сегментом з 2026 року, а торгівля акціями стала основним напрямком останніх капітальних притоків.

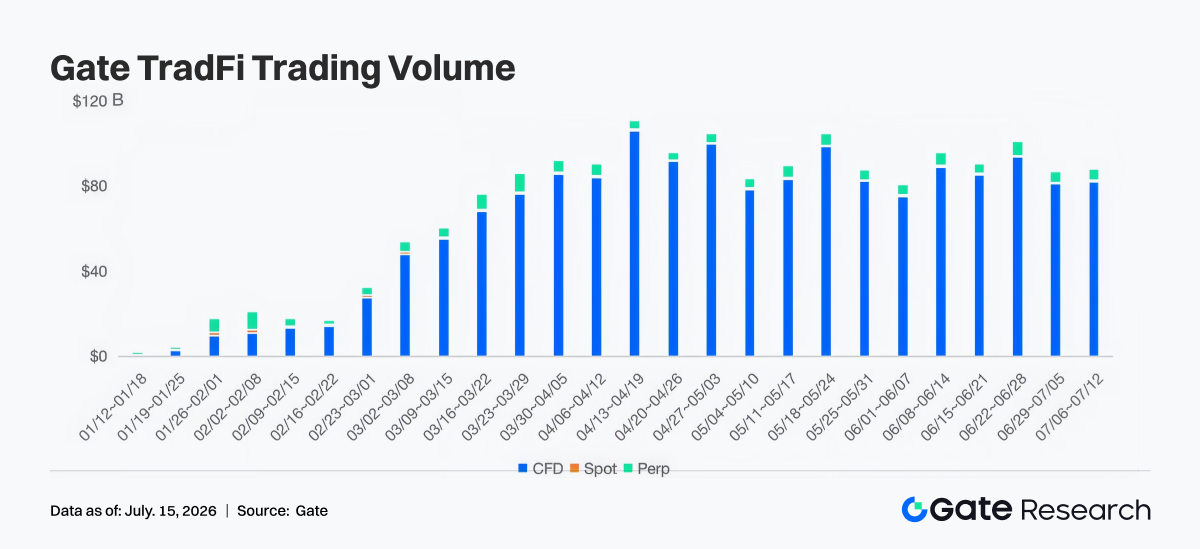

- Обсяг торгівлі Gate TradFi: Протягом минулого тижня загальний обсяг торгівлі Gate TradFi залишався на рівні близько 85 млрд доларів США, практично без змін порівняно з попереднім тижнем і все ще на високому рівні за останні кілька місяців, що демонструє стабільну активність користувачів. CFDs зберігали абсолютне домінування, становлячи близько 95% загального обороту; спот мав низьку частку, а торгівля Perp забезпечувала стабільний внесок 4%–6%. Хоча загальний обсяг торгівлі відступив від пікового рівня близько 98 млрд доларів США наприкінці червня, загальна волатильність була обмеженою, що демонструє збереження сильного попиту користувачів на торгівлю продуктами TradFi, такими як акції, індекси, валютні пари та товари, а масштаб торгівлі платформи залишався високим кілька тижнів поспіль.

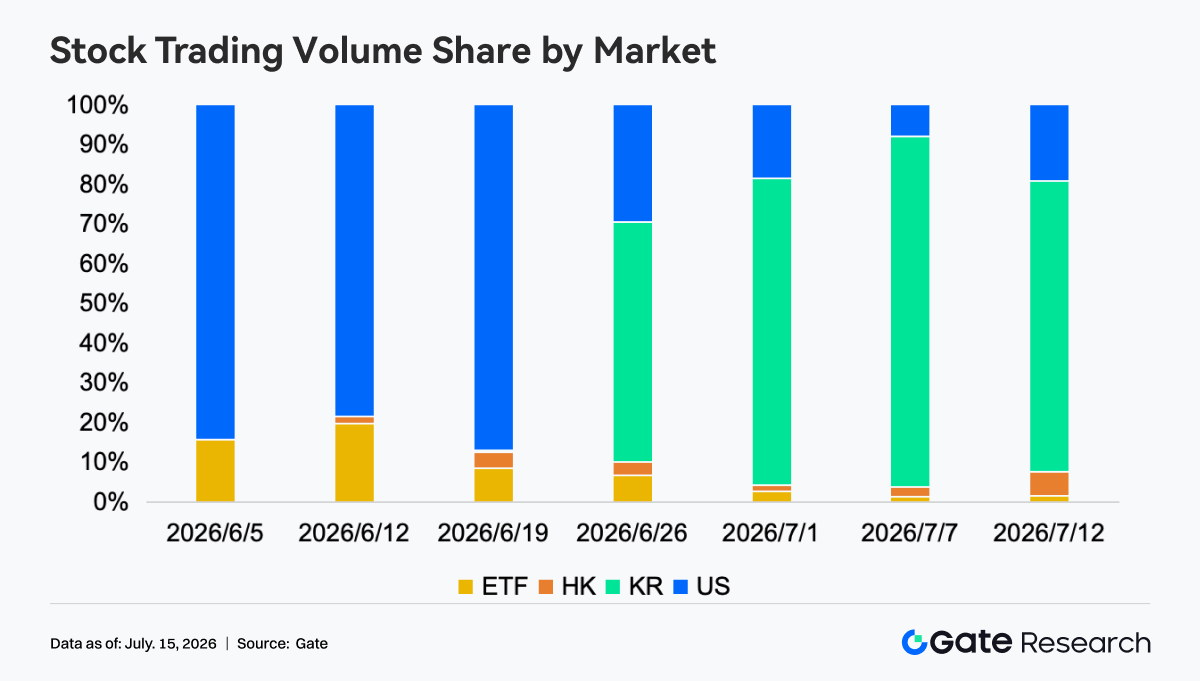

- Обсяг торгівлі Gate US Equity: За структурою ринку фокус торгівлі Gate Stocks суттєво змінився за останній місяць. На початку червня обсяг торгівлі майже повністю концентрувався на акціях США, частка тривалий час перевищувала 80%. Після запуску акцій Гонконгу та Кореї структура торгівлі швидко диверсифікувалася, причому корейські акції показали найбільше зростання: їх частка з кінця червня швидко піднялася до 60%–90% і на початку липня стали ринком з найбільшим обсягом торгівлі на платформі. Для порівняння, частка акцій США знизилася до 10%–30%, акції Гонконгу зберігали стабільну частку 2%–6%, а частка торгівлі ETF продовжувала знижуватися з 20% до менше ніж 5%, що демонструє прискорення концентрації капіталу на нових ринках, таких як корейські акції.

- Глибина книги ордерів TradFi: Для аналізу глибини книги ордерів (Delta) було обрано XAUT, який мав найбільший обсяг торгівлі TradFi. Минулого тижня ціна XAUT загалом знижувалася, відступивши з близько 4 090 доларів США до приблизно 4 000 доларів США і кілька разів пробивши ключову підтримку. Delta ліквідності книги ордерів показувала часті перемикання між силами купівлі та продажу на ринку. Біля 13 липня були кілька великих позитивних значень Delta, з годинним чистим купівлею, що перевищувала 1,8 млн доларів США, але ціна не змогла ефективно стабілізуватися, що демонструє, що активна купівля використовувалася переважно для поглинання тиску продажу, а не для розвороту тренду. Загалом ліквідність залишалася на боці купівлі, але цінова динаміка була слабкою, що демонструє охолодження попиту на захист, а золото й надалі стикається з тиском у короткостроковій перспективі через фіксацію прибутку та відновлення апетиту до ризику.

3. Інсайти ончейн-даних

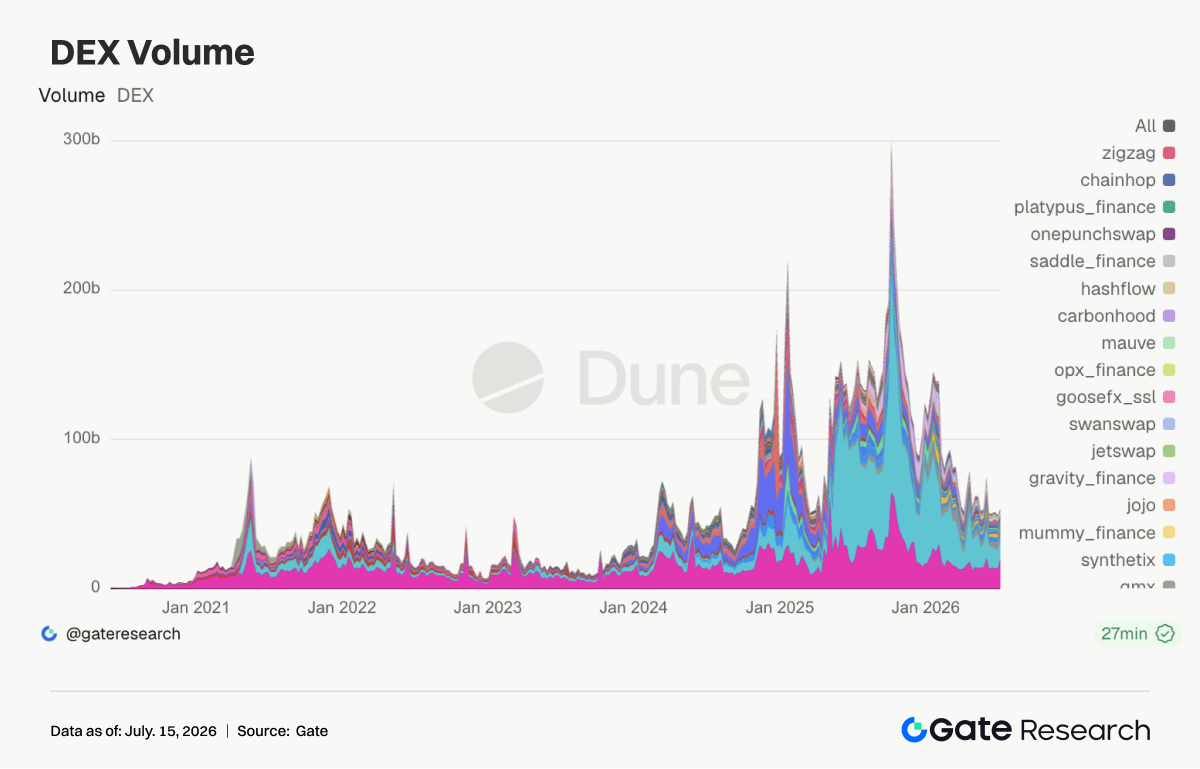

3.1 Наратив Robinhood Chain Meme стимулює розширення обсягу торгівлі Uniswap

Цього тижня оборот Uniswap зріс до близько 19,24 млрд доларів США, суттєво збільшившись порівняно з попереднім тижнем. Основними драйверами стали просування токенізованих акцій Robinhood і активізація наративу Robinhood Chain Meme. Як основний шлюз для торгівлі мультичейн-активами, такими як Ethereum та Robinhood Chain, Uniswap поглинав попит на оборот RWA, пов’язаних концептуальних активів і Meme-активів. Водночас PumpSwap, Meteora, Raydium і Whirlpool відступили від попереднього тижня, що демонструє охолодження популярності мемів у стилі Solana launchpad і зміщення уваги на сторону Robinhood Chain.

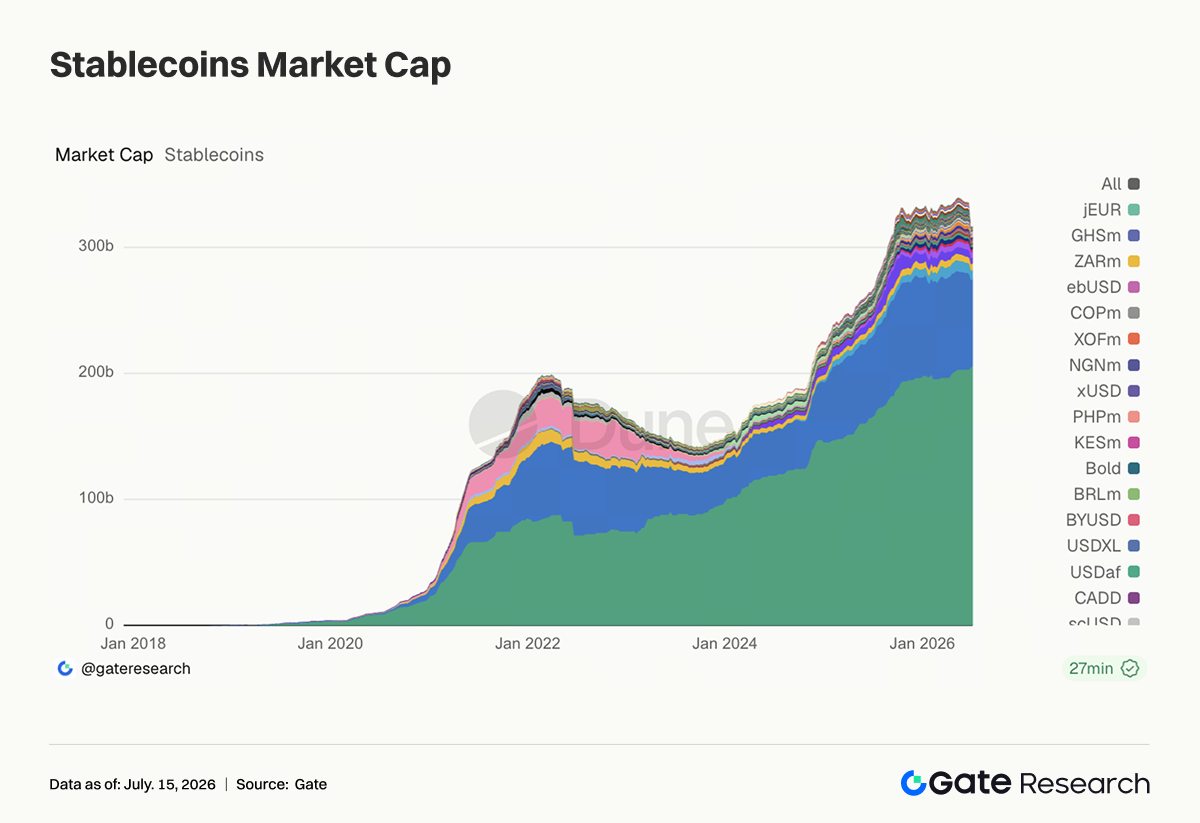

3.2 Пропозиція стейблкоїнів демонструє помірну дивергенцію, а регуляторний прогрес Circle посилює інституційний наратив USDC

Цього тижня загальний ринок стейблкоїнів був відносно стабільним. USDT зберіг найбільший масштаб і трохи відновився. USDC збільшився до близько 69,2 млрд доларів США, DAI зріс до близько 5,32 млрд доларів США, PYUSD був практично без змін, GHO стабільний біля 600 млн доларів США. Після регуляторного прогресу Circle, пов’язаного з траст-банком у США, інституційний наратив відповідності USDC продовжував зміцнюватися, а ринок розглядає стейблкоїни як інфраструктуру для платежів, брокерських розрахунків і торгівлі RWA. Для порівняння, USDe знизився з близько 5,06 млрд доларів США до приблизно 4,56 млрд доларів США, USDS і USD1 також відступили, а темпи розширення прибуткових і політично/брендових стейблкоїнів уповільнилися. Головною темою тижня стало те, що інституції більше віддавали перевагу відповідним доларовим активам, а прибуткові активи перейшли у фазу охолодження.

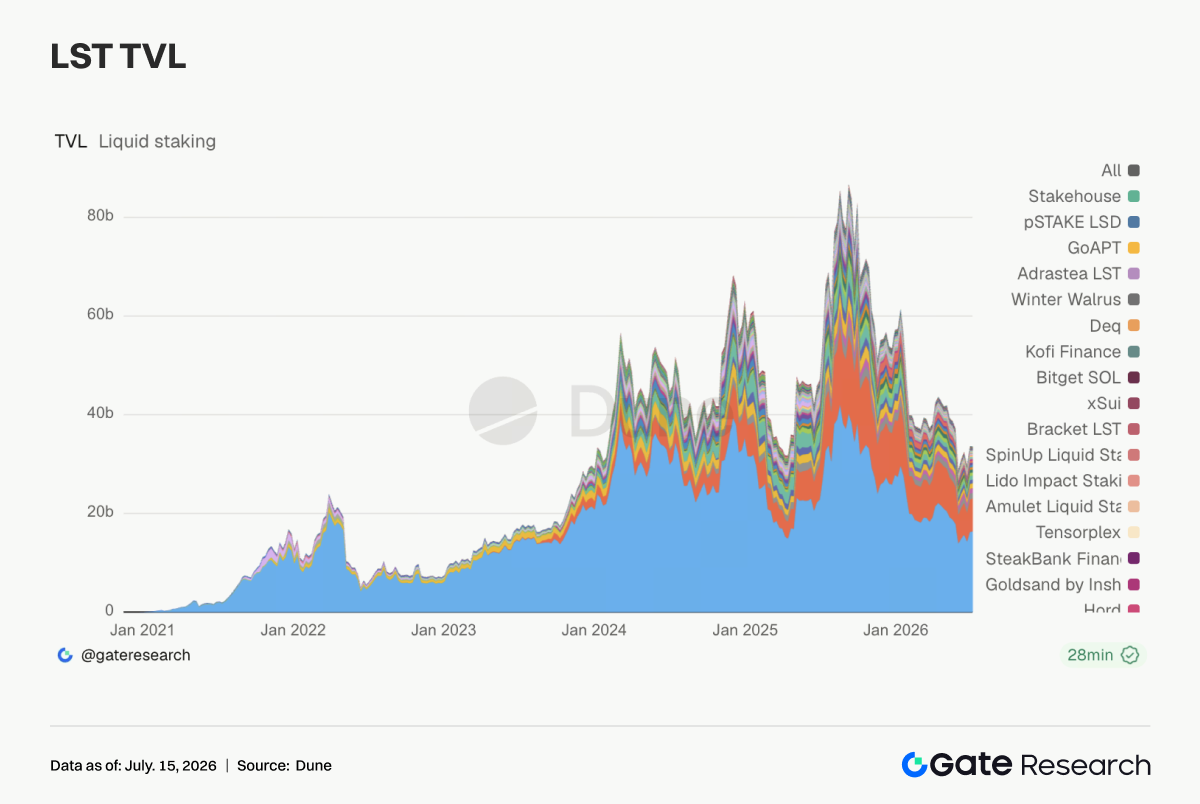

3.3 Сектор LST демонструє дивергенцію, активи стейкінгу ETH підтримуються RWA та ліквідністю основної мережі

Цього тижня сектор LST показав різноспрямовану динаміку. Lido TVL зріс до близько 16,41 млрд доларів США, Rocket Pool, StakeWise і mETH Protocol також зафіксували незначне зростання, активи стейкінгу на стороні ETH продовжили помірне відновлення. За цим стояли фактор ціни ETH і подальше позиціонування Ethereum як основного майданчика для наративів RWA, токенізованих акцій і інституційних ончейн-розрахунків. Для порівняння, LST на стороні SOL були під тиском: Sanctum, Jito, Jupiter Staked SOL і DoubleZero Staked SOL відступили від попереднього тижня, що демонструє, що після охолодження торгівлі Solana meme і launchpad еластичність активів стейкінгу також ослабла. Kinetiq kHYPE також знизився з високих рівнів, що означає охолодження гонитви капіталу за високобета LST.

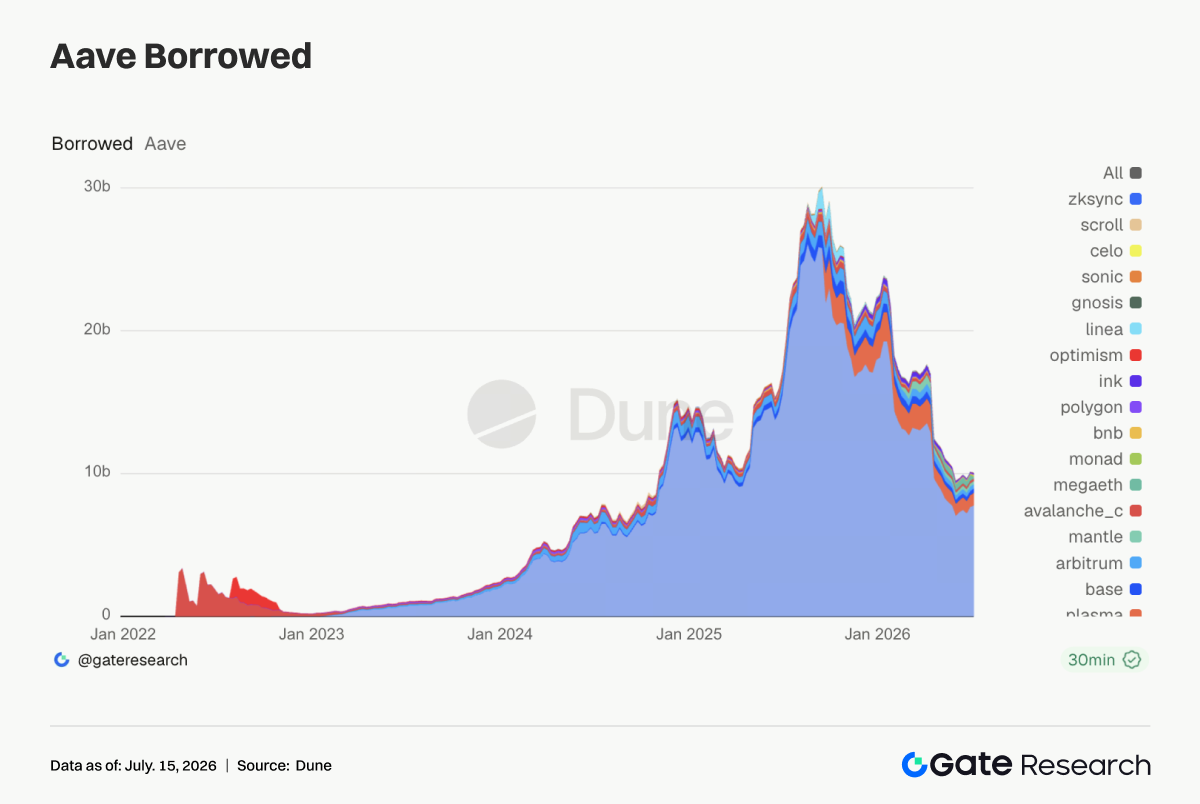

3.4 Кредитування Aave підтримується Ethereum і Plasma, а попит на фінансування RWA і стейблкоїнів підтримує ключові ринки

Масштаб кредитування Aave продовжив відновлення цього тижня, залишки запозичень на ринку Ethereum зросли до близько 7,78 млрд доларів США, що є найважливішим пулом ліквідності протоколу. Масштаб запозичень Plasma зріс до близько 890 млн доларів США, Base і Arbitrum трохи покращилися, що демонструє збереження попиту на фінансування стейблкоїнів і рециклінг застави на зрілих мережах. Водночас залишки запозичень MegaETH різко знизилися з близько 386 млн доларів США до приблизно 118 млн доларів США, Mantle, Avalanche і Ink також зменшилися, що означає зниження стимулюючого попиту на кредитування на нових мережах. Капітал Aave переміщується з високоволатильних нових мереж до ринків з більш глибокою заставою і ліквідністю ліквідації.

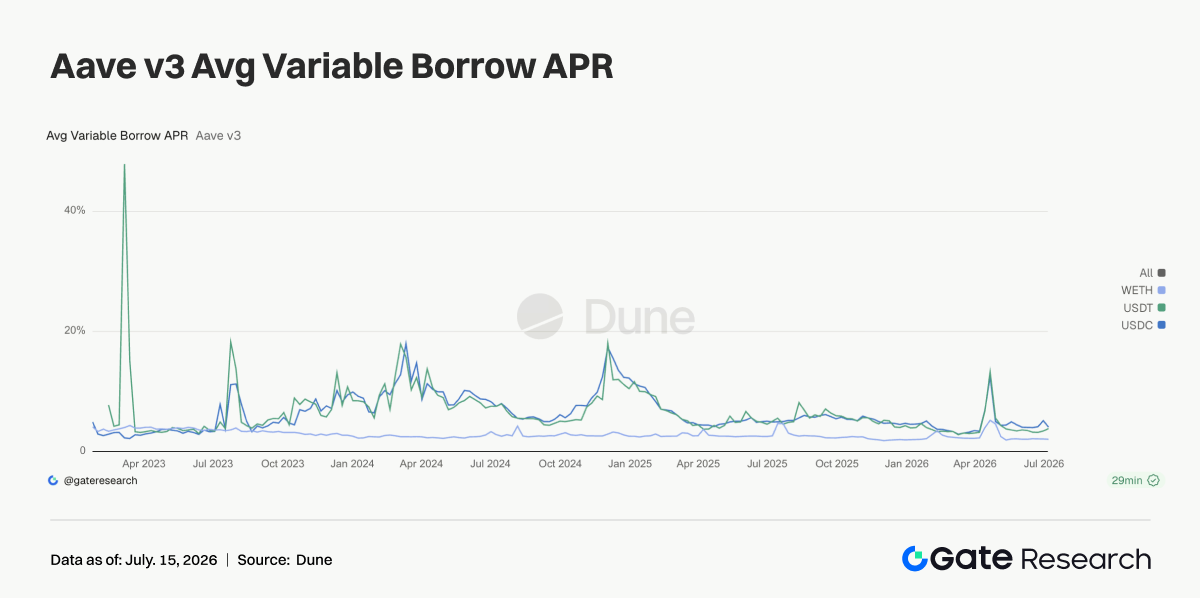

3.5 Ставки Aave демонструють стриманість фінансування у доларах США, а волатильність USDT на кінці відображає короткостроковий торговий попит

Цього тижня ставки запозичень на основному ринку Ethereum у Aave загалом залишалися низькими. Середня ставка запозичення USDC знизилася з близько 5,15% до приблизно 4,1%, що означає, що попит на відповідні доларові активи був сильним, але системна напруженість фінансування ще не сформувалася. Середня ставка WETH трохи знизилася до близько 2,07%, кредитне плече ETH залишалося стриманим, без одностороннього гонитви за запозиченням. Середня ставка USDT зросла до близько 3,87%, а максимальна ставка протягом тижня досягала близько 9,37%, оскільки попит на короткострокову торгівлю та арбітраж розширювався у певні періоди. Разом із розширенням обсягу Uniswap і активністю TradFi perpetuals капітал цього тижня схилявся до швидкого обороту навколо популярних наративів. Сигнал зі сторони ставок був спокійнішим, ніж обсяг торгівлі: апетит до ризику відновився, але капітал контролював тривалість і експозицію кредитного плеча.

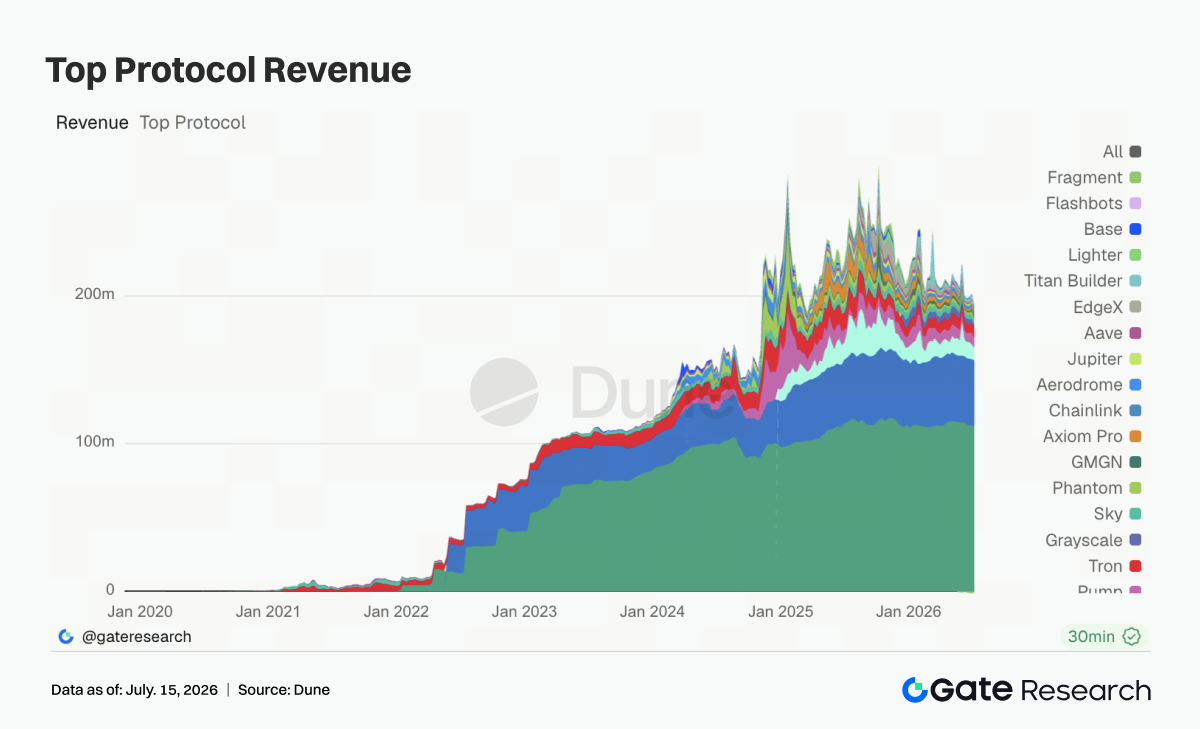

3.6 Доходи протоколів охолоджуються, а гаряча торгівля ще не повністю трансформується у розширення прибутковості протоколів

Цього тижня доходи протоколів загалом охололи. Tether і Circle залишаються у топ-2 з доходами близько 112 млн доларів США та 44,84 млн доларів США відповідно, а емісія стейблкоїнів зберігає базу доходів галузі. Доходи Hyperliquid знизилися до близько 8,44 млн доларів США; незважаючи на розширення обороту ончейн TradFi perpetuals, еластичність прибутковості крипто-нативних perpetuals ослабла. Доходи Pump знизилися до близько 6,29 млн доларів США, що підтверджує відступ PumpSwap і торгівлі Solana meme. Titan Builder суттєво знизився з максимуму попереднього тижня, що означає, що потік ордерів і MEV-імпульси не продовжилися. Доходи Axiom Pro, Jupiter, Aave і Aerodrome також були слабкими.

Трекінг деривативів

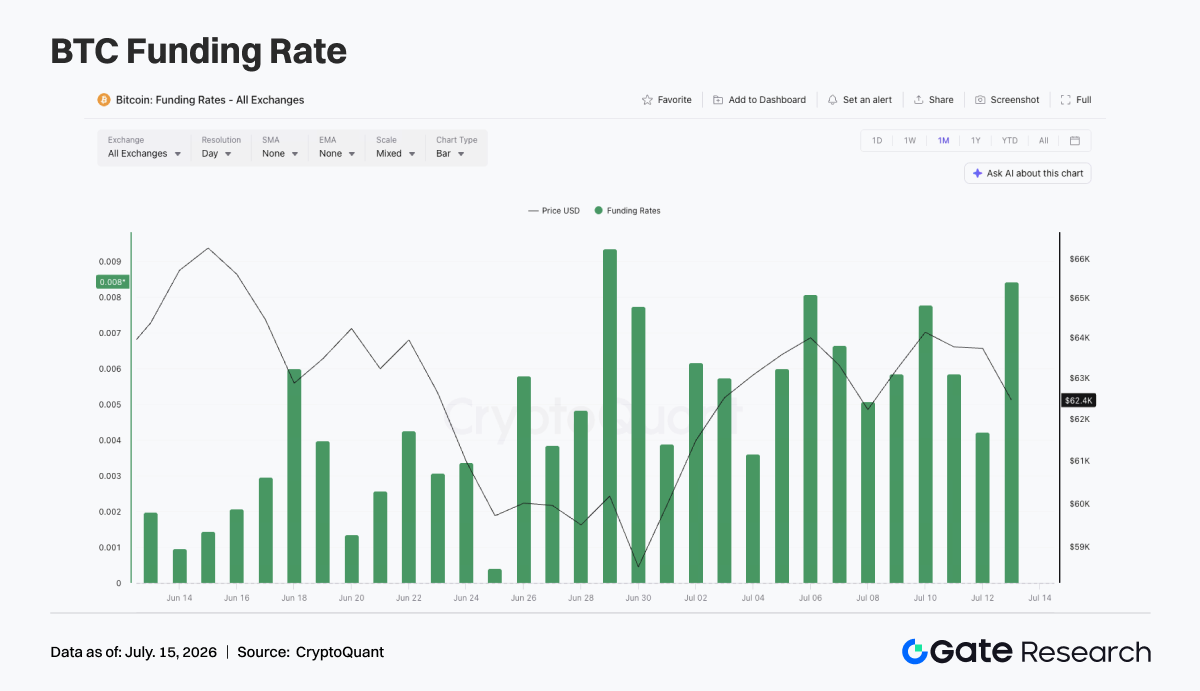

4.1 Ставки фінансування BTC залишаються позитивними, ціни відновлюються у волатильності, але концентрація лонг-позицій дещо зростає

Минулого тижня ціна BTC демонструвала волатильний тренд відновлення. На початку тижня ціна торгувалася біля 62 000 доларів США, потім коротко впала нижче 62 000 доларів США біля 8 липня, але швидко відновилася і з 10 по 12 липня залишалася у діапазоні 63 000–64 000 доларів США. Загалом ціна залишалася на низькому етапі відновлення, але сила прориву вгору була обмеженою. За OI цього тижня були помітні коливання. Біля 6 липня OI був близько 21,4 млрд доларів США, потім відступив до приблизно 20,9 млрд доларів США, а біля 10 липня швидко відновився до близько 21,9 млрд доларів США. Відновлення ціни разом із відновленням OI демонструє, що кредитний капітал все ще намагався повторно брати участь у торгівлі на відновлення, але позиції не формували стійкого одностороннього розширення.

Ставки фінансування залишалися позитивними протягом тижня і досягали фазових максимумів біля 6 і 10 липня, що демонструє домінування лонг-настроїв. Порівняно з ціновою динамікою, рівень позитивності ставок фінансування був відносно високим, що означає, що ринок вже накопичив певну лонг-експозицію до того, як ціни ефективно прорвалися вгору.

У підсумку, ринок деривативів BTC цього тижня демонстрував структуру «волатильне відновлення ціни + коливання OI у діапазоні + постійно позитивні ставки фінансування». Якщо ціна закріпиться вище 64 000 доларів США, поточна структура кредитного плеча може підтримати подальше відновлення; якщо ціна відступить до 62 000 доларів США, лонг-позиції у середовищі постійно позитивних ставок фінансування можуть зіткнутися з тиском на відкат.

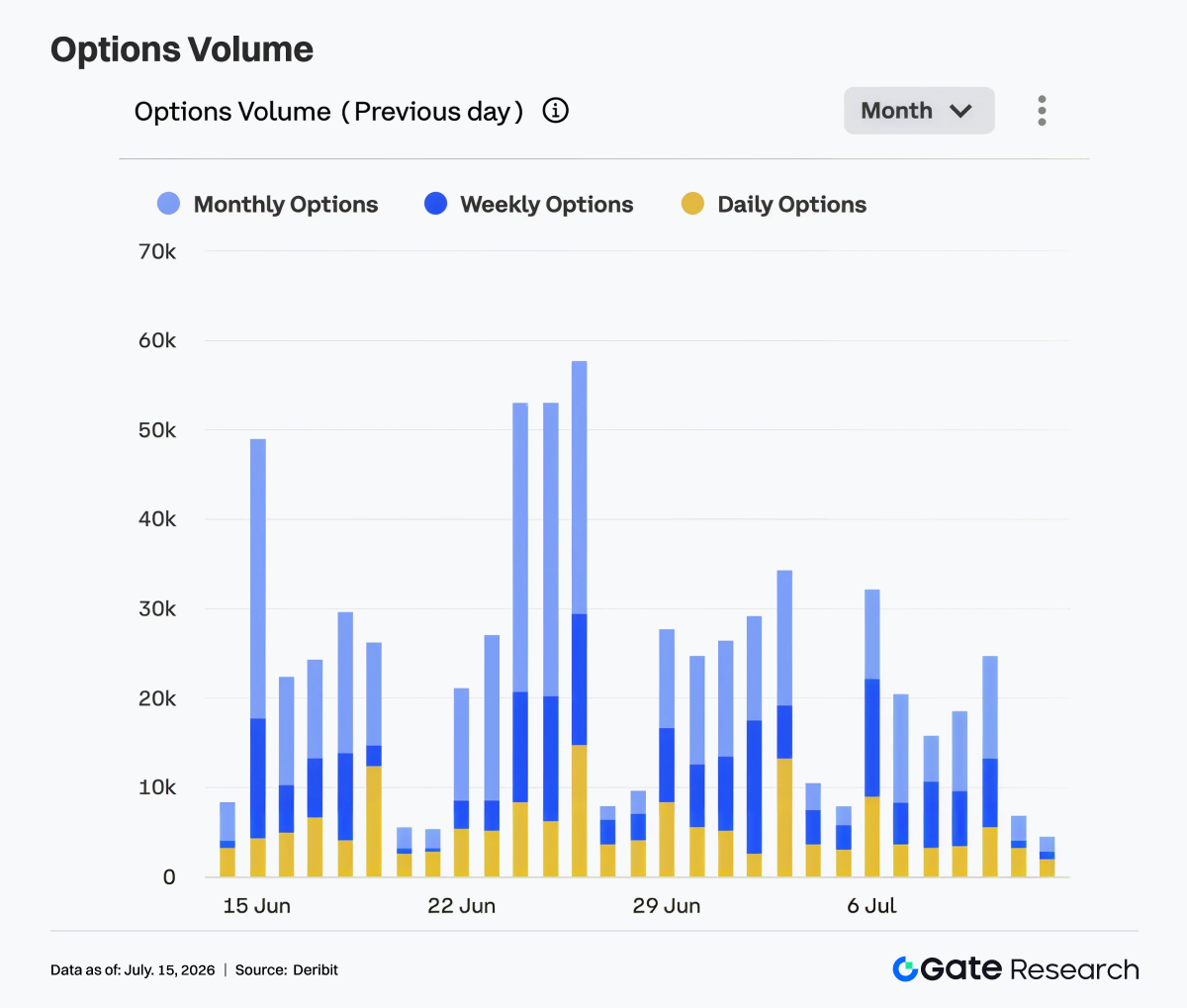

4.2 Обсяг торгівлі опціонами загалом охолонув, а попит на короткострокову торгівлю дещо знизився

Опціонний сегмент суттєво охолонув минулого тижня. 6 липня обсяг торгівлі становив близько 32 000 контрактів, що було відносно високим рівнем для тижня, а потім обсяги поступово знижувалися. З 7 по 10 липня обсяги переважно залишалися у діапазоні 16 000–25 000, а на вихідних ще більше знизилися до близько 5 000–7 000. Місячні опціони залишалися основним джерелом обороту, учасники ринку продовжували здійснювати управління позиціями та напрямкове позиціонування через середньо- та довгострокові контракти. Тижневі опціони зберігали певну активність у окремі торгові дні, але не демонстрували явного розширення обсягу. Добові опціони мали обмежену частку загального обороту, що означає, що попит на короткострокову торгівлю подіями суттєво знизився порівняно з попередніми тижнями.

Зниження обсягу торгівлі підтверджує волатильне відновлення ціни. Після попереднього падіння ринку та закриття місяця як захисний попит, так і торгівля короткостроковою волатильністю охололи, і ринок опціонів увійшов у відносно стабільну фазу. Загалом ринок опціонів цього тижня демонстрував структуру «охолодження обороту + домінування місячних контрактів + зниження попиту на короткі цикли». Якщо BTC прорветься вище 64 000 доларів США, обсяг торгівлі опціонами може відновитися разом із напрямковою торгівлею; якщо ціна продовжить рухатися боком, оборот залишиться низьким.

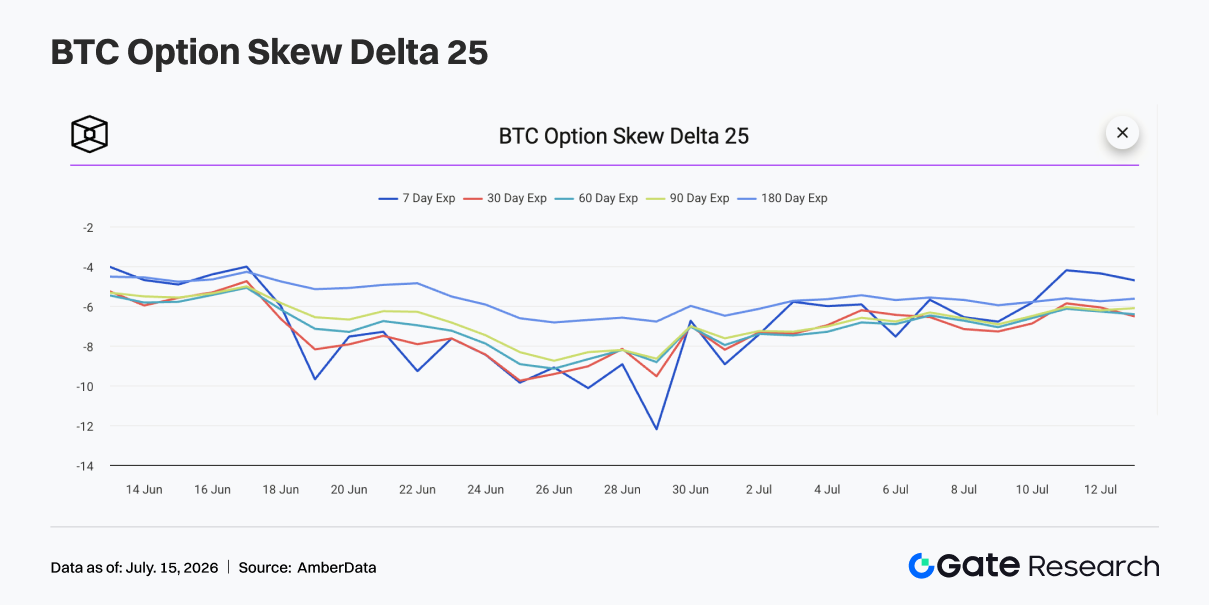

4.3 25D Skew помірно відновлюється, а захисні настрої на коротких термінах помітно пом’якшуються

25D Skew BTC за всіма термінами залишався негативним минулого тижня, але загалом відновився порівняно з попереднім періодом. На початку тижня 7D Skew був біля -7, що означає збереження захисту від короткострокового ризику зниження, але порівняно з глибоко негативним діапазоном наприкінці червня попит на захист вже суттєво знизився. У міру стабілізації цін BTC відновлення Skew на коротких термінах було більш очевидним. З 10 по 12 липня 7D Skew відновився до діапазону -4–-5, що означає зниження премії за короткостроковий захист від зниження, і занепокоєння ринку щодо різких короткострокових падінь ослабло.

Відновлення Skew на середніх і довгих термінах було повільнішим: 30D, 60D, 90D і 180D Skew переважно залишалися у діапазоні -5–-7. Це означає, що хоча ринок вже не був надмірно захисним, він все ще зберігав певне ціноутворення на середньостроковий ризик зниження, а опціонний сегмент ще не повністю перейшов до оптимізму. Загалом структура Skew цього тижня демонструє, що захисні настрої пом’якшилися, але не зникли. Якщо BTC закріпиться вище 64 000 доларів США, короткостроковий Skew продовжить відновлення у нейтральний діапазон; якщо ціна відступить нижче 62 000 доларів США, попит на захист може знову активізуватися.

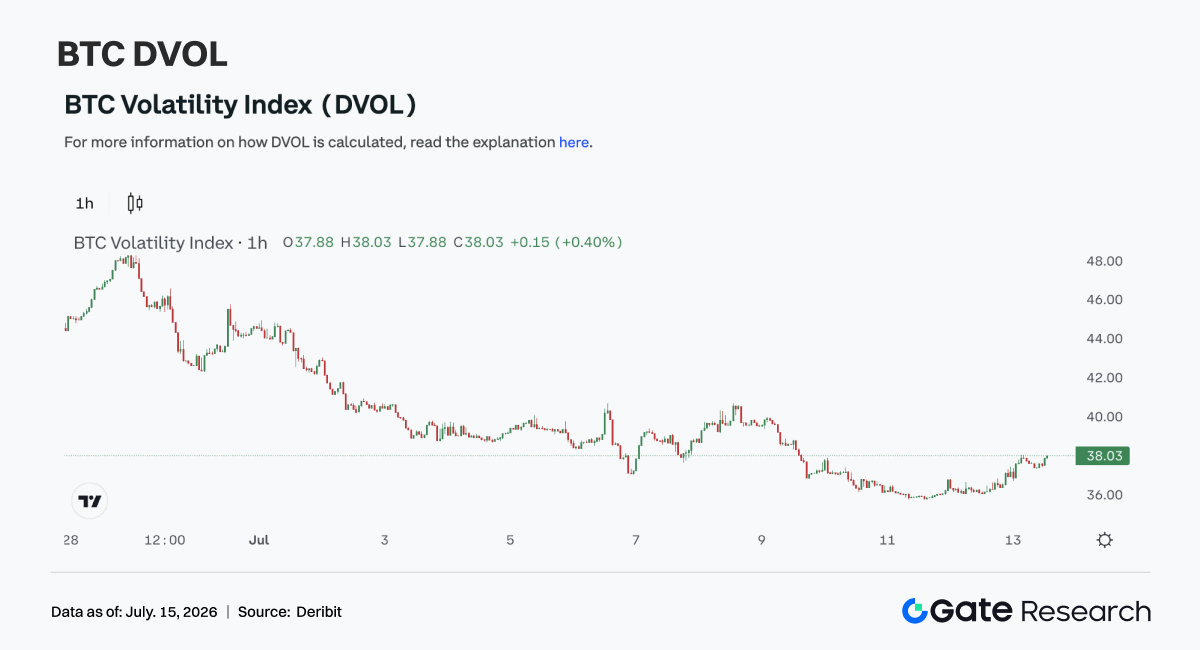

4.4 DVOL продовжує знижуватися, а очікування волатильності стискаються

Індекс волатильності BTC DVOL продовжував знижуватися минулого тижня. На початку тижня DVOL був у діапазоні 39–40, потім поступово знизився у міру конвергенції цінових коливань і охолодження обороту опціонів, і з 10 по 12 липня впав у діапазон 36–38. Зниження DVOL демонструє, що ринкові очікування щодо майбутніх різких коливань продовжували зменшуватися. Хоча ціни не демонстрували явного прориву, вони також не пробили ключову підтримку знову. Разом із відновленням Skew і зниженням обсягу торгівлі опціонами ризикова премія волатильності була ще більше розкрита.

Порівняно з попередніми тижнями, сегмент деривативів цього тижня перейшов від «захисного ціноутворення» до «низьковолатильного відновлення». Ринок більше не купує короткостроковий захист у великому масштабі, а ціноутворення опціонів на ризик зниження стабілізувалося. Загалом BTC зараз перебуває у стані «волатильного відновлення ціни + стиснення волатильності + помірно негативний Skew». Якщо ціна залишиться у діапазоні 62 000–64 000 доларів США, DVOL залишиться низьким; лише у разі напрямкового прориву волатильність може знову розширитися.

4. Прогноз

Джерела даних:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — це комплексна платформа досліджень блокчейну та криптовалют, яка надає читачам глибокий контент: технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів та аналіз макроекономічної політики.

Застереження

Інвестування у ринки криптовалют пов’язане з високим ризиком. Рекомендуємо проводити власні дослідження та повністю розуміти природу активів і продуктів перед прийняттям будь-яких інвестиційних рішень. Gate не несе відповідальності за будь-які втрати або шкоду, що виникли внаслідок таких рішень.