Підсумок

- Минулого тижня ринок ненадовго перейшов у режим уникнення ризику через вищі, ніж очікувалося, дані CPI та геополітичну напруженість на Близькому Сході. Оскільки ризикові активи відновилися, BTC, ETH і ширший крипторинок розвернулися вгору, а потоки ETF помітно покращилися.

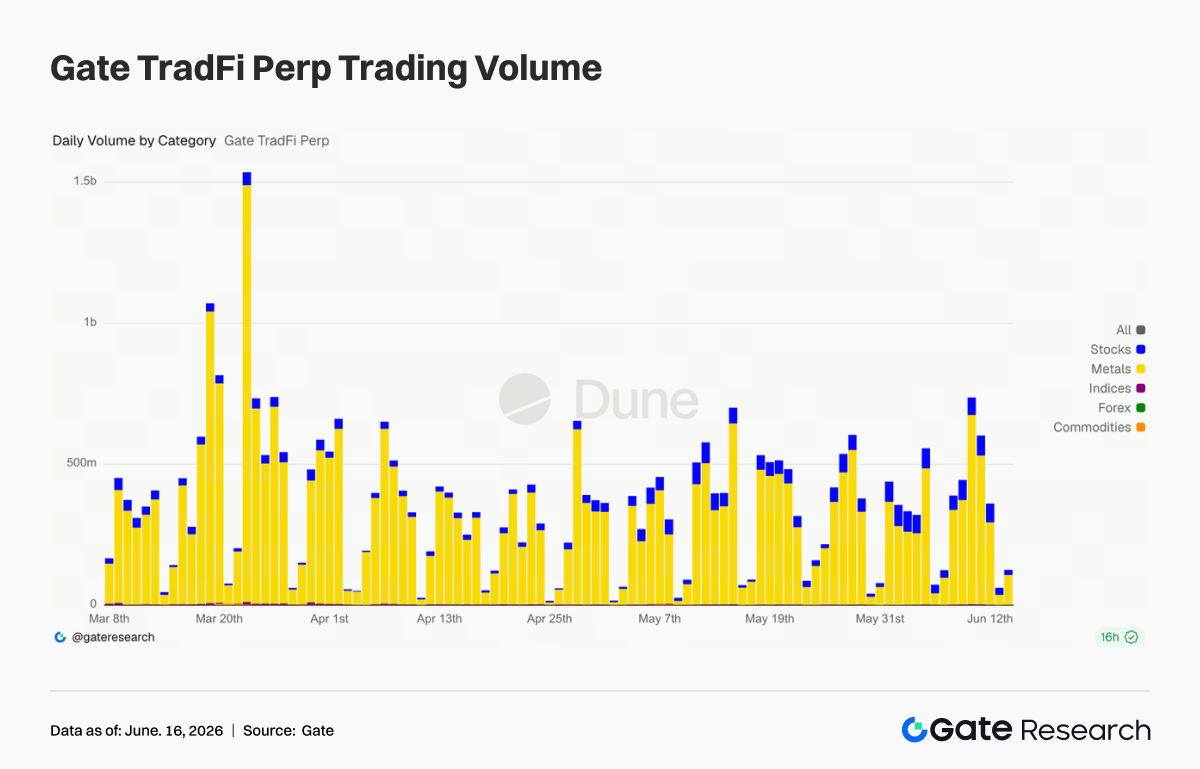

- Денний обсяг торгів TradFi Perp на Gate кілька разів перевищував 500 млн дол. США, досягнувши піку близько 700 млн дол. США приблизно 11 червня. Торговельна активність змістилася в бік технологічних акцій, активів до IPO та популярних акцій США.

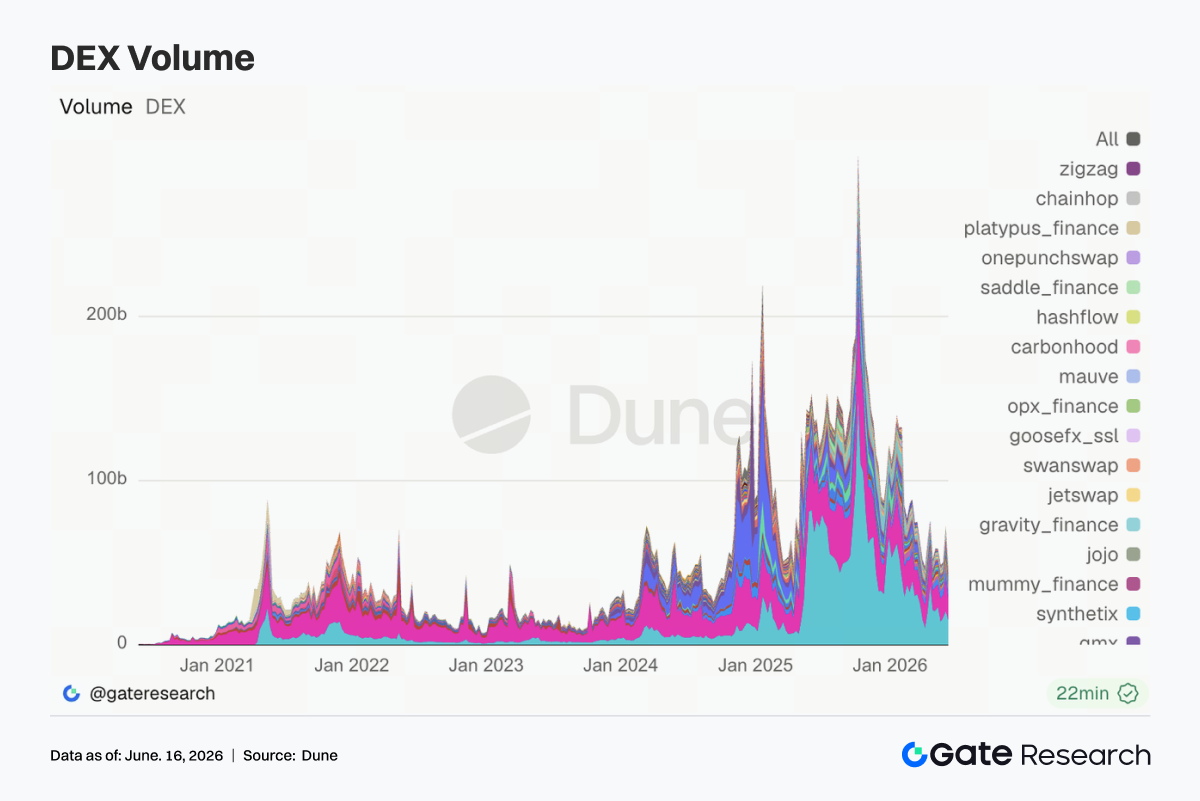

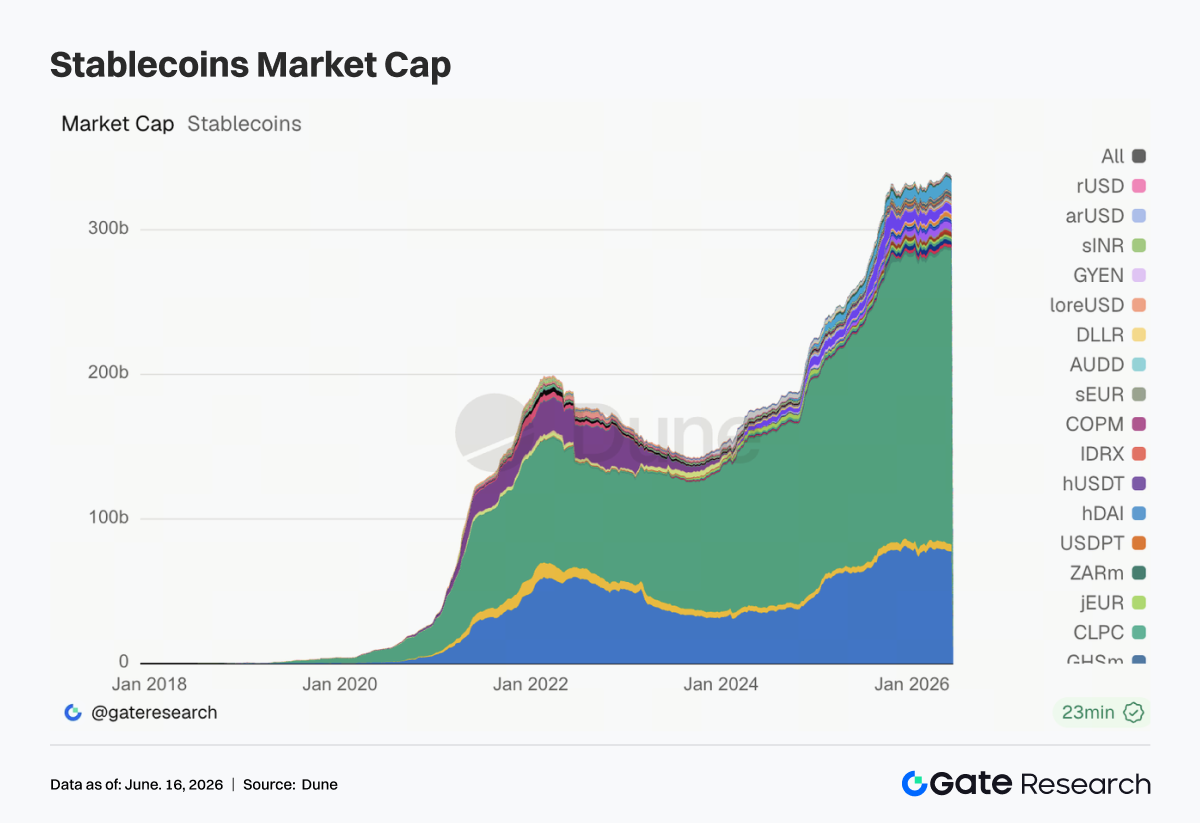

- Обсяги DEX загалом знизилися тиждень до тижня, а такі великі протоколи, як Uniswap і PancakeSwap, охололи від нещодавніх максимумів. Пропозиція стейблкоїнів продовжила скорочуватися, що свідчить про те, що відновлення було зумовлене переважно ротацією наявного капіталу, а не новими надходженнями.

- Сектор LST відновився разом із ETH і SOL, причому стейкінгові активи на основі Solana показали кращі результати. Кредитна активність Aave також відновилася, а зростання зосередилося на основному ринку Ethereum.

- Ставки запозичення Aave залишалися низькими, а тиск на фінансування USDC послабився, що вказує на обмежене розширення кредитного плеча. Доходи протоколів нормалізувалися, оскільки тимчасовий сплеск від деривативів, MEV та ончейн-торгівлі згас.

- Ринки деривативів відновилися разом із відскоком BTC. Кредитне плече повернулося, попит на хеджування послабшав, а обсяг опціонів та передбачувана волатильність знизилися, що вказує на більш стабільне середовище з нижчою волатильністю.

- Частка інституційного обсягу торгів на Gate зросла на 7,5% місяць до місяця. Спотова торгівля BTC і ETH перевершила ширший ринок, а їхня сукупна частка ринку на платформі зросла на 9,62% місяць до місяця. Обсяг торгів CrossEx зріс на 22,6% тиждень до тижня, при цьому додано підтримку 37 нових торгових пар.

1. Аналіз фокусу ринку

Минулого тижня ключовою макроекономічною подією стала публікація даних CPI за травень у середу. Загальний CPI зріс на 4,2% у річному обчисленні, а базовий CPI збільшився на 2,9% у річному обчисленні, що стало третім місяцем поспіль прискорення та відображає відкладений вплив попереднього зростання цін на енергоносії. Ці дані спричинили різке падіння акцій США, тоді як напруженість на Близькому Сході ще більше посилила настрої уникнення ризику, які поступово згасли в міру стабілізації ринків.

З четверга настрої швидко відновилися, і ризикові активи здійснили потужний відскок. Крипторинки наслідували подібну модель: BTC за тиждень зріс приблизно на 4,2%, відновившись від мінімуму середини тижня близько 60 000 дол. США до рівня вище 65 000 дол. США, тоді як ETH зріс приблизно на 2,1%, відновившись від 1 604 дол. США до закриття близько 1 726 дол. США. Альткоїни також відскочили, хоча результати різнилися. Загальна ринкова капіталізація криптовалют значною мірою відновила втрати середини тижня, тоді як Індекс страху та жадібності відновився з території "Екстремального страху", але залишився відносно слабким.

На фронті ФРС політичний прогноз залишається значною мірою незмінним. Підвищена інфляція та стійкі дані ринку праці продовжують підтримувати позицію "вище довше". Однак нафта марки Brent різко впала за останній місяць, а м'якша базова інфляція свідчить про те, що інфляційний тиск, зумовлений енергоносіями, може послаблюватися. Ставка федеральних фондів залишається на рівні 3,50%–3,75%, при цьому ринки оцінюють майже 99% ймовірність того, що ФРС залишить ставки без змін на засіданні 16–17 червня. Хоча очікування додаткового посилення пізніше цього року залишаються підвищеними, подальше зниження цін на енергоносії та ширшої інфляції може змінити цей прогноз.

2. Аналіз ліквідності

2.1 Настрої ринку відновлюються, ETF на BTC та ETH змінюють тенденцію відтоку

Минулого тижня спотові ETF на Bitcoin зазнали чіткого переходу від відтоків на початку тижня до поновлення притоків. У понеділок IBIT від BlackRock зафіксував чисті відтоки приблизно на 233 млн дол. США, що сприяло загальним чистим відтокам близько 91 млн дол. США через ETF на Bitcoin, продовжуючи негативну динаміку попереднього тижня. Переломний момент настав у середу, коли IBIT зафіксував перший чистий притік за тиждень. У міру того як побоювання щодо CPI згасли, а настрої ринку покращилися, ETF на Bitcoin залучили приблизно 86 млн дол. США чистих притоків у четвер, причому всі 12 спотових ETF на Bitcoin у США не повідомили про чисті відтоки за цей день.

IBIT від BlackRock залишається домінуючим продуктом із понад 70 млрд дол. США AUM, за ним іде FBTC від Fidelity приблизно на 17,7 млрд дол. США. Хоча потоки ETF продемонстрували стійкість після розпродажу, залишається незрозумілим, чи розвинуться стійкі притоки у довгострокову тенденцію.

Спотові ETF на Ethereum за тиждень перевершили ETF на Bitcoin. У той час як ETF на BTC зазнали значних відтоків на початку тижня, ETF на ETH залучили чисті притоки, що підкреслює ротацію інституційного капіталу, а не широкомасштабний вихід із крипторинків. Лише в понеділок ETF на Ethereum зафіксували приблизно 82 млн дол. США чистих притоків, очолювані FETH від Fidelity та ETHB від BlackRock з можливістю стейкінгу.

Загалом потоки ETF на Ethereum залишалися позитивними протягом тижня. Сукупний AUM спотових ETF на ETH тепер становить приблизно 21,5 млрд дол. США, причому продукти з можливістю стейкінгу користуються особливо високим попитом, що відображає зростаючий інституційний інтерес до Ethereum та його екосистеми генерації доходу.

2.2 Ліквідність TradFi

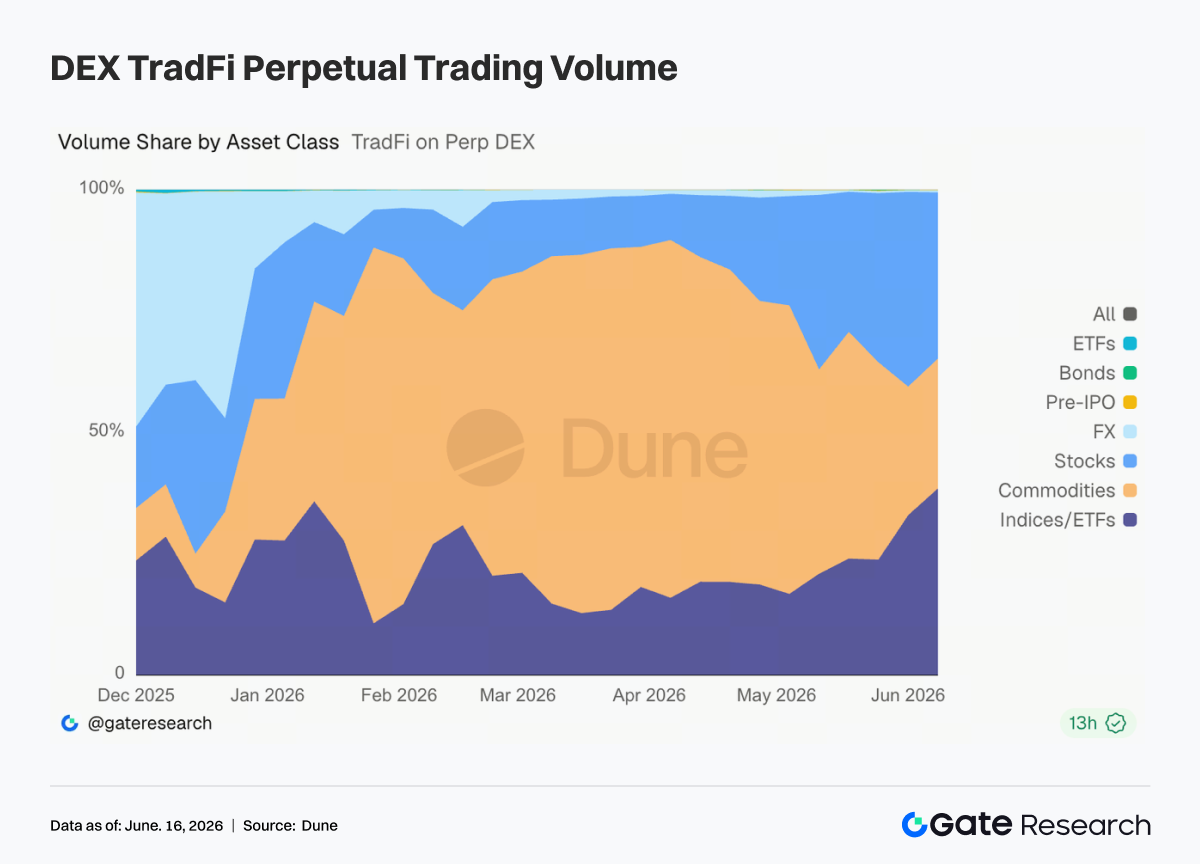

- TradFi Perp DEX: Торговельна активність продовжила зміщуватися від сировинних товарів до акцій та продуктів індексів/ETF. З середини травня частка сировинних товарів в обсязі торгів впала з майже 70% до приблизно 25%–35%, тоді як акції відновилися приблизно до 30%, а продукти індексів/ETF зросли до 35%–40%, ставши основним джерелом зростання обсягу. Цей зсув відображає зміну ринкової динаміки. Попит на безпечні активи, пов'язаний із напруженістю на Близькому Сході, підштовхнув золото та інші сировинні товари вгору, перш ніж торговельна активність охолола, тоді як тривалий ентузіазм щодо ШІ, акцій напівпровідникових компаній і великих подій, таких як лістинг SpaceX, привернув капітал назад до акцій США та пов'язаних індексних продуктів. Як результат, попит користувачів на платформах TradFi Perp розширюється за межі торгівлі золотом до ширшого кола активів, включаючи акції, ETF та можливості до IPO.

- Обсяг TradFi Perp на Gate: Торговельна активність залишалася високою протягом минулого тижня: денний обсяг кілька разів перевищував 500 млн дол. США, досягнувши піку близько 700 млн дол. США приблизно 11 червня. Дорогоцінні метали продовжували домінувати в загальному обсязі торгів, причому продукти, пов'язані із золотом, становили більшість активності. Тим часом частка торгівлі акціями зросла, що відображає зростаючий інтерес до технологічних акцій, активів до IPO та популярних акцій США. Примітно, що, незважаючи на обережні настрої на ширшому крипторинку, активність TradFi Perp залишалася стійкою, що свідчить про те, що частина спекулятивного капіталу перетікає з нативних криптоактивів у традиційні фінансові інструменти, такі як золото, акції та індекси.

- Пропозиція акцій США на Gate TradFi: Gate офіційно запустив послугу торгівлі акціями США 2 червня. Завдяки підтримці реальних базових активів, розрахункам у USDT, нульовій платі за утримання позицій протягом ночі та глибокій ліквідності продукт стабільно набирає популярності на ринку, а обсяг торгів зростає з моменту запуску. Gate зараз підтримує сім категорій активів — ADRC, акції, ETF, ETN, ETS, ETV та PFD — і продовжує розширювати своє продуктове покриття. Загальна кількість інструментів, доступних для торгівлі, подвоїлася з моменту запуску, причому акції показали найсильніше зростання, збільшившись приблизно з 70% до 85% усіх лістингових активів. Надалі Gate планує розширити доступ до ринків, інтегрувати глобальну ліквідність та посилити можливості крос-ринкової торгівлі, що ще більше зміцнить її позиції як глобальної мультиактивної торговельної платформи.

- Глибина книги ордерів TradFi: Ми проаналізували глибину книги ордерів (Delta) для XAUT, найбільш активно торгованого активу TradFi на платформі. Умови ліквідності демонстрували модель "ослаблення, потім відновлення" протягом минулого тижня. У період з 10 по 12 червня ескалація напруженості на Близькому Сході та зростання попиту на безпечні активи призвели до різкого звуження глибини книги ордерів, причому Delta неодноразово падала нижче –1 млн дол. США, що свідчить про значне скасування ордерів і посилення ліквідності. Коли золото стабілізувалося на рівні близько 4 050 дол. США та відскочило, ліквідність швидко повернулася після 13 червня. 14 червня Delta підскочила вище +2 млн дол. США, що відображає сильне відновлення маркет-мейкінгової активності. Загалом глибина книги ордерів XAUT значно покращилася, забезпечуючи міцнішу ліквідність для цін на золото на підвищених рівнях.

3. Інсайти ончейн-даних

3.1 Обсяги DEX охололи, незважаючи на відновлення ринку

Торговельна активність DEX помітно знизилася порівняно з попереднім тижнем: такі великі протоколи, як Uniswap, PancakeSwap, Aerodrome та Curve, відступили від нещодавніх максимумів. Хоча відновлення ринку спочатку стимулювало торговельну активність, імпульс не вдалося підтримувати протягом тижня. PancakeSwap повернув собі перше місце, випередивши Uniswap, хоча розрив залишався незначним, а ліквідність була зосереджена в екосистемах BNB Chain та Ethereum.

На Solana обсяги Meteora, Raydium та Whirlpool також знизилися. Хоча PumpSwap підтримував високу активність користувачів, обсяг торгів не зростав пропорційно, що свідчить про роздрібні транзакції низької вартості. Тим часом спекулятивний капітал все більше перетікав у технологічні IPO, продукти, пов'язані з нафтою, та ончейн-перпетуали на акції, зменшуючи домінування криптовалюти як основного напрямку для ризикового капіталу.

3.2 Пропозиція стейблкоїнів продовжує скорочуватися

Пропозиція основних стейблкоїнів цього тижня загалом знизилася. USDT та USDC зафіксували помірне зменшення, тоді як USDS, USD1, DAI та PYUSD зазнали більш помітних скорочень. USDe залишався переважно стабільним, тоді як GHO був одним із небагатьох стейблкоїнів, що розширювалися, завдяки зростаючому впровадженню нативного стейблкоїна Aave.

Скорочення пропозиції стейблкоїнів узгоджується зі слабшою активністю DEX, що свідчить про те, що нещодавні ринкові здобутки були значною мірою зумовлені ротацією капіталу, а не новою ліквідністю, що надходить в екосистему. Примітно, що USD1 від World Liberty Financial отримав значну популярність завдяки бонусній програмі для бійців UFC, але дані про пропозицію ще не відобразили жодного значного зростання. Це підкреслює постійний фокус ринку на корисності, прозорості та ліквідності, а не лише на маркетинговому висвітленні.

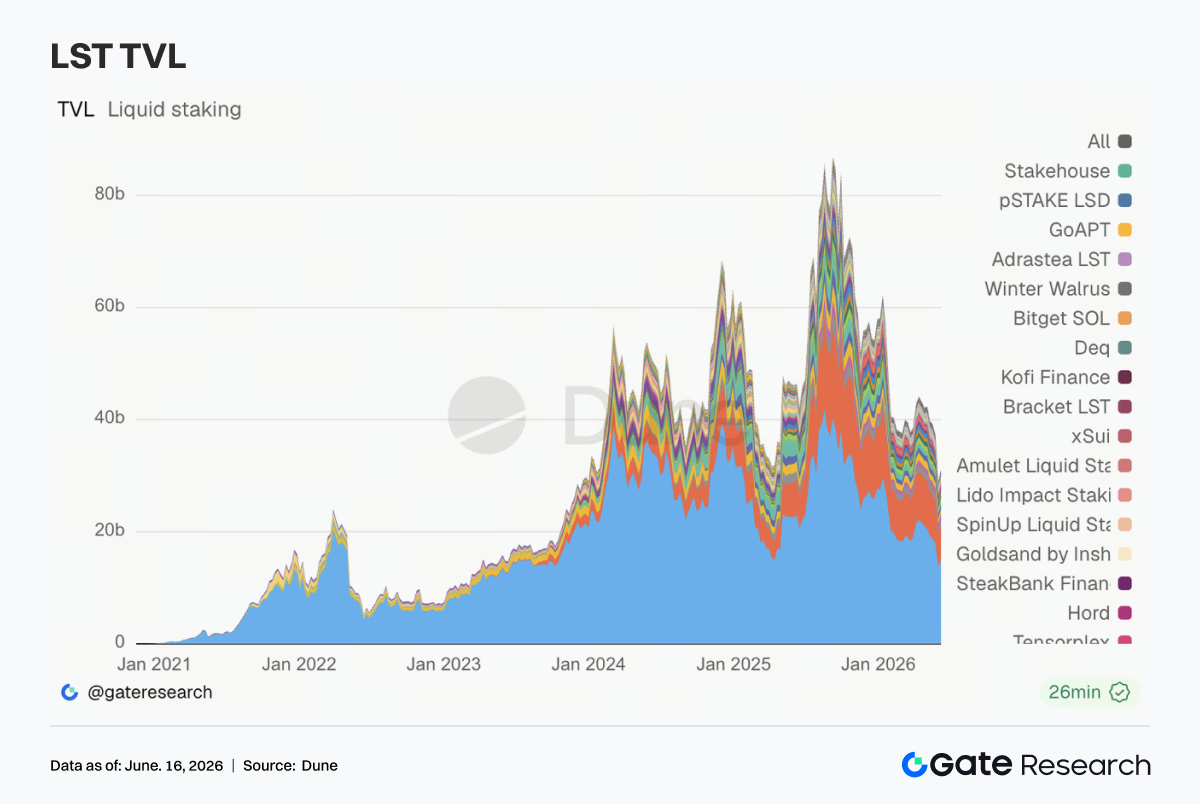

3.3 Сектор LST входить у фазу відновлення, активи на основі SOL випереджають

Сектор LST цього тижня відновився після широкого падіння минулого тижня. Протоколи на основі Ethereum, такі як Lido, Rocket Pool та StakeWise, показали помірне відновлення, тоді як стейкінговий капітал залишався значною мірою стабільним.

Стейкінгові протоколи Solana продемонстрували сильнішу динаміку: Sanctum, Jito та Jupiter Staked SOL зафіксували більші прирости TVL, ніж їхні аналоги на Ethereum. Sanctum був найсильнішим виконавцем серед основних платформ LST. Однак значна частина відновлення TVL була зумовлена вищими цінами ETH та SOL, а не значними чистими притоками. Вплив кросчейн-інциденту KelpDAO продовжує впливати на настрої ринку, а інституції стають все більш вибірковими при оцінці стандартних LST, продуктів перестейкінгу та кросчейн-стейкінгових активів. Наразі відновлення виглядає більше як відновлення вартості, ніж початок нового циклу розширення стейкінгу.

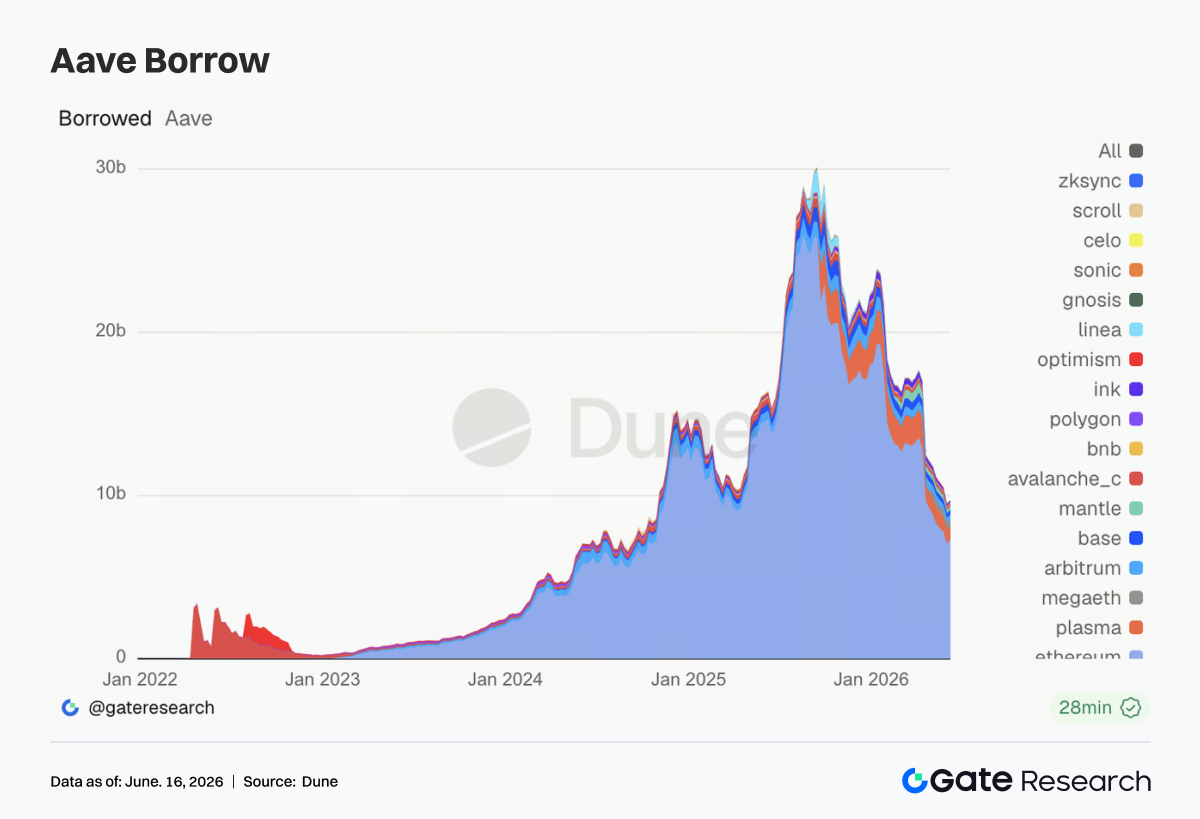

3.4 Ethereum стимулює відновлення Aave, тоді як мультичейн-зростання залишається слабким

Кредитний ринок Aave стабілізувався після кількох тижнів скорочення, причому Ethereum становив більшість відновлення. Base, Mantle та BNB Chain показали помірні покращення, тоді як Plasma, MegaETH, Avalanche та Ink продовжили знижуватися, причому Ink зазнав найбільшого скорочення.

Капітал, схоже, повертається до Ethereum, де глибина застави, ліквідність ліквідації та параметри ризику залишаються більш передбачуваними. Обережність після інциденту з rsETH/KelpDAO ще не повністю згасла, і ринок продовжує відстежувати заходи зі зниження ризику та оновлення управління заставою. У цьому контексті архітектура "Hub-and-Spoke" Aave V4 стає дедалі актуальнішою, допомагаючи ізолювати ризики між ринками. Хоча кредитна активність, ймовірно, досягла короткострокового дна, поточне зростання залишається зосередженим на основних ринках Ethereum.

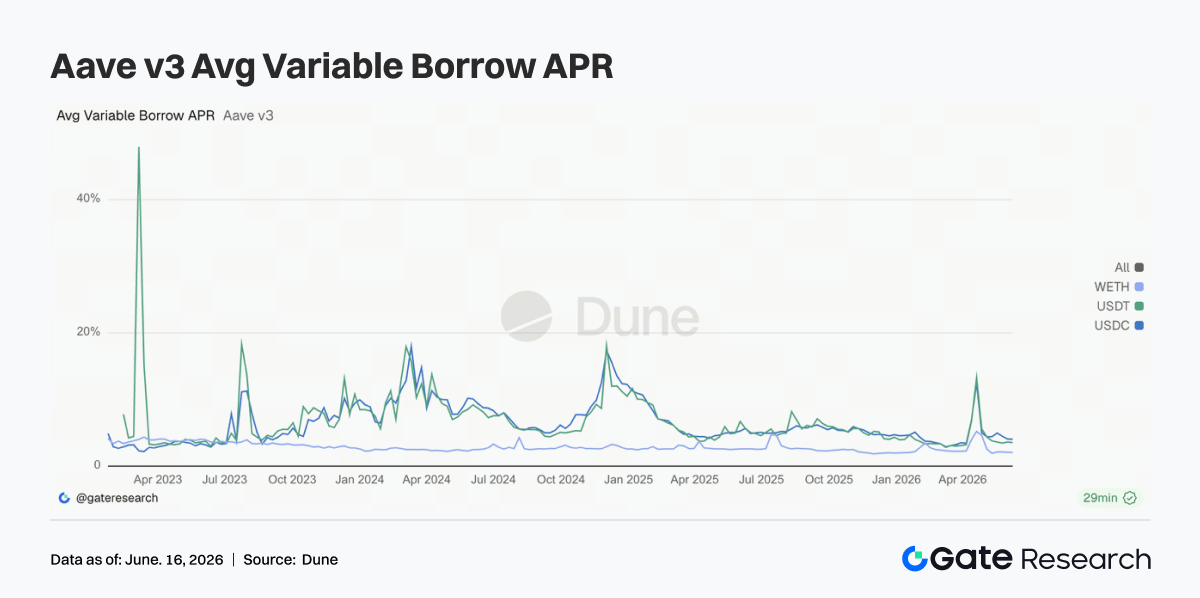

3.5 Ставки запозичення залишаються стабільними, тиск на фінансування USDC послаблюється

Середні ставки запозичення для USDC, USDT та WETH залишалися значною мірою стабільними протягом тижня. Ставки USDC та WETH дещо знизилися, тоді як USDT торгувався у вузькому діапазоні. Пікові витрати на запозичення USDC також знизилися порівняно з попереднім тижнем, що свідчить про послаблення стресу ліквідності та меншу кількість випадків екстремальної утилізації.

Витрати на запозичення WETH залишалися низькими, незважаючи на відновлення кредитних залишків, що свідчить про те, що кредитне плече для позицій ETH залишається відносно консервативним. Хоча витрати на запозичення USDC продовжують перевищувати витрати на USDT, попит залишається зосередженим на високоліквідних активах, прийнятих інституціями. Поточні ринкові умови залишаються сприятливими для управління ліквідністю, керрі-трейдів та ринково-нейтральних стратегій, але ще не свідчать про агресивне розширення кредитного плеча. Загалом динаміка ставок свідчить про те, що Aave вийшов з постінцидентної фази стресу, хоча ширший апетит до ризику залишається пригніченим.

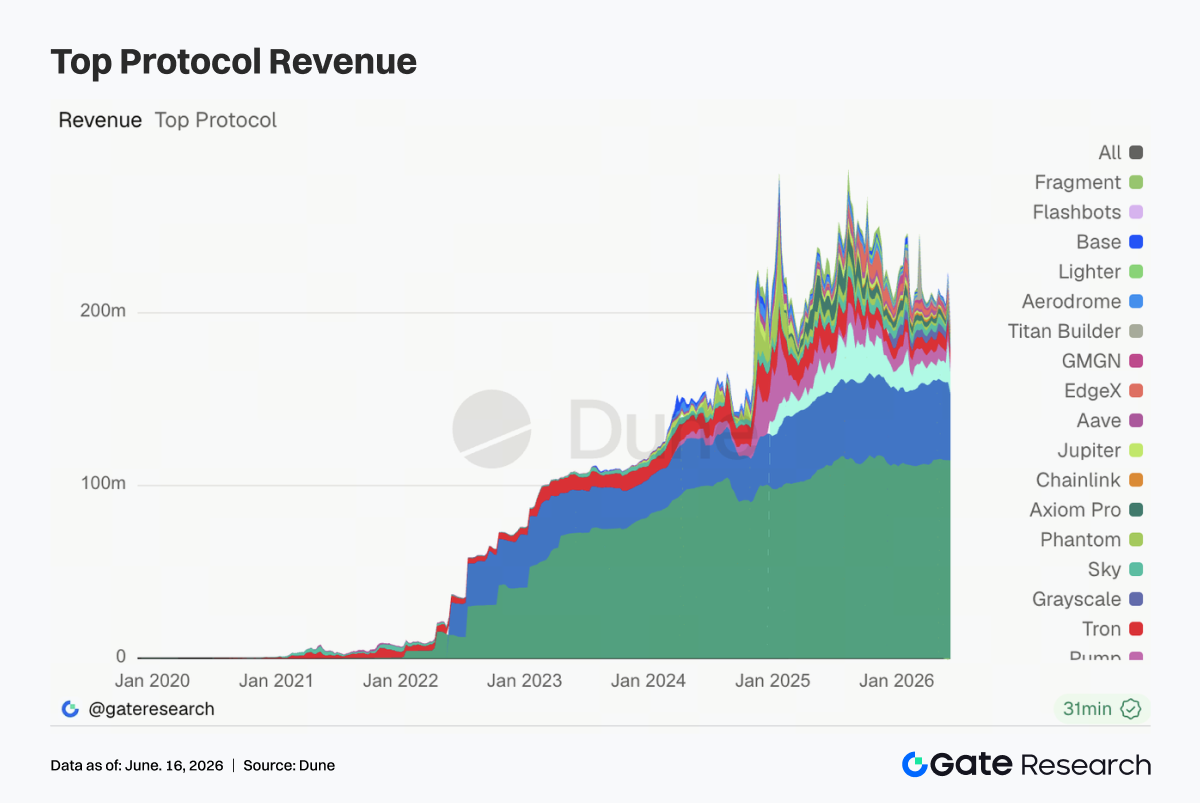

3.6 Доходи протоколів нормалізуються, оскільки торговельний ажіотаж згасає

Більшість великих протоколів цього тижня отримали нижчі доходи, що відображає широку нормалізацію після сплеску активності минулого тижня. Tether та Circle залишилися найбільшими генераторами доходу, підтримувані своїм масштабом та резервною бізнес-моделлю, хоча резервний дохід також пом'якшав.

Hyperliquid Perps зазнав значного падіння доходу порівняно з піком попереднього тижня, але залишився протоколом з найвищим доходом серед ончейн-торговельних протоколів. Уповільнення збіглося зі згасанням ентузіазму щодо перпетуальних контрактів на індекси акцій, нафту та акції до IPO. Доходи Aave також знизилися, незважаючи на покращення кредитних залишків, оскільки нижчі ставки запозичення та помірна утилізація обмежили зростання доходу.

Доходи протоколів інфраструктури та торгівлі — включаючи Titan Builder, Base, edgeX та Aerodrome — також впали, що вказує на те, що нещодавній приріст від потоку ордерів, активності MEV та торгівлі деривативами був тимчасовим. Загалом структура доходів індустрії повернулася до більш типової моделі: стейблкоїни забезпечують стабільну базу, деривативи — циклічний потенціал зростання, а кредитні протоколи генерують стабільний спредовий дохід.

4. Відстеження деривативів

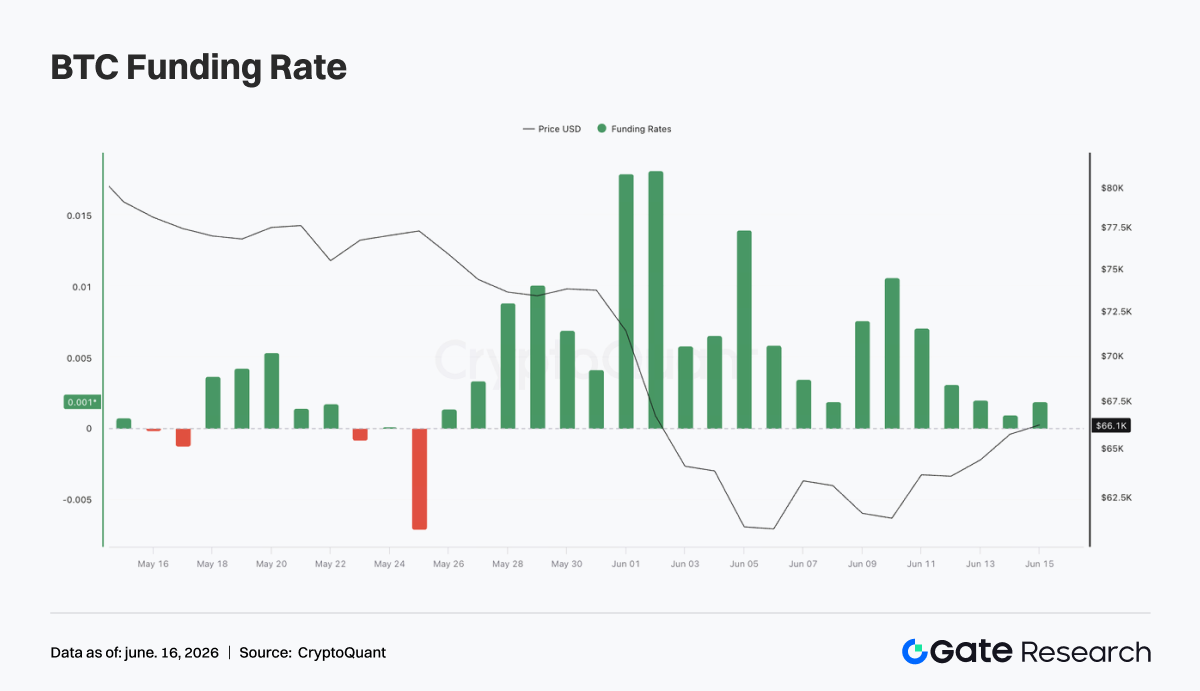

4.1 Ціна BTC та відкритий інтерес відновлюються разом

BTC на початку тижня ненадовго впав до близько 62 тис. дол. США, перш ніж відскочити до діапазону 65–66 тис. дол. США. Під час відновлення відкритий інтерес (OI) зріс приблизно з 22 млрд дол. США до понад 23 млрд дол. США, що вказує на те, що трейдери з кредитним плечем поверталися на ринок і відкривали нові позиції.

Ставки фінансування залишалися позитивними протягом тижня, досягнувши піку приблизно 9–10 червня, коли лонгові позиції прискорилися під час початкового відскоку. Пізніше ставки пом'якшали до нейтрально-позитивних рівнів, що свідчить про зменшення скупченості на стороні лонгу. Поєднання зростаючих цін, збільшення OI та позитивних ставок фінансування вказує на перехід від фази делевериджу минулого тижня до періоду відновлення кредитного плеча. Хоча кредитне плече залишається нижчим за попередні максимуми, подальше зростання OI та фінансування без рішучого прориву вище 66 тис. дол. США може сигналізувати про зростання ризиків лонгових позицій.

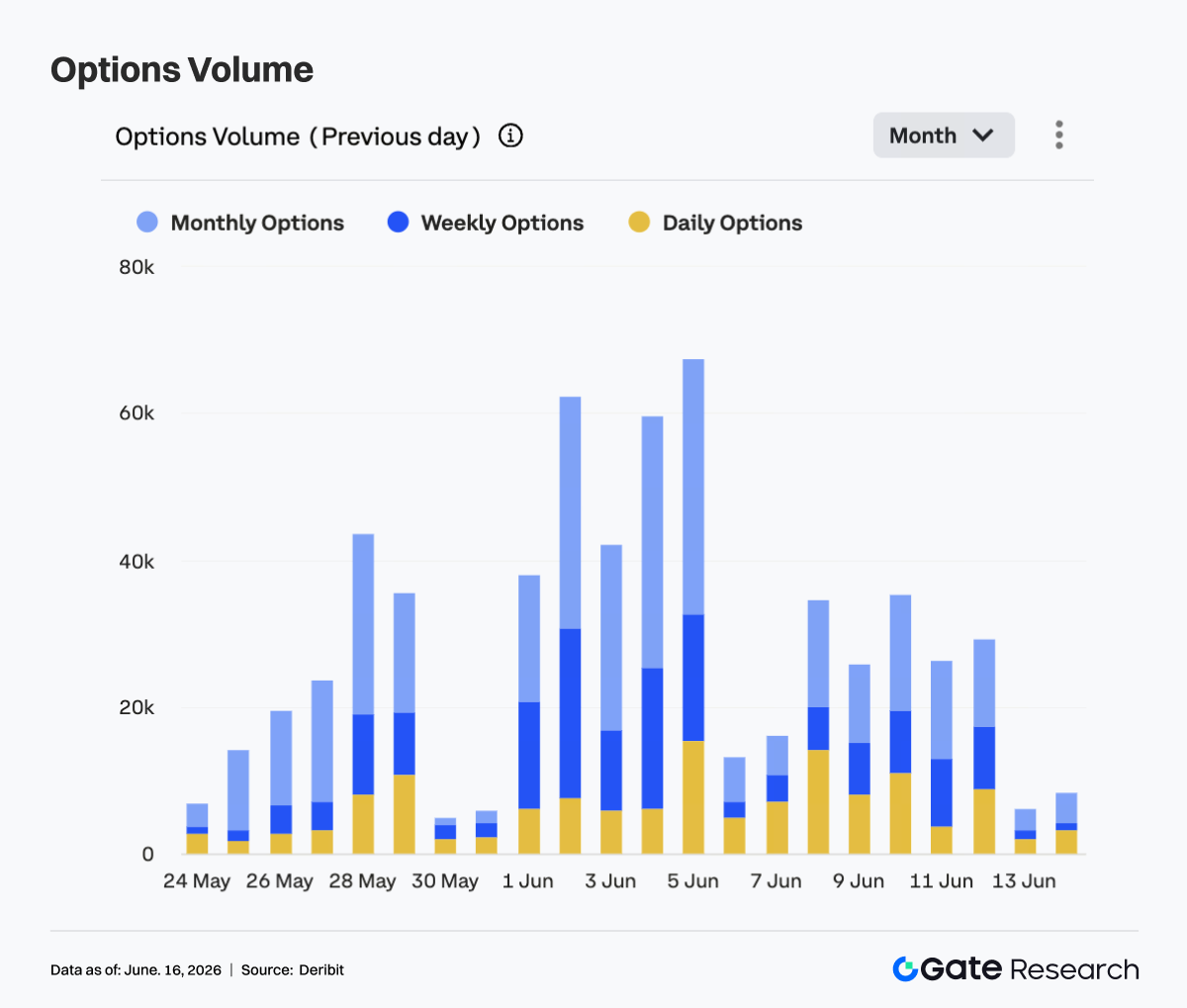

4.2 Обсяг опціонів знижується, місячні контракти залишаються домінуючими

Обсяг торгів опціонами BTC помітно знизився порівняно з попереднім тижнем. Щоденний обсяг досяг піку приблизно 35 тис. контрактів 8 та 10 червня, тоді як більшість торгових днів обсяги були в діапазоні 25–30 тис. контрактів, перш ніж різко впасти протягом вихідних.

Місячні контракти продовжували домінувати в активності, що вказує на те, що учасники ринку залишалися зосередженими на середньостроковому позиціонуванні та управлінні ризиками, а не на короткострокових спекуляціях. Зниження обсягу опціонів разом зі стабілізацією ціни BTC свідчить про те, що панічне хеджування та масштабне перебалансування портфелів значною мірою вщухли. Загалом ринок перейшов до середовища "відновлення ціни, нижчої активності та середньострокового позиціонування". Стійкий рух вище 66 тис. дол. США, ймовірно, буде необхідним для відновлення напрямкової торгівлі опціонами.

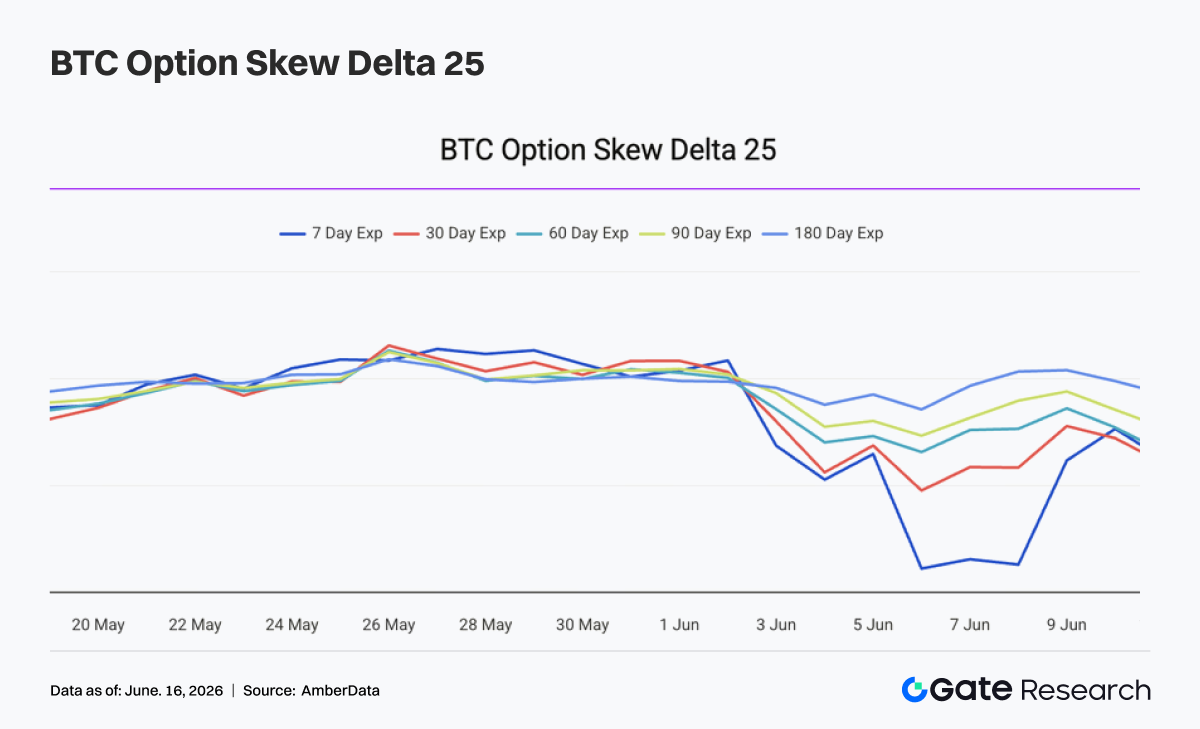

4.3 25D Skew відновлюється, оскільки попит на захист від зниження згасає

BTC 25D Skew значно відновився за всіма термінами минулого тижня. На початку тижня ринок залишався оборонним: 7-денний Skew наблизився до –14, а 30-денний Skew до –9, що відображає підвищений попит на опціони пут та захист від зниження.

Оскільки BTC відскочив приблизно з 62 тис. дол. США до 65–66 тис. дол. США, рівні Skew швидко відновилися. До 12 червня 7-денний Skew покращився приблизно до –3,5, тоді як 30-денний, 60-денний та 90-денний Skew зросли до діапазону –5 до –6. Різкіше відновлення короткострокового Skew свідчить про те, що короткострокові страхи швидко розвіялися в міру стабілізації цін.

Хоча Skew залишається негативним за всіма термінами, що вказує на постійний попит на захист, ринок опціонів явно відійшов від екстремальної оборонної позиції, яка спостерігалася раніше. Подальша стабілізація вище 66 тис. дол. США може підштовхнути Skew ближче до нейтральних рівнів, тоді як рух назад нижче 63 тис. дол. США може відновити попит на хеджування.

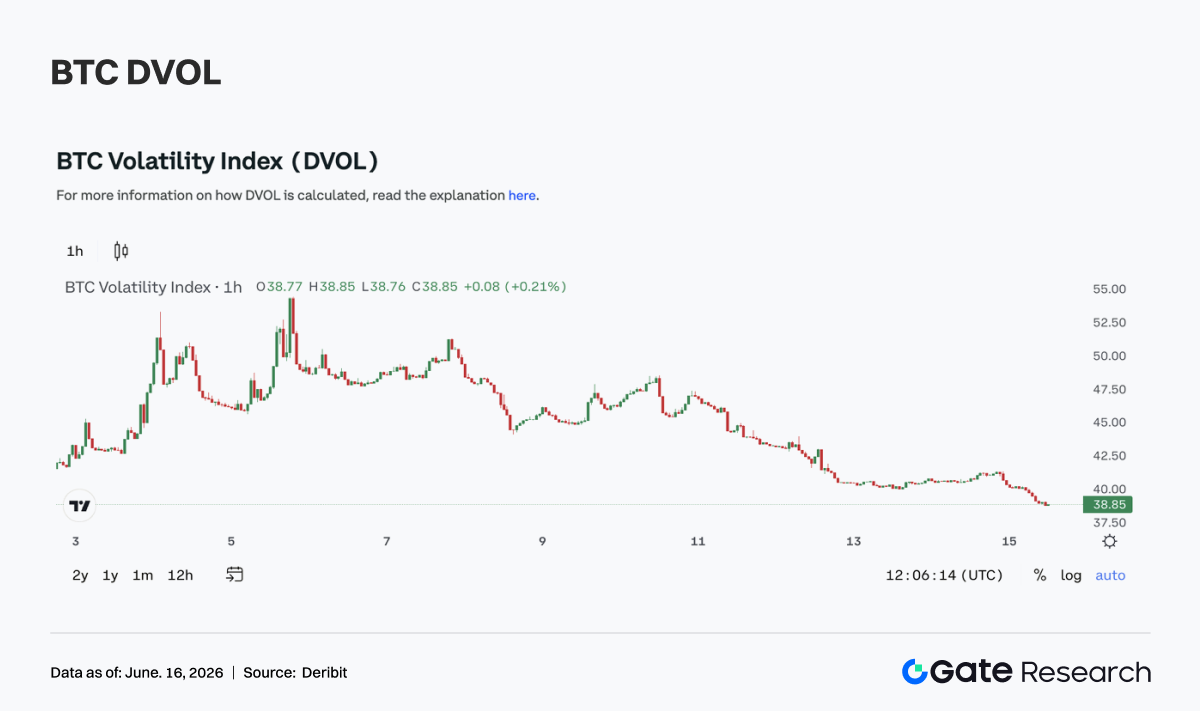

4.4 DVOL знижується, очікування волатильності нормалізуються

Індекс волатильності BTC (DVOL) знижувався протягом тижня. Індекс почався в діапазоні 47–49, відображаючи залишкові премії за ризик від різкого падіння попереднього тижня. У міру стабілізації та відновлення BTC передбачувана волатильність неухильно стискалася.

Хоча DVOL ненадовго відскочив приблизно до 48 10 червня, цей рух виявився недовгим. Пізніше індекс впав приблизно до 41 до 12 червня і наблизився до 40 до вихідних. Зниження DVOL збіглося з нижчим обсягом опціонів, покращенням Skew та відновленням ціни BTC, що вказує на значне зменшення очікувань короткострокової ринкової турбулентності.

Загалом ринок деривативів перейшов від середовища високої волатильності та оборонної позиції до більш стабільної фази, що характеризується відновленням ціни та стисненням волатильності. Якщо BTC продовжить торгуватися в діапазоні 63–66 тис. дол. США, волатильність, ймовірно, залишиться низькою, хоча прорив з цього діапазону може спровокувати нове розширення волатильності.

5. Перспективи

6. Інституційні оновлення Gate

Сильні результати торгівлі, послідовне перевершення ринку

- Результати спотової та деривативної торгівлі продовжили перевершувати ширший ринок, при цьому частка інституційного обсягу торгів зросла на 7,5% місяць до місяця.

- Спотова торгівля BTC та ETH перевершила ринок, а їхня сукупна частка в загальному спотовому обсязі платформи зросла на 9,62% місяць до місяця.

- Торговельна активність у довгохвостих альткоїнах залишалася високою, продовжуючи сприяти зростанню частки ринку.

- Структура інституційних клієнтів продовжила покращуватися: кілька кількісних торговельних фірм і маркет-мейкерів стабільно нарощували свої торговельні обсяги.

Подальше зростання екосистеми CrossEx

- Обсяг торгів CrossEx зріс на 22,6% тиждень до тижня, що відображає стійке зростання попиту на крос-біржову торгівлю.

- Запущено нову послугу CrossEx Colo Service, яка ще більше знижує затримки для крос-вендорної торгівлі.

- Додано підтримку ще 37 торгових пар, що розширює покриття до 6 основних бірж та 5 836 торгових пар.

Постійна оптимізація технологій та інфраструктури

- Офіційний запуск Delta-Neutral Strategy Mode, розробленого спеціально для трейдерів, які виконують арбітраж ставок фінансування, базисну торгівлю та інші дельта-нейтральні стратегії.

- Подальше вдосконалення можливостей обробки ордерів та стабільності системи: остання версія забезпечує покращення продуктивності на 30%.

Джерела даних:

- Investing, https://investing.com/currencies/xau-usd-historical-data

- Gate, https://www.gate.com/trade/BTC_USDT

- CMC, https://coinmarketcap.com/real-world-assets/?type=all-tokens

- Coinglass, https://www.coinglass.com/pro/depth-delta

- Dune, https://dune.com/gateresearch/gate-tradfi#weekly-volume

- Dune, https://dune.com/gateresearch/gate-institutional-weekly-report

- Bybit, https://www.bybit.com/future-activity/en/tradfi

- Bitget, https://www.bitgettradfi.com/tradfi/XAUUSD

- CryptoQuant, https://cryptoquant.com/asset/btc/chart/derivatives

- Amberdata, https://pro.amberdata.io/options/deribit/btc/current/

Gate Research — комплексна дослідницька платформа з блокчейну та криптовалют, яка надає глибокий контент: технічний аналіз, інсайти ринку, галузеві дослідження, прогнозування трендів та макроекономічний аналіз політики.

Застереження

Інвестування в криптовалютні ринки пов'язане з високим ризиком. Перед прийняттям інвестиційних рішень радимо провести власне дослідження та повністю усвідомити природу активів і продуктів. Gate не несе відповідальності за будь-які збитки чи шкоду, що можуть виникнути внаслідок таких рішень.