#USMilitaryMaduroBettingScandal Звіт про інтелектуальну діяльність 27 квітня 2026 року Прогнозні ринки Інсайдерські ризики Структурний аналіз та етичний тест на крипто-стрес

Звинувачення у скандалі з військовими США та ставками на Мадуро перетворилися на одну з найчутливіших дискусій у перетині децентралізованих фінансових прогнозних ринків та систем геополітичної розвідки. Хоча поверхневі наративи зосереджуються на надзвичайному отриманні прибутку з відносно невеликого капіталу, глибша проблема полягає не у розмірі прибутку, а в інформаційній асиметрії всередині дозволених фінансових систем.

Ця подія піднімає фундаментальне питання для всієї криптоекосистеми: чи можуть децентралізовані прогнозні ринки зберігати справедливість, коли учасники потенційно мають доступ до непублічної геополітичної або військової інформації.

1 Основна структура події та повідомлена активність ринку

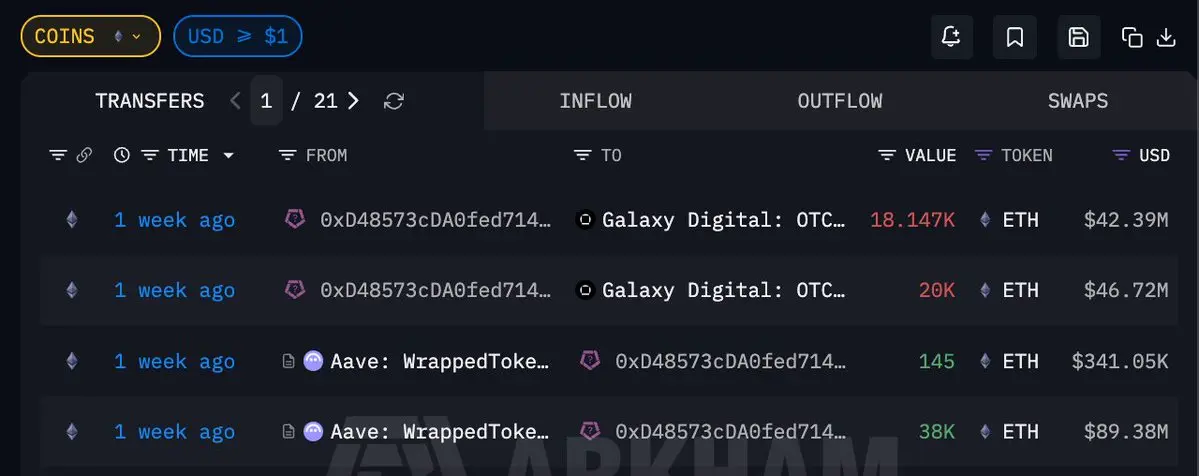

Суперечка зосереджена навколо трейдера, який, за повідомленнями, перетворив початкову позицію приблизно у 33 000 доларів США у понад 400 000 доларів США, займаючи позиції у геополітичних прогнозних ринках, пов’язаних із високочутливими політичними результатами, що стосуються Венесуели та сценаріїв ризиків її керівництва.

Ці позиції, за повідомленнями, були розміщені у кількох контрактах, прив’язаних до результатів, таких як політичні переходи влади, сценарії військової ескалації та умови геополітичного врегулювання за часовими рамками.

Що робить цей випадок структурно важливим, так це не прибуток сам по собі, а час і скупчення позицій, які з’явилися до того, як відбувалося ширше узгодження публічної наративу.

З точки зору мікроструктури ринку це або:

Ранкова асиметрична інтерпретація публічних даних, або

Можливий доступ до непублічних інформаційних переваг

Розмежування між цими двома можливостями визначає етичний і регуляторний дискурс.

2 Конструкція прогнозного ринку та структурна вразливість

Прогнозні ринки побудовані на основі припущення про симетрію інформації, тобто всі учасники інтерпретують публічно доступну інформацію та надають ймовірність на основі особистого аналізу.

Однак цей випадок підкреслює структурну вразливість:

Якщо будь-який учасник має доступ до привілейованої або класифікованої інформації, ринок перестає функціонувати як система виявлення ймовірностей і стає системою вилучення інформації.

Це створює три системні спотворення:

Цінові сигнали більше не відображають колективний інтелект

Ліквідність концентрується навколо інформованих позицій

Неінформовані учасники фактично стають контрагентами асиметричної інформації

Простіше кажучи, ринок змінюється з прогнозування на арбітраж інформації.

3 Перетин національної безпеки та рівень чутливості розвідки

Зв’язок із військовими операціями або класифікованими структурами вводить нову категорію ризику для децентралізованих ринків.

Якщо геополітична або військова розвідка опосередковано впливає на поведінку торгів у системах без обмежень, це створює структурне перекриття між:

Потоками інформації національної безпеки

Системами децентралізованого фінансового виконання

Мережами глобальної роздрібної участі

Це перетин є безпрецедентним, оскільки традиційні фінансові ринки мають регуляторні бар’єри, закони про інсайдерську торгівлю та інституційний контроль. Децентралізовані прогнозні ринки, однак, працюють без централізованої ідентифікації особи або юрисдикційного примусу.

Це створює регуляторний вакуум, де застосування правових заходів ускладнене.

4 Реакція ринку та поведінкові зміни

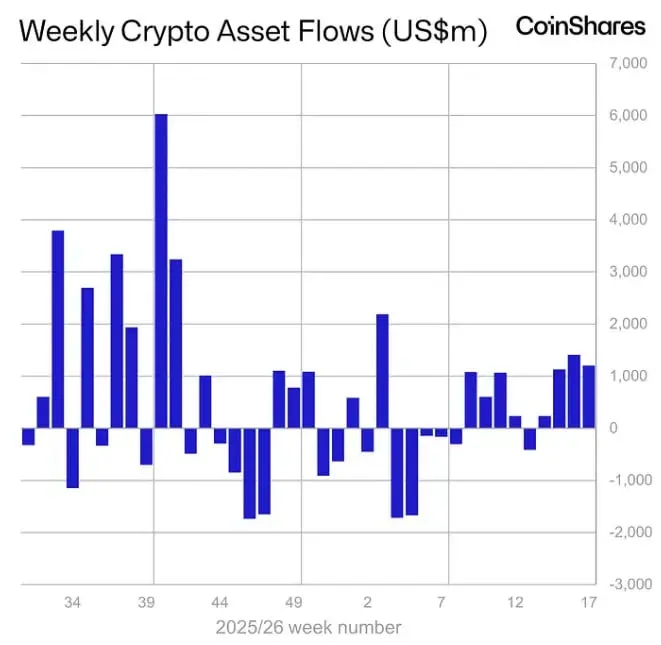

Хоча не було прямого масштабного цінового шоку у таких основних активів, як Біткоїн або Ефіріум, поведінковий вплив у системах прогнозних ринків був більш тонким, але структурно важливим.

Спостережені зміни включають:

Зменшення ліквідності у високочутливих геополітичних ринках

Збільшення вагань серед роздрібних учасників у торгівлі подіями

Короткострокове виведення спекулятивного капіталу з політичних контрактів

Більше уваги до поведінки гаманців, пов’язаних із високовпливовими результатами

Це свідчить про те, що, хоча макроекономічні ринки криптовалют залишалися стабільними, довірчі динаміки у підринки прогнозів були порушені.

5 Етичний і структурний дискурс у децентралізованих системах

Основний дискурс, що виникає з цієї події, — це не лише юридичний, а й етичний та структурний.

Три основні питання визначають дискусію:

Чи можуть децентралізовані прогнозні ринки залишатися справедливими без механізмів ідентифікації

Чи слід обмежувати учасників, які мають доступ до чутливої інституційної інформації, у торгівлі подіями

Чи можливо створити оракувальні системи, що фільтрують асиметричну інформацію

Це веде до глибшої філософської проблеми у децентралізованих фінансах:

Прозорість виконання не гарантує справедливості інформації.

6 Асиметрія інформації як рушійна сила ринку

У традиційних фінансах закони про інсайдерську торгівлю намагаються регулювати асиметрію інформації. У децентралізованих системах, однак, застосування правових заходів замінюється нейтральністю на основі коду.

Це створює парадокс:

Система відкрита для всіх

Але інформація не розподілена рівномірно

Якщо навіть невелика кількість учасників має доступ до переважних або класифікованих знань, механізм ціноутворення стає структурно упередженим.

Саме тому нинішня дискусія описується як етичний тест на стрес для інфраструктури прогнозних ринків.

7 Більш широкі наслідки для крипторинку

Хоча ця подія ізольована до прогнозних ринків, її наслідки поширюються на ширші рівні сприйняття криптовалют.

Можливі довгострокові впливи включають:

Збільшення регуляторної уваги до децентралізованих ринків подій

Розробка рамкових систем відповідності без обов’язкової ідентифікації

Зростання систем прогнозування на основі репутації

Більш обережна участь у політично чутливих контрактах

Можливе розмежування між анонімними та верифікованими пулом прогнозів

Це також може прискорити розвиток гібридних систем, де зберігається прозорість, але ризик інсайдерської торгівлі частково зменшується через конструктивні обмеження.

8 Структурний висновок

Скандал із ставками на Мадуро у військових США підкреслює критичну фазу еволюції децентралізованих ринків, де головний ризик вже не лише волатильність або ліквідність, а цілісність інформації.

Основна проблема проста, але фундаментальна:

Прогнозний ринок є справедливим лише за умови рівності доступу до інформації.

Коли ця умова порушується, система більше не відображає колективну ймовірність, а приховану інтелектуальну перевагу.

Це не цілком руйнує концепцію децентралізованих прогнозних ринків, але змушує переосмислити, як визначати справедливість у дозволених фінансових системах.

Остаточний висновок очевидний:

Майбутнє виклик для крипто-прогнозних ринків — це не точність прогнозів, а забезпечення симетрії інформації в середовищі, де доступ до знань за своєю природою нерівномірний.