Нове дослідження виявило, що більшість криптографічних протоколів генерують дохід, але не розкривають ключову інформацію для інвесторів. Критичні прогалини включають угоди з маркет-мейкерами та структуровану інвесторську комунікацію.

Ключові висновки

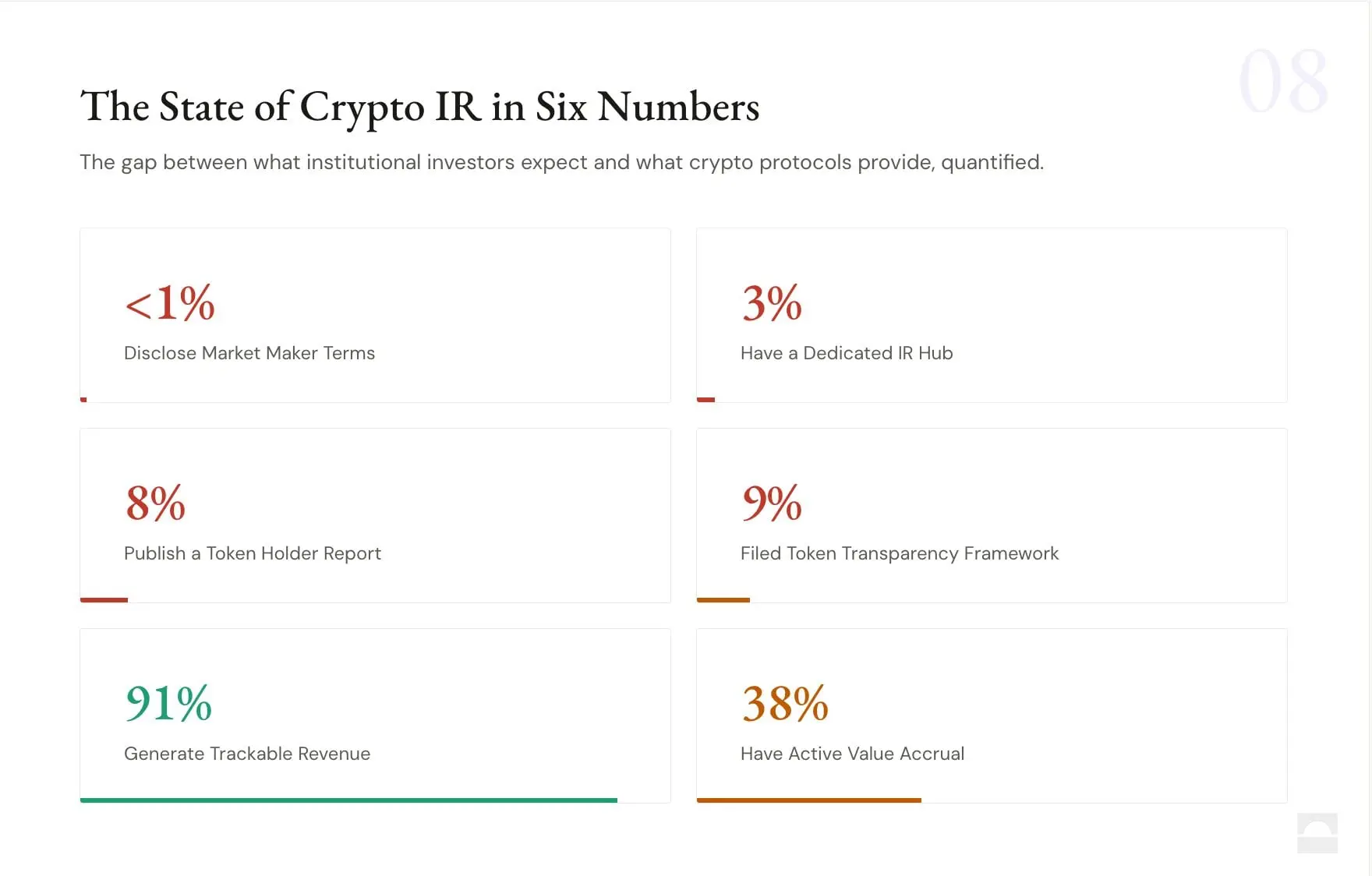

- Novora з’ясувала, що 91% із 150+ криптопротоколів генерують дохід, але розкриття залишається обмеженим.

- <1% розкривають угоди з маркет-мейкерами, що підкреслює ризики в ціноутворенні токенів і ліквідності.

- Лише 9% запроваджують рамкові підходи до прозорості на 2025 рік, що свідчить про потребу в кращій звітності для інвесторів.

Прозорість криптопротоколів відстає, попри зростання обсягів даних про дохід

Більшість криптовалютних протоколів генерують вимірюваний дохід, однак небагато з них надають той рівень прозорості, який очікується на традиційних фінансових ринках, згідно з новим дослідженням від Novora.

Дослідження, що охопило понад 150 проєктів у секторах, зокрема децентралізованих біржах, платформах для кредитування та інфраструктурі блокчейну, показало: 91% протоколів мають дохід, який можна відстежити. Водночас лише невелика частка подає ці дані в спосіб, доступний для інвесторів.

Найбільша прогалина — у розкритті домовленостей щодо маркет-мейкінгу. Менше ніж 1% протоколів надають будь-яку інформацію про угоди з маркет-мейкерами, попри їхній прямий вплив на ліквідність токенів і формування ціни. Такі домовленості часто включають позики токенів, стимули або опціони, які можуть істотно впливати на умови торгів.

У датасеті лише один протокол — Meteora — публічно розкрив такі деталі, підкреслюючи те, що звіт описує як критичну «сліпоту» в галузі.

Отримані результати вказують на ширшу проблему: дані існують, але комунікація — ні. Лише 3% протоколів підтримують окремий хаб для взаємодії з інвесторами, який консолідує фінансову та операційну інформацію. Більшість покладається на розрізнені канали, як-от публікації в блогах, форуми з управління (governance) або соціальні мережі, що ускладнює інвесторам формування чіткого уявлення.

У звіті також розглянули впровадження Blockworks Token Transparency Framework — стандартизованої моделі розкриття інформації, представленої у 2025 році. Лише 9% протоколів її запровадили, причому участь зосереджена серед невеликої групи проєктів у сфері децентралізованих фінансів. Не виявлено жодних великих мереж блокчейну рівня 1 або рівня 2, які використовують цю рамкову модель.

Залучення власників токенів залишається нерівномірним. Близько 38% протоколів пропонують певну форму нарахування цінності, наприклад розподіл комісій, викупи або винагороди за стейкінг. Більшість, 62%, надає права голосу в управлінні без прямих економічних вигод — структура, більш поширена серед великих мереж блокчейну, ніж серед платформ, орієнтованих на торгівлю.

Відмінності між секторами виражені. Протоколи перпетуальних торгів частіше діляться доходами з користувачами, тоді як мережі базового рівня, як правило, відстають у наданні фінансових стимулів, прив’язаних до володіння токенами.

Попри ці недоліки, базова інфраструктура даних значною мірою вже на місці. Більшість протоколів відстежуються на кількох платформах аналітики, зокрема Token Terminal, Dune та Defillama, що дає змогу проводити детальний фінансовий аналіз. Проблема, як припускає звіт, полягає не в наявності даних, а в поданні.

Коннор Кінг, засновник Novora, прокоментував у X: « Криптопротоколи не приховують своєї фундаментальної основи. Вони не можуть її належно представити», а також додав, що «протоколи, які інвестують у це вже зараз, першими зможуть отримати підтримку від інституційних алокаторів».

Зі зростанням інституційного інтересу до цифрових активів відсутність стандартизованого розкриття інформації може стати обмеженням. Інвестори, звичні до традиційних ринків, часто очікують чіткої звітності щодо доходів, управління та контрактних домовленостей.

Дослідження стверджує, що покращення інвесторської комунікації може бути способом із низькими витратами, аби протоколи залучали капітал. Ті, хто інвестує в структуровану звітність і прозорість, можуть отримати перевагу, оскільки ринок дозріває.

Поки що криптосектор демонструє парадокс: середовище, багате на дані, але з обмеженою ясністю. Поки ця прогалина не закриється, багато інвесторів продовжуватимуть орієнтуватися на ринку з неповною інформацією.

Застереження: Інформація на цій сторінці може походити від третіх осіб і не відображає погляди або думки Gate. Вміст, що відображається на цій сторінці, є лише довідковим і не є фінансовою, інвестиційною або юридичною порадою. Gate не гарантує точність або повноту інформації і не несе відповідальності за будь-які збитки, що виникли в результаті використання цієї інформації. Інвестиції у віртуальні активи пов'язані з високим ризиком і піддаються значній ціновій волатильності. Ви можете втратити весь вкладений капітал. Будь ласка, повністю усвідомлюйте відповідні ризики та приймайте обережні рішення, виходячи з вашого фінансового становища та толерантності до ризику. Для отримання детальної інформації, будь ласка, зверніться до

Застереження.