Автор: Чень Мінькун Макронагляд

Ця стаття відповідає на п’ять питань:

Перше, що ринок переоцінює перш за все при початку війни;

Друге, чому різні війни відповідають різним мовам активів;

Третє, чотири динаміки війни і які змінні вони перезаписують;

Четверте, які сучасні зразки активів найцінніше повторно аналізувати;

П’яте, як застосувати судження про війну до методології та позицій.

Якщо вас більше цікавить інвестиційна позиція, можете одразу перейти до п’ятого розділу.

Багато хто дивиться на війну спершу через новини.

А макроінвестори зазвичай дивляться не на самі новини, а на те, як починає змінюватися порядок активів.

За останній місяць, коли знову спалахнули конфлікти на Близькому Сході, я, сидячи за столом у Тяньцзиньському університеті, багаторазово переглядав історичні конфлікти та еволюцію активів у сучасних війнах і все більше переконувався в одному:

Найперше, що змінює війна, — це не світовий порядок, а порядок активів.

На мою думку, найважливіше у дослідженні війни та активів — це не позиція, не емоції і не спроби захопити пояснення. Найважливіше — це:

розбити війну на змінні, закріпити ці змінні у ціні, а потім закріпити ціну у позиці.

Тому більш важливим питанням, ніж «Що купувати при війні», є:

чого саме ринок перш за все переоцінює при початку війни?

Ця стаття написана для серйозних трейдерів. Не для тих, хто просто дивиться на розвагу, і не для тих, хто хоче почути фразу «Що купувати при війні».

Якщо під час наступного сильного потрясіння ви зможете менше йти за натовпом і більше робити власний аналіз; менше емоцій і більше методів — ця стаття варта того.

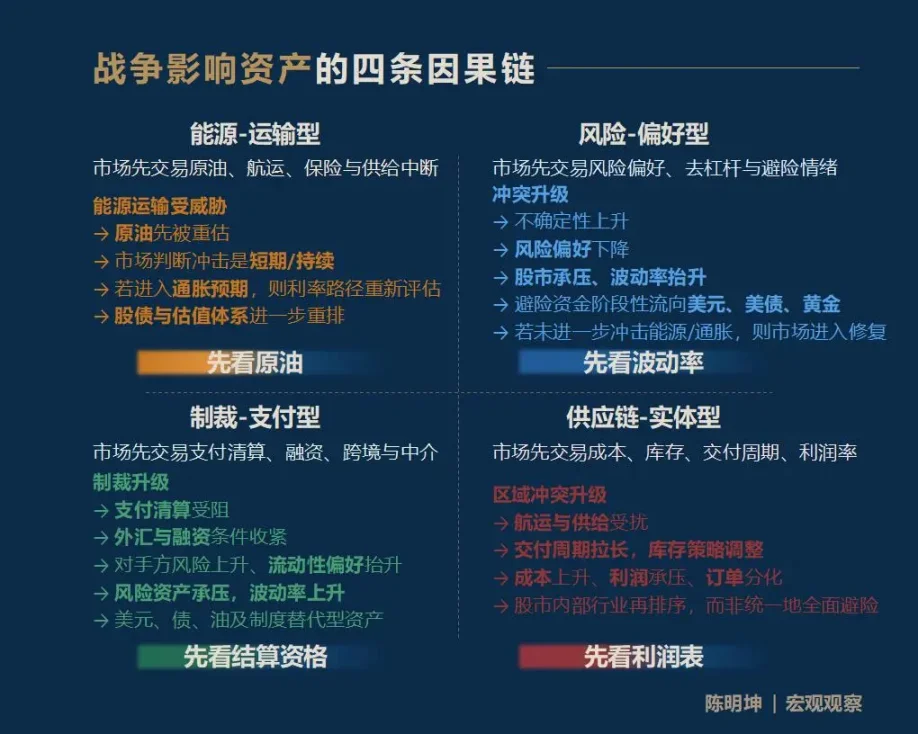

1. Війна впливає на активи — не один відповідь, а чотири шляхи

Спершу — висновок: вплив війни на активи найчастіше не один універсальний шлях, а чотири зовсім різні канали передачі:

- Перший — енергетика та транспорт.

Ринок перш за все торгує ризиком перебоїв з нафтою, судноплавством, страховкою та логістикою.

- Другий — конфлікт ризик-апетит.

Ринок перш за все торгує волатильністю, ризик-апетитом, зняттям левериджу та настроями щодо ховеру.

- Третій — санкції та платіжні системи.

Ринок перш за все торгує платіжними, розрахунковими, фінансуванням, міждержавними розрахунками та функціями фінансових посередників.

- Четвертий — ланцюги постачання та реальні конфлікти.

Ринок перш за все торгує витратами, запасами, циклами доставки, маржею та перерозподілом галузей.

Для інвестора найважливіше — не знати всі відповіді, а швидко зрозуміти, який змінний найперший переоцінює ринок.

Я називаю його: змінною першого порядку.

Хто захопить змінну першого порядку — той легше зрозуміє подальший шлях цін.

Рішуче робити висновки щодо активів під час конфлікту — ризиковано, ринок швидко може «поставити на місце».

Якщо стиснути цю модель у короткий запам’ятовуваний вислів, то він звучить так:

- Енергетика — транспорт: дивимось на нафту;

- Ризик — апетит: дивимось на волатильність;

- Санкції — платіж: дивимось на розрахункові можливості;

- Ланцюги постачання — реальні: дивимось на прибутки.

Зверніть увагу: ці чотири ланцюги причинно-наслідкових зв’язків — не вичерпні, а лише вхідні. Вплив війни на активи зазвичай поширюється по довших, тонших і складніших ланцюгах. Наприклад, як конфлікт Ізраїлю та Ірану вплине на ціну зерна через півроку? Газ впливає на добрива, добрива — на зерно, зерно — на інфляцію і слабкі країни. Такий шлях теж працює.

Я пропоную не фіксовану відповідь, а метод макронагляду: щоб кожен учасник ринку міг побудувати свою власну ланцюг причин і наслідків.

Приходить війна — яка змінна стане першою мовою ринку?

2. У момент війни — найчастіше помиляються у чотирьох поглядах

Перед конкретним аналізом хочу пояснити базу цих думок:

«Фальсифікабельність».

Я не вірю у розмиту правильність, яка ніколи не може закріпитися у ціні та позиці.

Дослідження війни справді має сенс, коли воно включає судження у ринок і піддається перевірці.

Значущі висновки — це ті, що можна спростувати.

Минулі факти підтверджують або спростовують попередні судження; майбутній прибуток або збитки — підтверджують або спростовують поточні судження (хоча це і жорстко, але так є).

Загострення війни у ринку викликає майже миттєву появу таких фраз:

«Золото точно зросте.»

«Біткоїн — цифрове золото, ховає ризики.»

«Ціни на нафту зростають, і фондовий ринок має падати.»

«Військова промисловість виграє, купуйте її.»

Проблема цих висловів не у тому, що вони обов’язково хибні,

а у тому, що вони дуже швидкі, дуже схожі на загальну логіку.

Їхній підґрунтя — «зазубрити на камінь». Війна дає не один напрямок, а низку різних цінових процесів з різною швидкістю, рівнями і причинно-наслідковими зв’язками.

Тому перед аналізом динаміки активів війни потрібно спершу очистити ці найпоширеніші ілюзії.

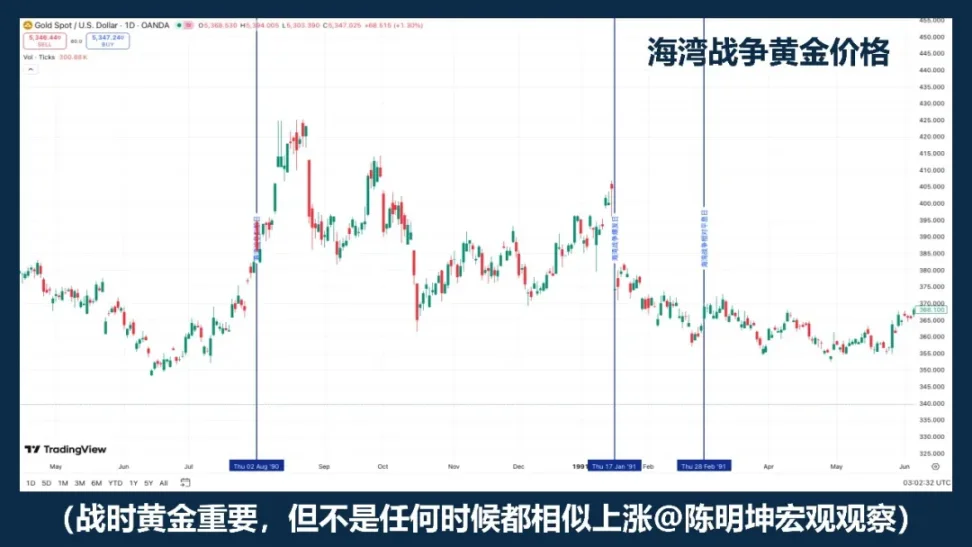

01 | Купувати золото під час війни — правильно?

Золото, безумовно, один із найцікавіших активів для спостереження під час війни.

Якщо «Війна = зростання золота» — це надійна формула, тоді в різних зразках війни золото має рухатися приблизно в одному напрямку.

Але історичні ціни цьому не підтверджують.

Легкі фрази часто заважають думати.

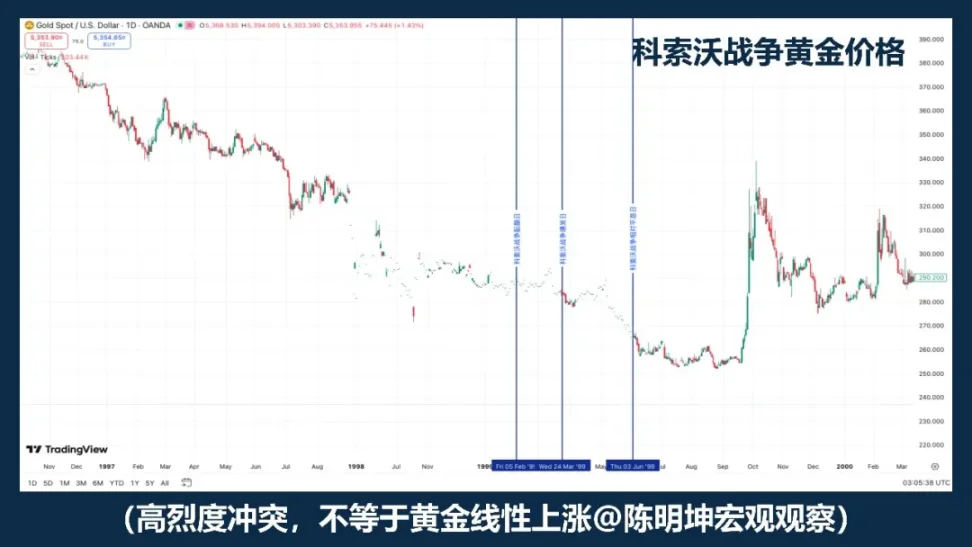

Наприклад, війна у Косово 1999 року — хороший приклад. Висока інтенсивність конфлікту сама по собі не автоматично веде до зростання золота.

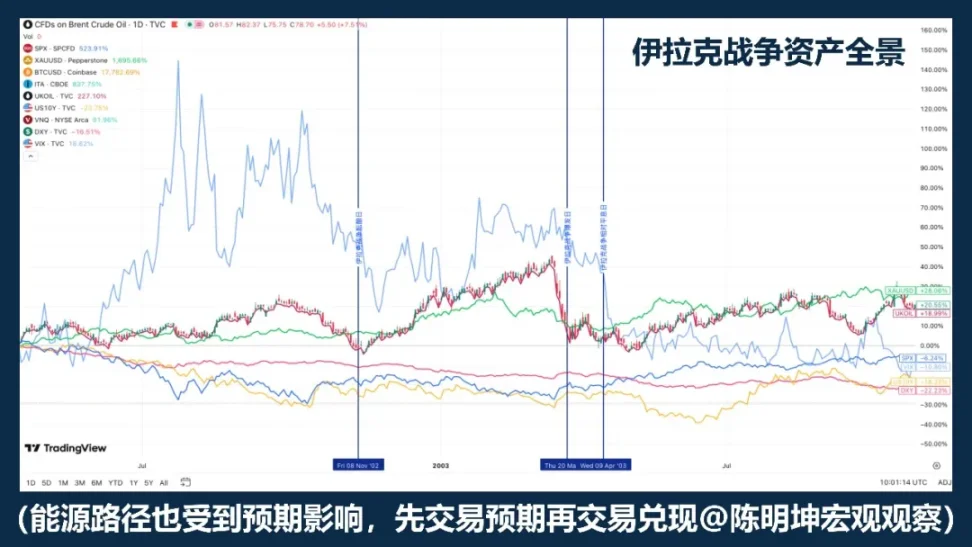

Війна в Іраку 2003 року показала ще один рівень: золото швидше купують у фазі зростання очікувань війни, а під час активних бойових дій — воно повертається і коливається.

Дослідження Rigobon і Sack щодо ризиків іракської війни підтверджують цю ідею: коли зростає ризик війни, ціни на нафту, акції, доходність казначейських облігацій, кредитні спреди і долар реагують значно, а золото — ні.

Насправді важливо пам’ятати не один рік, а більш важливий факт:

Золото багато в чому торгує не війною, а очікуваннями війни.

Більш точна формулювання — «під час війни купувати золото», — це не механічна стратегія.

Золото — це актив для спостереження під час війни, але не автоматичний «бичячий» інструмент.

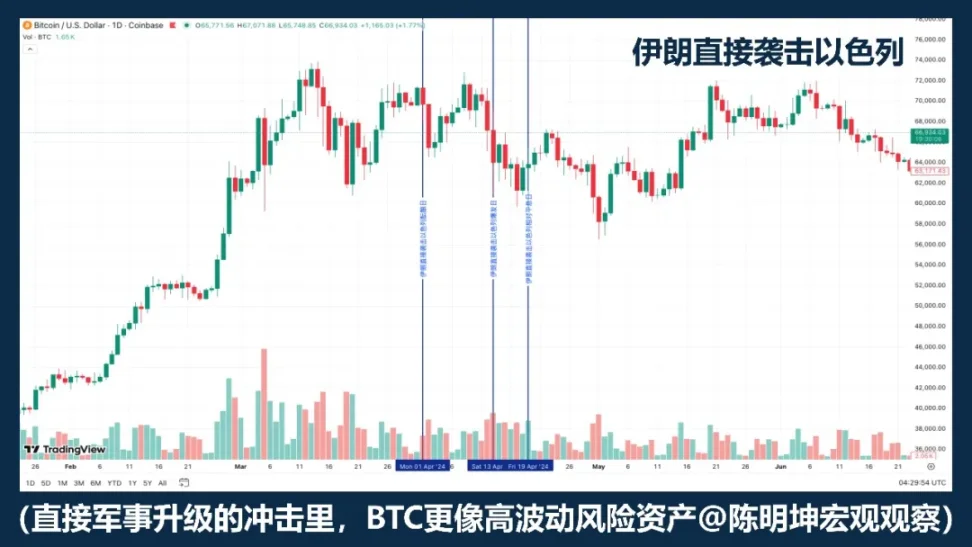

02 | Чи є біткоїн активом для ховеру?

Просто класифікувати BTC як «ховеровий актив» — неправильно.

Якщо війна приходить і BTC обов’язково зростає, тоді в різних війнах його поведінка мало б бути схожим. Але з конфліктом Росії та України, Ізраїлю та Хамасу, до недавніх подій у Близькому Сході — це не так. Іноді він падає, іноді зростає, іноді спершу падає, а потім стабілізується.

Це вже достатньо показує:

Війна не є прямою змінною для зростання BTC.

Якщо ринок перш за все торгує зменшенням ліквідності, страхом і зняттям левериджу, BTC швидше схожий на високоволатильний ризиковий актив, а не на ховеровий. Адже у таких сценаріях найперші продаються активи з високою волатильністю, високим бета і швидким перетворенням у готівку.

Інакше кажучи, багато разів війна не змушує ринок «купити його для ховеру», а навпаки — зменшує позиції у всіх високоволатильних активах.

У таких випадках він більше схожий на технологічний ризиковий актив, а не на ховеровий.

Але це не означає, що він не має особливостей.

Найбільша різниця з золотом — у тому, що він не лише торгується як актив, а й є цифровим активом, що може перетинати кордони, працює цілодобово і не залежить від окремої банківської системи.

Тому більш точна формулювання — «Чи є BTC ховеровим активом у війні?» — це не так.

Він у різні фази війни може бути то ризиковим активом, то ліквідним активом, то альтернативним засобом розрахунків.

Війна не визначає його зростання чи падіння напряму.

Насправді, вона визначає, яку саме його якість ринок зараз цінує.

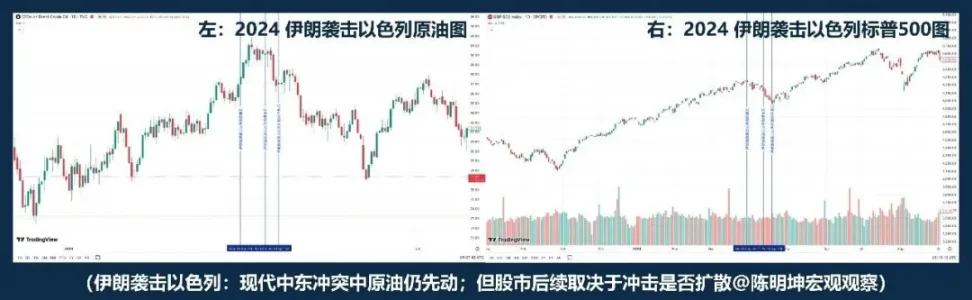

03 | Ціни на нафту зростають — чи обов’язково падає фондовий ринок?

Це найпоширеніше і найпростіше твердження у дослідженні війни.

Коли спалахують конфлікти на Близькому Сході, ціна на нафту зазвичай зростає — це правда. Адже конфлікт зачіпає не просто ризик, а безпосередньо транспорт енергоресурсів. Дані EIA чітко показують: у 2024 році через Ормузську протоку проходить близько 20 мільйонів барелів на добу — приблизно 20% світового споживання нафти; близько 20% LNG також проходить через цю протоку. Як тільки ринок починає хвилюватися щодо цієї магістралі, ціна на нафту зростає.

Але проблема у тому, що зростання ціни на нафту не обов’язково веде до падіння фондового ринку.

Історія війни у Перській затоці навчає: «зростання нафти — падіння акцій» може бути першим етапом реакції; але коли ситуація стає яснішою і найгірший сценарій не розгортається, ринок починає відновлюватися і підніматися.

Конфлікт у Лівії дає інший приклад: «зростання нафти — падіння акцій» — це не обов’язкова логіка війни.

Якщо війна у Перській затоці і війна у Лівії здаються далекими, то атака Ірану на Ізраїль у 2024 році — більш близький приклад. Ціна на нафту знову зростає першою, але між початком і завершенням конфлікту — ціна на нафту і фондовий ринок рухаються разом: «нафта падає — акції падають». Однак S&P 500 не обов’язково падає системно.

Rigobon і Sack досліджували війну в Іраку і виявили: коли зростає ризик війни, рухаються не лише ціна на нафту, а й ціна на акції, доходність казначейських облігацій, кредитні спреди і долар одночасно. Іншими словами, ринок не торгує лише нафтою, а одночасно — зростанням, інфляцією, ховером і фінансуванням.

Тому справжня суть не у тому, чи зростає ціна на нафту, а у трьох речах:

- Чи короткостроковий чи довгостроковий цей енергетичний шок;

- Чи він спричинить середньострокові інфляційні очікування;

- Чи змінить центральний банк свою політику щодо ставок.

Отже, більш точна формулювання — «зростання ціни на нафту — це початок війни у ціновому плані; далі — залежить, як поведеться ринок щодо зростання, інфляції і ставок».

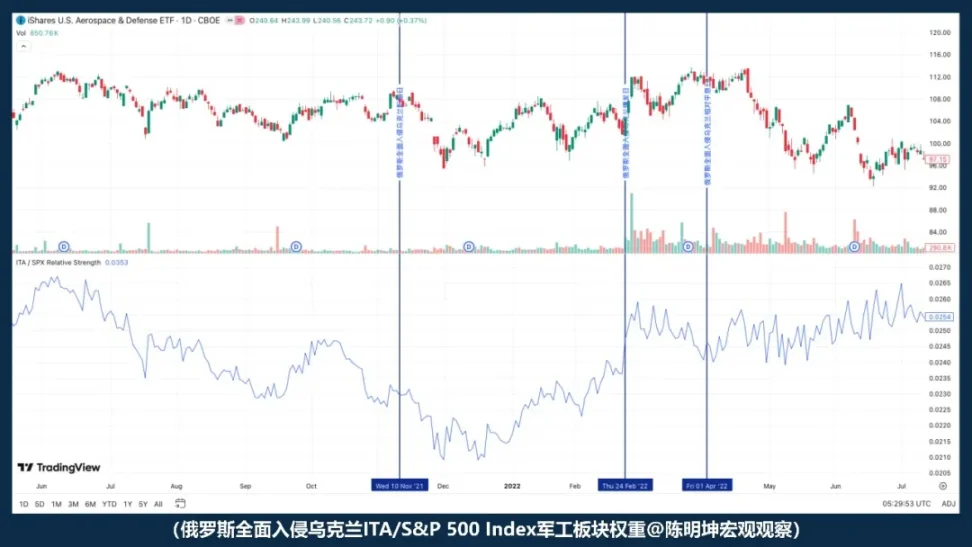

4. Виграш у війні — обов’язково виграє військова промисловість?

«Війна — це вигідно військовій промисловості» — ця фраза не так помилка, як дуже спокуслива. Вона здається логічною:

Коли ситуація напружена, зростає увага до безпеки, збільшується очікування витрат на оборону, зростає попит на замовлення — військова промисловість здається вигідною.

Але ринок не так простий.

Виграш галузі — не означає миттєвого зростання цін акцій;

Зростання цін — не означає переваги над ринком.

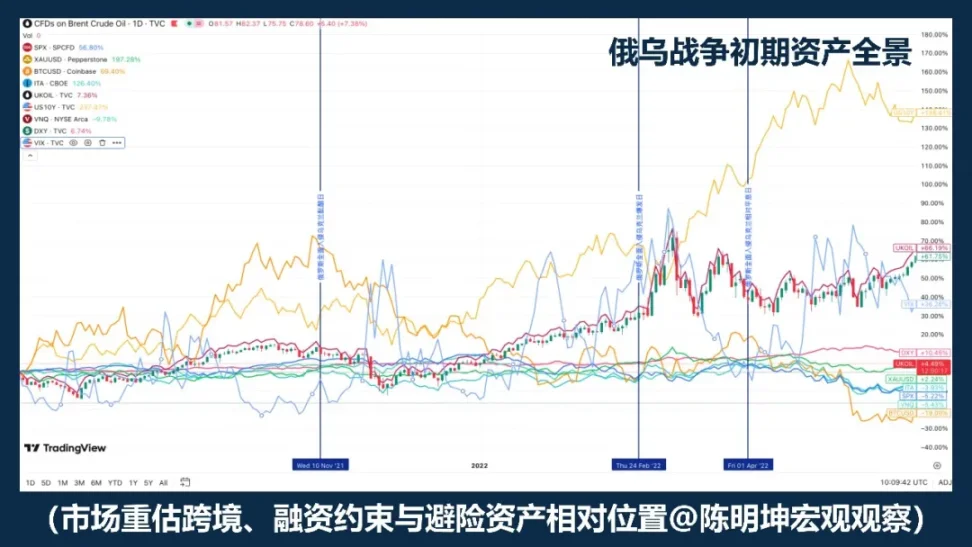

Після повномасштабного вторгнення Росії та України, порівняння між ITA і S&P 500 показало не зростання, а ослаблення. Тобто, у момент початку війни ринок не одразу почав купувати військову промисловість. Спершу він торгує більш глобальними силами: ризик-апетитом, ліквідністю, макроекономічною невизначеністю.

Тому більш точна формулювання — «Війна підвищує наратив про військову промисловість, але на початку ринок оцінює не замовлення, а ризик-апетит».

Чи зможе військова промисловість обігнати — залежить не лише від логіки, а й від оцінки, очікувань і того, яку змінну ринок першим почне цінувати.

Найбільш небезпечним у війні є не відсутність точок зору, а надто швидке їхнє формування.

3. Головне питання: що ринок перш за все переоцінює при війні?

Розбивши ці помилки, постає справжнє питання:

Війна — це не один змінний, що безпосередньо визначає зростання або падіння активів, а швидше тригер.

Реальною причиною реакції ринку є не сама конфліктна ситуація, а тип війни, макроцикл, очікування подій і найголовніше — змінна першого порядку.

Тому питання вже не у тому, що вигідно або програшно, а у тому, якою мовою ринок почне цінувати цю війну.

Наступне — не емоційне судження, а чотири динаміки війни, що реально впливають на ціноутворення активів.

4. Чотири динаміки війни: щоб зрозуміти війну, спершу визначте її тип

Зрозуміти війну — це не лише дивитися на поле бою.

Більш важливо — визначити, яку змінну вона першою перезаписує.

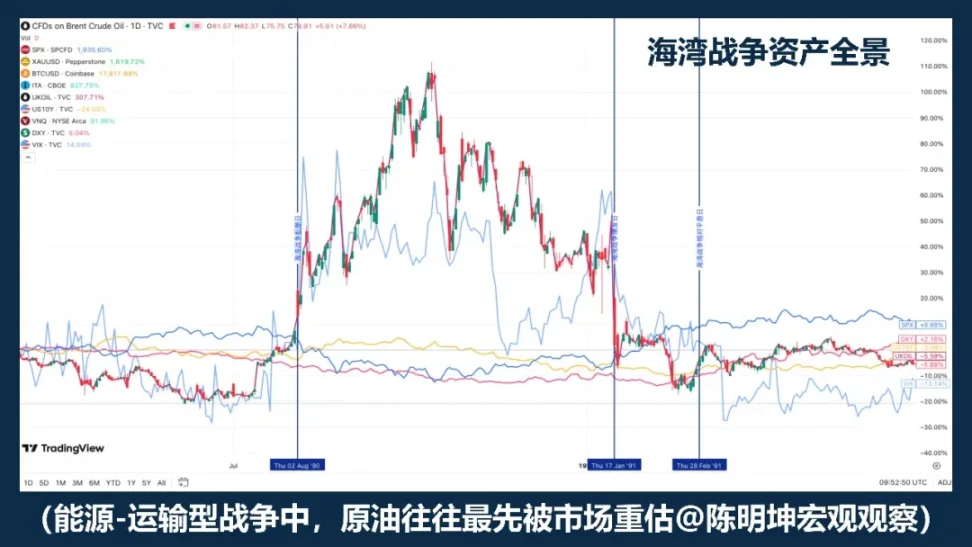

01 | Енергетика — транспортна війна

«Чому саме нафту ринок найчастіше ловить першим?»

Найшвидше ринок входить у цю цінову фазу — у енергетико-транспортний канал.

Ці конфлікти мають спільну рису: вони зачіпають верхівку глобальної економіки:

райони видобутку, протоки, танкери, порти, страхування, маршрути транспорту.

Якщо ці точки під загрозою, ринок перш за все переоцінює не акції, не золото і навіть не макроекономіку, а ризики, пов’язані з нафтою і логістикою.

Нафту завжди першим реагує, бо вона — особливий актив у сучасній системі: і базовий ресурс, і інфляційна складова.

Якщо ринок починає сумніватися у безпеці транспорту, підвищується ціна на нафту.

У цій війні нафту — не просто реакція, а найпряміший ризик.

Але тут є важливий нюанс:

зростання ціни на нафту не означає автоматично тривале зростання.

Приклад — війна у Перській затоці. Вже під час підготовки ціна на нафту зросла, під час активних бойових дій — ще зросла, але згодом швидко повернулася до рівня.

Війна в Іраку показала ще один рівень: у фазі очікувань ціна на нафту і золото вже реагували заздалегідь; під час активних бойових — ринок більше купує очікування, ніж факти. Це означає, що у цій моделі перша змінна — нафту — не обов’язково потрібно купувати під час війни, а потрібно дивитися, чи вона вже врахована у ціну.

Друге — макроцикл. Якщо війна трапляється у період низької інфляції і з широким політичним простором, ринок швидко сприйме її як тимчасовий шок.

Якщо ж війна трапляється у період високої інфляції і жорсткої монетарної політики, ринок одразу запитає: чи ця ціна на нафту спричинить середньострокову інфляцію? Чи відтермінує вона зміну політики?

Це — головна різниця між енергетико-транспортною війною і іншими типами.

Її вплив починається з фізичного рівня і рухається через ланцюг:

загроза транспорту —> переоцінка нафти —> оцінка, чи це короткостроковий чи довгостроковий шок —> якщо інфляційні очікування —> переоцінка ставок —> перерозподіл у ціновій системі.

Найважливіше — не просто «нафта зросте», а те, чи зможе вона увійти у інфляційні очікування і змінити ставки.

Ця логіка — не про ціну нафту сама по собі, а про її роль у фінансовій передачі.

Звідси — зростання ціни на нафту — це початок війни у ціновому плані, а не її завершення.

Реальний шлях далі залежить від того, чи зможе ціна на нафту продовжити рух у бік інфляційних очікувань і змін у ставках.

02 | Ризик — апетит у війні

«Першим ринок переоцінює не нафту, а ризик-апетит.»

Це найважливіший канал: війна перш за все змінює ризик-сприйняття.

Якщо конфлікт не зачіпає безпосередньо нафтові регіони, протоки або ключову інфраструктуру, ринок перш за все переоцінює не пропозицію, а ризик-апетит.

Це означає, що перша реакція — не у тому, що нафту зупинять, а у тому, що зросте невизначеність і знизиться ризик-апетит.

Перша ланка — це:

загострення конфлікту —> зростання невизначеності —> зниження ризик-апетиту —> падіння ринку, зростання волатильності —> перехід у безпечні активи (долар, золото) —> потім — відновлення, якщо ризики не поглиблюються.

Ця ланцюг пояснює, чому після початку війни акції і золото можуть реагувати, але не обов’язково формують довгостроковий тренд. Це — реакція на зміну настроїв, а не на фундаментальні зміни пропозиції або інфляції.

Міжнародний валютний фонд у дослідженнях показує, що великі військові конфлікти через підвищення ризик-аверсії і фінансових обмежень знижують цінність акцій і опціонів. Тобто, у цій фазі ринок переоцінює не реальні дефіцити, а очікування майбутніх ризиків. Перша реакція — зниження цін, а не довгострокове зниження оцінки активів.

Якщо ризик-апетит продовжує падати і впливає на глибші макроекономічні змінні, тоді ця емоційна хвиля може перерости у довгострокову перерозподільчу тенденцію.

Отже, більш точна формулювання — «Війна не обов’язково підвищує золото, і не обов’язково знижує ринок», а швидше:

у цій логіці перша реакція — зростання волатильності і зниження ризик-активів; перша реакція — не довгострокове зниження, а ризикова премія.

03 | Санкції — платіжна війна

«Платіжна війна перш за все змінює не ціну, а статус.»

Ключовий аспект санкцій — не ціна товару, а доступність фінансових систем.

Якщо конфлікт переходить у санкційний режим, ринок перш за все переоцінює не пропозицію, а можливість платіжних і розрахункових операцій.

Приклад — війна Росії та України. У 2022 році ЄС запровадив фінансові санкції проти Росії: обмеження доступу до фінансових ринків, заборона операцій з Центробанком РФ, виключення банків із SWIFT, заморожування активів. США через OFAC заборонили американським особам і компаніям вести операції з російськими фінансовими інститутами. Це означає, що тепер ринок не просто думає, чи зупиниться постачання, а чи зможе взагалі працювати фінансова система.

Цей канал передачі — не пряма зміна цін, а перехід від статусу до цін.

Після підвищення санкцій:

санкції —> обмеження платіжних можливостей —> зменшення валютних резервів і фінансування —> зростання ризиків контрагентів і волатильності —> переоцінка активів у доларах, казначейських облігаціях, нафті і нових цифрових інструментах.

Це — принципова різниця з енергетико-транспортною війною: у першій змінюється ціна пропозиції, у другій — можливість розрахунків.

Якщо платіжна здатність починає знижуватися, активи швидко перерозподіляються. Ті, що залежать від глобальної банківської системи і міжнародних розрахунків, — дешевшають; ті, що мають внутрішні або альтернативні механізми — отримують додаткову увагу.

Міжнародний валютний фонд у своїх дослідженнях показує: великі геополітичні конфлікти через підвищення ризик-аверсії і обмеження фінансових систем знижують цінність акцій і підвищують ризик-спред і суверенний ризик. Вони також знижують цінність валют і підвищують ризик-спред на борги. Це означає, що у цій моделі головне — не «актив зросте чи ні», а чи зможе фінансова система працювати.

Якщо говорити про нові цифрові платіжні інструменти, то не так важливо, чи вони «захищені від війни», а — якщо традиційні системи ускладнюються — ринок переоцінює їхню роль як небанківських, глобальних і цілодобових каналів розрахунків. Тут важливо не стільки їхнє «заміщення» цінності, скільки їхня інституційна цінність у нових умовах.

Якщо питання — «Чи зможе платіжна система працювати?», — відповідь — «Ні, не зможе», тоді активи зменшуються. Якщо ж вона зможе працювати, то активи, що мають можливість трансферу і збереження, — отримують додаткову увагу.

Отже, у цій моделі головне — не ціна, а можливість платіжних і розрахункових операцій.

04 | Ланцюги постачання — реальні конфлікти

«Ринок перш за все торгує прибутковим звітом, а не настроями ховеру.»

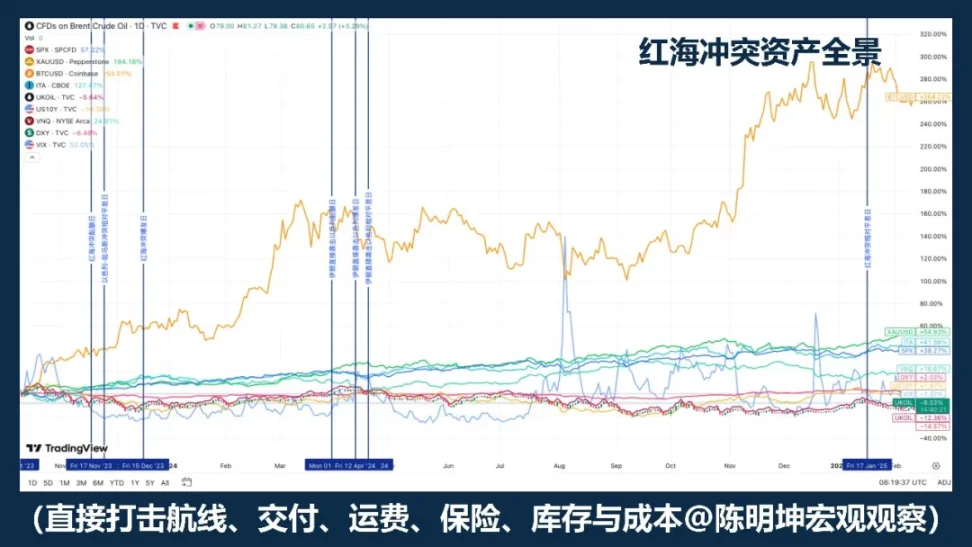

Ще один тип конфлікту — це не безпосередньо енергетичний або платіжний, а реальний — у виробництві, логістиці, запасах і доставці.

Це не веде до миттєвого панічного ховеру, але суттєво змінює цінову структуру активів.

Найперше — не ціна на нафту, золото або настрої, а змінні, що ближчі до бізнесу:

транспортні витрати, страхування, строки доставки, запаси, маржа і капітальні витрати.

Приклад — конфлікт у Червоному морі. За даними IMF, у перші два місяці 2024 року обсяг перевезень через Суецький канал зменшився приблизно на 50%, а через обходи — на 82%. Це вплинуло на логістику і запаси.

У цій моделі ринок перш за все торгує не «хеджем від ризику», а тим, хто і як змінює свої витрати і запаси.

Це — не лінія ховеру, а ближча до реальної економіки.

Зазвичай, у цій моделі:

загострення конфлікту —> порушення логістики —> збільшення строків доставки, зміни запасів —> зростання витрат, зниження маржі, диференціація компаній —> внутрішня перерозподіл у ринку, а не все одразу у ховері.

Це — найпоширеніша помилка: багато хто вважає, що конфлікт автоматично означає «купити ховери». Насправді, він швидше викликає структурні зміни у галузях і регіонах.

Ця модель — не для всіх активів однаково. Вона найкраще працює для компаній із залежністю від конкретних маршрутів, регіонів або сировини.

Тому правильніше — не «купити ховери», а зрозуміти, що у цій ситуації змінюється структура витрат і прибутків.

Якщо у енергетиці — ціна зростає, у платіжних системах — змінюється доступність, то у ланцюгах постачання — змінюється прибутковий звіт.

5. Від суджень до позицій — інвестиційна методологія у війні

Раніше ми розглянули, як війна входить у ціноутворення активів.

Але для інвестора важливіше — не просто зрозуміти, а як перетворити це у позицію.

Найчастіше війна здається великим трендом, що дає можливість «загорітися» і заробити. Але історія показує: війна не стабільно створює повторювані напрямки.

Вона швидше породжує волатильність, дисбаланс і розриви кореляцій.

Тому у війні важливо не робити ставку на напрямок, а швидко визначити, які змінні ринок зараз переоцінює:

Це — ті, що створюють короткострокові імпульси, або ті, що можуть перетікати по ланцюгу активів.

Я пропоную розбити цю задачу на чотири кроки:

Перший — завжди визначити змінну першого порядку.

Після початку війни ринок не торгує всіма даними одночасно. Він завжди спершу фокусується на одному змінному і ставить його у центр ціноутворення: іноді — нафту, іноді — ризик-апетит, іноді — платіжну систему, іноді — запаси і прибутки. Багато хто намагається одразу зробити глобальне судження, але це — занадто рано і занадто грубо. Найкращий підхід — спершу зрозуміти:

Що саме зараз торгує ринок — пропозицію, ризик-апетит, платіжні обмеження чи прибутки?

Якщо правильно визначити цю змінну, тоді і позиція буде правильнішою; якщо ні — навіть найкраща історія може закінчитися невдачею.

Другий — готуватись до війни ще до її початку, а не на ходу.

Найкращі можливості з’являються не під час активних бойових дій, а перед ними. Коли ринок ще не реагує, ціна ще не сформована — тоді найвигідніше діяти.

Тому важливо заздалегідь досліджувати межі, готувати інструменти, визначати слабкі місця і залишати резерви для хеджу.

Третій — під час війни змінювати підхід і зосереджуватись на цінових відхиленнях.

Після початку війни найчастіше багато активів реагують надмірно або недостатньо, а деякі — просто коливаються разом із емоціями. Це — не про чіткий напрямок, а про короткострокові дисбаланси.

Тому війна — не найкращий час для стабільних ставок на напрямок, а швидше — для арбітражу і структурних стратегій.

У цей момент найважливіше — не висловлюватися, а вміти розпізнати:

Які ціни — це просто емоційний імпульс, а які — швидко повернуться до рівноваги;

Які дисбаланси — це тимчасові і швидко виправляються;

Які зміни — це перехід у середньостроковий тренд.

Це вимагає досвіду і інтуїції, але саме так можна отримати перевагу.

Четвертий — після початку кризи змінювати фокус з подій на їхні наслідки.

Спершу ринок реагує на події — потім він реагує на їхні наслідки.

Головне — не кількість новин, а чи ці зміни перейшли у глибші рівні: інфляцію, ставки, прибутки, розрахунки і фінансування.

Якщо ці змінні не змінюються, то перша реакція — це швидше ризикова премія, а не довгострокова перерозподільча тенденція.

Якщо ж вони змінюються, тоді війна стає частиною тренду.

Тоді потрібно змінювати підхід:

з короткострокових імпульсів — на трендові стратегії;

з новин — на макрооснови.

Глобальний хедж — це гнучкість. Враховуючи різні макрофеномени, типи війни і шляхи передачі — потрібно швидко змінювати інструменти і цілі.

Загалом, позиція — це не емоційна додатка, а вираження думки у грошах.

Війна збільшує волатильність і помилки у судженнях.

Позиція — це спосіб перевірити свою логіку на ринку.

Твердження мають відповідати змінним;

судження — інструментам;

логіка — розподілу капіталу.

Це — моя концепція інвестиційної методології у війні:

Перед війною — аналіз логіки, під час — використання дисбалансів, після — аналіз наслідків.

Спершу — змінні, потім — ціни, і нарешті — позиції.

Бо позиція — це можливість фальсифікувати свою думку.

А інвестиції — це найкорот