CoinW 研究院

Резюме

Ця стаття зосереджена на ескалації конфлікту між США та Іраном як точці входу, аналізуючи, як подія у сфері геополітики швидко перетворюється у глобальний ризиковий фактор у сучасній фінансовій системі. Оскільки подія сталася у вихідні, традиційні фінансові ринки були закриті, але ланцюгові ринки продовжували працювати. Криптоактиви та контракти на ланцюгу вперше зазнали різких коливань, завершивши перший раунд вираження ризику; ринкові прогнози безпосередньо перетворювали війну та політичні зміни у ймовірності, забезпечуючи цінову оцінку події у реальному часі. Після відкриття традиційних ринків у понеділок, енергетика, долар США, американські облігації та ризикові активи підтвердили системний характер ризику, а премія за ризик поширилася по макроекономічних ланцюгах по шарах. Стаття вказує, що у цифровому середовищі, що працює 24/7, ризик більше не чекає на відкриття ринку для ціноутворення. Геополітичні події стають у реальному часі фіналізованими, і ринок не лише пасивно реагує на події, а й бере участь у ціновому визначенні ризику під час розвитку подій.

1. Ескалація конфлікту: як геополітична подія стає глобальним ризиковим фактором

Останнім часом напруженість між США та Іраном раптово зросла. Багато ЗМІ повідомляють, що верховний лідер Ірану Аятолла Хаменеї загинув під час авіаудару, що спричинило різке погіршення ситуації у регіоні. Воєнні дії та жорсткі заяви швидко перетворили ситуацію з локальної у глобальну.

Пізніше, іранська Ісламська революційна гвардія оголосила про обмеження проходу суден через Ормузську протоку. Це один із найважливіших у світі маршрутів транспортування енергоносіїв, що несе близько п’ятої частини світової нафти та скрапленого природного газу, і наразі під загрозою серйозних обмежень — кілька судноплавних компаній припинили проходження або обрали обхідні маршрути.

Вплив конфлікту вже виходить за межі військової сфери. Близький Схід — ключовий регіон глобального енергопостачання, і порушення у Ормузській протоці безпосередньо підвищують енергетичні ризикові премії, швидко передаючись через ціни на нафту, інфляційні очікування та рух капіталу у глобальних ринках.

Отже, цей конфлікт став системним глобальним ризиковим фактором. Він впливає не лише на безпекову ситуацію у регіоні, а й на баланс попиту і пропозиції енергоносіїв, ліквідність долара США та оцінку ризикових активів.

Коли війна перетворюється у системний ризик, де відбувається перша торгівля цим ризиком? У структурі, де традиційні ринки працюють у режимі тайм-фрейму, а ланцюгові — цілодобово, змінюється послідовність виявлення цін.

2. Вікно вихідних: ланцюгові ринки завершують перше цінове відкриття

Варто зазначити, що ця ескалація конфлікту сталася у вихідні. Коли з’явилися перші повідомлення, більшість традиційних фінансових ринків вже були закриті: спотове золото припинило котирування, нафтові ф’ючерси зупинили торги, фондові ринки — на канікулах. Ризик вже проявився, але традиційна система не могла миттєво його оцінити. Водночас ланцюгові ринки залишалися активними, і емоції ризику перемістилися у місце, що ще відкрито для ціноутворення.

Криптоактиви вперше зазнали різких коливань

Після появи новин про конфлікт ціна біткойна сягнула майже 63 000 доларів, потім відскочила до близько 66 000 доларів, швидко коливаючись. Ці коливання не були просто реакцією страху або захисту — у відсутності традиційних орієнтирів, таких як золото чи нафта, ринок концентрувався на очікуваннях ризику. Коли інші активи були недоступні для торгів, криптовалюти стали одним із каналів вираження ризику.

Контракти на ланцюгу для товарів: миттєве формування ризикової премії

У вихідні багато ЗМІ повідомляли, що на платформі Hyperliquid спостерігається значне зростання цін на безстрокові контракти, прив’язані до нафти, золота та срібла: ціна на нафту зросла приблизно на 5%, до близько 70,6 долара за барель; золото — на 1,3%, до близько 5323 доларів за унцію; срібло — на 2%, до близько 94,9 доларів за унцію. Обсяги торгів зросли: 24-годинний обсяг срібних контрактів перевищив 227 мільйонів доларів, золота — близько 173 мільйонів доларів, що свідчить про реальну участь капіталу. Це ціни, сформовані у цілодобовому ланцюговому ринку, що відображають миттєву оцінку учасниками ризиків постачання та геополітичних премій під час закриття традиційних ринків.

Понеділкове відкриття: «доповнення» традиційних ринків

Коли традиційні ринки відкрилися у понеділок, ціни швидко скоригувалися у бік цін, що сформувалися у вихідні на ланцюгу. Ціни на нафту відкрилися зростанням: Brent сягнув 82,37 долара за барель, WTI — понад 75 доларів; спотове золото прорвалося через 5300 доларів за унцію; основні світові фондові індекси ф’ючерсів — у слабкому стані, ризикові активи — під тиском. Послідовність цін була чіткою: ризик виник у вихідні; ланцюгові ринки — перші відреагували; у понеділок — традиційні ринки підтвердили та поширили цю інформацію.

У період закриття традиційних ринків ланцюгові ринки виконували функцію першої виразної оцінки ризику. Ця структурна різниця у часі змінює темп ціноутворення глобальних ризикових подій.

3. Прогнозні ринки: війна вперше у реальному часі ймовірнісно оцінюється

Polymarket: вибухове ціноутворення у точках конфлікту

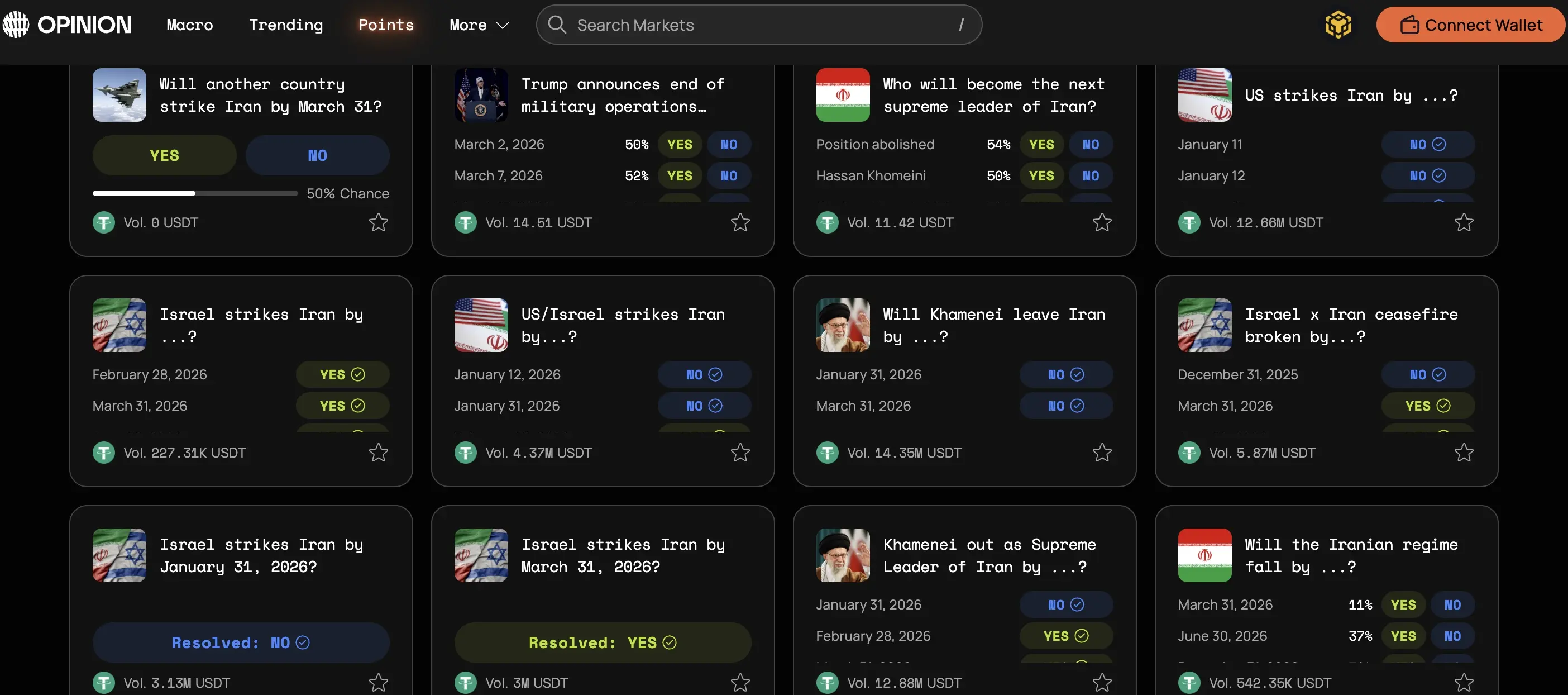

У цьому випадку платформа прогнозування Polymarket показала значне зростання обсягів торгів у контрактах, пов’язаних із ескалацією конфлікту.

Наприклад, серії контрактів «Чи завдасть США або Ізраїль удару по Ірану у визначену дату» зібрали понад 500 мільйонів доларів торгів, а у день авіаудару — близько 90 мільйонів доларів, що є одним із найбільших у історії геополітичних ринків платформи.

Після підтвердження новини про смерть лідера, контракти на «Чи втратить Хаменеї посаду до 31 березня?» швидко закрилися, обсяг торгів — близько 57 мільйонів доларів. Інші довгострокові контракти, наприклад, «Чи впаде режим Ірану до 30 червня?», — почали оцінювати ймовірність близько 50%. Це свідчить, що ринок починає цінувати глибші системні ризики. Дані показують, що ставки не є випадковими, а формуються висококонцентрованими та інтенсивними потоками капіталу.

Джерело: https://polymarket.com/event/khamenei-out-as-supreme-leader-of-iran-by-march-31

Думка: багатовимірне ціноутворення шляхів конфлікту та системних ризиків

На Opinion також спостерігається висока активність у контрактах, пов’язаних із конфліктом. Одна група ринків прямо визначає військові тригери, наприклад, «Чи завдасть США удару по Ірану у визначену дату», — і фіксує лише випадки, коли військові дії дійсно відбуваються за допомогою безпілотників, ракет або авіаударів по території Ірану або офіційних представництвах. Обсяг таких контрактів — понад 12,6 мільйонів доларів, що свідчить про високий інтерес до конкретних військових тригерів.

Джерело: https://app.opinion.trade/search?q=Iran

Інша група ринків оцінює системні ризики: «Чи втратить Хаменеї посаду до …?», — ціна на ймовірність втрати влади верховним лідером Ірану у визначений період. Правила враховують відставку, затримання, втрату посади або неспроможність виконувати обов’язки, а розрахунок базується на довірених медіа. Обсяг — близько 12,9 мільйонів доларів. Також є ринки, що оцінюють ймовірність падіння режиму до певної дати або порушення перемир’я між Ізраїлем та Іраном.

Хоча кількість таких контрактів і загальний обсяг торгів ще менший за Polymarket, на Opinion простежується чіткіша структура ризиків: військові дії, режимний статус, лідерство та стабільність влади — розбиті на кілька незалежних змінних і оцінюються паралельно. Війна перестає бути питанням «стане чи ні», а стає шляхом, що можна сегментувати, кількісно оцінювати та постійно оновлювати. Прогнозні ринки стають інструментом у реальному часі для вимірювання суверенних ризиків і системної стабільності.

Криві ймовірностей як «індикатори ризику»

На відміну від нафти або золота, прогнозні ринки не опосередковано виражають ризик через інші активи, а безпосередньо оцінюють ймовірність події. Зростання ймовірності ескалації веде до підвищення коефіцієнтів, зниження — до їхнього падіння. Криві коефіцієнтів — це миттєвий індекс настроїв ризику. Аналіз показує, що за кілька годин до широкого поширення новин про авіаудар з’являлися невеликі нові гаманці, що купували відповідні контракти, і після підтвердження події отримували прибуток. Це викликає дискусії щодо передчасної інформації та підкреслює чутливість прогнозних ринків до часу.

Традиційні ринки реагують через зростання цін на нафту або падіння індексів; прогнозні — безпосередньо через оцінку «чи відбудеться ескалація» або «чи пошириться конфлікт». Перші — у ціновому впливі, другі — у ціновому шляху. Поки не відкрилися традиційні ринки, ризик уже кількісно оцінюється і закладається у ціни на ланцюгу.

4. Підтвердження відкриття традиційних активів: як передається премія за ризик?

Коли ланцюгові ринки першими реагують, відбувається системна взаємодія вже після відкриття традиційних ринків.

Енергетика: перша точка ризикової премії

Енергетика залишається першою ланкою у поширенні ризикової премії. Ормузська протока — ключовий маршрут для близько 20% світової нафтової торгівлі. Страхи щодо порушення постачання вже закладаються у ціни нафтових ф’ючерсів. Ескалація конфлікту підвищує ціну на нафту, що підсилює інфляційні очікування і впливає на монетарну політику та витрати бізнесу.

Долар і американські облігації: безпека і інфляція

У періоди невизначеності капітал спрямовується у найбільш ліквідні активи — долар і державні облігації. Це веде до зміцнення долара і тимчасового зниження доходності облігацій, що відображає попит на безпеку. Однак, якщо конфлікт триватиме і підвищить інфляційні очікування, доходність облігацій може знову зрости через ризикові та інфляційні фактори.

Ризикові активи і біткойн: позиціонування

Золото — класичний захисний актив, нафта — премія за ризик, облігації — безпечна ліквідність. Біткойн у цій системі — більш високоволатильний ризиковий актив. Спочатку він не зростає однозначно, а коливається, що свідчить про його чутливість до ліквідності та ризикових настроїв. У перші моменти конфлікту він швидше нагадує актив з високим бета-коефіцієнтом, ніж чистий захисний інструмент.

Загалом, ланцюгові ринки першими виражають ризик, прогнозні — ймовірнісно оцінюють його, а традиційні — підтверджують системно. Премія за ризик поширюється через енергетику, ставки і оцінку активів, формуючи глобальну реакцію.

5. Зміни у структурі: чи змінюється механізм ціноутворення ризику?

Ця подія може означати не лише конфлікт, а й зміну у способах ціноутворення ризику.

Геополітика стає у реальному часі фіналізованою

Раніше геополітичні події залишалися у сфері новин і дипломатії; тепер вони стають у реальному часі фіналізованими. Ескалація війни, санкції, вибори — усе це можна ставити на ставки, хеджувати і ймовірнісно оцінювати. Ризик перестає бути лише післяподією, він починає формуватися у процесі.

Ланцюгові ринки як 24/7 буфер ризику

Ланцюгові ринки виконують нову функцію. Традиційні ринки закриваються у вихідні та святкові дні. Якщо важлива подія трапляється у цей час, ціни не можуть миттєво відобразити емоції. Але цілодобові ланцюгові ринки — перша лінія реагування. Там ціни та ймовірності змінюються першими, і лише потім, із відкриттям традиційних ринків, відбувається підтвердження та поширення.

Механізм ціноутворення поступово мігрує

Ця структурна різниця у часі веде до глибших змін: перехід у владі у процесі ціноутворення. Якщо ціна на ланцюгу першою реагує, а криві ймовірностей прогнозних ринків — раніше за нафту або індекси, то чи почнуть інституційні інвестори слідкувати за цими даними? Чи враховуватимуть макросистеми ці коливання? Чи сприйматимуть медіа та трейдери прогнозні ринки як сигнали ризику?

Ці питання ще без відповіді, але напрям вже очевидний. Перше вираження ризику все більше переходить від традиційних бірж до цілодобових цифрових платформ. Коли війна стає у реальному часі торгованою, ринок перестає бути пасивним відгуком, а стає учасником у процесі ціноутворення ризику.