Акції WULF класифікують у секторі майнінгу Bitcoin, і на їхню динаміку впливають як “сигнали ціни токена”, так і “обмеження витрат”. Коливання ціни Bitcoin напряму визначають дохідність одиниці хешрейту, але оцінка акцій також враховує зміни випуску після халвінгу, конкуренцію за хешрейт у мережі та якість контрактів на електроенергію. Якщо розглядати акції TeraWulf (WULF) як бізнес-систему, що перетворює електроенергію на хешрейт, а хешрейт — на грошовий потік, інвестори можуть точніше відстежити причинно-наслідковий ланцюг динаміки ціни акцій.

Чому акції WULF настільки тісно пов’язані з циклом Bitcoin?

Дохід майнінгових компаній безпосередньо залежить від механізму винагороди за блок, тому їхня циклічна кореляція сильніша, ніж у традиційних галузях. Вартість акцій WULF за суттю — це дисконтована вартість майбутніх стабільних грошових потоків від майнінгу, які визначаються ціною Bitcoin і правилами випуску мережі.

В оцінці акцій ціна BTC — лише одна зі змінних. Ринок також аналізує “скільки BTC можна видобути на одиницю хешрейту”, “які витрати на електроенергію та операції на 1 BTC” і “чи здатна компанія розширювати або підтримувати виробництво під час спаду”. Якщо ці три змінні збігаються, еластичність ціни акцій зростає; якщо розходяться — ціна акцій може від’єднатися від ціни токена.

Циклічний зв’язок проявляється і у фінансуванні. Майнінгові компанії часто залучають капітал для оновлення обладнання та розширення майданчиків, тож ринок Bitcoin опосередковано впливає на вартість фінансування та ризик розмивання капіталу. Зв’язок між акціями WULF і циклом Bitcoin — це як передача операційного грошового потоку, так і переоцінка балансу.

Як ціна BTC впливає на прибутковість і оцінку майнінгових компаній?

Зміни ціни BTC насамперед впливають на вартість одиничного випуску компаній. За інших рівних умов вища ціна токена підвищує очікуваний дохід від майнінгових машин і покращує валову маржу; нижча — стискає маржу, змушуючи компанії більше покладатися на енергоефективність і контроль витрат.

Далі вплив передається через грошовий потік і баланс. Зростання прибутку підвищує здатність до самофінансування; при тиску на прибуток компанії можуть звертатися до рефінансування, уповільнювати розширення або переорієнтовувати активи для підтримки роботи, що змушує ринок переглядати ризикову премію.

Третій рівень — мультиплікатори оцінки. Акції майнінгових компаній часто оцінюють за показниками “еластичності зростання” та “стійкості до спаду”, тому навіть за однакової ціни токена різні компанії можуть мати різні оцінки. Тому важливо враховувати і бізнес-модель, і структуру витрат WULF: еластичність доходу та базова собівартість визначають, скільки прибутку залишиться від зміни ціни токена.

Чому халвінг змінює поріг прибутковості акцій WULF?

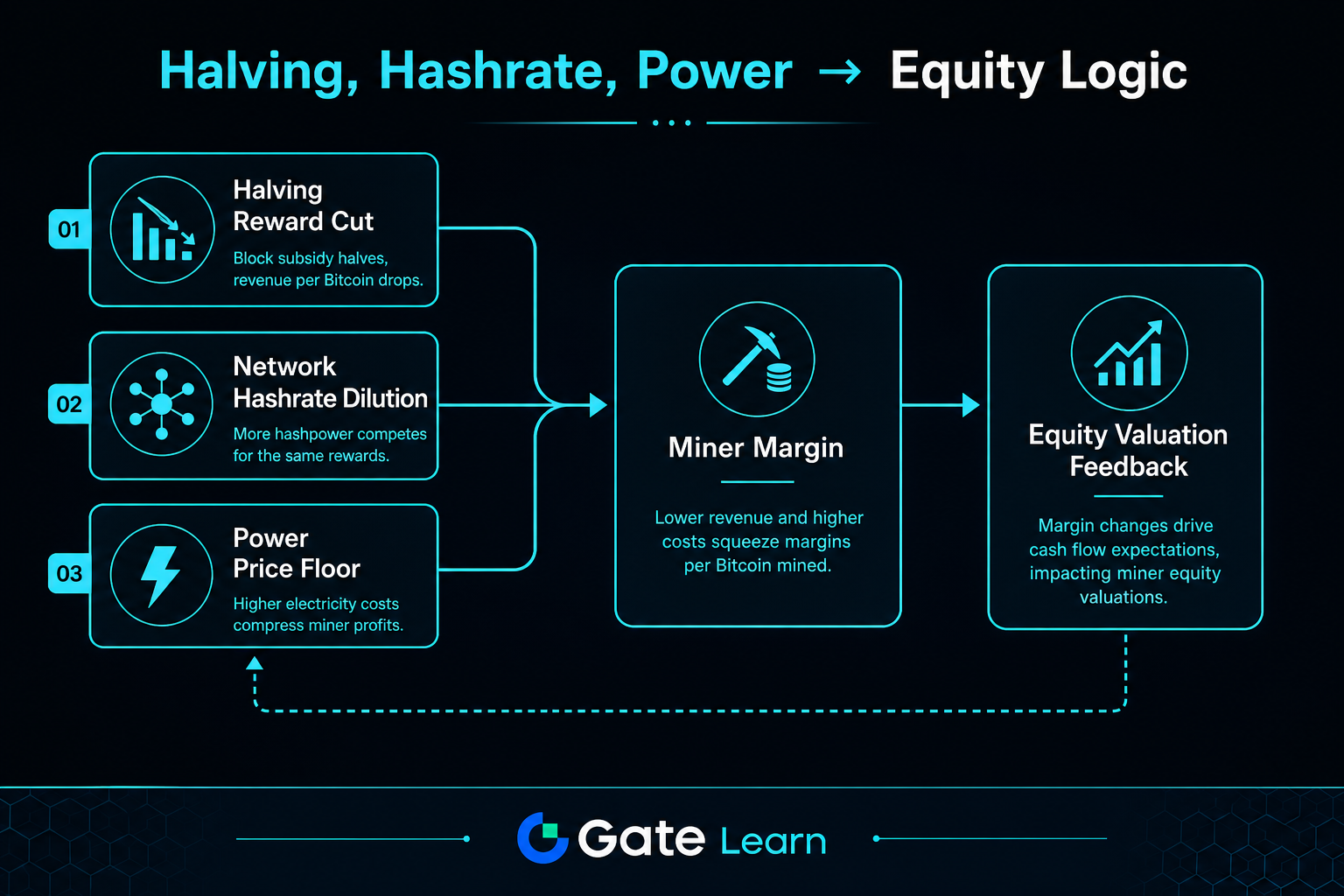

Халвінг Bitcoin прямо зменшує винагороду за блок за одиницю часу, стискаючи випуск при незмінному хешрейті. Це протокольне обмеження підвищує точку беззбитковості для всієї галузі.

Для акцій WULF головне — чи компенсують підвищення ефективності зниження одиничного доходу. Зазвичай компанії реагують оновленням обладнання, оптимізацією енергоспоживання й переглядом контрактів на електроенергію; якщо ефективність не встигає за скороченням випуску, маржа стискається, і акції стають більш вразливими до ризикових знижок.

Халвінг також посилює конкуренцію. Компанії з нижчими витратами на електроенергію та ефективнішим обладнанням мають більше шансів зберегти позитивний грошовий потік, а слабші за витратами — скорочуються. Ринок зазвичай переоцінює акції майнерів відповідно.

Як зростання хешрейту мережі впливає на одиничний випуск WULF?

Збільшення загального хешрейту мережі означає зростання конкуренції, тому частка окремої компанії може зменшуватись. Навіть якщо власний хешрейт компанії не змінюється, її частка у винагороді за блок за одиницю часу може розмиватись, що безпосередньо знижує дохідність одиниці хешрейту.

Тому зростання ціни BTC не завжди призводить до зростання прибутку від майнінгу. Якщо вищі ціни приваблюють більше хешрейту, підвищення складності може компенсувати частину виграшу, і еластичність прибутку часто нижча за очікувану.

Аналізуючи акції WULF, хешрейт слід розглядати як динамічний конкурентний чинник, а не лише статичний показник. Ефективніше оцінити, чи погоджені зростання хешрейту, зміни складності та покращення витрат.

Як ціна електроенергії визначає собівартість акцій WULF?

Електроенергія — один із найважливіших змінних витрат для майнерів Bitcoin і визначає їхню здатність пережити спади. За однакової ціни токена й хешрейту компанії зі стабільними контрактами на електроенергію та нижчим одиничним споживанням енергії мають більше шансів підтримувати стійкий грошовий потік.

Аналіз витрат для акцій WULF має враховувати не лише номінальні ціни на електроенергію, а й управління навантаженням, диференціацію пікових і нічних тарифів, а також коефіцієнт використання майданчика. Вищі ціни на електроенергію підвищують собівартість майнінгу, а оптимізована структура електроспоживання може пом’якшити вплив волатильності ціни токена.

| Ланка передачі |

Основні змінні |

Типовий вплив на прибуток |

Зворотний зв’язок у оцінці |

| Дохідна сторона |

Ціна BTC, винагороди після халвінгу |

Встановлює верхню межу вартості одиниці хешрейту |

Впливає на очікування зростання та ризик-апетит |

| Конкурентна сторона |

Хешрейт мережі, зміна складності |

Розмиває частку випуску окремої компанії |

Впливає на стійкість прибутку |

| Витратна сторона |

Контракти на електроенергію, енергоефективність |

Встановлює нижню межу одиничних грошових витрат |

Впливає на премію за виживання у спадах |

| Фінансова сторона |

Вартість фінансування, структура боргу |

Підсилює або пом’якшує коливання прибутку |

Впливає на дисконтну ставку та мультиплікатори |

Таблиця підкреслює, що ціни акцій майнерів формуються багатьма взаємодіючими змінними, а не одним чинником. Об’єднання всіх чотирьох компонентів у єдиний фреймворк знижує упередженість аналізу лише за ціною токена.

Рис. 1. Як халвінг, розмивання хешрейту та ціна електроенергії впливають на прибуток майнінгової компанії та повертаються у логіку оцінки акцій.

Як об’єднати халвінг, хешрейт і ціну електроенергії у логічний ланцюг ціни акцій?

На практиці слідкуйте за чотирма кроками: “еластичність доходу, поріг витрат, запас грошового потоку, зворотний зв’язок оцінки”. Спочатку перевірте, чи створюють ціна BTC і одиничний випуск після халвінгу чистий приріст доходу; далі визначте, чи з’їдають ці надлишки конкуренція за хешрейт і ціни на електроенергію; потім перевірте, чи грошовий потік компанії покриває операційні та капітальні витрати; нарешті, чи ринок призначає вищий або нижчий мультиплікатор оцінки.

Цей ланцюг також пояснює ключові відмінності між WULF, MARA та RIOT. Різні майнери по-різному розставляють пріоритети щодо джерел електроенергії, розширення та структури капіталу, тому динаміка акцій у межах одного циклу Bitcoin може відрізнятися. Головне не прогнозувати ціну, а перевірити, чи приріст ціни токена трансформується у прибуток, прибуток — у грошовий потік, а грошовий потік — у підвищення оцінки.

Які переваги, ризики й обмеження має циклічний підхід до аналізу акцій WULF?

Перевага — в тому, що ключові змінні можна відстежувати: ціну Bitcoin, складність мережі, одиничне споживання енергії й структуру контрактів на електроенергію. Циклічний підхід ставить мережеві правила та криву витрат компанії в один контекст, знижуючи упередженість наративного аналізу.

Ризики виникають переважно через резонанс змінних. Якщо падіння ціни токена збігається зі зростанням складності та ціни електроенергії, удар по прибутку різкіший, ніж у разі впливу одного чинника; жорсткіші умови фінансування підсилюють тиск на виробництво. Фреймворк пояснює механізми, але не гарантує послідовність подій і не є рекомендацією до купівлі/продажу.

Підсумок

Взаємозв’язок між акціями WULF і циклом Bitcoin — це ланцюг передачі: ціна BTC і халвінг впливають на вартість одиничного випуску; хешрейт мережі перерозподіляє частку випуску; ціна електроенергії та енергоефективність визначають нижню межу витрат; а грошовий потік і умови фінансування зрештою впливають на оцінку та ціну акцій. Цей підхід пояснює і “чому еластичність різниться навіть при синхронному русі”, і “чому ціни акцій можуть розходитись із ціною токена”. Такий механістичний аналіз акцій краще відображає діяльність майнінгових компаній, ніж орієнтація на окремі метрики.

Поширені запитання

Чому не можна оцінювати акції WULF лише за ціною Bitcoin?

Хоча акції WULF суттєво залежать від ціни Bitcoin, прибуток визначають також випуск після халвінгу, конкуренція за хешрейт і витрати на електроенергію. Якщо зростання ціни токена компенсується підвищенням складності й витрат, приріст прибутку звужується. Оцінка акцій потребує багатофакторного підходу.

Чи обов’язково прибуток майнінгових компаній впаде після халвінгу Bitcoin?

Халвінг зменшує винагороду за блок за одиницю часу, стискаючи доходи. Чи впаде прибуток, залежить від того, чи зможе компанія компенсувати цей вплив за рахунок підвищення енергоефективності, оптимізації ціни електроенергії та операційного менеджменту. Різна структура витрат — різні результати.

Що означає зростання хешрейту мережі для акцій WULF?

Зростання хешрейту мережі зазвичай підвищує складність майнінгу та розмиває частку випуску окремої компанії. Навіть якщо власний хешрейт незмінний, дохідність одиниці хешрейту може знижуватись, і ринок переглядає стійкість прибутку.

Чому зміни ціни електроенергії підсилюють волатильність акцій майнерів?

Електроенергія — основна змінна витрата для майнерів. Зростання ціни електроенергії підвищує одиничні витрати і стискає прибуток. Якщо контракти нестабільні, волатильність грошового потоку зростає, а оцінка враховує вищу ризикову знижку.

Як зрозуміти логіку оцінки акцій WULF як єдиний ланцюг?

Її можна подати як “ціна BTC і халвінг впливають на дохід, хешрейт впливає на частку, ціна електроенергії — на витрати, а грошовий потік — на оцінку”. Якщо всі чотири ланки узгоджені, напрямок ціни акцій більш стабільний; якщо якась ланка порушується, динаміка акцій може розходитись із ціною токена.

Які основні ризики у кореляції між акціями WULF і циклом Bitcoin?

Головні ризики — одночасне падіння ціни токена, зростання складності й підвищення ціни електроенергії, що тисне на прибуток і грошовий потік і підвищує залежність від рефінансування. Циклічний підхід підкреслює джерела ризику, але не усуває операційну невизначеність і не передбачає динаміку ціни акцій.