TradFi (традиційні фінанси) — це визначення традиційної централізованої фінансової системи, яка охоплює банки, централізовані біржі та регуляторні органи. Ця система базується на централізованій інфраструктурі та правових механізмах, що забезпечують переміщення і розподіл більшості активів у світі.

У сучасному глобальному фінансовому середовищі TradFi управляє активами на сотні трильйонів доларів у сферах акцій, облігацій, валют, товарів і деривативів. Ця модель спирається на діяльність регульованих посередників для забезпечення заощаджень, кредитування, інвестування, платежів і управління ризиками, формуючи фундамент сучасної економіки.

Із розвитком технологій блокчейну та децентралізованих фінансів (DeFi) TradFi проходить системне оновлення через токенізацію, розрахунки на блокчейні та гібридні фінансові моделі. Системне розуміння TradFi—його визначення, механізмів функціонування, рахунків TradFi, основних типів активів, відмінностей TradFi та DeFi і еволюційних тенденцій—є ключем до розуміння його базової ролі у сучасній економіці.

Що таке TradFi (традиційні фінанси)? Комплексний гайд

Що таке TradFi?

TradFi, або традиційні фінанси, — це зріла фінансова система, на яку спирається більшість людей у світі. Витоки цієї системи сягають середньовічного банківництва, а її розвиток протягом століть привів до формування системи на основі довіри, забезпеченої державним кредитом і централізованими інституціями.

У межах системи традиційних фінансових рахунків користувачі отримують доступ до фондових ринків із загальною капіталізацією понад 100 трильйонів доларів і різних захисних активів. Система працює під наглядом центральних банків, Федеральної резервної системи або регуляторів цінних паперів (SEC) з метою забезпечення справедливості ринку та захисту прав споживачів.

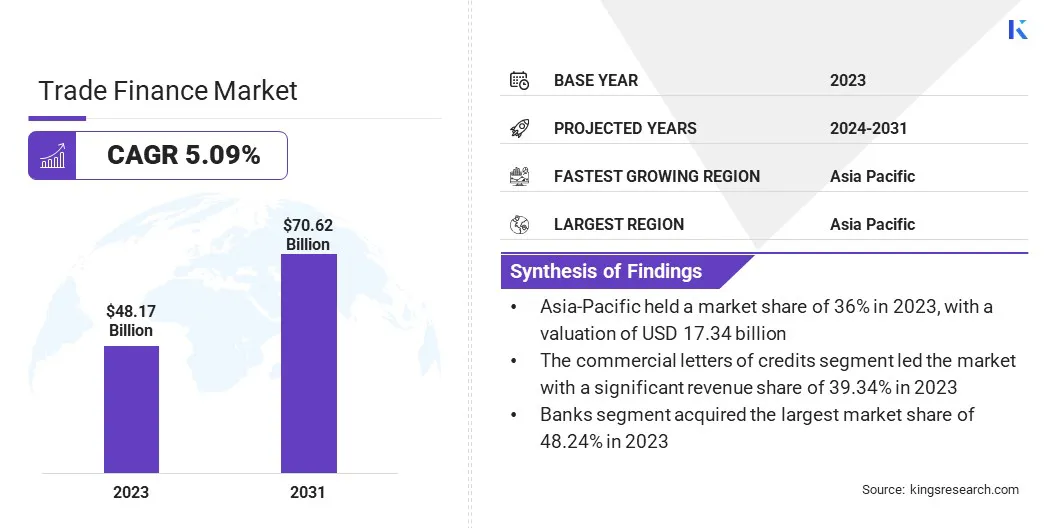

TradFi залишається фундаментом сучасних економік. За даними Kings Research, світовий ринок торгового фінансування у 2023 році сягнув 48,17 мільярда доларів, а до 2031 року прогнозується зростання до 70,62 мільярда доларів.

tradfi-marketcap

Як основа глобальної ліквідності, TradFi забезпечує корпоративне фінансування й особисте споживання через механізми депозитів і кредитування, стимулюючи зростання ВВП. Ринки капіталу з’єднують заощаджувачів і інвесторів, сприяючи розвитку інфраструктури, торгівлі та зайнятості. Без TradFi критичні сервіси, такі як міжнародні платежі, іпотека та страхування, зупинилися б, що безпосередньо вплинуло б на повсякденне життя мільярдів людей.

Як функціонує TradFi?

Стабільність TradFi забезпечує мережа інституцій із чітко визначеними ролями. Центральні банки, комерційні й роздрібні банки, інвестиційні банки й брокери, а також регуляторні органи співпрацюють через розподіл функцій для реалізації монетарної політики та розширення кредитної системи, підтримуючи стабільність TradFi.

Механізм роботи TradFi передбачає стандартизовані процеси залучення капіталу, оцінки ризиків, узгодження угод і розрахунків.

Розподіл капіталу: Банки залучають ліквідність через депозити й надають кредити позичальникам, отримуючи прибуток на різниці відсоткових ставок.

Кліринг і розрахунки: Операції підтверджуються централізованими мережами (наприклад, SWIFT), зазвичай із затримкою розрахунків від одного до трьох робочих днів.

Регулювання та стабільність: Регуляторні органи встановлюють правила й контролюють їх дотримання, знижуючи системні ризики від точкових збоїв.

На практиці процеси TradFi зазвичай починаються з внесення коштів користувачами у банки, після чого банки отримують ліквідність і надають кредити позичальникам, заробляючи на спредах та керуючи кредитним ризиком. Операції підтверджуються й розраховуються через системи на кшталт SWIFT; наприклад, біржові угоди узгоджуються на біржах, виконуються брокерами й розраховуються кліринговими центрами за схемою T+1 або T+2. Центральні банки регулюють ліквідність через політику відсоткових ставок і операції на відкритому ринку, підтримуючи стабільність системи. Страхові компанії й ринки деривативів управляють ризиками, хеджуючи валютні, процентні й ринкові коливання, а регулятори здійснюють нагляд за дотриманням вимог для зниження системного ризику.

Основні компоненти TradFi

Повноцінна екосистема TradFi складається з кількох взаємодіючих стовпів: банків, ринків капіталу, страхових компаній і регуляторних органів. Кожен відповідає за окремі фінансові функції й надає базові сервіси, такі як фінансове посередництво, управління ризиками й розрахунки платежів.

Ключові учасники

Банки (зокрема роздрібні та інвестиційні) є центральною ланкою TradFi, забезпечуючи послуги з депозитів, кредитування й розрахунків як основний вузол руху капіталу. Ринки капіталу й біржі цінних паперів дозволяють торгувати акціями й облігаціями, допомагаючи компаніям залучати кошти, а інвесторам — диверсифікувати ризики. Страхові компанії перерозподіляють ризики через страхові поліси, забезпечуючи захист для фізичних осіб і бізнесу.

Інфраструктура фінансових ринків

Фінансові ринки — ще один ключовий компонент TradFi, що включає грошові ринки (короткострокова ліквідність), ринки капіталу (довгострокове фінансування), валютні ринки й ринки деривативів. Ці системи забезпечують розподіл ресурсів у часі та просторі, задовольняючи потреби торгівлі й хеджування. Системи обробки платежів і клірингу (наприклад, мережа SWIFT) забезпечують ефективне глобальне завершення транзакцій.

Регулювання та системна стабільність

Регуляторні органи (наприклад, центральні банки й регулятори цінних паперів) встановлюють правила для забезпечення справедливості, стабільності й захисту споживачів. Основні банківські системи й ІТ-інфраструктура підтримують управління рахунками, обробку операцій і фінансову звітність, охоплюючи всю фінансову екосистему.

Ключові характеристики TradFi

TradFi визначається централізованим контролем, суворим регулюванням і посередництвом, довірою на основі ідентифікації, ефективністю транзакцій і затримкою розрахунків, а також високими бар’єрами для входу. Така структура забезпечує стабільність і захист споживачів, але часто знижує ефективність.

Централізований контроль

У TradFi всі операції й рішення зосереджені навколо централізованих інституцій (банків, центральних банків, бірж цінних паперів), які виступають гарантами довіри й відповідають за ведення обліку, розрахунки й підтримання порядку.

Це означає, що користувачі не мають повного “володіння” своїми рахунками, адже інституції можуть заморожувати активи або обмежувати операції.

Суворе регулювання та посередництво

TradFi — це екосистема з багатьма рівнями посередників. При відкритті рахунку чи переказі коштів користувачі проходять перевірки KYC (Знай свого клієнта) й AML (Протидія відмиванню коштів). Брокери, кастодіани, клірингові центри й страхові компанії сприяють здійсненню операцій, але також додають додаткові комісії.

Довіра на основі ідентифікації

У традиційних фінансах “кредит” користувача залежить від ідентифікаційної інформації (соціальна репутація, підтвердження доходу, місце проживання тощо). Фінансові послуги зазвичай не є публічними, і банки самостійно вирішують, чи надавати кредит і під які відсотки, ґрунтуючись на даних користувача.

Ефективність транзакцій і затримка розрахунків

Попри високий рівень цифровізації, базова логіка TradFi обмежена робочим часом і циклами розрахунків. Торгівля акціями чи міжнародні перекази часто потребують від одного до трьох робочих днів для завершення, оскільки кілька інституцій мають узгодити облікові записи у фоновому режимі.

Високі бар’єри для входу

Через витрати на дотримання вимог і географічні обмеження TradFi недоступний для всіх. Сотні мільйонів людей у світі не мають базових банківських послуг через відсутність ідентифікації або проживання у віддалених районах — це так звана “небанківська” категорія населення.

До 2026 року on-chain традиційні фінанси охоплюють не лише токенізовані облігації, а й акції, товари й деривативи. Формується on-chain екосистема TradFi, глибоко інтегрована з реальним світом і доступна цілодобово. Нижче наведено п’ять основних категорій активів у on-chain TradFi.

TradFi ETF

ETF (біржові фонди) — це фінансові інструменти для низьковитратного розподілу кошика активів, які широко застосовуються на ринках акцій, облігацій, товарів і криптоактивів.

Із дедалі тіснішою інтеграцією крипторинків і TradFi інноваційні продукти, такі як спотові Bitcoin ETF, дозволяють інвесторам отримувати доступ до крипторинків через традиційні брокерські рахунки. Такі ETF спрощують вхід традиційних інвесторів на крипторинок, залучають більше інституційного капіталу й ліквідності та підвищують загальну активність торгівлі.

Облігації TradFi

Облігації — це юридичні цінні папери, що відображають боргові відносини між емітентом і інвестором і є ключовим інструментом фінансування реальної економіки.

Завдяки токенізації RWA (реальних активів) традиційні державні облігації та інші боргові цінні папери переводяться у цифрові токени, що забезпечує ефективніші й прозорі миттєві розрахунки. За галузевими даними, ринок токенізованих RWA досяг десятків мільярдів доларів, ставши важливим містком ліквідності між традиційними ринками боргових інструментів і криптоекосистемою.

Акції TradFi

Акції (або Equities) — це цінні папери, що засвідчують право власності на активи й прибутки компанії.

Технології токенізації дозволяють інвесторам отримувати цінову експозицію до таких компаній, як Tesla, Apple чи Nvidia, безпосередньо на блокчейні. Порівняно з традиційними брокерами, on-chain торгівля доступна цілодобово й підтримує дробову власність, що значно знижує мінімальний поріг для інвестування. Зверніть увагу: ці продукти зазвичай забезпечують економічну експозицію і можуть не включати початкові права голосу акціонерів.

Золото й товари

Товари — це фізична основа світової економіки, яка охоплює реальні виробничі ресурси, такі як енергоносії, метали й сільськогосподарська продукція, забезпечуючи стабільність глобальних фінансових операцій.

Завдяки інтеграції фізичних активів (золото, срібло) у on-chain торгові системи, активи, які раніше потребували фізичного зберігання й складних процесів, перетворюються на подільні, миттєво розраховані цифрові токени. Це підвищує ліквідність золота й дозволяє використовувати його як забезпечення в DeFi-протоколах, надаючи глобальним інвесторам зручніший спосіб торгівлі фізичними активами.

Деривативи TradFi

Деривативи (ф’ючерси, опціони, форекс тощо) — це складні фінансові контракти, вартість яких залежить від базових активів. До 2026 року ринок токенізованого форекс значно виріс, і дедалі більше платформ впроваджують традиційну логіку фінансових деривативів у on-chain або централізовані криптоторгові системи. Перпетуальні контракти, індексні контракти й синтетичні активи знижують поріг участі, забезпечують цілодобову торгівлю й підвищують ефективність розрахунків.

Переваги та обмеження TradFi

Розуміння основних переваг і обмежень TradFi важливе для інвесторів і бізнесу.

Головні переваги TradFi — це багаторічна правова захищеність, кредитна система й регуляторна база.

Зріла система захисту активів: TradFi забезпечує високу відмовостійкість порівняно з частими вразливостями коду в крипто. Наприклад, при ризику банкрутства банків державні системи страхування депозитів (наприклад, FDIC) гарантують збереження коштів вкладників.

Механізми корекції помилок користувача: У разі шахрайства з карткою чи помилкових переказів централізовані інституції мають служби підтримки й системи контролю ризиків, що дозволяють оскаржити й скасувати операцію — те, що складно реалізувати у блокчейні.

Суворе регулювання: Завдяки перевіркам KYC й AML TradFi ефективно запобігає фінансовим злочинам. Ця стабільність, підкріплена державним кредитом, робить TradFi пріоритетним вибором для великих угод і реального сектору.

Попри стабільність, централізована архітектура TradFi породжує помітні вузькі місця ефективності й високі витрати.

Низька ефективність і затримки розрахунків: TradFi залежить від численних посередників (брокерів, клірингових центрів, кастодіанів). Такий складний ланцюг подовжує цикл транзакцій — навіть у цифрову епоху міжнародні перекази можуть тривати кілька днів, а кожен вузол стягує додаткові комісії.

Вбудована фінансова ізоляція: Через витрати на дотримання вимог і прагнення до прибутковості традиційні банки мають високі бар’єри доступу. Понад 1,4 мільярда людей у світі залишаються “небанківськими”, тобто позбавленими базових фінансових послуг через відсутність ідентифікації, кредитної історії чи проживання у віддалених районах.

Централізований ризик і непрозорість: Операційна модель TradFi має риси “чорної скриньки”. Користувачі не можуть у реальному часі відстежувати ризики інституцій. Якщо ключова інституція зазнає збитків чи приймає неправильні рішення (як під час кризи 2008 року), це може спричинити масштабну економічну нестабільність.

TradFi vs DeFi: ключові відмінності

Зі зростанням технологій блокчейну й криптовалют децентралізовані фінанси (DeFi) стали новою фінансовою парадигмою.

Порівняння TradFi і DeFi демонструє суттєві розбіжності в архітектурі, регулюванні, доступності й швидкості розрахунків.

Головна відмінність TradFi і DeFi — у залежності TradFi від централізованого кредиту й суворої регуляторної системи, що забезпечує вищу безпеку, але знижує швидкість і простоту доступу. DeFi, навпаки, використовує блокчейн для усунення посередників, забезпечуючи переваги у швидкості, глобальній доступності й зниженні витрат завдяки автоматизації, але має виклики у вигляді технічних вразливостей і прогалин у регулюванні.

Вимір

Традиційні фінанси (TradFi)

Децентралізовані фінанси (DeFi)

Архітектура

Високо централізована, спирається на банки й біржових посередників

Децентралізована, базується на смарт-контрактах блокчейну

Регулювання

Суворе регулювання (наприклад, SEC), потужний захист споживачів

Слабке регулювання, більше свободи, але вищий ризик

Доступ

Потрібна перевірка рахунку й кредитна історія, високі бар’єри

Без дозволів, участь через гаманець, висока інклюзивність

Швидкість

Повільні розрахунки (T+1/2), міжнародні — кілька днів

Водночас багаторічний досвід TradFi забезпечує його домінування за масштабом і впливом. Інновації DeFi допомагають вирішувати неефективність TradFi, і разом вони формують майбутнє глобальних фінансів.

Як отримати доступ до TradFi через криптоплатформи

Із розвитком інтеграції криптоплатформ і TradFi користувачам більше не потрібно часто переказувати кошти між банками й біржами для доступу й торгівлі активами TradFi. Все більше криптоплатформ глибоко інтегруються з традиційними банківськими системами, надаючи фінансову інфраструктуру, таку як криптодебетові картки, і спрощуючи перехід із Web3 до реального споживання.

Наприклад, через Gate TradFi користувачі можуть отримати доступ до акцій, форекс, золота й товарів, а також індексів безпосередньо зі своїх крипторахунків — без внесення фіату, фізичного володіння чи роботи на кількох платформах, що дозволяє брати участь у глобальних активах TradFi з одного біржового рахунку.

Еволюція та майбутні тенденції TradFi

До 2026 року TradFi проходить глибоку трансформацію. Це вже не просто альтернатива DeFi, а перехід до моделі on-chain фінансів через інтеграцію блокчейну, ШІ й токенізації RWA.

У цьому процесі глобальні керуючі активами, такі як BlackRock, запустили спотові Bitcoin ETF, переводячи державні облігації та нерухомість на блокчейн. Такі фінансові організації, як Swift і DTCC, досліджують блокчейн-мідлвар для з’єднання існуючих систем ринку капіталу з мультичейн-мережами. Традиційні фінансові деривативи також мігрують на блокчейн у вигляді синтетичних активів, зберігаючи функції хеджування й підвищуючи ефективність розрахунків.

Підсумки

TradFi — це глобальна фінансова основа, побудована на централізованих посередниках і суворому регулюванні. Завдяки ефективному розподілу ресурсів і надійному захисту споживачів ця система підтримувала економічну діяльність століттями. Попри високі витрати й затримки розрахунків, її зріла правова база залишається незамінною.

У майбутньому TradFi і DeFi зближуються: TradFi все активніше впроваджує смарт-контракти, а DeFi рухається до комплаєнсу. Їхня глибока інтеграція сприяє більшій відкритості, прозорості й програмованості глобальної фінансової системи.

Поширені запитання

Що таке TradFi (традиційні фінанси) і як вони впливають на повсякденне життя?

TradFi — це традиційна фінансова система, побудована на банках, біржах і правових механізмах, яка забезпечує заощадження, кредити, іпотеку, страхування й торгівлю цінними паперами. Без TradFi сучасна економічна активність була б майже неможливою.

Які основні переваги й недоліки TradFi?

Переваги: суворе регулювання, захист споживачів, стабільність і глибока ліквідність. Недоліки: залежність від посередників, високі комісії, повільні розрахунки й обмежений доступ у деяких регіонах.

У чому основні відмінності між TradFi та DeFi?

Ключові відмінності: модель зберігання активів, регулювання, швидкість розрахунків, доступність і ризики. TradFi покладається на централізованих посередників і комплаєнс, тоді як DeFi використовує смарт-контракти для автономії користувачів і майже миттєвих розрахунків.

4. Як користувачі можуть інвестувати в активи TradFi?

Користувачі можуть торгувати форексом, індексами й товарними контрактами через різні криптоплатформи (наприклад, Gate TradFi) без необхідності виведення фіату.

Які перспективи TradFi у 2026 році?

Ключові тенденції TradFi у 2026 році — токенізація RWA, гібридні фінансові моделі й глибока інтеграція TradFi та DeFi.

Автор: Jayne

Відмова від відповідальності

* Ця інформація не є фінансовою порадою чи будь-якою іншою рекомендацією, запропонованою чи схваленою Gate.

* Цю статтю заборонено відтворювати, передавати чи копіювати без посилання на Gate. Порушення є порушенням Закону про авторське право і може бути предметом судового розгляду.

Розумне кредитне плече — це торговий інструмент, який застосовує динамічне кредитне плече та автоматичний контроль ризиків. Його результативність безпосередньо залежить від ринкового середовища та вибраної стратегії. На трендових ринках Розумне кредитне плече дозволяє збільшувати дохід, слідуючи за трендом; на ринках із боковим рухом динамічне ребалансування допомагає зменшити ризики; у короткостроковій торгівлі підвищує ефективність використання капіталу. Також інструмент застосовується у стратегіях хеджування для зниження волатильності портфеля. Водночас Розумне кредитне плече не є оптимальним для довгострокового утримання активів або в умовах високої невизначеності на ринку. Основна цінність інструмента полягає у "відповідності сценарію + виконанні стратегії".

Основна відмінність між Morpho та Aave полягає у механізмах кредитування. Aave використовує модель пулу ліквідності, а Morpho додає систему P2P-матчінгу, що забезпечує точніше співставлення процентних ставок у межах одного маркетплейсу. Aave є нативним протоколом кредитування, який пропонує базову ліквідність і стабільні процентні ставки. Morpho, навпаки, функціонує як шар оптимізації, підвищуючи ефективність капіталу завдяки зменшенню спреду між ставками депозиту та запозичення. В результаті, Aave виступає як "інфраструктура", а Morpho — як "інструмент оптимізації ефективності".

ADA — це нативний токен блокчейна Cardano. Його застосовують для сплати транзакційних комісій, участі у стейкінгу та голосуванні з питань управління. Окрім ролі засобу обміну вартості, ADA є ключовим активом, який підтримує багаторівневу архітектуру протоколу Cardano, безпеку мережі та довгострокове децентралізоване управління.

Головна різниця між Cardano та Ethereum полягає в моделях реєстру та принципах розробки. Cardano використовує модель Extended UTXO (EUTXO), засновану на підході Bitcoin, і робить акцент на формальній верифікації та академічній строгості. Ethereum, навпаки, працює на основі облікових записів і, як першопроходець у сфері смартконтрактів, орієнтується на швидке оновлення екосистеми та широку сумісність.

Розумне кредитне плече усуває необхідність маржі та ліквідації, але це не означає відсутність ризиків. Головні ризики виникають через динамічний механізм кредитного плеча, що створює невизначеність доходу, а також через збитки, які можуть виникнути внаслідок волатильності ринку, залежності від шляху та змін ринкових умов. У крайніх ринкових умовах вартість чистих активів (NAV) може зазнати значних коливань, а обмежений контроль над кредитним плечем додатково обмежує стратегічну гнучкість користувача. Врешті-решт, розумне кредитне плече не зменшує ризик, а змінює його структуру, тому найкраще підходить для стратегічного використання тими, хто досконало розуміє принцип його роботи.

UNITAS (UP) — це нативний токен протоколу Unitas, який відіграє ключову роль у розподілі стимулів, координації екосистеми та потенційному управлінні. Токеноміка UNITAS забезпечує впровадження та розвиток стейблкоїна USDu через розподіл токенів серед користувачів, Постачальників ліквідності та учасників екосистеми. На відміну від класичних стейблкоїнів, UNITAS не здійснює прямого закріплення ціни; замість цього він слугує стимулюючим шаром, який поєднує механізм отримання доходу з розширенням протоколу, створюючи цикл вартості «Використовувати–Стимул–Зростання».