Ключові висновки

- Base забезпечив близько 71% усіх доходів секвенсерів Superchain у 2025 році. Концентрація доходу лише зросла, але виплати Coinbase на користь Optimism обмежені 2,5%.

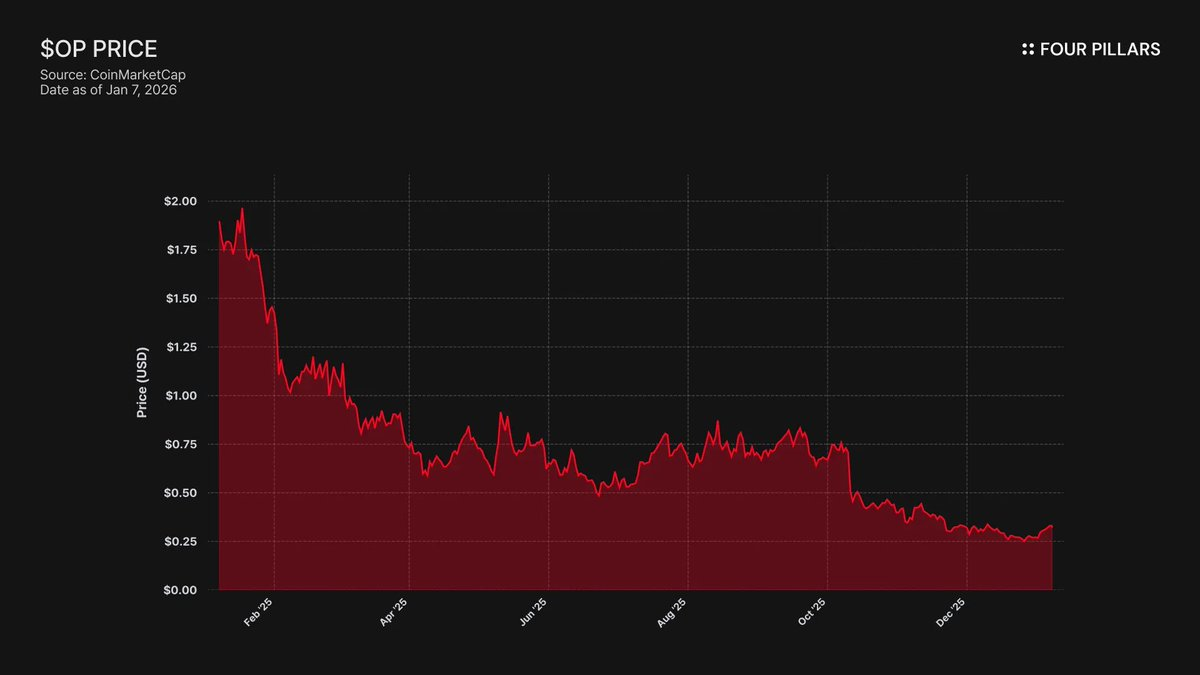

- Токен OP втратив 93% від максимуму ($4,84 → $0,32), тоді як TVL Base зріс на 48% ($3,1 млрд → $5 млрд) у 2025 році. Ринок вже врахував, що зростання Base не приносить вигоди власникам OP, але ризик виходу ще не відображено в ціні.

- OP Stack має ліцензію MIT. Єдиним чинником, що утримує Base у Superchain, є управлінське узгодження, яке токен BASE з незалежною сферою міг би розірвати. Coinbase може зробити форк у будь-який момент і вже готує політичну інфраструктуру для цього.

- Optimism передав Base 118 млн токенів OP для забезпечення довгострокової узгодженості, але обмежив їхню частку голосів 9% від емісії. Це не узгодженість, а міноритарна частка з опцією виходу. Якщо ціна OP впаде після перегляду угоди, втрати Coinbase на гранті будуть незначними порівняно з ліквідацією частки доходу.

Приєднуйтесь до Telegram-групи Four Pillars, щоб отримувати актуальні аналітичні матеріали про криптовалюти:

https://t.me/FourPillarsGlobal

Повну версію статті переглядайте за посиланням нижче:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

Coinbase через свою L2-мережу Base забезпечив близько 71% доходу секвенсерів Superchain у 2025 році, сплативши лише 2,5% Optimism Collective. OP Stack має ліцензію MIT. Немає технологічних чи юридичних обмежень для Coinbase щодо перегляду умов під загрозою виходу або побудови паралельної інфраструктури, яка зведе членство у Superchain до формальності. Власники OP залежать від одного контрагента з асиметричними ризиками, і ринок ще не повністю врахував цей ризик.

1. 71% доходу, 2,5% ренти

Коли Optimism структурував угоду з Base, передбачалося, що жоден ланцюг не домінуватиме у Superchain настільки, щоб розподіл доходу став асиметричним. Розподіл комісій, розрахований як більша з двох величин — 2,5% доходу ланцюга або 15% ончейн-прибутку (дохід від комісій мінус витрати на L1 gas), виглядав прийнятним для диверсифікованої екосистеми rollup-ів.

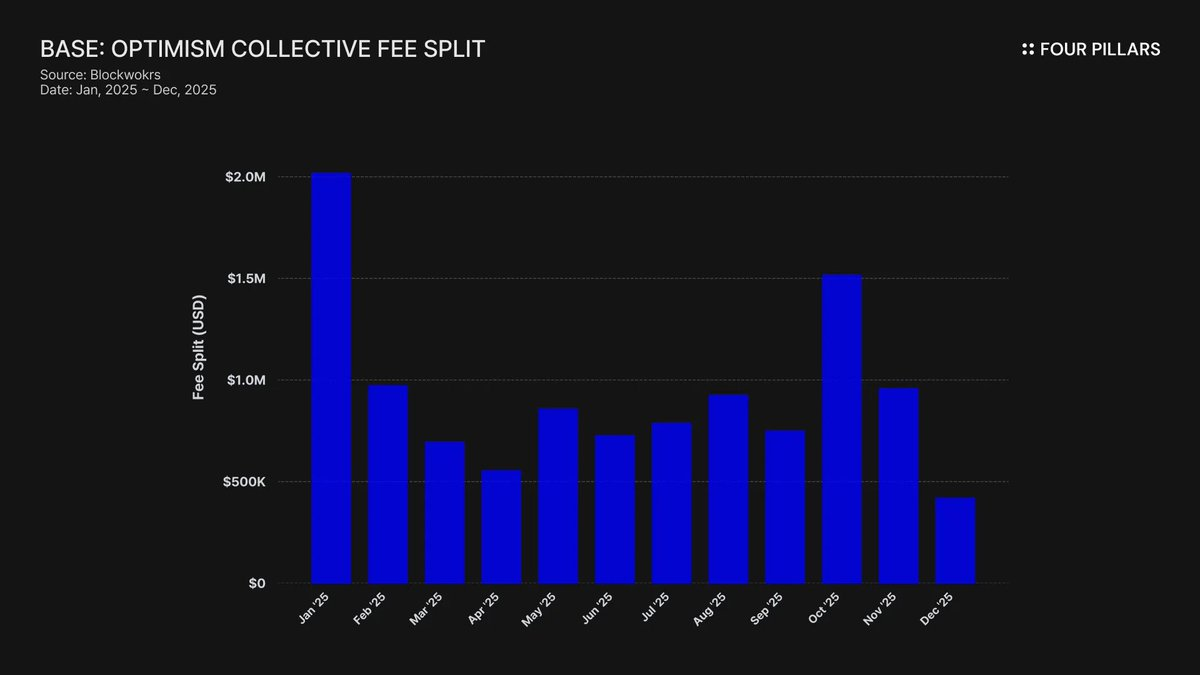

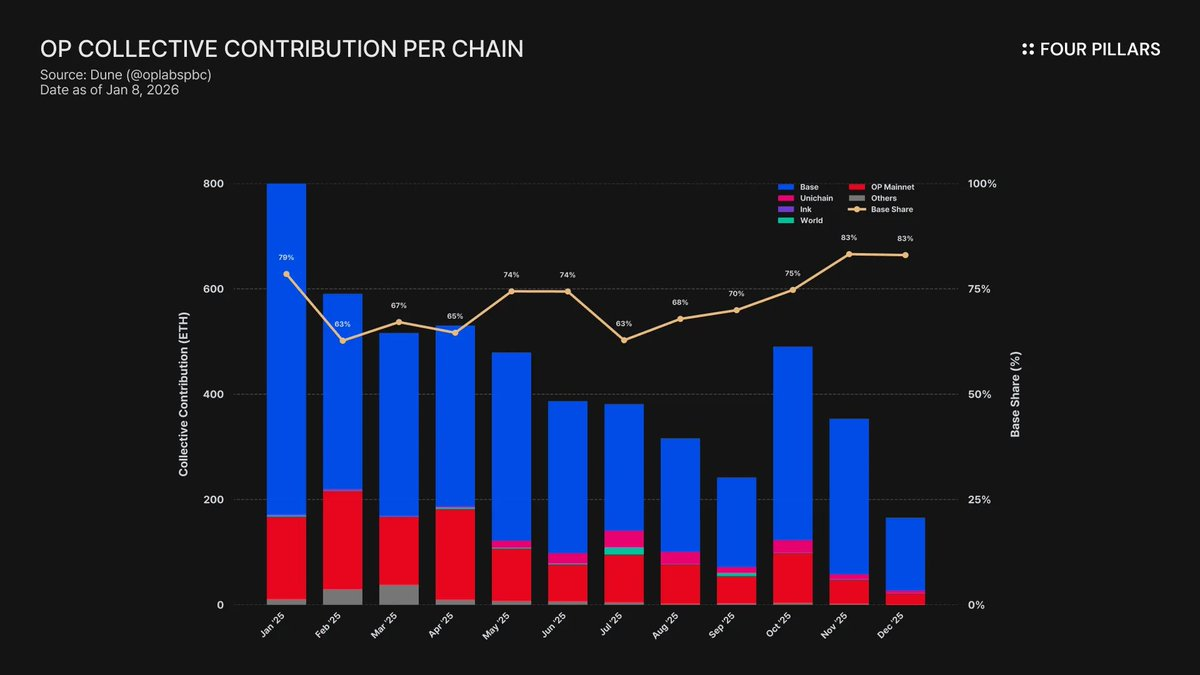

Це припущення не виправдалося. У 2025 році Base згенерував $74 млн доходу, що становить понад 71% усіх секвенсерних комісій OP Chain, сплативши лише 2,5% Optimism Collective. Це співвідношення вилучення вартості 28:1 на користь Coinbase. На жовтень 2025 року TVL Base досяг $5 млрд (+48% за півроку), ставши єдиним Ethereum L2, який перетнув цей поріг. Концентрація лише посилилася.

Динаміка субсидій поглиблює цей дисбаланс. Хоча Base домінує у доходах, OP Mainnet, який передає 100% прибутку Collective, забезпечує непропорційно великий внесок. OP Mainnet фактично субсидує політичну узгодженість коаліції, де найбільший учасник сплачує найменшу частку.

Куди йдуть ці комісії? За документацією Optimism, дохід секвенсерів надходить у казну Optimism Collective. На сьогодні Collective накопичив понад $34 млн від комісій Superchain, але жодна частина цього доходу ще не використана чи розподілена на конкретні програми.

Модель flywheel (комісії фінансують публічні блага, блага розвивають екосистему, екосистема генерує більше комісій) ще не запущена. Поточні програми, такі як RetroPGF та гранти екосистеми, фінансуються емісією токенів OP, а не казною ETH. Це підриває основну цінність членства у Superchain. Base щорічно вносить близько $1,85 млн у казну, яка не повертає економічної вигоди платникам комісій.

Управлінська залученість демонструє ту ж картину. Base у січні 2024 року опублікував “Маніфест: Як Base буде брати участь в управлінні Optimism“. Відтоді — тиша. Жодних пропозицій, обговорень чи видимої участі у governance Superchain. Для ланцюга, що генерує понад 70% економічної цінності Superchain, Base явно відсутній у політичному процесі. Навіть на форумах governance Optimism Base згадується рідко. Пропозиція “спільного управління” виглядає теоретичною для обох сторін.

Отже, “цінність” членства у Superchain поки що цілком перспективна — майбутня інтероперабельність, майбутній вплив на governance, майбутні мережеві ефекти. Для компанії з фідуціарними обов’язками перед акціонерами “майбутня цінність” складно виправдати, коли поточні витрати конкретні та регулярні.

Ключове питання — чи має Coinbase економічний стимул підтримувати членство, і що станеться, якщо він зникне.

2. Опція форку

Юридична реальність кожних відносин у Superchain: OP Stack — це публічне благо з ліцензією MIT. Будь-хто може клонувати, форкати чи розгортати його безкоштовно і без дозволу.

Що утримує такі ланцюги, як Base, Mode, Worldcoin і Zora, всередині Superchain? Це набір “м’яких блокувань”: доступ до спільного управління, спільних оновлень і безпеки, фінансування екосистеми та легітимність бренду Superchain. Ланцюги приєднуються, бо хочуть, а не тому, що змушені.

Це розмежування має велике значення для оцінки ризиків OP.

Втрата Coinbase у разі форку: участь в управлінні Optimism, бренд “Superchain” та доступ до координованих оновлень протоколу. Збережеться: 100% $5 млрд TVL, вся база користувачів, усі застосунки на Base та весь $74 млн+ доходу секвенсерів.

“М’які блокування” діють лише, якщо Base потрібне щось, що не може створити чи купити самостійно. Base вже будує цю незалежність. У грудні 2025 року Base запустив міст до Solana, захищений Chainlink CCIP, на інфраструктурі Coinbase, а не Superchain interoperability. Це не ознака очікування інтеграції Superchain.

Coinbase не зробить форк завтра. Але ліцензія MIT — це повністю реалізована опція виходу, і дії Coinbase свідчать про активне зменшення залежності від Superchain. Токен BASE з незалежною сферою governance завершить цей перехід, перетворивши “м’які блокування” на формальні приналежності.

Питання для власників OP просте: якщо єдиним чинником, що утримує Base у Superchain, є видимість узгодженості екосистеми, що станеться, коли Coinbase вирішить, що ця видимість більше не потрібна?

3. Переговори вже розпочалися

“Починаємо досліджувати” — це точна формулювання, яку використовували всі L2 за 6–12 місяців до генерації токенів.

У вересні 2025 року Джессі Поллак оголосив на BaseCamp, що Base “починає досліджувати“ власний токен. Він уточнив, що “немає чітких планів для оголошення” і Coinbase “не планує анонсувати дату запуску.” Це важливо, оскільки до кінця 2024 року Coinbase заявляв про відсутність планів щодо токена Base. Оголошення прозвучало після анонсу токена INK від Ink Network Kraken — конкурентна ситуація у L2 токенізації змінилася.

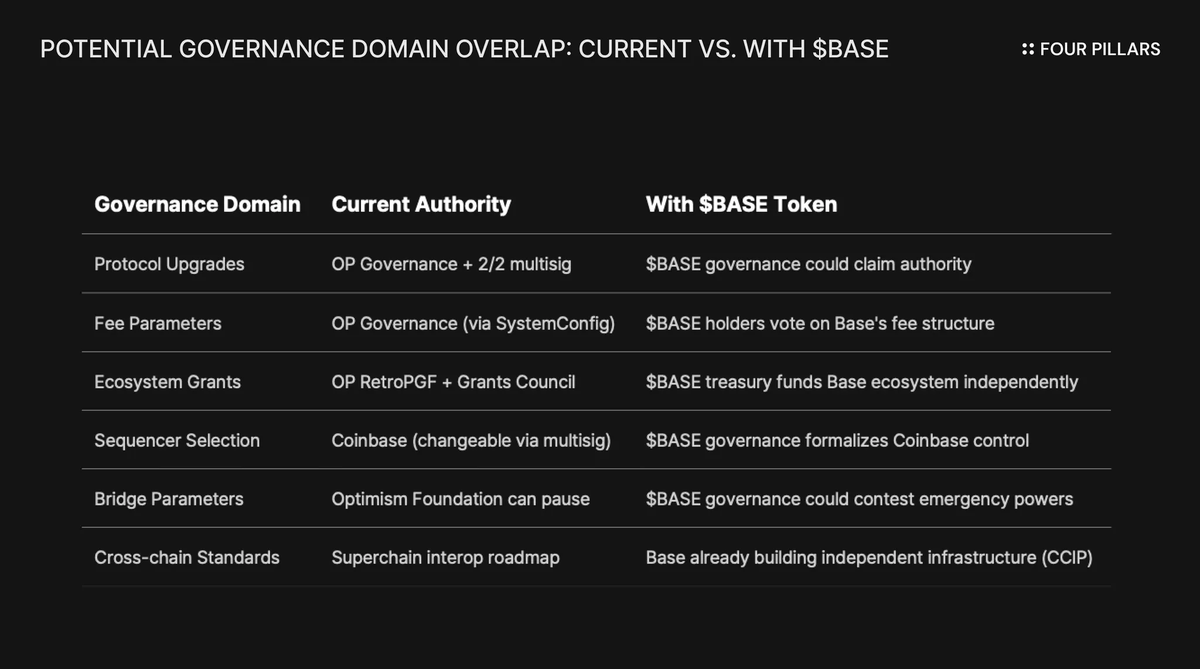

Формулювання важливе не менше за зміст. Поллак описав токен як “інструмент для розширення управління, забезпечення узгодженості стимулів серед розробників і відкриття нових напрямків дизайну.“ Це не нейтральні категорії. Оновлення протоколу, параметри комісій, гранти екосистеми, вибір секвенсерів — це саме ті сфери, які зараз контролює Superchain. Токен BASE з управлінською сферою щодо цих рішень створить дублювання повноважень з Optimism, і Coinbase матиме більший економічний мандат.

Щоб зрозуміти, чому токен BASE змінює відносини, розгляньте, як зараз працює governance Superchain.

Optimism Collective має двопалатну систему: Token House (власники OP) голосують за оновлення протоколу, гранти та пропозиції governance, а Citizens’ House (власники бейджів) — за розподіл RetroPGF. Влада щодо оновлення Base контролюється мульти-підписом 2/2 між Base і Optimism Foundation — жодна сторона не може самостійно оновити контракти Base. Security Council, після повного запуску, виконуватиме оновлення “за вказівкою Optimism Governance.”

Ця структура дає Optimism спільний контроль над Base, але не одноосібний. Мульти-підпис 2/2 — це взаємне стримування: Optimism не може нав’язати оновлення Base, але Base не може оновити без підпису Optimism.

Структурний конфлікт неминучий, якщо Coinbase піде шляхом ARB, OP та інших токенів governance L2. Якщо власники BASE голосують за оновлення протоколу, чиє рішення визначальне — BASE governance чи OP governance? Якщо BASE фінансує власну грантову програму, чому розробники Base чекатимуть RetroPGF? Якщо BASE governance контролює вибір секвенсерів, яку владу має мульти-підпис 2/2?

Optimism Governance не має повноважень заборонити Base запуск токена з дублюючою сферою. Law of Chains визначає захист користувачів і стандарти інтероперабельності, але не обмежує, що може робити governor ланцюга зі своїм токеном. Coinbase може запустити BASE завтра з повними управлінськими повноваженнями щодо рішень протоколу Base, а єдиною відповіддю Optimism буде політичний тиск — той самий “м’який блок”, який вже не працює.

Особливо цікавою є публічна компанія у цій ситуації. Це вперше, коли публічна компанія буде за TGЕ. Традиційні TGЕ та airdrop-и спрямовані на максимізацію вартості токена для приватних інвесторів і команди-засновника. Однак Coinbase має фідуціарні обов’язки перед акціонерами COIN. Будь-який розподіл токенів має бути виправданий тим, як він підвищує вартість підприємства Coinbase.

Це змінює теорію ігор. Coinbase не може просто роздати токени для підтримки спільноти. Потрібна структура, яка підвищує вартість COIN. Один із способів — використати токен BASE як важіль для перегляду частки доходу Superchain вниз, збільшуючи прибуток Base і, відповідно, фінансовий результат Coinbase.

4. Репутаційний захист

Найсильніший аргумент проти цієї тези — Coinbase як публічна компанія позиціонує себе “комплаєнтним, співпрацюючим” гравцем у крипто. Форк OP Stack заради кількох мільйонів доларів на рік виглядає дріб’язково і шкодить бренду. Це варто врахувати.

Superchain має реальну цінність. Дорожня карта включає нативну міжланцюгову передачу повідомлень, а загальна вартість, забезпечена всіма Ethereum L2, досягла піку близько $55,5 млрд у грудні 2025 року. Base отримує вигоду від композитності з OP Mainnet, Unichain і Worldchain. Втрата цього мережевого ефекту має свою ціну.

Є грант у 118 млн токенів OP. Для закріплення “довгострокового альянсу” Optimism Foundation надала Base можливість отримати до 118 млн токенів OP протягом шести років. На момент угоди це було близько $175 млн.

Цей захист неправильно трактує реальну загрозу. Контраргумент передбачає жорсткий, публічний форк. Ймовірніше м’яке перегрупування, де важіль токена BASE дозволяє Coinbase отримати кращі умови у Superchain, і це навряд чи стане новиною поза форумами governance.

Розгляньте аргумент інтероперабельності. Base вже побудував міст до Solana через CCIP незалежно від стеку інтероперабельності Optimism. Вони не чекають інтеграції Superchain. Вони створюють власну міжланцюгову інфраструктуру паралельно. “М’який блок” спільних оновлень і безпеки менш важливий, якщо вже є власна інженерія навколо нього.

Тепер про грант OP. Є обмеження на використання Base цього гранту для голосування чи делегування понад 9% голосуючої емісії. Це міноритарна частка з обмеженою владою. Coinbase не контролює Optimism із 9%, але Optimism не контролює Base. За поточними цінами (~$0,32) повний грант у 118 млн коштує близько $38 млн. Якщо OP впаде на 30% після перегляду умов через зниження очікувань щодо доходу Base, втрати Coinbase на гранті незначні порівняно з ліквідацією або суттєвим зменшенням частки доходу назавжди.

Перегляд з 2,5% до 0,5% на $74 млн+ річного доходу секвенсерів економить Coinbase понад $1,4 млн щороку. Одноразове зниження вартості гранту OP на ~$10 млн — це незначно в порівнянні.

Інституції не цікавляться політикою Superchain. Їх цікавить TVL Base, обсяг транзакцій і прибуток Coinbase. Тихий перегляд частки доходу не вплине на акції COIN. Це просто мінорне оновлення governance на форумі Optimism і трохи краща маржа для L2-бізнесу Coinbase.

5. Частка доходу з одним контрагентом і опцією виходу

OP ще не оцінено як актив із ризиком контрагента. Так має бути.

Токен втратив 93% від максимуму $4,84 до ~$0,32, а ринкова капіталізація — близько $620 млн. Ринок вже переоцінив OP вниз, але структурний ризик, закладений у моделі Superchain, ще не враховано повністю.

Дивергенція показує суть. TVL Base зріс із $3,1 млрд у січні 2025 року до понад $5,6 млрд у жовтні. Base виграє. Власники OP — ні. Увага користувачів майже повністю переключилася на Base, а OP Mainnet залишається позаду за роздрібним використанням, попри нових партнерів Superchain.

Superchain виглядає як децентралізований колектив. Економічно це залежність від одного контрагента, і цей контрагент має всі стимули для перегляду умов.

Base генерує понад 71% усіх доходів секвенсерів, які розподіляються Optimism Collective. Непропорційний внесок OP Mainnet не через зростання, а через те, що він передає 100% прибутку проти розподілу Base 2,5%/15%.

Асиметрична структура вигод для власників OP:

- Якщо Base залишається і зростає: OP отримує 2,5% зростання. Base залишає собі 97,5%.

- Якщо Base переглядає умови до ~0,5%: OP втрачає ~80% доходу від Base. Найбільший учасник Superchain стає економічно незначним.

- Якщо Base повністю виходить: OP втрачає економічний двигун миттєво.

У всіх трьох сценаріях вигода обмежена, а ризики відкриті. Ви інвестуєте у дохід, де найбільший платник має всю владу, включно з ліцензією MIT для виходу та зародковим токеном, який може формалізувати незалежне управління будь-коли.

Ринок вже врахував, що зростання Base не приносить вигоди власникам OP. Але ризик виходу, тобто можливість використання Coinbase важеля токена BASE для перегляду умов або поступового виходу з governance Superchain, ще не враховано.

Дотичні особи, проекти:

@ base

@ coinbase

@ Optimism

@ brian_armstrong

@ jessepollak

@ jinglejamOP

@ ben_chain

Повну версію статті переглядайте за посиланням нижче:

https://4pillars.io/en/issues/the-case-for-selling-op-before-base

Відмова від відповідальності:

Автор цього звіту може мати особисті активи чи фінансові інтереси в активах або токенах, згаданих у тексті. Автор підтверджує, що не здійснював транзакцій із використанням суттєвої непублічної інформації, отриманої під час дослідження чи написання. Цей звіт призначено лише для загальної інформації і не є юридичною, бізнесовою, інвестиційною чи податковою консультацією. Не використовуйте його як основу для прийняття інвестиційних рішень чи для бухгалтерських, юридичних або податкових питань. Згадки про конкретні активи чи цінні папери наведені лише для інформації і не є пропозицією, закликом чи рекомендацією інвестувати. Думки, викладені тут, належать автору і можуть не відображати позицію будь-яких афілійованих установ, організацій чи осіб. Думки та аналізи можуть змінюватися без попередження. Окрім індивідуальних розкриттів у кожному звіті, Four Pillars може мати чинні або потенційні інвестиції у деякі згадані активи чи протоколи. FP Validated, підрозділ Four Pillars, може вже працювати як вузол у певних мережах чи протоколах, згаданих тут, або може робити це в майбутньому. Ознайомтеся з участю FP Validated у мережах та докладною інформацією щодо розкриття.

Відмова від відповідальності:

- Ця стаття перепублікована з [FourPillarsFP]. Всі авторські права належать оригінальному автору [@ 13300RPM]. Якщо є заперечення щодо перепублікації, звертайтеся до команди Gate Learn, і вони оперативно вирішать питання.

- Всі думки, висловлені у цій статті, належать виключно автору і не є інвестиційною порадою.

- Переклади статті іншими мовами здійснює команда Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладених статей заборонено.