Спот, CFD, ф’ючерси та безстрокові контракти — це основні складові торговельної структури сучасних фінансових ринків. З переходом глобальних ринків капіталу в цифровий формат інвестори отримали змогу безпосередньо торгувати акціями, товарами чи цифровими активами, а також використовувати деривативи, щоб заробляти на зміні цін, що значно розширює арсенал стратегій.

Від традиційних цінних паперів і сировини до іноземної валюти та цифрових активів — ці чотири інструменти стали невід’ємною інфраструктурою глобального розподілу активів. Кожен продукт базується на одному й тому самому активі, однак вони суттєво відрізняються логікою торгівлі, ефективністю використання капіталу та профілем ризику.

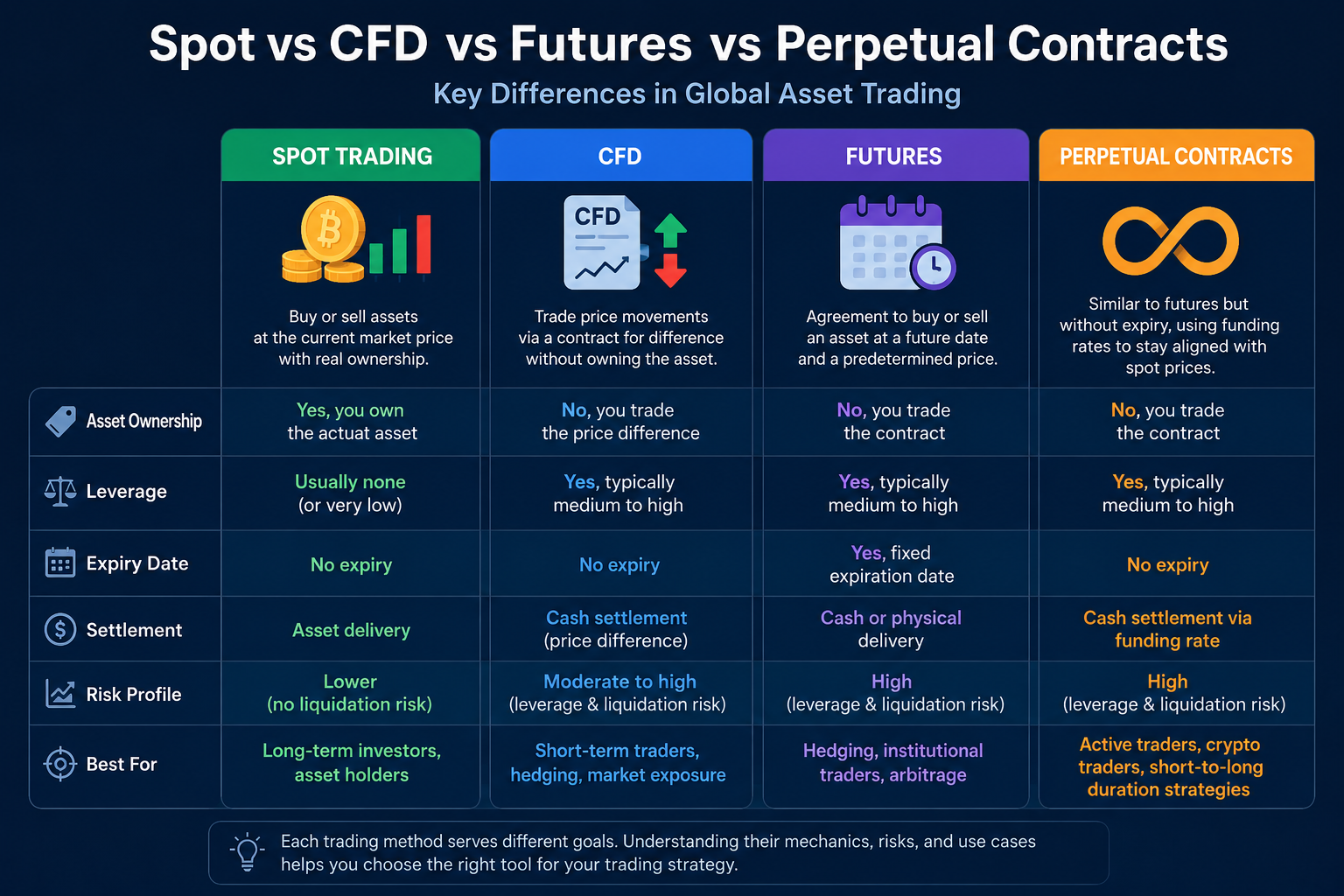

Що таке спотова торгівля?

Спотова торгівля — це пряма купівля або продаж активу за поточною ринковою ціною.

На спотовому ринку інвестори зазвичай отримують реальне право власності на базовий актив після завершення угоди. Наприклад, купуючи акції, ви отримуєте відповідні цінні папери; купуючи фізичне золото — стаєте його власником; купуючи цифрові активи — отримуєте самі токени.

Спотова торгівля — найфундаментальніша форма торгівлі на фінансових ринках і основа ціноутворення всіх деривативів. Зрештою, більшість цін на активи формуються під впливом попиту та пропозиції саме на спотових ринках.

Основні особливості спотової торгівлі

- Реальне право власності на актив

- Зазвичай без використання кредитного плеча

- Відсутність дати експірації

- Відносно простий профіль ризику

- Підходить для довгострокового утримання та розподілу активів

Що таке CFD?

CFD (контракт на різницю) — це фінансовий дериватив, розрахунки за яким відбуваються на основі різниці цін. Трейдерам не потрібно володіти базовим активом — прибутки або збитки визначаються виключно зміною ціни.

Під час торгівлі CFD інвестор і платформа домовляються про врегулювання різниці між ціною відкриття та закриття позиції. Якщо ціна зростає, лонг-позиції отримують прибуток; якщо падає — виникають збитки.

CFD активно використовують на ринках фондових індексів, золота, срібла, нафти, валюти та цифрових активів.

Основні особливості CFD

- Відсутність права власності на базовий актив

- Підтримка як лонг, так і шорт-позицій

- Доступне кредитне плече

- Без фіксованої дати поставки

- Прибуток або збиток формується виключно через рух ціни

Що таке ф'ючерсний контракт?

Ф'ючерсний контракт — це стандартизована угода купівлі або продажу активу за наперед визначеною ціною у визначену майбутню дату.

Ф'ючерси виникли на ринках сільськогосподарської та сировинної продукції, щоб виробники й покупці могли управляти ціновими ризиками. З розвитком фінансових ринків ф'ючерси поширилися на індекси, відсоткові ставки, валюту та цифрові активи.

На відміну від спотової торгівлі, ф'ючерси передбачають не володіння активом, а право та обов'язок здійснити або прийняти поставку в майбутньому.

Основні особливості ф'ючерсних контрактів

- Фіксована дата експірації

- Зазвичай використовують маржинальну систему

- Підтримка торгівлі з кредитним плечем

- Можливість використання для хеджування

- Корисні для цінового визначення

Що таке безстроковий контракт?

Безстроковий контракт — це дериватив, який усуває механізм експірації. На відміну від традиційних ф'ючерсів, він дозволяє трейдерам утримувати позиції необмежений час.

Щоб ціна безстрокового контракту залишалася близькою до спотової, використовують механізм ставки фінансування. Коли ціна контракту відхиляється від спотової, періодичні платежі між лонг і шорт-позиціями відновлюють баланс.

Безстрокові контракти стали одними з найактивніше торгованих деривативів на ринках цифрових активів.

Основні особливості безстрокових контрактів

- Відсутність фіксованої експірації

- Підтримка довгострокового утримання позицій

- Використання механізму ставки фінансування

- Можливість високого кредитного плеча

- Широке застосування на ринках цифрових активів

Як відрізняється право власності на активи?

Право власності — ключова відмінність між спотовою торгівлею та деривативами.

Після спотової угоди інвестор отримує реальний базовий актив — право власності переходить, чи то на акції, золото чи цифрові активи. Натомість CFD, ф'ючерси та безстрокові контракти — це, по суті, торгівля на різниці цін. Інвестор тримає контрактну позицію, а не сам актив.

Ця відмінність робить спотову торгівлю ідеальною для довгострокового утримання, а деривативи — придатнішими для управління ризиками та тактичної торгівлі.

| Спосіб торгівлі |

Право власності на актив |

| Спот |

Так |

| CFD |

Ні |

| Ф'ючерси |

Ні |

| Безстроковий контракт |

Ні |

Як відрізняються механізми кредитного плеча?

Кредитне плече — визначальна риса ринків деривативів. Завдяки маржі трейдери можуть контролювати більші позиції, використовуючи менше власного капіталу.

Спотова торгівля зазвичай потребує повної оплати активу, тоді як CFD, ф'ючерси та безстрокові контракти активно використовують кредитне плече. Воно підвищує ефективність капіталу, але водночас посилює ризики через волатильність ринку.

Отже, вищий рівень кредитного плеча потребує суворішого управління ризиками.

Як відрізняються експірація та розрахунки?

Спотовий ринок не має експірації — активи можна тримати безстроково. CFD зазвичай працюють за моделлю відкритого утримання без фіксованої дати поставки.

Ф'ючерсні ринки мають чітку структуру експірації. Після завершення контракту трейдер повинен провести грошовий розрахунок або фізичну поставку, що призводить до пролонгації позицій.

Безстрокові контракти замінюють експірацію механізмом ставки фінансування, тому трейдерам не потрібно часто переносити позиції.

| Спосіб торгівлі |

Має експірацію |

Основний метод розрахунку |

| Спот |

Ні |

Поставка активу |

| CFD |

Ні |

Розрахунок різниці цін |

| Ф'ючерси |

Так |

Грошовий розрахунок або фізична поставка |

| Безстроковий контракт |

Ні |

Балансування через ставку фінансування |

Як відрізняються профілі ризику?

Спотовий ринок насамперед несе ризик коливання цін активів. Якщо актив не знецінюється до нуля, інвестора рідко можуть примусово закрити позицію лише через рух ціни.

Ринки деривативів додають маржу та кредитне плече, що створює ризик маржин-колу, ризик ліквідності та ризик ліквідації.

У середовищах з високою волатильністю ціни деривативів можуть змінюватися значно швидше за спотові, тому управління ризиками стає ключовим елементом будь-якої торгової системи.

Як мультиактивні платформи інтегрують ці продукти?

З розвитком глобальних торговельних платформ спот, CFD, ф'ючерси та безстрокові контракти все частіше об'єднуються в системи єдиних рахунків.

Платформа Gate дозволяє трейдерам отримувати доступ до різних ринків через єдиний інтерфейс, спільно використовуючи управління капіталом і контролем ризиків. Наприклад, мультиактивні торговельні архітектури мають на меті об'єднати спотові, CFD та деривативні ринки для підвищення міжринкової ефективності.

Крім того, інструменти ШІ для торгівлі використовуються для аналізу ринку, виявлення ризиків і підтримки стратегій, що просуває торговельну інфраструктуру до вищого рівня інтелектуалізації.

Підсумок

Спотова торгівля, CFD, ф'ючерси та безстрокові контракти — це торговельні моделі різних етапів розвитку фінансового ринку.

Спотова торгівля зосереджена на передачі права власності; CFD надають доступ до ринку через розрахунок різниці цін; ф'ючерси пропонують управління ризиками та цінове визначення завдяки фіксованій експірації; безстрокові контракти створюють модель довгострокової торгівлі без поставки на ринках цифрових активів.

Поширені запитання

Яка головна відмінність між спотовою торгівлею та CFD?

Спотова торгівля передбачає фактичне володіння активом; CFD — розрахунок виключно на основі руху ціни. Трейдери взаємодіють зі змінами ринкової ціни, а не з самим активом.

Чим безстрокові контракти відрізняються від ф'ючерсних?

Ф'ючерси мають фіксовану дату експірації, що вимагає розрахунку або поставки в певний час. Безстрокові контракти не мають експірації й використовують механізм ставки фінансування, щоб утримувати ціну близькою до спотової.

Чи вважаються CFD ф'ючерсами?

CFD і ф'ючерси є деривативами, але мають різні механізми розрахунку та торгівлі. CFD зазвичай не мають фіксованої експірації, тоді як ф'ючерси дотримуються стандартизованих циклів поставки.

Чому кредитне плече так поширене на ринках деривативів?

Кредитне плече підвищує ефективність капіталу, дозволяючи трейдерам контролювати більші позиції з меншим обсягом коштів. Однак воно також збільшує як потенційний прибуток, так і збитки від зміни цін.

Який спосіб торгівлі має найнижчий ризик?

Зі структурного погляду спотова торгівля не передбачає маржі чи примусової ліквідації, тому її профіль ризику простіший. Водночас усі ринки несуть ціновий ризик, і кожен продукт має власні ризикові характеристики.

Чому безстрокові контракти не мають дати експірації?

Безстрокові контракти використовують механізм ставки фінансування для балансування попиту та пропозиції, що з часом утримує ціну близькою до спотової. Це усуває потребу в розрахунках на основі експірації, властивих традиційним ф'ючерсам.